�i�N�̖���@�}�C�i�X����

����̉~������@�����v�Ȃ�

�ޔC����O�Ɂ@������Ƃ������D���������Ă�������

�u���グ���܂��v

�ˑR�̔��\�@�]���E�ӌ��@�卬��

�@

|

|

|

|

2022/12/20�E12/21�E12/22�E12/23�E12/24�E12/25�E12/26�E12/27�E12/28�E12/29�E12/30�E12/31�E�E�E 2023/1/1�E1/2�E1/3�E1/4�E1/5�E1/6�E1/7�E1/8�E1/9�E1/10�E�E�E1/11�E1/12�E1/13�E1/14�E1/15�E1/16�E1/17�E1/18�E1/19�E1/20�E�E�E ���c���F�E�E�E �@ |

|

�@ �@ �@ �@ �@12/20 �@12/20 |

|

|

������ ���Z�ɘa��C�� �Ȃ����܁H���̐�ǂ��Ȃ�H�@12/20

����́A���܂̑�K�͂ȋ��Z�ɘa��̏C�������߁A����܂�0.25�����x�ɗ}���Ă������������̏����0.5�����x�Ɉ����グ�邱�ƂɂȂ�܂����B ���₪�����̏㏸�����e���邱�ƂƂȂ�s��ł͎�������Z�������߂ɂ�����Ƃ����~�߂���~���h�������������܂����B ���Ă̒�����s�����グ��i�߂钆�ł������Ȃ��������₪�Ȃ����ܓ������̂��H ��Q�D�s��ł͎�����̋��Z�������߂Ǝ~�߂� A�D�����̕ϓ����̏���������グ���킯�ł�����A����͋����̏㏸��e�F�����킯�ł��B �s��̎~�߂͓��R�ł��B �L�҉�ō��c���ق́u���グ����Z�������߂��Ӑ}�������̂ł͂Ȃ��v�ƌJ��Ԃ��������܂����B �����A����͂���܂ŁA�ϓ����̊g��́u���Z�������߂ɂ�����v�Ɛ������Ă��܂����B �ł�����20���̌���́A���˂Ȉ�ۂ��ۂ߂܂���B �����̎s��W�҂��A�T�v���C�Y���Ǝ~�߂āA�������������A�~���A�������i�݂܂����B ��Q�D���Ă����グ�̂Ȃ��ɘa��C�����Ă��Ȃ��������Ȃ��������H A�D���Ă̑��������グ�ŁA���{�ł����������ɏ㏸���͂����܂��Ă��܂����B ����ɑ��ē���́A�����ɋ����̏㏸��}�����悤�ƁA��ʂɍ��������Ă��܂����B ���̌��ʁA����������s��ł́A�H�ȍ~�A���܂��܂Ȏ������̎w�W�ɂ��Ȃ�10�N���̂̍��̎��������������Ȃ������������A�䂪�݂��ڗ����n�߂Ă��܂����B ����́A���̕���p�ŁA�s�ꂪ����ɋ@�\���Ȃ��Ȃ������Ƃ��A�Ȃ�Ƃ��������Ȃ��Ƃ����Ȃ��Ɣ��f�����̂��Ǝv���܂��B �����A���Ƃ����c���ق̐��������ł́A����A�Ȃ��C�������̂�������ɂ����Ǝw�E���Ă��܂��B ���Z���T�[�`�̉����o�`�[�t�G�R�m�~�X�g�́u���ɃT�v���C�Y�������B���Z����ɂ���Ďs��͂䂪�ɂ��邽�߁A�ύX���邱�Ǝ��̂͊��}���������A���܂ł̐����Ƃ͂����Ԃ�قȂ��Ă���A�Ƃ܂ǂ��s��Q���҂͑����v�Ƙb���Ă��܂��B ��Q.���܋������㏸���đ��v�Ȃ̂��H�i�C�͂��̐�ǂ��Ȃ�H A.����̐���C���ŁA�~����͉~���Ɍ������\��������܂��B �~���́A���ޗ����i�̍����̗v���ɂ��Ȃ��Ă��������ɁA�Z���I�ɂ̓v���X�̖ʂ����肻���ł��B ����ŁA�����������㏸���邱�ƂɂȂ邽�߁A���Ƃ̊Ԃł́A��ƌ����̗Z���̋�����Z��[���̌Œ�������㏸����\��������Ƃ����w�E���o�Ă��܂��B ���{�o�ς̓R���i�Ђ���̉r��ɂ���܂��B �����ĊC�O�o�ς́A���Ă̑啝�ȗ��グ�Ńu���[�L��������A���̐�A�������Ă����Ƃ������O�������Ȃ��Ă��܂��B ���ꂾ���ɁA����̌��肪�A���{�o�ς���Z�s��ɂƂ��ĉʂ����ăv���X�ɂȂ�̂��A�}�C�i�X�ɂȂ�̂��B ���̉e���𒍈ӂ��Č��Ă����K�v������Ǝv���܂��B |

|

|

�����₪�u������̗��グ�v�@�����ւ̉e���́@12/20

�o�σW���[�i���X�g�E�������q����u������������Z��[���̋������オ���Ă��܂���������Ȃ��B�������[���ł����������������Ă��܂��Ƃ������Ɓv ����́A20���̋��Z�����ő�K�͂ȋ��Z�ɘa����C�����A���������̏�������]����0.25�����x����0.5�����x�ɕύX���܂����B�Z�������͕ύX����܂���B���̐����]�����A�����ɂǂ��e������̂ł��傤���B �������q����u�����ԃ��[�������������A���烍�[�������������A��X�������オ����������͓̂����B�Œ�Ŏ�Ă���Ήe���Ȃ����A�ϓ��̏ꍇ�A���[������Ă�����͍��̂�����(�Z���������㏸����O��)��������J��グ�ԍς��������ǂ��B���ƁA�A���̂����Ȃǂ��s�[�N�̎����͂�����ƈ����Ȃ����Ƃ������Ƃ��o�Ă��邩������Ȃ��A�X�[�p�[�ɕ����Ɂv �}���ȉ~���ŐH����G�l���M�[���i���������A�ƌv�ɂƂ��Ă����Ȃ�̒Ɏ�ƂȂ��Ă��鎖�ԁB����ɂ��w������̗��グ�x���f���A�����O���ב֎s��̉~����͋}���B�܂��A���o���ϊ����͉��������ꎞ�A800�~���鉺���ƂȂ�܂����B |

|

|

�����₪�ɘa�k���A���������̏��0.5%�Ɂ@������̗��グ�@12/20

�����19�`20���ɊJ�������Z�����ŁA��K�͊ɘa���C��������j�����߂��B�]��0.25%���x�Ƃ��Ă������������̕ϓ����e����0.5%�Ɋg�傷��B20������K�p����B���������͑����ŕϓ����̏���߂��Ő��ڂ��Ă���A������̗��グ�ƂȂ�B�ϓ����̊g���21�N3����0.2%����0.25%�Ɉ����グ�Ĉȗ��ƂȂ�B ���c���F���ق�20���ߌ�ɋL�҉���J���A������e���������B ���j�I�ȃC���t���ŊC�O�̒�����s�����グ�ɓ����Ȃ��A���{�̍������ɂ��㏸���͂����܂��Ă����B����͋��Z����Œ���������l�דI�ɉ��������Ă������A�s��@�\�̒ቺ�����O����Ă����B ����́u���������������Ί�Ƃ̋N�ȂNj��Z���Ɉ��e�����y�ڂ��v�Ƃ��āA�]���A0%����v���X�}�C�i�X0.25%���x�Ƃ��Ă������������̕ϓ����e����0.5%���x�Ɋg�傷�邱�Ƃ����߂��B�}�C�i�X�������������M��(ETF)�̔���������j�A��������̃t�H���[�h�K�C�_���X(��s���w�j)�͐����u�����B ����͓����A�������̍w���z���]���̌�7.3���~���猎9���~���x�ɑ��z����Ɣ��\�����B�w���\��̋��z�ɂ��Ă������W�Ŏ����`���ɕύX���A���e�͓I�ɍw���z�����߂���悤�ɂ���B10�N������0.25%�̗����Ŗ������ɖ��c�Ɠ��w������u�A���w���l�I�y�v�̗�����0.5%�Ɉ����グ��B ����͍��c���ُA�C�����13�N�Ɂu2%�̕�������ڕW���A2�N���x�̊��Ԃ�O���ɂ����āA�ł��邾�������Ɏ�������v���Ƃ�ړI�ɑ�K�͊ɘa���n�߂��B���₪���̒��ɋ������邨����2�{�ɑ��₷���Ƃ�ړI�ɁA����ETF�ۗ̕L�z��2�N�Ԃ�2�{�Ɋg�傷����j���f�����B ��������ł�G�l���M�[���i�̉����Ȃǂ�v���ɁA��������ڕW�̖��B�������Ă����B16�N�ɂ͑����I���Ő����ڕW���}�l�^���[�x�[�X��������ւƐ�ւ����B���̂Ƃ��A�Z���������}�C�i�X0.1%�A���������̎w�W�ɂȂ�10�N����������0%���x�ɗU������C�[���h�J�[�u�E�R���g���[��(���Z��������)�������B ���Z�ɘa����蒷�������邽�߁A�����ڕW��ʂ̊g�傩������֖߂��_�����������B���̌�A����͒��������̕ϓ����e����0.1%����0.25%�ɒi�K�I�Ɋg�債�Ă����B �C���t����}�����邽�߂ɉ��Ă����グ�ɓ����Ɠ��{�̒��������ɂ��㏸���͂������������A���e���̈����グ�́u�����㗘�グ�ƂȂ�A���{�o�ςɂƂ��čD�܂����Ȃ��v�Ƃ��āA�s��ŋ��������������Ă����B�����Ƃ��A���Ă̋��Z����̕������̈Ⴂ��w�i��10���ɂ͈ꎞ�A1�h��=151�~��܂ʼn~�������������B �����A����͉~���͓��{�o�ςɃv���X�Ƃ̗���������Ă������A�ב֑���̋}���ȕϓ�����Ɗ����ɋy�ڂ����̉e���������ł��Ȃ��Ȃ��Ă���B�����̏���ҕ����̏㏸����3%�䔼�ɒB���Ă���B���{�E���₪��߂�2%�̕�������ڕW�������Đ��ڂ��Ă����B �~�����������ɔ��Ԃ������A�d�͗�����N�i�ȂǕ��L���i�ڂŒl�グ���i�ލ\�}���N���ɂȂ��Ă���B������̗��グ�ɓ��ݐ邱�ƂŊC�O�Ƃ̋��������k�����A�ב֑���̋}���ȕϓ���}������ʂ����҂ł���B |

|

|

�����₪�T�v���C�Y�g������̗��グ�h�Z��[���ǂ��Ȃ�H�@12/20

���{��s�͋��Z�����Ŏ�����̗��グ�����߂܂����B�s��ł̓T�v���C�Y�Ǝ~�߂��A�~���E�������i��ł��āA�Z��[���Ȃǂ̋����ɂ��e�����o�Ă���\��������܂��B �u(������̗��グ��)�˘f���Ă܂��v�u�Ȃ�ł��̃^�C�~���O�Ȃ낤���Ă����v�u�悤�₭�����ȂƁB���܂ł��܂�ɂ������������Ȃ���������v ����͋��Z�����ŁA���݂̋��Z�ɘa��̈ꕔ�C�������߂܂����B����܂Œ��������ɂ��āu�v���X�}�C�i�X0.25%���x�v�̕ϓ����Ő��ڂ���悤���߂���Ƃ��Ă��܂������A������u�v���X�}�C�i�X0.5%���x�v�܂Ŋg�傷��Ƃ��܂����B �s��Ŏ��O�ɗ\������Ă��Ȃ������T�v���C�Y�ł̐���̌������ł��B�����A���c���ق͋��Z�ɘa�͕ς��Ȃ��Ƌ������܂����B ���{��s�@���c���F���فu���グ�ł͂���܂���B�i�C�ɂ͑S���}�C�i�X�ɂȂ�Ȃ��Ǝv���܂����A�������߂����͂���܂���v ���Ă̑��������グ�œ��{�̒��������ɂ��㏸�̈��͂����܂�Ȃ��A�����̏������₪0.25%�ɂƂǂ߂Ă��邱�ƂŁu�s��̂䂪�݁v�����܂��Ă���Ɛ����B���グ��������߂ł͂Ȃ��Ɣے肵�A�ނ��덡��̌������͌i�C�ɂ̓v���X���Ƌ������܂����B �������A�s��́u������̗��グ�v�ƃl�K�e�B�u�ɂƂ炦�A�傫���������܂����B �O���ב֎s��̉~����ł́A���{�̋������オ��Ƃ̌��������I����Ɉ�C�ɉ~���ɐU��A�ꎞ132�~������܂����B�܂��A���������s��͈ꎞ800�~����l������ƂȂ�܂����B �������̐����ɂ́A�ǂ̂悤�ȉe��������̂ł��傤���B10���̏���ҕ����w����40�N�Ԃ�̏㏸���ɒB���Ă��܂����A���������}������\��������Ƃ����܂��B �܂��A�Z��[���ɂ��ẮA(30�N�Ȃǂ�)�Œ�^�͋������オ��\�������肻���ł��B����ŁA�ϓ��^�̋����͂����ɕω����Ȃ��Ƃ݂��Ă��܂��B �܂��A���̍����^�c�ł́A�����̏㏸������������A���̎؋��̗������������I�ɂ͑����邱�Ƃ��\�z����܂��B ���c���ق́A����܂Ő����ύX�̉\�����������Ă��܂���ł����B�C�����������N4���ɔ��钆�A�Ȃ��A���̃^�C�~���O�Ő����ύX�ɓ��ݐ����̂ł��傤���B ��ꐶ���o�ό������@�F��p����ȃG�R�m�~�X�g�u���̑��ق̐���ɔ��肪�Ȃ��悤�ɁA���̑��ق��ϓ����̏�����グ������玩���̂����ɂ���Ă������ƁA���̑��ق�シ�邽�߂̏����̂��߂ɍ�����Ă��Ȃ����v �����A���c���ق͘H���ύX�͂��Ă��Ȃ��Ɖ��x���������܂����B ���{��s�@���c���F���فu�o���헪�̈���Ƃ��A�����������̂ł͑S������܂���B��̓I�ɘ_����͎̂��������ł���v �N��������͍��c���ق̌�C��I�Ԑl�����{�i�����邱�ƂɂȂ�܂��B |

|

|

��������̗��グ�A���c���فu���グ���₷���Ȃ�v�c�Z��[�������㏸�@12/20

���{��s��20���̋��Z�����ŁA����������0�����x�Ƃ����������̕ϓ������]���̃v���X�}�C�i�X�u0�E25���v����u0�E5���v�ɏC�������B��K�͂ȋ��Z�ɘa���̂��͈̂ێ����A���c ���F�͂�Ђ� ���ق͋L�҉�Łu���グ�ł͂Ȃ��v�Ɛ��������B���Z�s��ł͔��\��A�����������}�����A������̗��グ�Ƃ̎~�߂��L�������B �Z���������}�C�i�X0�E1���Ƃ��鐭��͈ێ������B�������ł́A���������̕ϓ����̊g��ɂ��Ďs��������₷�����邱�ƂŁu���Z�ɘa�̎����������߂�v�Ƃ����B��Ƃ��ЍȂǂœ����Ƃ��玑�����W�߂₷���Ȃ�Ɣ��f�����B����ŁA�}���ȋ����㏸��h�����߁A����������z�𗈔N1�`3���͌��݂̌�7�E3���~����9���~���x�ɑ��z������j���������B ���Z�s��́A���₪�����㏸��e�F�����Ƃ��āA���Z�ɘa��̏C���Ƃ݂Ȃ����B���\����A���������͏]���̏���ł���0�E25�����x����ꎞ0�E460���܂ŏ㏸�����B�����㏸�͊�Ƃ�ƌv�̗����������ɂȂ���B����A�Z��[�������Ȃǂɉe�����y�ԉ\��������B ���c����9���̑��s���ł̋L�҉�ŁA�ϓ����g��͋��Z�������߂ɂȂ���A�u���Z�ɘa�̌��ʂ�j�Q����v�Ƙb���Ă����B20���̋L�҉�ł́A�s��@�\�̉��P�ɂ���āu���Z�ɘa�̌��ʂ�������I�ɔ����ł��A���グ�����s���₷���Ȃ�v�Ɛ������A������C�������B �����̏���ҕ����̏㏸����4���ɔ��鐨���ŁA����̖ڕW2��������B�s��ł́A���Z����𐳏퉻����o���헪�ɓ��₪�������̂ł͂Ƃ̊ϑ������邪�A���c���́u�w�o���헪�x�ɂ��āA��̓I�ɘ_����͎̂����������v�ƁA�ے肵���B |

|

�@12/21 �@12/21 |

|

|

���ǂ��l�߂�ꂽ����⣤������̗��グ��"��" �@12/21

���Z�s��Ɠ��{��s�̐킢�́A�ǂ��炪�����Ă���̂��낤���B12��20���A����͎s��̈��͂ɂ��A10�N�����{���̏��������0.25������0.5���Ɉ����グ��Ƃ�����肽�����Ȃ����Ƃ���炴������Ȃ������̂͊ԈႢ�Ȃ��B�������A���ꂪ����̋����̓����A�~�̉��l�A���Z�s��̈���ɂǂ̂悤�ȈӖ������̂��́A���̂Ƃ���N�ɂ��킩��Ȃ��B �Ⴆ�A�~�͓��₪�����O��1�h����137�~����A�����̃j���[���[�N�ł�131�~�܂Œ��ˏオ�����B�������A���̑����́A����̋����㏸�ɑ����Ă���ɋ������㏸���邱�Ƃɓq����g���[�_�[�ɂ����̂ł���B ���Z�s��́A�r�b�O�T�v���C�Y�ɔ������đ傫���ϓ����邱�Ƃ������B���������āA�s�ꂪ���g���[�_�[�Ɠ���̐킢�����ɂ߂Ȃ���A���㐔�T�Ԃ��琔�J���̊Ԃɉ~�^�h�����ǂ̂悤�ȏ�ԂɂȂ邩�͂܂��킩��Ȃ��B �����������́u�E�p�v�ł͂Ȃ� ����̍��c���F���ق́A����Ɂu���C�فv���J���Ĉ��͂����Ȃ���A����������ێ��������邱�Ƃ��ł���ƍl���Ă���B���̓����́u���グ�ł͂Ȃ��v�ƍ��c���ق͋L�҉�Ō��A�ނ��� �u�s��@�\�̉��P �v��ړI�Ƃ����Z�p�I�ȑ[�u�ł������Əq�ׂ��B �������������̂́A���{���̎s��ɂ����邢�����̘c��(�ȉ��Ő���)���A�Ѝs���A���̈ꕔ�̋��Z�s��ɔg�y���Ă��邽�߂��B�����̈����グ�́A�����10�N�ɂ킽��헪����̒E�p�̑����ł͂Ȃ��ƍ��c���͎咣����B�u�������グ�������A���Z���������߂������܂������Ȃ��v�B ����̏�w���́A�������グ�Ă����v�ƍl����O�ɁA���Ȃ��Ƃ��N3���̒����̏㏸�������I�Ɍ������ƌJ��Ԃ��������Ă���B���N�̏t�����ŘA����5���̒��グ��v�������̂́A��������ς����邱�Ƃ��Ӗ�����Ɗ��҂���W�҂�����B�������A�G�R�m�~�X�g�̗\���ʂ�A�A�����J�ƃ��[���b�p��2023�N�Ɍi�C��ނɓ���\���������Ƃ���A���{��Ƃ�������啝�Ɉ����グ��Ƃ͍l���ɂ����B ���ׂĂł͂Ȃ����A�����̃g���[�_�[�́A���c���ق����̃X�^���X�ɌŎ����邱�Ƃ͂Ȃ��Ƃ݂Ă���B��x���f�𔗂�ꂽ����́A�s��̈��͂ɂ���āA�����炭���J����ɂ͍Ăь��f�𔗂���\��������B�����10�N���̍��c���玖����̗��E���n�߂��Ƃ����̂����������g���[�_�[�̌����Ă�(����͂܂��C�Â��Ă��Ȃ��Ƃ��Ă�)�B�ނ炪�́A���̓�����3���̍��c���ق̔C�������O���A���̑��ق̉��ōs����\��������ƌ��Ă���B ���s��́u�c�݁v�ɑΉ�����������Ȃ� ���������g���[�_�[�́A���������̌����𐳓������邽�߂�2�̎������w�E���Ă���B1�́A�����10�N�����ɑ��Ă̂ݍs�����N���������A���}�Ɍ�����悤�ɁA������u�C�[���h�J�[�u�v�ɉ����ċ������㏸�����B�C�[���h�J�[�u�́A1�N������40�N���܂ł̓��{���̋�����\���Ă���B�N���̒������̋������}�C�i�X�ł������N���ɔ�ׁA�����͂͂邩�ɍ����Ȃ��Ă���B 2�ڂ́A����́u�C�[���h�J�[�u�E�R���g���[��(������������)�v���A���ƎЍ̗��s��ɑ傫�Șc�݂������炵�Ă���Ƃ����w�E���B�ʏ�A�}�̍ʼn��i�ɂ���悤�ɁA���̖����������Ȃ�Ȃ�قǁA�C�[���h�J�[�u�͉E���オ��ɂȂ��Ă����B �Ƃ��낪�A�����10�N�����̋����������Ȃ��������߁A�������J���A�s���8�N���A9�N���̍��̋�����10�N�����̋�����荂�������ɉ����グ�邱�Ƃ��ł����̂ł���B�g���[�_�[�́A���́u�c�݁v��12��20���̓����ȍ~�����݂������Ă���Ǝw�E����B���������āA���̘c�݂���x����������̂ł���A�Ăѓ��������������Ȃ��͕̂K�R�ł���Ǝ咣���Ă���̂��B �ǂ��炪���������͂킩��Ȃ����A���ʂ����E���邢�����̗v�������邱�Ƃ��ł���B �܂��A���₪�\���Ȏ����𓊓����đS���Ԃ̓��{�����w������̂ł���A������}���邱�Ƃ��ł���B���ہA����͍��̔�������z����7.3���~����9���~�ɑ��₵�A������0.5�����Ȃ��悤�ɕK�v�Ȃ���10�N���̍����w������Ɣ��\�������肾�B ����������́A���łɓ��{���S�̂̔����ȏ�����L���Ă�����₪�A����ɑ����̍������L���邱�Ƃ��Ӗ�����B�����Ă��̓����́A�������Ƃ��č���ۗL����K�v������ی���Ђ�N������ɂƂ��āA����Ȃ���������N�������Ƃɂ��Ȃ�B�ی���Ђ�N������̑S���Y�̂������{���̐�߂銄���́A���c���ُA�C����39�����猻�݂ł�35���ȏ�ɂȂ��Ă���B��s���Z�����v�̓݉��ɔ������{���������A2012�N�ɂ͋�s���Y��18%�܂ő����Ă������A���݂�6%�܂ʼn������Ă���B ����1�̗v���́A�����̋}�����啝�ȏ㏸�́A�[���Ȍ��ʂ������炷�Ƃ����_���B�������オ��A��s�A�N������A�ی���ЂȂǂۗ̕L��������̉��l��������A�o�����X�V�[�g�����������B ����A�l�����I�ɋy�ԃ[�������́A���{��ƂɃ^�_���R�̎������������Ă����B���݁A��s�Z����37��������0.5���ȉ��A���̂���������0.25���ȉ��ł���B�Z�����v��������钆�A�������ƘA�����ċ�s�ݏo�������ǂ̒��x�㏸���邩�͕s���ł���B ���ɋ�s�ݏo������1�|�C���g�ł�2�|�C���g�ł��㏸����A���S���l�̏]�ƈ�������鑽���̊�Ƃ̎x���\�͈͂�C�ɒቺ���邱�ƂɂȂ�B���̑����́A������ƑS�̖̂�40%�ɐM�p�ۏƒ��ڗZ�����s���Ă��鐭�{�ɂ��~�ς��Ȃ���Ȃ�Ȃ��Ȃ邾�낤�B������GDP�̖�11%�ɑ�������B�������A�M�p�ۏ̑Ώۂ͍ő�ł�80���Ȃ̂ŁA��s�͕s�Ǎ��̋}���ɔY�܂���邱�ƂɂȂ邾�낤�B ���~�ƃC���t���Ƃ����v�� �~�̉��l�A�Ƃ�����������B�ߋ�1�N���̋}���ȉ~���́A���{�̃C���t�������㏸������傫�ȗv���ƂȂ��Ă���B���ہA���̊Ԃ̕����㏸��9���͗A���W��I�ȐH�i�ƃG�l���M�[����ɂ����̂��B���ꂪ����҂̍w���͂�傫���ቺ�������B�~�̉��l��������x����A�C���t�����͂���܂�A����̗��グ���͂���܂邾�낤�B ����́A���̒n��̃C���t���Ƌ����̓����ɑ傫���ˑ�����B�C���t�����s�[�N�ɒB�����Ƃ�����������邪�A�����ł���Α����̋����͉�����͂��ł���B���̌��ʁA�~�͑������邾�낤�B�������A�C���t���̏C���Ɏ��Ԃ�������悤�ł���A�~�����͂͑����\��������B �C���t���̐i�s���v���ƂȂ�B���c���ق́A���{�̃C���t���̂قƂ�ǂ͉~���ƃT�v���C�`�F�[���̎Ւf�̉e���ɂ����̂��ƍl���Ă���A����͐������B����䂦�A���{�̌��݂̃C���t���͈ꎞ�I�Ȃ��̂ł���Ǝ咣���Ă���B ���ہA�����10���́u�o�ρE������̓W�]�v�ŁA2022�N�x��2.9���㏸������A2023�N�x��2024�N�x�̃C���t�����͂킸��1.6���܂Ō�������Ɨ\�������B����͓���̖ڕW�ł���2������������Ă���B ��������̗\�z����������A����ւ̗��グ���͂͊ɘa�����B�������A����̗\���ɂ͂������т��Ȃ��B�Ⴆ�A�킸��3�J���O��7���̓W�]�ł́A2022�N�x�̃C���t������10���ɗ\������2.9���ł͂Ȃ��A2.3���ɂȂ�Ɨ\�����Ă����B2023�N�ɂ��ē��₪�ԈႦ�A����͂��傫�Ȉ��͂ɒ��ʂ��邱�ƂɂȂ�B ���{�̌��Ɂu�ꐡ��͈Łv�Ƃ����̂�����B���Z�s��Ɠ���̐���ɂ��������Ƃ�������悤�ɂȂ����B |

|

|

������̗��グ�A���Z�ɘa�C�����āH ��s�̊����A�b�v�A�Ȃ��H�@12/21

���u�A�x�m�~�N�X�v�u�َ����ɘa�v�̏C���H ���{��s��20���A����܂ł̋��Z�ɘa����ꕔ�������āA���������̏�����u0.25�����x�v����u0.5�����x�v�ֈ����グ�܂����B���{�W�O���̌o�ϐ���u�A�x�m�~�N�X�v�̈�Ƃ���2013�N�t���瑱���Ă����u�َ����ɘa�v�̏C���ŁA������̗��グ�Ǝ~�߂��Ă��܂��B������Ē��������͋}�㏸���A�啝�ȉ~���A�����ƂȂ�܂����B�����A�َ����ɘa�́u�}�C�i�X�����v����ŋꂵ���Ɛт���������s�̊����͌����ݏオ��܂����B���j�I�ȉ~���������Ă��������������������\�����������A�o�ς������Ȃ郊�X�N������܂��B���Z����̕ύX�͋�s�ȂNj��Z�@�ւ����łȂ��A�������Ƃ̎��Ƃɑ傫�ȉe����^���܂��B�ƌ����Ă��A���̂��Ƃ����s���Ƃ��Ȃ��l������Ǝv���܂��B���������ǂ����āA�����ǂ��C�����āA�����N�����̂��A���ꂩ��ǂ��Ȃ�̂��B������Ɠ�����Z����̘b���킩��₷��������܂��B �������������グ�A�������Ƃ́H �������������Ƃ́A�Ƃ����b����B����ȂNJe���̒�����s�́A�����݂̑���̎��ɔ�����������̐������グ�������邱�ƂŌo�ς╨���ɓ��������������S���Ă��܂��B��ʓI�ɂ͋������Ⴂ�Ƃ�������₷���̂ŁA��Ђ��V�����@�B������A�l���Z��[����g�肵�₷���Ȃ��Čo�ϊ����������ɂȂ�܂��B�e���̒�����s�́A�i�C�������Ƃ��ɂ͋�����Ⴍ���Đ��̒��ɂ��������₷�����܂��B������u���Z�ɘa�v�ƌĂт܂��B�t�ɁA�i�C���ߔM���ăC���t��(������)���N����Ƌ������������܂��B�u���Z�������߁v�ł��ˁB ���{�o�ς͒����ᐬ�������������߁A����͂���܂Ŋ�Ƃ̓�����ƌv�̏���𑣂����߁A�������ɒ[�ɒႭ�}���鐭��𑱂��Ă��܂����B ���������������u�����~���v�� ���V�A�̃E�N���C�i�N�U�Ȃǂō�N���琢�E�ŋ}���ȃC���t�����i�݂܂����B�č���[���b�p�e���̒�����s�̓C���t����}���悤�Ƌ����������グ�Ă��܂������A���Ăقnji�C���ǂ��Ȃ��Ă��Ȃ����{�ł͓��₪���Z�ɘa�Ōi�C���x���邽�ߒ��������𐘂��u���Ă��܂����B���̌��ʁA�����̒Ⴂ�~���ăh�����������������A���N10���ɂ�32�N�Ԃ��1�h����150�~����L�^����ȂǗ��j�I�ȉ~�������ƂȂ�A�������ǂ�ǂ�オ��܂����B���s���܂̃g�b�v10�ɑI�ꂽ�u�����~���v�Ƃ͂��̂��Ƃł��ˁB �����ō���A������̗��グ���s��ꂽ�̂ł����A������̓I�ɐ������܂��B�����؋��̂��߂ɔ��s���鍑�̂����A�ԍϊ���10�N�̗���肪���������̎w�W�ɂȂ��Ă��܂��B�����2013�N4������̑�K�͂ȋ��Z�ɘa�ŁA������Ⴍ�}���邽�߂ɍ����ʂɔ�������Ă��܂��B2016�N9������u�[�������x�v�������̗U���ڕW�ɂ�����A2021�N3������͏���������グ�āu0.25�����x�v�ɂȂ�悤�ɍ�������Ă��܂����B���̏�����u0.5�����x�v�ɂ����̂�����̌������ł��B ����C�ɉ~���E������ ���Z�ɘa��̏C�������Z�s��ɓ`���ƁA���铮�����������܂����B����܂ł����ނ�0.25���Ő��ڂ��Ă������������͈ꎞ�A��C��0.46���܂ŏ㏸�B�~���̈���ɂȂ��Ă������Ă̋��������k������Ƃ̌�������A�~����͈ꎞ5�~�قlj~�����i�݁A1�h����131�~��ɂȂ�܂����B�~���ŗA�o��Ƃ𒆐S�Ɋ�ƋƐт���������Ƃ̌��O���L����A���o���ϊ����͈ꎞ9��00�~������܂����B ����̍��c���F(�͂�Ђ�)���ق́u���Z�ɘa�̌��ʂ��~���ɂ��邽�߂̂��̂ŁA���グ�A���Z�������߂ł͂Ȃ��v�Ɛ������Ă��܂����A���Z����̗U���ڕW�ł��钷�������̐����������グ�������ɁA���Z�s��̊W�҂́u������̗��グ�v�Ǝ~�߂Ă���̂ł��B �َ����ɘa�œ��{�o�ς̍D�z�ݏo�����Ƃ����_����10�N�߂������Ă������ł��Ă��܂���B���₪����������}�����ނ��߂ɍs���Ă�������������͑傫���c��݁A���s�ςݍ���5���ȏ����₪�ۗL����ٗ�̏ɂȂ��Ă���A����̓����ł������]���_�����サ�Ă���Ƃ����܂��B���c���ق̔C���͗��N�t�܂ŁB����̐���C�����u�|�X�g���c�v�ւ̏o���헪�̈���A�Ƃ̌���������܂��B �������������ցH ��s�̊����͋}�㏸ �������̐������Ƃɂ͂ǂ�ȉe��������̂ł��傤�B10���̏���ҕ����͑O�N�ɔ��3.6���㏸���A���₪�ڕW�ɂ���2����傫�����鐅���ł����B����́A���N�x���ɂ͗A���C���t�������������A�㏸�����ቺ����Ƃ݂Ă��܂��B�����A�Z��[�����Ƃ̎؋��̋����͒����������Q�l�Ɍ��܂��Ă���̂ŁA�����������オ��Όl���Ƃ̕��S��������\��������܂��B��Ƃ̐ݔ������Ȃǂ��݂��Či�C���������邩������܂���B �~���̉��b���čō��v���������o���������̗A�o�n��ƂɂƂ��āA���グ�Ɖ~���͋t���ɂȂ肩�˂��A�����̊�Ƃ̊����͋}���B����ŋ������オ��Αݏo�����Ɨa�������̗�����ɂ������������������s�ƊE�̊�����20���A�Ɛщւ̊��Ҋ�����}�㏸���܂����B�ق��ɂ��A�~���ɂ��R�X�g���ɋꂵ��ł��������^�̊�ƂɂƂ��ẮA�ǂ����ɂȂ�\��������܂��B����ɂ����Z����ŏ㉺����~����́A��Ƃ̋Ɛт�傫�����E���܂��B�݂Ȃ���̎u�]��Ƃ��A�o���S���A�������S���ʼne���͑S���قȂ�܂��B��ƌ����̈�Ƃ��Ē��ׂĂ݂܂��傤�B �@ |

|

|

���~���� �l�オ�� ����̋��Z�ɘa��̏C���� �@12/21

21���̓����O���ב֎s��A���₪20���ɓˑR�A���Z�ɘa����C���������Ƃ��h������~�����������A�~����͒l�オ�肵�܂����B���s��ł͒���������7�N5�����Ԃ�̐����܂ŏ㏸���܂����B ���₪21���ɒ��������̕ϓ�����0.5�����x�܂ň����グ�����߁A�O���ב֎s��ł͓��Ă̋������̏k�����ӎ�����ĉ~�����������܂����B �~�����20���̃j���[���[�N�s��ŁA���悻4�������Ԃ��1�h����130�~��܂Œl�オ�肵�����ƁA�����s��ł�131�~�䂩��132�~��̉~�������Ŏ������������A�ߌ�5�����_�̉~����́A�O���Ɣ�ׂ�83�K�~���h������1�h����131�~75�K�`78�K�ł����B �܂��A���[���ɑ��ẮA�O���Ɣ�ׂ�61�K�~�����[������1���[����140�~9�K�`13�K�ł����B ���[���̓h���ɑ��āA1���[����1.0632�`34�h���ł����B ����A���₪���������̕ϓ�����0.5�����x�Ɉ����グ�����Ƃɍ��s����������A���������̑�\�I�Ȏw�W�ƂȂ��Ă���10�N���̂̍��̗����́A21���A2015�N7���ȗ����悻7�N5�����Ԃ��0.480���ɏ㏸���܂����B �s��W�҂́u���傤�͔���ꂽ�h�����߂��������݂�ꂽ���A���Ă̋������̏k�����ӎ�����A�~�����i�݂₷���ɂȂ��Ă���v�Ƙb���Ă��܂��B �@ |

|

|

���h��/�~�A���N�̉~���������ȏ�������E�E�E���₪�ˑR���グ�I�@12/21

���N�̃h��/�~�̈��l��1��24����113.47�~�A���l��10��21���ɂ���151.95�~���B���l�ƈ��l��50��(���l)��132.70�~�B�����Ă��̓��̏I�l��131.71�~�B9�������̊��Ԃ������Ă������Ɛςݏグ�Ă����~�������́A������2�����ł��̔����ȏオ�����Ă��܂����B 12��20��(�Ηj)�̃h��/�~�͑啝�Ɂu�~���v�B 1���̃����W��130.57�~����137.48�~�B�l����6.91�~�B 2022�N252�c�Ɠ��ڂ�136.79�~����X�^�[�g�B�����̂悤�ɓ����͖����ʉ߂Ƃ̎v�����݂Ńh��/�~�̉����ڔ������D���ƂȂ�A�������Ԓ��O�ɑO���̍��l(137.16�~)��137.48�~�������B �Ƃ��낪�A���₪�u������̗��グ�v�����肵�����Ƃɕs�ӑł���H������h��/�~��137�~�䂩���C��133�~�܂ŋ}���B�C�O�s��ł����肶��ƒl�����������A�����ɂ�130.57�~�������B�I�l�͂��~���ɖ߂���131.71�~(�O������5.22�~)�B ���{��s��20���̋��Z�����ŁA�˔@�Ƃ��đ�K�͋��Z�ɘa����̏C�������߂��B2016�N9�����瓱�����Ă���YCC(�C�[���h�J�[�u�E�R���g���[��)�́A0�����x�ɗU�����Ă��钷������(10�N������)�̏㉺�̕ϓ����e�����A�]����0.25������0.5�����x�Ɋg�傷��B �Z���̐������(���{��s�����a���̂�����������c������0.1���̃}�C�i�X������K�p)�͐����u�������A���₪���������̏㏸��F�߂����ƂŁA������̗��グ�Ǝ��ꂽ�B ����̂��̐����ύX�́A�s��Ƃ̃R�~���j�P�[�V�����s���ɂ����FX�s�������s��A�����Ċ����s���K�v�ȏ�ɕs����ɂ����Ƃ̔ᔻ������B |

|

|

���w���グ���A���グ�łȂ����x�_�������������YCC�̏_��[�u�@12/21

�����f�B�A�A���Z�s��́u������̗��グ�v�ƕ]�� ���{��s��12��20���Ɍ��肵���C�[���h�J�[�u�E�R���g���[��(YCC)�̒����������̕ϓ����g��́A���Z�s��ɑ傫�ȏՌ���^�����BYCC�̏_��̂́A���Z����̏_������߁A���Z�ɘa�̕���p���y��������̂ƕ]���������B�������A�T�v���C�Y�헪���Ƃ�ꂽ2016�N1���̃}�C�i�X�����������莞�Ɠ��l�ɁA���O�܂Ŕے肵�Ă��������˔@���{�������ƂŁA�s��ɑ傫�ȍ��������������Ƃ͖�肾�B �ב֎s��ł́A�C�O���ԂɈڂ��Ă�����~���h�����̗��ꂪ�����A�~�͈ꎞ1�h��130�~���t�����B���N8���ȗ��̉~�������ł���B1���̕ϓ�����7�~�ɂ��B�������A����́A10�N������肪0.2���䂩��0.4����܂ŏ㏸�������Ƃ����̉e���Ƃ��ẮA���傫�������Ƃ̈�ۂł���BYCC�̒��������ϓ����g�傪�A����Ȃ�lj��[�u�ɂȂ�����́A�Ƃ̔F�����s��ɂ��邽�߂��낤�B ��21���̎�v�e���ɂ́A�u�َ����ɘa��]���v�A�u�������グ�v�A�u������̗��グ�v�Ȃǂ̌��o��������ꂽ�B���{��s��2���̕����ڕW�̒B����ڎw�������Z�ɘa�̘g�g�݂��������Ă���A���c���ق͍���̑[�u�����グ�łȂ��A�܂��o���헪�̈�ł͂Ȃ����Ƃ������������A���������l���͋��Z�s���f�B�A�ɂ͎�����Ă��Ȃ��̂ł���B ���ŏ��Ɂu�������グ�v�Ɛ��������͓̂��{��s YCC�̒����������̕ϓ����g��́A2016�N9����YCC����������Ĉȍ~�A�i�K�I�Ɏ��{����Ă������Ƃ܂���A����̑[�u���������グ�ł͂Ȃ��AYCC�̈�A�̏_���̈�ƌ�����B �������Ȃ���A����̑[�u���u�������グ�v�ƕ]�������̂��A�܂������ł���Ƃ��낾�BYCC�̕ϓ����g���ʂ��������������̏㏸���u�������グ�v�Ɛ������A�i�C�����������邱�Ƃ�����{���Ȃ��Ɛ������Ă����͓̂��{��s���g�ł��邩�炾�B���ꂪ�A����̑[�u�ɂ��ē��{��s�́A�u���グ�ł͂Ȃ��v�A�u�o�ςɈ����e����^���Ȃ��v�Ɛ������Ă��邱�Ƃ́A�����̐l��傫�ȍ����Ɋׂ�Ă���B ���u�������グ�v�̖��ɒl���邩�ǂ��� ���ۂɂ́A�u�������グ�v�Ƃ̕\�����Ó��ƂȂ邩�ǂ����́A10�N������肪�ǂ̒��x�̐����ŗ����������ɂ�邾�낤�B�V���ȕϓ����̏���ł���0.5���ߕӂɒ���t���悤�ł���A����0.25���|�C���g�̗��グ�ƌ����邩������Ȃ��B �������A�ĘA�M�������x������(FRB)�̗��グ�p���̕ω����āA�č��̒���������肪�ቺ��ɂ��钆�A���̉e�����ē��{��10�N��������0.3����Ȃǂɗ���������������Ȃ��B���̏ꍇ�ɂ́A�����̏㏸���͔�r�I�����ɂƂǂ܂�A�u�������グ�v�̖��ɒl���Ȃ���������Ȃ��B �����A�u�������グ�v���ǂ����̊���A�i�C�}�����ʂƂ����ϓ_�ōl����A10�N�������̏㏸�����ő�0.25���|�C���g�ƂȂ��Ă��A�o�ςɗ^���鈫�e���͔�r�I�������A�u�������グ�v�̖��ɒl���Ȃ���������Ȃ��B ���o�ςւ̉e���͉~����ʂ����`���l�������d�v�� ����̑[�u���o�ςɗ^����e�����l����ۂɂ́A10�N�������̏㏸��ʂ����e�������A�~����ʂ����e���̕������d�v���낤�B�~���́A�A�������̉���������ʂ��Čl����ɂ͒ǂ����ƂȂ�B�����ŁA�}���ȉ~���ƂȂ�A�A�o��Ƃ̎��v�⋣���͂����������A�ݔ�������ٗp�ɑŌ���^����B����ɁA�~���i�s�͊����̉����������炵�l����ɂ����e�����y�ԁB �ɂ₩�ȉ~���ł���Όo�ςւ̈��e���͌����邪�A�}���ȉ~���ƂȂ�A�}���ȉ~���Ɠ��l�Ɍo�ςɂ͑Ō��ƂȂ�B���̓_����A����̑[�u���}���ȉ~���ɂȂ���̂ł���A����́u�������グ�v�̌��ʂ�������ƌ�����̂ł͂Ȃ����B���ۂ̂Ƃ���A���̉\���͏������Ȃ����낤�B ���~�̒������̃g�����h�͎����l�ʼn~���A���ڒl�ʼn~�� �f�Ց��荑�Ƃ̕����i�������A���{��Ƃ̉��i(����)�����͂��������������~�w���́A90�N��ȍ~�A�����X���Ő��ڂ��Ă���(�}�\)�B����́A���{�̍��͒ቺ�A�Z�p�͂̒ቺ�Ȃǂ�w�i�Ƃ��Ă��邱�Ƃ��l������B �����A���{�̃R�ACPI(����ҕ���)�㏸���̉ߋ�20�N�̕��ϒl�́A�č�����2.4���|�C���g�Ⴂ�B�w���͕����̍l�����ɏƂ点�A�h���~���[�g�̖��ڒl�́A�N��2.4�����x�̉~���̃g�����h�ɂ���ƍl���邱�Ƃ��ł���B ����A���l�ɉߋ�20�N�Ԃ̎��������~�w���̒ቺ�y�[�X�́A�N��1.8�����x�ł���B���̓_����A�~�̒������̃g�����h�́A�����l�ł�1.8�����x�̉~���A���ڒl�ł�0.6�����x(2.4���|1.8��)�̊ɂ₩�ȉ~���ƍl������B ���ߋ�10�N�̉ߓx�ȉ~���͏C���� �������A�ߋ�10�N�̎��������~�w���́A10�N�ړ����ϒl����傫�������ɘ������Ă���A�ύt���������~���������ێ�����Ă������Ƃ�������(�}�\)�B����́A2013�N�ɓ������ꂽ���{��s�̋��Z�ɘa�̉e���ƁA���N��FRB�̋}���ȗ��グ�̉e����2���d�Ȃ������̂��B�����āA�����ł�FRB�̗��グ�p���̕ω����ӎ�����n�߂����Ƃɉ����āA�����YCC�̏_��[�u�ɂ���āA��s���̓��{��s�̋��Z����̐��퉻���ӎ�����n�߂��̂ł���B����2�̗v�����Ƃ��ɕω����n�߂����Ƃ���A�ߋ�10�N�ɂ킽��ߑ�ȉ~���͏C�����������ɂ���ƍl������B ���������~�w����10�N�ړ����ϒl���琄�@�����h���~���[�g�̋ύt�l�́A1�h��110�~���x�ł���BFRB�A���{��s�Ƃ��ɐ���C�����ӎ�����A�܂����s����钆�ł́A����1�h��110�~���x�����������N�̉~�̖߂�̖ړr�ƂȂ�̂ł͂Ȃ����B �����Z����̐��퉻�ϑ��蒅�ʼn~���i�s ���N4���ɓ��{��s�����ٌ��ŐV�̐��Ɉڍs���Ă��A�}�C�i�X���������Ȃǂ̐��퉻�[�u�́A�����ɂ͎��{����Ȃ����Ƃ������܂��B�i�C����������A�~�����X�N�����܂钆�A���{��s�͒Z�������̈����グ�ɂ͐T�d�ƂȂ�͂����B���ɁAFRB�̗��������ӎ�����钆�œ��{��s���Z�������������グ��A�t�����ƂȂ���Z���}���ȉ~���h������������\��������A����͋��Z����̑I�����Ƃ͂Ȃ�Ȃ����낤�B ���{��s�̃}�C�i�X����������2024�N���Έȍ~�ƌ����_�ł͌��Ă����������A�u�������グ�v�ƍL���~�߂�ꂽ�����YCC�̏_��[�u�ɂ���āA���Z����̐��퉻�ϑ��͍�����Z�s��ɒ蒅���邱�ƂɂȂ邾�낤�B����͉~���i�s�̃��X�N�����߁A���N�N���ɉ~��1�h��120�~�ɂ܂ŒB����Ƃ݂Ă��������B2024�N�ɂ́A����Ȃ�~���������܂��B�@ |

|

|

���Z��[�������╨���͂ǂ��Ȃ�H�@���Z�ɘa�C���͕�炵�ɂǂ��e������ �@12/21

���₪��K�͂ȋ��Z�ɘa����C�����A���������̏�����]����0.25�����x����0.5�����x�Ɉ����グ��ƌ��߂܂����B������̗��グ�Ƃ݂��܂����A��炵�ɂǂ�ȉe�����o��̂ł��傤���B ��Q�@�������オ��ΏZ��[�������ɂ��e�����o�܂����B A�@�Z��[�������͌Œ�ƕϓ�������܂��B�e�����o��̂͒����������Q�l�ɂ��Č��܂�Œ�ŁA���ꂩ����l���Ώۂł��B���E�I�ȋ����㏸���A���Z�@�ւ͐��肷��`�ł��łɌŒ�������グ�n�߂Ă��܂��B����̐���C����1���ȍ~�ɔ��f����A�Œ�����̏㏸�ɔ��Ԃ�������\��������܂��B ��Q�@�ϓ������͂ǂ��ł��傤���B A�@�ϓ��͒Z���������Q�l�ɂ��Č��܂�܂��B����̏C���Œ����ɏ㏸���邱�Ƃ͍l���ɂ����ł��B�����A�C�������������ɓ��₪���グ��i�߂�A�����I�ɒZ���������㏸���邱�Ƃ��l�����܂��B �Z��[���̊����(�X������)����A���̏����������ꍇ�Ɉ�蕝������������u�D�����v��݂��Ă�����Z�@�ւ������ł��B�O�HUFJ���T�[�`&�R���T���e�B���O�̏��ѐ^��Y����́A���������̈����グ�ŁA�u���Z�@�ւ����������w�D�����x���k������Ȃǂ���A�ԐړI�ɕϓ������ɉe������v�Ƙb���܂��B ��Q�@��Ƃ̎ؓ������ւ̉e���́B A�@��Ƃ́A�H�ꌚ�݂Ȃǂ̐ݔ������⎑���J��Ȃǂŋ��Z�@�ւ�������Ă���A�ؓ��������オ��R�X�g���ƂȂ�܂��B�܂��u�������S��������̂ł́v�Ƃ����s�����Ȃǂ���A�ݔ������Ȃǂ������铮�����o�邩������܂���B ��Q�@������Ղ̎ア������Ƃ��S�z�ł��B A�@�V�^�R���i�ЂŎ��������q�E���S�ۂ̎����x�����ē��݂Ƃǂ܂��Ă����悤�Ȓ�����Ƃ́A���グ�̃C���p�N�g�͑傫���A�����J��ɍs���l�܂�j�]���邱�Ƃ��x������K�v������܂��B ��Q�@���҂���郁���b�g�͂���܂����B A�@���N�啝�ɐi�~���́A���Ă̋������̊g�傪����ł����B����̏C���͋������̊g��y�[�X�𗎂��������A�~���i�s�Ɉ��̎��~�߂ƂȂ肻���ł��B���ޗ��ȂǗA���i�𒆐S�ɏ㏸��ӓ|�����������ɂ��u���[�L��������Ƃ݂��A�d�C�����ȂǃG�l���M�[���i���u3�J���ȏ�̎��ԍ��͂��邪�A�l�グ���͂���߂���ʂ����҂ł���v(��ꐶ���o�ό������E�F��p������)�Ƃ��Ă��܂��B �@ |

|

|

������̋��Z�ɘa�C���Ŏs��Ƃ̑Θb�ɉۑ�|�u�M���������v�Ƃ̋ꌾ���@12/21

���{��s��20���ɓ��ݐ����z��O�̋��Z�ɘa����̏C���͎s��Ƃ̑Θb�ɉۑ���c�����B�s��W�҂̊Ԃł́A����̎s��Ƃ̃R�~���j�P�[�V�����̌��@���w�E���鐺���������ł���B����ŁA��i�̐���C�������蓾��Ƃ��āA�C�[���h�J�[�u�R���g���[��(���Z��������A�x�b�b)�̔p�~���w�E����Ă���B ���₪���Z�����Ō��߂����������̋��e�ϓ����̊g��́A���E�I�ȕ����㏸��~�����}���ɐi�s���钆�ŁA�ȑO���琭��C���̎�i�Ƃ��Ďs�ꂪ�z�肵�Ă������j���[�̈�B�������A��⍑��قȂǂʼn\������ꂽ���c���F���ق���⊲���͎�����̗��グ�ł���A���Z�ɘa���ʂ�j�Q����Ƃ��Ĕے�I�Ȍ������J��Ԃ��Ă����B ���c���ق͉��̋L�҉�ŁA�ϓ����̊g�匈��ɂ��āu�s��@�\�����P���A�ɘa���ʂ����~���ɔg�y������v���Ƃ𗝗R�ɋ����A�u���グ�ł͂Ȃ��v�ƌJ��Ԃ����B�r�l�a�b�����،��̊ێR�`���`�[�t�}�[�P�b�g�G�R�m�~�X�g�́A�O���P��Ƃ������锭���ɁA����́u�R�~���j�P�[�V�����Ɋւ���M�����������v�Ƌꌾ��悵���B �O�H�t�e�i���T�[�`���R���T���e�B���O�̏��ѐ^��Y��Ȍ��������A�u���c���ق̔����������N���M���Ȃ��v�Ƃ��A�u����͓���ɂƂ��đ傫�ȑ������v�Ǝw�E����B ����𓂓˂Ǝ~�߂�����̎s��ł͒��������Ɖ~���ꂪ�}�㏸���A��������͑傫�����������B���������s��ŐV��2�N������肪��7�N�Ԃ�Ƀv���X���ɕ���B������̗��グ�Ǝ~�߂��s��ł́A����Ȃ鐭��C���ɑ��鉰�����L�����Ă���B ���}�C�i�X���������� �S�[���h�}���E�T�b�N�X�،��̔n�꒼�F�G�R�m�~�X�g�́A�u���₪�s��@�\���P�̕K�v�����]��������X�I�Ƀt�B�[�`���[���Ă����_�Ɋӂ݂�A�}�C�i�X��������̉��������{����\���͈ȑO��葊���ɍ��܂����v�ƕ��́B�s��@�\���P��ړI�Ƃ����ϓ����̊g��͍��Ō�Ƃ݂Ă��邪�A���̐����ύX�́u���Z���������ڕW�̕ύX�A�������͂x�b�b���̂��̂̉����Ƃ����傫�Ȃ��̂ƂȂ�v�Ɨ\�����Ă���B �����������^�[�Q�b�g�ɂ���x�b�b�͎��O�Ɏs��ɐD�荞�܂��悤�Ƃ���ƁA����������K�v�ȏ�ɕs���艻�����A���Z�s�꒲�߂�����ɂ���\�����傫���B�����◝���ł݂��ك��T�[�`���e�N�m���W�[�Y�̖�Ԉ�v�G�O�[�N�e�B�u�G�R�m�~�X�g�́A�u�x�b�b��ύX���錈��̓T�v���C�Y�ɂȂ炴��Ȃ��B���̃X�e�b�v�ł͂x�b�b�̔p�~����������\��������v�Ƃ݂Ă���B ���₪���̃^�C�~���O�Ő���C���ɓ��ݐ����w�i�ɂ́A���N4��8���ɍ��c���ق��C���������}���邱�Ƃ���A�V�̐����ł̋��Z����^�c�̎��R�x���m�ۂ��邽�߂Ƃ̌����������B �r�l�a�b�����̊ێR���́A�u������̒E�x�b�b���J�n�������ƂŁA2023�N�ɂ�������{��s�̋��Z����^�c�͎��R�x���L����v�Ǝw�E�B�V�̐��ɂ�������Z����̓_���E����A���{�Ƃ̋��������̌��������}���K�v�͔��ꂽ�Ƃ��Ă���B �h�l�e�A�W�A�����m�Njǒ���œ��{�S���~�b�V�����E�`�[�t�̃��j���E�T���K�h���͐����ŁA�u����̂x�b�b�C���́A�����ȑ[�u���v�ƕ]�������B����ŁA�u���Z����̘g�g�݂���������Ɋւ���ӎv�a�ʂ����P�����A�s��̊ϑ���}���A����̃C���t���ڕW�B���Ɍ������R�~�b�g�����g�̐M��������������̂ɖ𗧂��낤�v�Əq�ׁA��M���œK�ł͂Ȃ����Ƃ����������B 20���̉�Ŏs��Ƃ̃R�~���j�P�[�V�����ɂ��Ė��ꂽ���c���ق́A�u���Z���{�s���o�ρE�����̓������ς��A����ɉ��������Ƃ����͓̂��R�v�Ƃ��A�u�����̈����グ�łȂ��Ƃ������Ƃ͏\���s��W�҂ɂ����`���������v�ƌ�����B�@ |

|

�@12/22 �@12/22 |

|

|

�����₪���ɋ��Z�ɘa����C�� / �ϓ������㏸�ɔ����Ă̑�́@12/22

�����12��20���ɊJ�������Z�����ŁA��K�͂ȋ��Z�ɘa����̏C�������߂��B����܂Œ�������̉��b���Ă����Z��[�������A���ɕϓ��������傫���㏸������A���Ȃ��̓��[����Ԃ��邾�낤���H�@�ϓ��������㏸�����Ƃ��̑Ώ��@����Ƃɕ������B �����ɓ��₪�������I ����������E���{�B���̒�����̉��b���Ă���̂��Z��[���ł��B���ԋ��Z�@�ւŏZ��[�����肽�ꍇ�A�S���ԌŒ�����Ȃ�0.9�`1.8�����x�A�ϓ������Ȃ�0.3�`0.7�����x�Ŏ���܂��B �����������A���O���ł̋��Z�������߂̉e���ɂ���āu�Z��[���̕ϓ��������}���ɏオ��̂ł́H�v�Ƃ����S�z������Ă���̂������ł��B ������12��20���A����͋��Z�ɘa���������A���������̏�����]����0.25�����x����0.5�����x�ɕύX����Ƃ��܂����B�ˑR�̔��\�ɋ����������������Ƃł��傤�B ���܂��ɕϓ������Ń��[������Ă���l�́A�ǂ��Ή�������悢�̂ł��傤���B�܂��A���ꂩ��Z����w�����悤�Ƃ��Ă���l�́A���w�����Ă��{���ɑ��v�H �������������L����s���Y�I�[�i�[�ł���A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�̕��C�������ɂ��������܂����B ���u�Z��[���̕ϓ��������������}�ɏオ��v�c�͉R⁉ �\�\���Ă𒆐S�ɋ����̈����グ���s���Ă��܂��B���̉e���Łu�Z��[���̕ϓ��������傫���オ��̂ł́H�v�Ƃ������������܂����A����͖{���Ȃ̂ł��傤���B ���C���@����Ƃ���ł����A�������}�㏸����\���͂��Ȃ�Ⴂ�Ǝv���܂��B�������グ��ׂ��ǖʂł́A�����ŕ����⋋�^�Ȃǂ��㏸���A�i�C���ߔM���Ă���̂���ʓI�ł��B���������̓��{�ł́A�����㏸�͋N���Ă��Ă����^�����͏オ�炸�A�i�C���悭����܂���B �܂��A���{�͍��𑽂����s���Ă���̂ŁA���̗���肪�オ��͍̂D�܂����Ȃ��ł��傤�B�������������ɑ傫���グ���Ă��܂����v�f�͏��Ȃ������܂�(��)�B ��2022�N12��20���ɍs��ꂽ����̋��Z�ɘa�������ŁA���������̕ϓ������}0.25%����}0.5%�Ɋg��B�Œ�����̏Z��[���ɂ��ĐV�K�ؓ��������オ��\�����o�Ă��܂����B����͒��������݂̂̌������̂��߁A���߂ł̕ϓ������̏Z��[�������ւ̉e���͏��Ȃ��ƍl�����܂��B �\�\�Ƃ������Ƃ́A�ϓ������̗��p�҂͂��炭���S���Ă��Ă悢�Ɓc�H ���C���@�����܂ł͂����Ȃ��ł��ˁB���������ϓ������́u�ϓ�����\������ɂ���d�g�݁v�Ȃ̂ŁA�����ϓ����X�N�͔ے�ł��܂���B���͋������ǂ�ǂ�オ���Ă����悤�ȉ\���͒Ⴛ��������ǁA��ɏオ��Ȃ��Ƃ͂����Ȃ��̂ł��B ���̂��߁u�����������オ������ԍςł���̂��v�Ƃ������Ƃ͉����ׂ��Ă����K�v������Ǝv���܂��B ���ԍϊz��125�������オ��Ȃ��B ���̑���u���������v���������邩�� �\�\�����̏㏸�ɑς��邽�߂ɁA�܂�������m�F������悢�̂ł��傤���B ���C���@�܂��m�F���Ăق����̂��A�ϓ������̌��������[���ł��B�����ł́A�����̕������p���Ă���u�����ϓ��ԍρv�Ƃ����ԍϕ��@�̃��[����������܂��B �ϓ������͒ʏ피�N���Ƃɋ�������������܂��B����A�ԍϊz��5�N�ԌŒ肳��A5�N�o�������Ƃɕԍϊz���ύX����܂��B�܂�A�����ƕԍϊz���ς��^�C�~���O�͈قȂ邱�Ƃ������̂ł��B�܂��A�ԍϊz��������ꍇ�ł��A�O��̕ԍϊz��125���܂ł����オ��Ȃ��u125�����[���v���K�p����Ă��܂��B �\�\125�����[��������ƁA�ԍϊz���ɒ[�ɑ����邱�Ƃ��Ȃ��̂ň��S�ł���C�����܂��B�f�����b�g�͂���̂ł��傤���B ���C���@�����̕ԍϊz�̓���́A�肽�����́u���������v�ƁA�����ɂ���ĕς��u���������v�Ƃō\������Ă��܂��B�ϓ��������オ�����ꍇ�A�����̊����������Č����̊���������A�Ȃ��Ȃ�����������Ȃ��Ƃ�����ԂɊׂ�₷���Ȃ�܂��ˁB �����̏㏸���������p�������ꍇ�Ȃǂł́A���X�̕ԍϊz�ł͌����̕ԍς܂ł��ǂ蒅�����A�����������S�z�ԍςł��Ȃ��P�[�X�����蓾�܂��B�������ĕԂ��Ȃ����������͂������A�������u���������v�ƂȂ�A�ԍϋ`�����c���Ă��܂��̂ł��B ���������́A���̌�������������ĕԍϊz���̊����ɗ]�T���ł�����x�������i�݂܂����A�ň��̏ꍇ�͊��ώ��܂Ŏc�邱�Ƃ����邽�߁A���ӂ��Ă����Ƃ悢�ł��傤�B ���ϓ��������オ���Ă�����Ȃ����߂ɁA���ł��邱�� �\�\�����ϓ�������2���܂ŏオ������A�ǂꂭ�炢�ԍϊz��������̂ł��傤���B ���C���@�Ⴆ�A���Ȃ���5,000���~��35�N���[����g�݁A�ϓ�������0.3���������Ƃ��܂��B����̕ԍϊz��12.5���~�ł��B ���̂���3�N�o�ߌ�ɕϓ�������2���܂ŏオ�����ꍇ�A�{���̕ԍϊz�͖�16.1���~�ɂȂ�܂��B������125�����[��������̂ŁA���ۂ�15.6���~�ɗ}�����܂��B�ȑO����3.1���~�A�b�v�ł��B �����������ԍϊz�̃V�~�����[�V�����́A�Ɠd�ʔ̓X�ȂǂŔ̔�����Ă���u���Z�d��v��A�C���^�[�l�b�g��̎��Z�T�C�g�Ōv�Z�ł��܂��B���Z�d��͐ςݗ��ĂȂǂ̕����v�Z���ł���̂ʼn����ƕ֗��ł���B�܂��͎��Z���āA�������オ�����Ƃ��ɑς���ꂻ�����m�F���Ă݂Ă��������B �\�\�����㏸�ɔ����āA���ɂł��邱�Ƃ������Ă��������B ���C���@���ł��邱�Ƃ́A���2����܂��B 1�ڂ́A�����̗]�T������Ă������Ƃł��B�Z��[�������ہA�ϓ������ɂ��邩�Œ�����ɂ��邩�Ŗ����܂���ł������H�@������L�̏�����1.0���̌Œ�����őg��ł����Ƃ�����A�����̕ԍϊz��14.1���~�ł����B �u�{����14���~�قǎx�����Ă����̂�����A����1.5���~�͒������Ă������v�Ȃǂƍl���A���߂ɒ��~���Ă����̂��������߂ł��B�����ċ������㏸�����^�C�~���O�ŌJ��グ�ԍς��s���A�ԍϊz���������薢�������̔�����h������ł��܂���B 2�ڂ́A�Œ�����̐��ڂ��`�F�b�N���Ă������Ƃł��B�ϓ��������オ���Ă����ꍇ�A�Œ�����ւ̕ύX���l����Ǝv���܂����A���́A�ϓ����������Œ�����̕����܂߂ɒ�������Ă��܂��B���̂��߁u�����Œ�����ɂ��悤�Ǝv������A�Œ�����������オ���Ă����c�v�Ƃ������Ƃ��N���蓾��̂ł��B ����ĕϓ����������łȂ��Œ�����̐��ڂ�����I�Ɋm�F���Ă����A�����㏸�̋C�z����������A�Œ�����ւ̕ύX��{�i�I�Ɍ�������Ƃ悢�ł��傤�B �\�\���ꂩ��Z��w�����������Ă���l�����܂����A���͍w�����Ă悢�^�C�~���O�Ȃ̂ł��傤���H ���C���@�w������^�C�~���O�́A�Z��i��Z��[�������̓����A�Z��[���T���̕ύX�Ȃǂ́u�O�I�v���v�����A���̐l�̃L�����A��ƒ���A�Z��ɋ��߂�v�f�Ȃǂ́u���I�v���v�ɂ���Č��߂��ق����悢�Ǝv���܂��B �Ⴆ�A�s���̏Z��i�͍������Ă��邽�߁A�����ɂ͓���^�C�~���O��������܂��A�Z��[�������͒Ⴂ�ł��B�����������u�������v���Ƒ����邩�́A���̐l����ł����A���������R���g���[�����ł��܂���B�܂��ɒ[�Șb�A�ǂ�ȂɊO���v�����悢�������Ƃ��Ă��A�\���l���]�E���ゾ������a�C�����Ă����肵����A��]������z�͎���Ȃ���������܂���B �Z��ɂ́u���Y���v�Ɓu���Z���v�̓�ʂ�����܂��B�Z������Y�Ƃ��đ�����Ȃ�A�Z��i�������Ƃ��ɔ����ׂ��ł͂Ȃ��ł����A�Z��[�������͒Ⴂ�ق����悢�ł��傤�B ���������̉ƂɏZ�ނ��Ƃ��d������Ȃ�A�����̃��C�t�X�^�C����������G���A�ɂ���A�����������ł��镨���Ȃ̂��A�����̉ƌv�o�����X���l�����Ƃ����̏Z��[���ԍϊz�őÓ��Ȃ̂��A�Ƃ��������Ƃ����A�����ɂƂ��Ă͂悢�I���ɂȂ�ł��傤�B �u���A�����͉Ƃ��^�C�~���O�Ȃ̂��v�u�Ƃɉ������߂�̂��v�Ƃ��������_�Ō������Ă݂Ă͂ǂ��ł��傤���B�@ |

|

|

�����{�����F�������������z�������A����͐��퉻�ֈ���ƕ]���@12/22

���{�����̓s�z�������E������敔����21���̃C���^�r���[�ŁA���{��s�̒��������̕ϓ����g����Ē����������̑��z������������j���������B����̐���C���͋��Z����̐��퉻�Ɍ���������ƑO�����ɕ]�����Ă���B �s�z���͒������ɂ��āA�^�C�~���O�͕ʂɂ��Ďs��͈����x����C����z�肵�Ă����Ƃ��āu�������܂ߍ����@�֓����Ƃ̎��v������A�������ǂ�ǂ�オ�邱�Ƃ͑z�肵�Ă��Ȃ��v�Əq�ׂ��B����ł�30�N������1.5�|2���ɏ㏸����Γ������₷���Ƃ��āu�ᗘ�̍��̓���ւ����܂߁A�������߂ɓ������邱�Ƃ��������Ȃ���Ȃ�Ȃ��v�ƌ�����B �����20���̋��Z�����ŃC�[���h�J�[�u�R���g���[��(�x�b�b)�̒����������e�����v���X�}�C�i�X0.25�����瓯0.5���Ɋg�債���B�s��ł͓���̎��̃X�e�b�v�̓}�C�i�X���������Ƃ̌��������邪�A�s�z���́u�����܂ŋ��Z�ɘa�𑱂��钆�ł̔��C���v�Ɨ�ÂɎ~�߁A���Z�����ɖ߂����߂̏����ȃX�e�b�v���ƕ]�������B �쑺�،��̒������M�`�[�t�����X�g���e�W�X�g�́A����̓ˑR�̐���C�����Ă���Ȃ鐭��C���ϑ������܂钆�A�u�����ی���Ђ�����������������w������p�������������Ƃ͑��̓����ƂɂƂ��Ă����ɑ傫�Ȉ��S�ޗ��ɂȂ�v�Əq�ׂ��B ���i�C�����Ɖ~�� �s�z����2023�N�ɂ��āA���E�I�Ɍi�C���������Ĉבւ��~���ɐU���Ƃ݂āA�lj��I�Ȑ���C���́u�n�[�h���͍����v�Ɨ\�z�����B�č��̃C���t������i�Ɛi��ŊC�O�������㏸���A�C�O�����Ƃ��Ăтx�b�b�ւ̍U�������߂��ꍇ�A���₪������x�ϓ��������グ����������\���͂���Ƃ��Ȃ���u���̂Ƃ��낻���܂őz�肵�Ă��Ȃ��v�ƌ�����B �O�������ɂ͐T�d�p�����ێ����Ă���B�w�b�W�R�X�g�����������������Ԃ����炭�����Ƃ��āu�w�b�W�t���O�ւ̓����͓���v�ƌ�����B�בւ����N�ɂ����ĉ~����\�z���āA�בփw�b�W�Ȃ��̃I�[�v���O���u�Ȃ��Ȃ�����������v�Ƃ����B �C�O�N���W�b�g�����̓X�v���b�h(�č��ɑ����悹����)�����\����Ă���Ƃ��āu�X�v���b�h���݂̋�������w�b�W�R�X�g�����������������{�����݂�����ȏ�m�ۂł���̂ł���A���U�����̊ϓ_��������������͂����Ă���Ă��������v�ƌ�����B�@ |

|

|

�����Z�ɘa�C���ŕs���Y�����͗v���Ӂc���꒲���Ȃ�uREIT�������E�E�E�v�@12/22

20���A����̋��Z�����Œ��������̏����0.25�����x����0.5�����x�Ɉ����グ����Z�ɘa�̏C�������܂����B �u����A����Ɉ������߂���ƁA����s���Y�ɗ��ꍞ�������t��]���鋰�ꂪ����܂��B���̂���1�h��=150�~��܂Ői��ł����~����133�~��܂Ŗ߂��ȂǁA�בւ��q���ɔ������܂����v(�o�σW���[�i���X�g) ����Ȓ��A�ݓc���Y�́u���Y�{���v��v�ɂ���Ď������悤�Ƃ��Ă���̂��A���z������ېŐ��x(NISA)�̍P�v���Ɠ����g�g��B�ƌv�̋��Z���Y�̂�����1100���~�̌��a���𓊎��ɐU������悤�Ƃ����Ӑ}�œ����M�͍��܂��Ă��邪�A����s���Y�͂��܂����l���Ő��ڂ��Ă���B ��R�X�g�̓����M���̒����ςݗ��ē����Ȃ�Ƃ������A�~����������w�i�ɊC�O�����Ƃ���l�C�̕s���Y�����ɂ��ẮA�u���Z�ɘa�����{����10�N���o�߂��A���낻������㏸���x�����ׂ��i�K�ł��v�ƁA�s���Y�A�i���X�g�̒��J�썂�����l�q�������߂�B ���N4���ɔC�����I�������̍��c���F���ق����A��C������ǂ̒��x�C���ɑǂ�邩�͕s���̂��߁A�s���Y�ւ̉e���͖��m�����B �u1990�N��̃o�u������̂悤�ɒ����������̂��A���[�}���E�V���b�N�̂悤�ɔ�r�I�Z���ʼn��邩�͈������߂̓x�����ŕς���Ă���ł��傤�B����̋����㏸�ŕs���Y���ꂪ�傫����������AREIT(�s���Y�����M��)�������̃`�����X��������܂���v(���J�썂��) �����Z�ɘa�C���ŗv���ӂ̕s���Y���� �����Ƃ���W�߂������ōw�������r���A�����q�ɂȂǁA�s���Y����̒��������z����d�g�݂ŁA���{�ł��uJ-REIT�v��01�N����X�^�[�g�B �uREIT�͓��M�Ȃ̂�NISA�����p�ł��܂��B�����̕s���Y����蓊�����z�����z�ōς݁A���U�������Ă��܂��B�l����������悤�ȃA�p�[�g���������̋K�͂�O���[�h�������|�I�ɗD��Ă��āA�Œ莑�Y�łȂǂ�������܂���v(���J�썂��) ���ݕ��z���̗�����4�����x�ŁA���Ɠ��l�A���i�͑S�̓I�ɃR���i�V���b�N�O��8�`9���܂Ŗ߂��Ă���Ƃ����B �u�~�h�����X�N�E�~�h�����^�[���Ƃ����܂����A���[�}���E�V���b�N��R���i�V���b�N�̍ۂ͘T�����肳��Ă���̂ŁA�ɘa�̑啝�Ȍ�����������Γ��l�̎��Ԃ͖Ƃ�Ȃ��ł��傤�B���ꂩ��w������Ȃ�ςݗ��ē����̂悤�ɏ������������Ƃ������ł��v(���J�썂��) �Ƃ͂����AREIT���ʐ����B�s���Y���������鍡�A���Y���l�ɋ^�╄�����������A�e��Ђ���w������Ȃǁg�S�~���h�����Ă���REIT�����邽�߁A���ӂ��K�v���B�@ |

|

|

������A�������グ�@��������A���ɉ�����@12/22

����͑�K�͂ȋ��Z�ɘa����C�����A���������̏�����]����0�E25�����x����0�E5�����x�Ɉ����グ�鎖����̗��グ�����߂��B�C�O�ŋ��Z�������߂��i�ޒ��A�]���̑�K�͊ɘa�͋}���ȉ~���̗v���ƂȂ�A���������i��ʼnƌv���������Ă���B����̑Ή��͌��ɉ�����ƌ��킴��Ȃ��B �~�����������҂���锼�ʁA�Z��[���������Ƃ̎ؓ������̏㏸�A���̗�������̑����Ȃǂ̉e�������O�����B����������b�g�A�f�����b�g���悭���ɂ߂Ȃ���A�ɉ��������ʓI�ȋ��Z�����f�����u���Ă������Ƃ����߂���B ��K�͊ɘa��2013�N�A���{�������ŃX�^�[�g�����B�Z���������}�C�i�X0�E1���A����������0�����x�ɗU�����邱�Ƃ����B�C�O���̋����㏸���͂ɂ��A���������͓��₪����Ƃ���0�E25���ɒ���t���Đ��ڂ��Ă����B����͏����0�E5�����x�Ƃ������㏸��F�߂��B 10���̏���ҕ����w���͑O�N������3�E6���̐L�тŁA��40�N�Ԃ�̍����㏸���������B�C���t����}�����邽�ߕĉ��̒�����s�͑啝���グ��i�߂Ă��邪�A����͑�K�͊ɘa���ێ��B���O�̋��������~���������A�A�������̍����ɂȂ����ĉƌv���ƌo�c�����Ă���B ����̐Ӗ��́A�����̈����}�邱�Ƃ�ʂ��č����o�ς̌��S�Ȕ��W�Ɏ����邱�Ƃ��B�����̍����ɂƂ��āA����̕��j�]���͂��܂�ɒx�������̂ł͂Ȃ����B ��K�͊ɘa�œ���́A���������̎w�W�ł���10�N���������ɔ�������A���������ۂ��Ă����B�����A�������̌���͖{���s��Ɉς˂�ׂ����̂��B10�N�����͎s��ł̎�����ᒲ�ŁA�I��������������Ȃ������������ł����B����̍��c���F���ق͎������グ�̖ړI�ɂ��āu�s��@�\�����P�v���邱�Ƃ��������B����Ȃ�@�\���P�̎��g�݂����߂���B ���c���͍���A���������̏�������グ�ɂ��āu���グ�ł͂Ȃ��v�Ɛ��������B9���̉�ł͗��グ�ɓ�����Ƃ̌����������A�u���Z�ɘa�̌��ʂ�j�Q����̂ōl���Ă��Ȃ��v�Ɩ������Ă����B��������ς��������R�͖��炩�ɂ��Ă��Ȃ��B �s�ꂪ�\�z���Ă��Ȃ������u�T�v���C�Y�v�̎������グ�ɂ��A�~�����i�݁A�����������㏸�A�����͑��������B���c���̈�ѐ��̂Ȃ������͍����O�̓����Ƃ�G�R�m�~�X�g�̓���ɑ���M�p��ቺ�����A���Z����̌��ʂ���߂鋰�������B���c���͕��j�]���ɂ��Ă�������������A�s��ƍ����̗�����ӔC������B ���݂̍��c����1�璛�~���B����ۗ̕L���͂��̔����ȏ�ŁA��K�͊ɘa�O��13�N3�������5�E7�{�ɏ��B��K�͊ɘa�����{�̍����K�����ɂ߂Ă���Ƃ̎w�E������B��K�͊ɘa����̏o���헪������ɁA����̐ӔC������Z����𐭕{�Ɠ���͖�������K�v������B�@ |

|

|

���~��131�~��㔼�ɔ����A����Ȃ�����C�����X�N���ӎ��@12/22

�����O���ב֎s��ł͉~��1�h����132�~�䔼����131�~��㔼�ɔ����B���{��s�ɂ��\�z�O�̋��Z�ɘa��C�����A����Ȃ�C������ύX�̉\�����ӎ�����钆�A�~�̉����ڂ��������D���ƂȂ����B �쑺�،��̌㓡�S��N�`�[�t�בփX�g���e�W�X�g�͓����C���̉~����ւ̉e���ɂ��āA�u���Ă̋������k�������ł�����133�~�ł����\�ǂ��Ƃ��낾�������A�z������C���p�N�g���傫���Ȃ��Ă����ہv�Ǝw�E�B�u�x�b�b(�C�[���h�J�[�u�R���g���[��)�P�p�Ȃǂ܂ŐD�荞�܂�Ă��܂����X�N���ӎ�����Ă���v�Ƙb�����B ����ɂ�钷�������̋��e�ϓ����g����A�~��20����137�~�䂩��ꎞ130�~��܂ŋ}�L�B���̌�~�̏㏸�͈ꕞ���A21���̊C�O�s��ł�132�~�䔼�܂ŏ��������Ă����B �O�H�t�e�i��s�̗�ؗI��������(�j���[���[�N��)�́u135�|137�~��̃����O(�h�������E�~����|�W�V����)�̑���͂�������130�~�̂Ƃ���ŏI���v�A����̌���ɂ��Ă�����������������Ɛ����B�u�h���E�~�͑傫�����������̂ŁA���������I��132�~��������Ƃ�����ہv�Ƙb���Ă����B ����A����̗\�z�O�̐���C�����āA�s��ł͓����ɑ���^�S�ËS���L�����Ă���B �݂��ُ،��̎R�{�땶�`�[�t�בփX�g���e�W�X�g��́u����T�v���C�Y�v�ɂ��A������lj��C�����҂����܂�₷���Ȃ����Ƃ��A�h���E�~����̗\�z���h�����E�~�������ɏC���������Ƃ����|�[�g�Ŗ��炩�ɂ����B23�N���̗\�z��122�~�ŁA�]����130�~�������B �쑺�̌㓡���́A����̐���C���ɂ��u����ɑ���N���f�B�r���e�B�[(�M����)�������ቺ���Ă��܂��Ă��镔��������v�Ǝw�E�B�����Ɋւ��ĉ~���I�Ȏv�f�����܂�₷���Ȃ������ƂŁu�h���E�~��130�~�����荞�ރ^�C�~���O���������܂�A������ΔN���◈�N�̑����i�K�ł̉\�������܂��Ă���v�Ƙb�����B�@ |

|

|

��������U��Ȃ����̎��Ȃ鐭��C���ϑ��ɔ��Ԃ��|23���ɑS���b�o�h�@12/22

���{��s�ɂ��ˑR�̋��Z�ɘa��̏C�����āA�s��ɂ͓���̎��̈��ɑ���v�f���L�����Ă���B����̕����̓����ɂ���ẮA����Ȃ�ɘa�C���̊ϑ��ɔ��Ԃ��|����\�������肻�����B�����Ȃ�23����11���̑S������ҕ����w��(�b�o�h)�\����B ���N�H�i�������R�A�b�o�h�̑O�N��㏸���͑����œ��₪��������ڕW�Ōf����2����傫�������Đ��ڂ��Ă���B�u���[���o�[�O�̒����ɂ��A11���͓�3.7��(�O��3.6��)�Ƃ���ɐL�т����߂錩�ʂ��B��ꐶ���o�ό������̌F��p����ȃG�R�m�~�X�g��20���t���|�[�g�ŁA12���ɂ�4���O��܂ŏオ��\��������Ƃ̗\�z���������B ��a�،��̊≺�^���`�[�t�}�[�P�b�g�G�R�m�~�X�g�́A����̕����̏�U��́u�C�O���𒆐S�ɁA����ɂ�邳��Ȃ鐭��C���̎v�f�����߂₷���v�Ǝw�E�B���{�̕����������A�N�����ȍ~��2�������荞��ł����\���͂���Ƃ��Ȃ�����A���N4���ȍ~�͌�����ʋ@�ւ̒l�グ��T�[�r�X���i�̉���Ȃǂőz���蕨����������Ȃ��\��������Ƃ݂�B �����20���̋��Z�����ŁA�C�[���h�J�[�u�R���g���[��(���Z��������A�x�b�b)����ɂ����钷������(10�N������)�̗U��������0�����x�Ɉێ����A�ϓ����e�����]���̏㉺0.25�����x���瓯0.5�����x�Ɋg�傷�邱�Ƃ����߂��B������̗��グ�Ƒ������s��ł͒��������Ɖ~���ꂪ�}�㏸���A��������͑啝�ɉ��������B ���c���F���ق͌�����̉�ŁA�x�b�b����̉^�p�������������R�ɂ��āA�s��@�\�̉��P�ɂ���ċ��Z�ɘa�̎����������߂邽�߂Ɛ��������B�㏸���镨�������Ɛ藣�����ƂŁA�u���グ�ł͂Ȃ��v���Ƃ𐳓��������i�D���B ���c���ق͌��i�K�Łu2���̒B���͌��ʂ��Ȃ��v�ƌJ��Ԃ������A�\�z�����㏸���̏㏸�ɂ���Ď���������������A�i�C�h�����ʂ͋��܂��Ă���Ɛ����B�u�����E�����ɓ��ӂ�������悤�ɂȂ��Ă����Ƃ����͎̂����v�Ƃ̌������������B��s���̕�����������ł́A�����㏸���`�ł�2�������ڕW�̎����������܂�A����̐���C���ϑ������܂�\��������B ����̌��݂̃R�A�b�o�h���ʂ���2022�N�x����2.9���㏸�����A23�E24�N�x�͂������1.6���㏸�Ɠ݉���������ł���A���ꂪ���Z�ɘa���p�����鍪���ƂȂ��Ă���B�������A�ŋ߂̕��������͓���̌��ʂ������U��Ă���Ƃ݂���B����������グ�����⑫���̉~���i�s�܂��A1�����{���\�̐V���Ȍo�ρE������̓W�](�W�]���|�[�g)�Ŏ�����镨�����ʂ��ւ̒��ړx�����܂��Ă���B |

|

|

���h���E�~�͎�܂݂��A�Č������O�͈ꕞ�������ɂ�݉~�����p���@12/22

22���̉��ĊO�s��ł́A�h���E�~�͎�܂ޓW�J��\�z�������B�č��������Y(GDP)���ꌘ�����e�Ȃ�A�i�C�������O�̃h�������ނ̌��ʂ��B�����A����ɂ���i�̐���C���ւ̎v�f�͌p�����A�~������ɐU��₷���n�����ƂȂ肻�����B 21�����\���ꂽ�ď���ҐM�����w���͋������e�ƂȂ�A�O�T���瑱���Ă����������O�̃h������͎����B���[���E�h���͒��߂̍��l���ł���1.06�h�����Εt�߂���l�������A�h���E�~��131�~������132�~���ɕ��サ���B�����A�{���A�W�A�s��œ��o���ϊ������C�����w���ȂǃA�W�A��v�w���͋��܂݁A�������D�������~���肪��s�B����A�Ċ����敨�̌����n�����ŁA�h���̓��X�N�I�t�̔��肪�D���ƂȂ����B ���̌�̊C�O�s��͎肪���肪�R�����Ȃ��A�i�C���������������B��7-9����GDP��3���Ԃ�Ƀv���X�֕��サ�A���ӂ̊m��l�͏���C���̉���l���牡���̌��ʂ��B21���̏���ҐM�������l�A�i�C�������O����߂���h������͏k�����������B�����A����͋��Z�����Œ��������̋��e�ϓ������g�債�Ă���A�ڐ���ɘa����k����i�߂�ƌx�������B�~�������͂������A��v�ʉ݂�����������Ƃ݂���B �@ |

|

�@12/23 �@12/23 |

|

|

������A�Ȃ��ˑR�u�ɘa�C���v������H�@���]�����Ă��u����̍�폟���v�@12/23

�N���ŋ��Z�s�ꂪ�ՎU�Ƃ��钆�A����͗\�z�O�ɃC�[���h�J�[�u�R���g���[��(YCC)�̏C���ɓ��ݐ����B�M�҂̒m�����A����̐���C�������O�ɗ\�z���Ă����s��W�҂͂��Ȃ������B�j���[�X�w�b�h���C�����g��x���h�����s��W�҂������������Ƃ͗e�Ղɑz�������B���₪����C���ɓ��ݐ����w�i�Ƃ́B������2023�N�̋��Z����͂ǂ��Ȃ�̂��B ��10�N�����̕ϓ������g��A���Z���ւ̈��e�����뜜 ����̌���͂����܂�YCC�́u�C���v�ł���A��������̗U���ڕW���̂��̂��u�ύX�v������̂ł͂Ȃ��A�Z�������̓}�C�i�X0.1���A����������0�����x�Ő����u���ꂽ�B����A�C�����{���ꂽ�̂�10�N�����́u�ϓ����v�ł���B�]���̃v���X�}�C�i�X0.25���Ƃ���Ă������̂�����v���X�}�C�i�X0.50���ւƊg�傳�ꂽ�B �O�̂��߉�����Ă����Ɠ��₪��߂�10�N�����̗U���ڕW�́u0�����x�v�A���́u���x�v�̒�`������u�v���X�}�C�i�X0.50���v�ɕύX���ꂽ�Ƃ����킯���B����C���̑_���̈�ɁA�s��@�\�̕���������B 2022�N�����A�C�O�̎�v������s�����Z�������߂��}�����Ő��E�I�ɒ����������㏸���Ă����̂��悻�ɁA���{��10�N�����͓��₪����ƒ�߂�0.25���œ��ł����ƂȂ��Ă���A�{���̈Ӗ��ł� �g���Z�s��h����u�����ꂽ��ԂɂȂ��Ă����B �ʏ�A���������͂��̍��̑̉�(���o�ρE��������)���������̂ł��邪�A���ꂪYCC�ɂ���Ē������@�\�����Ȃ��Ă���Ƃ̎w�E�͑�������A���⎩�g����������o���Ă������Ƃ���A���������̕ϓ����g��ɓ��ݐ����Ƃ݂���B ����͍���̌���̔w�i�ɂ��āu���s��ł́A�e�N���Ԃ̋����̑��ΊW�⌻���Ɛ敨�ْ̍�Ȃǂ̖ʂŁA�s��@�\���ቺ���Ă���B�������́A�Ѝ�݂��o�����̋����̊�ƂȂ���̂ł���A����������Ԃ������A��Ƃ̋N�ȂNj��Z���Ɉ��e�����y�ڂ������ꂪ����v�ƋL�ڂ��AYCC�ɂ��s��@�\�ቺ��F�߂��B �����c���فu���グ�ł͂Ȃ��v�Ƌ��� ���������̕ϓ����g��͎�����̗��グ�ɑ������邪�A���c���ق͋L�҉�Łu���グ�ł͂Ȃ��B���Z�������߂ł͂܂������Ȃ��v�ƌJ��Ԃ��A�܂��������ɂ��u���Z�ɘa�̎����������߂�v�ړI�ł���Ƃ̎|�����L���ꂽ�B �[�I�Ɍ����A�u������̗��グ�͂�������ǂ��A����ɂ���Ċɘa�I�ȋ��Z��������������悤�ɂȂ�̂�����A�����l������Z�������߂ł͂Ȃ��A�ނ���ɘa�I���v�Ƃ����_�@���B ����������M�͓��₪�ߋ��Ɉ������ߕ����̐���C��(���Ƃ���2021�N3����ETF����������j�ύX)�����肵���ۂɂ��p�����Ă���������͂�����͂Ȃ����A���߂Ă��̐������u�I�v�ł��邱�Ƃ�Ɋ�������ꂽ�B����A���₪�}�C�i�X�����̓P����܂߂����Z�������ߕ����ւ̐����ύX�ɓ��ݐ�ۂ́A���������I�݂Ȑ����ʼnߋ��̔����Ɛ��������m�ۂ��Ă����Ƃ݂���B ���Ȃ��ˑR�A���Z�ɘa�C�������܂����̂��H ����̌���͂��̓��ˊ����b��ƂȂ����B�\�z���O�������Ƃ́u�s��Ƃ̑Θb���y�����Ă���v���邢�́u�\���s�\�ȋ��Z����͒�����s�Ƃ��Ă̐M���˂�v�Ȃǂƍ��]���邪�A�M�҂��v���ɍ���͓���̍�폟���ł���B�Ƃ����̂��AYCC�̏C���́u�����Ȃ芴�v���s���ł��邩�炾�B�����(���������)�I�y�^�c�̎������l����Γ��R�ł���B ���O�Ɏs��Q���҂Ƃ̃R�~���j�P�[�V�������d�˂邱�Ƃ͋��Z����̏퓹�ł��邪�AYCC(���������R���g���[��)�Ɍ����ẮA���O�ɗ��グ�ϑ����L�����Ă��܂��ƃI�y�ɔ��肪�E�����Ă��܂��A�������č����������Ă��܂��Ƃ���������邽�߂��B�����A���ɍ���̐���C����1�J���O�ɗ\���\�ȏ�ԂɂȂ��Ă����Ƃ�����A����ۗL���铊���Ƃ͉\�Ȍ��葽���̍���0.25���̗����(�����������i)�œ���ɔ��p�����͂��ł���A�I�y�������s�\�ɂȂ��Ă����\��������B �u���c���ق̔C�����ɐ����ύX�͂Ȃ����낤�v�Ƃ��������̖��f���܂��Ă������̃^�C�~���O���Ȃ��������₪�ꖇ��肾�����ƕM�҂͍l����B����AYCC��10�N���������P�p���邢�͈����グ��^�C�~���O�́A�����̎s��Q���҂����f���鎞�ɂȂ�̂ł͂Ȃ����B ��2023�N�V�̐��̓���A���̒��ړ_�́��� �ł́A���N����͐V�̐��łǂ������������ɂ������̂��B�܂��|�C���g�ɂȂ�̂͐V�^�R���i�E�C���X�̊����ɂЂ��Â��Ă��錻�݂̃t�H���[�h�K�C�_���X(�����̐���w�j)���C������^�C�~���O���B �u���ʁA�V�^�R���i�E�C���X�����ǂ̉e���𒍎����A��Ɠ��̎����J��x���Ƌ��Z�s��̈���ێ��ɓw�߂�ƂƂ��ɁA�K�v������A�S�O(���イ����)�Ȃ��lj��I�ȋ��Z�ɘa�[�u���u����B��������ɂ��ẮA���݂̒��Z�����̐����A�܂��́A���������鐅���Ő��ڂ��邱�Ƃ�z�肵�Ă���B�v ����͐V�^�R���i�E�C���X�܂̏����i�K�ɂ�����2020�N4���̃p�j�b�N���ɂ����ċً}�Ή��I�ɓ������ꂽ���̂ł���B����A���{�ł����Ă̂悤�Ȍo�ϊ����ĊJ�����҂���钆�A���܂ł��R���i�𗝗R�Ƃ���ɘa�p�����j���f���Ă������Ƃ͐���������Ȃ��Ȃ邾�낤�B�V���ق͒��C���X�ɂ��̃t�H���[�h�K�C�_���X���������A���̎��̒����E������܂��A���Z��������肵�Ă����Ƃ݂���B �M�҂�2023�N�̒����E�����������A����̐����]���𑣂������ɓ����Ƃ݂Ă���B���̓_�Œ��ڂ��Ă���̂͊�Ƃ̉��i�ݒ�X�^���X�B���ł��M�҂��d��������Ƃ̔̔����i���fDI�͑��Ƃ��v���X28�A������Ƃ��v���X26�Ƌ��Ƀo�u�����̒��_�ɔ䌨���鐨���ŏ㏸���A�l�グ�̐���g�����ەt����̈�ɒB���Ă���B ����܂Ŋ�Ƃ̓R�X�g�v�b�V���^�̃C���t���ɒ��ʂ����ۂɏ\���ȉ��i�]�ł��ł����A���ʓI�ɂ���͒����̉������v���ɂȂ��Ă������A�[���Ȑl��s���Ɠ��������̏㏸�ɒ��ʂ����Ƃ́A�Ō�܂Œl�グ���䖝���ăV�F�A����낤�Ƃ�����Ր�ɋ�����u���n�߂��悤�ɂ݂���B �l��s�����\���I�ȐF�ʂ�тт鉺�ŁA��l������̒����͏㏸������߂Ă���A���█���ΘJ���v�̏�������^�͑O�N��v���X1��������I�ɏ���悤�ɂȂ��Ă����B�������t���̌��ʎ���ł͂��邪�A2023�N���������������㏸���������㏸���ώ@�����悤���ƁA����͏o���헪�ɂ������\�������܂�B �V���ق����܂��Ă��Ȃ�����A���m�ȗ\�z�������͓̂�����A23�N�t�`�Ă���ɂ̓}�C�i�X�����P��Ɍ������c�_���{�i�����Ă���̂ł͂Ȃ����B |

|

|

���ߋ��ő�X�V��23�N�x�\�Z�A����ɘa�C���Œ�������ˑ�����E�p�}���@12/23

���{��23���A�ߋ��ő�K�͂ƂȂ�2023�N�x�����\�Z�Ă��t�c���肷��B���{��s�ɂ��\�z�O�̐���C�����Ďs��͗��N�ȍ~�̗��グ��D�荞�ݎn�߂Ă���A�َ����ɘa�ɂ�钴������Ɉˑ�������������̒E�p���}���ƂȂ�B �u���[���o�[�O�����肵�������ɂ��ƁA23�N�x�\�Z�Ă̈�ʉ�v���z��114.4���~���x�Ɩh�q��𒆐S��22�N�x�����\�Z�����6.8���~�����A11�N�A���ʼnߋ��ő���X�V�B�Ŏ��̑����ŐV�K�����s��35.6���~���x��22�N�x������36.9���~����}��������̂́A���c���̗ݑ��ɔ����A�����25.3���~���x��22�N�x��������0.9���~�����錩�ʂ����B �����20���A�C�[���h�J�[�u�R���g���[��(���Z��������A�x�b�b)����ɂ����钷������(10�N������)�̗U��������0�����x�Ɉێ����A���e�ϓ������]���̏㉺0.25�����x���瓯0.5�����x�Ɋg�債���B���c���F���ق́u���グ����Z�������߂ł͂Ȃ��v�Ƃ������A���˂Ȑ���C�����������Ƃ�����A���₪�Ăѕ^��(�Ђ傤�ւ�)���郊�X�N���s��͈ӎ�������Ȃ����B 21���̍��s��ł͈ꎞ�A2�N������肪�}�C�i�X���������O��15�N�ȗ��̃v���X���ɕ���B�u���[���o�[�O�̃f�[�^�ɂ��ƁA��s���̋��Z����ɑ���s��̌����f����I�[�o�[�i�C�g�E�C���f�b�N�X�E�X���b�v(�n�h�r�A2�N)��0.25�����x��08�N�̃��[�}���V���b�N����ȗ��̐����ɏ㏸���Ă���B �r���o�O���[�o���}�[�P�b�g�C���e���W�F���X�̓c���͂�ݎ�ȃG�R�m�~�X�g�́A�u����͗��グ�ł͂Ȃ��ƌ����Ă��邪�A���퉻�Ɍ��������ꂾ�Ƃ̌������s��ŋ��܂��Ă���v�Ǝw�E�B�u���낻�됭�{�̕���������������Ă����\���ɒ��ӂ��ׂ������ɗ��Ă���v�Ƃ̌������������B �����Ȃɂ��ƁA����ɂ����Z�ɘa�̒������ɂ���ĕ��ʍ��̉��d���ϋ����͒ቺ�𑱂��A17�N�x����1�������荞�݁A21�N�x����0.78���܂Œቺ���Ă���B����ō��̗��������2000�N�㔼���Ɋɂ₩�ȑ����X���ɂ���A����������ɂ�������炸�A���c���̗ݑ������X�ɍ���������������B �������㏸���Ă����s�ς݂̍��̕\�ʗ����͕ς�炸�A������������ɋ}������킯�ł͂Ȃ����A�c��1000���~���鍑������ɍ��߂̋����ɓ���ւ��C���p�N�g�͏������Ȃ��B�����Ȃ́A�������\�Z�Ґ���̑z��(10�N�������)����1���㏸�����ꍇ�A�����23�N�x��0.8���~�A24�N�x��2.1���~�A25�N�x��3.7���~��������Ǝ��Z���Ă���B �u�~�X�^�[�i�f�a(���{����)�v�Ə̂��������Ȃ̍֓��ʗY�����ǒ���8���̃C���^�r���[�ŁA����̑�K�͂ȍ���������ƒ���������u�����i��(��������)�����킯�ł͂Ȃ��v�Ƃ�����ŁA�u���s���ǂƂ��Ăł��邱�Ƃ͉����A�����c���Ă���̂����_�����s���A�s������Ă����K�v������v�Əq�ׂ��B ���N�̏t���ő����̒��グ����������A����Ȃ�َ����ɘa�̏C��������ɓ����Ă���B����2���̕�������ڕW�̎����ɋ߂Â����ɂ�������炸�A���₪�ɘa����̌p���ɌŎ�����A���x�����u�����t�@�C�i���X�v�Ƃ̔ᔻ���瓦����Ȃ��B���{�Ɠ���͌��ɉ��Ȃ��悤�A���Z�s��̈���m�ۂɌ�������w�̘A�g���K�v�ƂȂ�B �ݓc���Y�����͂��̂قǁA30���~�߂���ʉ�v�̒lj��Ώo�������o�ϑ�����܂Ƃ߂�����B��ꐶ���o�ό������̌F��p����ȃG�R�m�~�X�g�́A����̑�̂悤�ȑ傫�ȍ����g��͂Ȃ��Ȃ��������Ȃ��Ƃ��A�u�����������ɂ��Ő�����Ղ��������Ă����Ȃ�A�����Č��͕K�{���v�ƌ�����B |

|

|

������������ �ɘa�C����ǂށE�E�E�@��s�̊D�F���A60���~���@12/23

���₪��K�͊ɘa�̏C���ɓ��������ƂŁA�ߏ����������Ƃ͗��������S�̑����Ƃ������ɒ��ʂ���B�j�]�\���R�ƌĂ��v���Ӑ�����̗Z���c��(��s�Ȃǂ̊D�F��)�͍��N�A9�N�Ԃ��60���~��˔j���A����ɖc�ꂠ����\���������B����ŁA�����㏸�͉^�p���̉��P��~���̗}�~�ɂȂ���B�ƌv�Ȃǂւ̃v���X�̌��ʂ��������Ȃ��B �D�F���Ƃ́A�ԍϏ����̕ύX�⌳�������̗P�\�Ȃǂ��K�v�ɂȂ������(�v���Ӑ�)�����̍����B���Z���ɂ��ƁA2022�N3�����̎c����60.1���~�ƂȂ�A�V�^�R���i�E�C���X�Ђ��L����O��19�N3�����Ɣ�ׂ�15���~�A��3�����������B�V�^�R���i�̒������Ŋ�Ƃ̎��Ɗ��͌��������������B�ă��[�}���E�V���b�N��̃s�[�N�̖�70���~�ɔ������B �͂���Ɉ�������\��������B�V�^�R���i��œ����������������q�E���S�ۗZ��(�ʏ́A�[���[���Z��)�̕ԍςƁA����̐����ύX�����Z�������̈����グ����d�̕��S�ƂȂ邽�߂��B��ƑS�̂̍��c����9������479���~�Ɩ�22�N�Ԃ�̐����܂Ŗc���ł���B �[���[���Z���̕ԍς͈ꕔ�Ŏn�܂��Ă��邪�A23�N����ԍς��n�܂镪�̊�Ƃɗv���Ӑ悪�����Ƃ����B���Z�������́u���ԍςł��Ă����Ƃ͗]�T�̂��鐳���B���ꂩ��Ԃ���Ƃ͂����ł͂Ȃ��B���グ���n�܂�A�s�Ǎ������郊�X�N�����܂�B23�N�͐��O��̔N���v�ƌ��B �D�F������Ƃ̓|�Y�Ȃǂŕs�Ǎ��ɕς��A�̗͂ɗ��n����Z�@�ւ̌o�c����������B�Ē��������̏㏸(�č��i�͉���)�ŁA99�n��̂���6����9�������_�ŗL���،��̊܂ݑ�������Ă���B�s�Ǎ��������ǂ��ł��ɂȂ�A�n��݂̑��o���p���Ȃǂɂ��e�����������B �������A�؋��[���Ō����Ȃǂ�����ɕ������ƂɂƂ��ẮA�����㏸�͕K�������}�C�i�X�ł͂Ȃ��B�����ȂǂŊ�Ƃ̖��Â��������\���������B �ƌv�ɂ̓v���X�̌��ʂ����҂����B10������1�h��=151�~��܂ʼn������~����́A�ė��グ�̌��������̊ɘa�C����130�~�߂��܂Ŗ߂����B�~�������܂�ΗA�������̏㏸�Ƀu���[�L��������A�ƌv�̕��S���͘a�炮���ƂɂȂ�B �݂��ك��T�[�`&�e�N�m���W�[�Y�̎���ˉ�ɂ��ƁA�~�����i��22�N�x�͑O�N�x���9.6���~�̕��S���ƂȂ�B�����A����̊ɘa�C���ʼn~���ꂪ130�~���x�ŗ��������A23�N�x�͂��Ƃ��Ƒz�肵�Ă������S��(3.9���~)����A3000�`4000�~���x�̕��S���ɓ]����\��������Ƃ����B �^�p�������P���������B���{�����ی���15���A�_�ɕی������܂Ƃ߂Ĕ[�߂�ꎞ�����I�g�ی��̗\�藘����23�N1��1���ȍ~�A0.25%����0.60%�։��肷��Ɣ��\�����B�����グ�͖�16�N�Ԃ�B�\�藘�����オ��A���z�̕ی�����̂ɕK�v�ȕی��������Ȃ��Ȃ�B���Ƃ���60�Βj�����ی�����500���~���ꍇ�A���݂�497���~�����ޕK�v�����邪�A23�N1�������466���~�ōςށB ���₪�ɘa�C�������߂�O����30�N���̍������Ȃǂ��㏸�������Ƃɂ��[�u���B��������㏸���i�߂A���Y�^�p��ړI�ɉ������邱�Ƃ������ی����i�Ŏ����������L���錩���݂��B�������c�����ی������l�̏��i�ŁA16���ɗ\�藘����0.43%����0.50%�ֈ����グ���B ��s�̗a�������͓��ʁA�����u���ꂻ�����B����͒��������̏����0.25%����0.5%�Ɉ����グ�����A�Z���̐�������̓}�C�i�X0.1%�ɐ����u�������߂��B ��s���x���������̓[���������������1999�N�̔N4��8�牭�~����A�����ł�20����1�̖�2400���~�܂Ō������Ă���B��K�͊ɘa����̏o�����{�i�����ėa�������������グ����A�l����Ȃǂɂ��v���X�ɓ����Ƃ݂���B�@ |

|

|

������ 10�����Z�����Łg�����ύX�͍D�z�W����h�w�E �@12/23

���₪���Ƃ�10���ɊJ�������Z�����ŁA����ψ�����A����̕ύX�͕����ƒ����̍D�z��W���郊�X�N������Ƃ������w�E���������ł������Ƃ��킩��܂����B�����A����͍���20���̉�ŁA��]���ċ��Z�ɘa��̏C�������߂Ă��āA�C���̗��R�Ȃǂɂ��Ē��J�Ȑ��������߂��邱�ƂɂȂ肻���ł��B �c���v�|�ɂ��܂��ƁA��ł́A���ׂĂ̐���ψ����A���Z���߂ł̂��܂��܂ȍH�v�ɂ���āA���̗����̓����͓���̕��j�ɉ������`�ɂȂ��Ă���Ƃ����F�������L�����Ƃ������Ƃł��B �܂��A���鐭��ψ��́u�����������ϓ����̏���ɒ���t���Ă��邱�Ƃ́A�s��@�\�Ƀ}�C�i�X�̉e����^����ʂ�����v�ȂǂƁA���Z�ɘa�̕���p���w�E��������A�����������Ⴂ�����Ő��ڂ��Ă��邱�Ƃ͌o�ςɗ^���郁���b�g���傫���Ƃ��������������܂����B �����āA�����̈ψ�����u���r���[�Ȑ���̕ύX�͕����ƒ����̍D�z��W���郊�X�N�����邽�߁A���Ԃ������ĔS�苭�����Z�ɘa���s���K�v������v�Ƃ������ӌ����������A���̂Ƃ��̉�ł͑�K�͂ȋ��Z�ɘa�̈ێ������߂܂����B �����A����͍���20���ɊJ������ŁA��]���ċ��Z�ɘa����C�����A���������̕ϓ����̏����0.5�����x�Ɉ����グ�邱�Ƃ�S����v�Ō��߂܂����B ���̏C���ɂ��ē���͋��Z�������߂ł͂Ȃ��Ƃ��Ă��܂����A�s�ꂩ��͂���܂ł̐��������Ƃ����w�E���o�Ă��āA�C���̗��R�Ȃǂɂ��Ē��J�Ȑ��������߂��邱�ƂɂȂ肻���ł��B |

|

|

���ߋ��ő��23�N�x�\�Z�A����ɘa�C���Œ�������ˑ�����E�p�}���@12/23

���{��23���A�ߋ��ő�K�͂ƂȂ�2023�N�x�����\�Z�Ă��t�c���肷��B���{��s�ɂ��\�z�O�̐���C�����Ďs��͗��N�ȍ~�̗��グ��D�荞�ݎn�߂Ă���A�َ����ɘa�ɂ�钴������Ɉˑ�������������̒E�p���}���ƂȂ�B �u���[���o�[�O�����肵�������ɂ��ƁA23�N�x�\�Z�Ă̈�ʉ�v���z��114.4���~���x�Ɩh�q��𒆐S��22�N�x�����\�Z�����6.8���~�����A11�N�A���ʼnߋ��ő���X�V�B�Ŏ��̑����ŐV�K�����s��35.6���~���x��22�N�x������36.9���~����}��������̂́A���c���̗ݑ��ɔ����A�����25.3���~���x��22�N�x��������0.9���~�����錩�ʂ����B �����20���A�C�[���h�J�[�u�R���g���[��(���Z��������A�x�b�b)����ɂ����钷������(10�N������)�̗U��������0�����x�Ɉێ����A���e�ϓ������]���̏㉺0.25�����x���瓯0.5�����x�Ɋg�債���B���c���F���ق́u���グ����Z�������߂ł͂Ȃ��v�Ƃ������A���˂Ȑ���C�����������Ƃ�����A���₪�Ăѕ^��(�Ђ傤�ւ�)���郊�X�N���s��͈ӎ�������Ȃ����B 21���̍��s��ł͈ꎞ�A2�N������肪�}�C�i�X���������O��15�N�ȗ��̃v���X���ɕ���B�u���[���o�[�O�̃f�[�^�ɂ��ƁA��s���̋��Z����ɑ���s��̌����f����I�[�o�[�i�C�g�E�C���f�b�N�X�E�X���b�v(�n�h�r�A2�N)��0.25�����x��08�N�̃��[�}���V���b�N����ȗ��̐����ɏ㏸���Ă���B �r���o�O���[�o���}�[�P�b�g�C���e���W�F���X�̓c���͂�ݎ�ȃG�R�m�~�X�g�́A�u����͗��グ�ł͂Ȃ��ƌ����Ă��邪�A���퉻�Ɍ��������ꂾ�Ƃ̌������s��ŋ��܂��Ă���v�Ǝw�E�B�u���낻�됭�{�̕���������������Ă����\���ɒ��ӂ��ׂ������ɗ��Ă���v�Ƃ̌������������B �����Ȃɂ��ƁA����ɂ����Z�ɘa�̒������ɂ���ĕ��ʍ��̉��d���ϋ����͒ቺ�𑱂��A17�N�x����1�������荞�݁A21�N�x����0.78���܂Œቺ���Ă���B����ō��̗��������2000�N�㔼���Ɋɂ₩�ȑ����X���ɂ���A����������ɂ�������炸�A���c���̗ݑ������X�ɍ���������������B �������㏸���Ă����s�ς݂̍��̕\�ʗ����͕ς�炸�A������������ɋ}������킯�ł͂Ȃ����A�c��1000���~���鍑������ɍ��߂̋����ɓ���ւ��C���p�N�g�͏������Ȃ��B�����Ȃ́A�������\�Z�Ґ���̑z��(10�N�������)����1���㏸�����ꍇ�A�����23�N�x��0.8���~�A24�N�x��2.1���~�A25�N�x��3.7���~��������Ǝ��Z���Ă���B �u�~�X�^�[�i�f�a(���{����)�v�Ə̂��������Ȃ̍֓��ʗY�����ǒ���8���̃C���^�r���[�ŁA����̑�K�͂ȍ���������ƒ���������u�����i��(��������)�����킯�ł͂Ȃ��v�Ƃ�����ŁA�u���s���ǂƂ��Ăł��邱�Ƃ͉����A�����c���Ă���̂����_�����s���A�s������Ă����K�v������v�Əq�ׂ��B ���N�̏t���ő����̒��グ����������A����Ȃ�َ����ɘa�̏C��������ɓ����Ă���B����2���̕�������ڕW�̎����ɋ߂Â����ɂ�������炸�A���₪�ɘa����̌p���ɌŎ�����A���x�����u�����t�@�C�i���X�v�Ƃ̔ᔻ���瓦����Ȃ��B���{�Ɠ���͌��ɉ��Ȃ��悤�A���Z�s��̈���m�ۂɌ�������w�̘A�g���K�v�ƂȂ�B �ݓc���Y�����͂��̂قǁA30���~�߂���ʉ�v�̒lj��Ώo�������o�ϑ�����܂Ƃ߂�����B��ꐶ���o�ό������̌F��p����ȃG�R�m�~�X�g�́A����̑�̂悤�ȑ傫�ȍ����g��͂Ȃ��Ȃ��������Ȃ��Ƃ��A�u�����������ɂ��Ő�����Ղ��������Ă����Ȃ�A�����Č��͕K�{���v�ƌ�����B�@ |

|

|

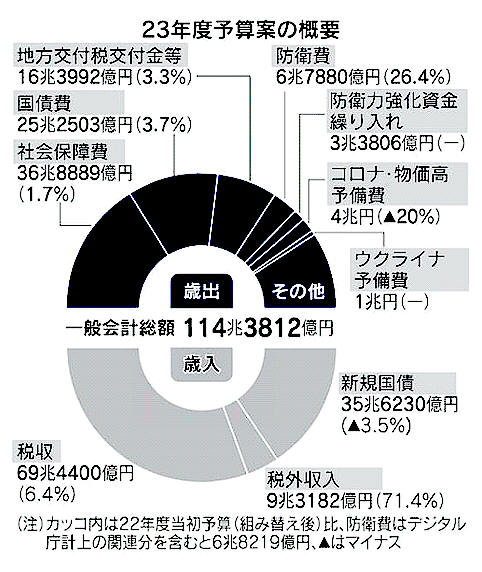

��23�N�x�\�Z�āA�ߋ��ő�114��3812���~�@���{����@12/23

���{��23���A��ʉ�v���z���ߋ��ő��114��3812���~�ƂȂ�2023�N�x�\�Z�Ă����肵���B22�N�x�����\�Z����6��7848���~�����A11�N�A���ʼnߋ��ő���X�V�����B110���~�����͏��߂āB����ɂ��Љ�ۏ��̖c���ɉ����A1��4192���~�̑啝����6��7880���~���v�シ��h�q����z�������グ���B �Ŏ���69��4400���~�Ɖߋ��ō��������ށB�����Ȋ�ƋƐт�ٗp�Ґ��̐L�т��w�i�ɂ���B�Ώo�̊g��ɒǂ������A35��6230���~�̐V�K���s���čΓ��s���������߂���B�S�̂�31.1%���؋��ɗ���B ���{�͍���5�N�Ԃ̖h�q����]����1.5�{��43���~���x�Ƃ�����j�B���N�x��23�N�x�͑O�N�x����1��4192���~���₵���B�L�т͋ߔN��500���`600���~���x�����C�Ɋg�債���B ��ʉ�v��3�����߂�Љ�ۏ���36��8889���~�v�サ���B����ɂ���Â���̔�p�̎��R���ŁA�O�N�x����6154���~��U�ꂵ���B�n�������̂ɔz��n����t�łɈ�ʉ�v����o���z��5166���~����16��3992���~�Ƃ����B���̌��������ɏ[�Ă鍑��́A25��2503���~��9111���~�c��B �V�^�R���i�E�C���X�ЂŎn�܂������z�̗\��������������v�サ���B�R���i�E���������4���~�A�E�N���C�i��@�Ή���1���~�����B�\����͐��{���t�c����ŋ�̓I�Ȏg���������߂���B����̊Ď����y�тɂ����Ƃ̔ᔻ������B�@ |

|

�@12/24 �@12/24 |

|

|

���C�������߂Â��t���́g���c�T�v���C�Y�h�@�Z��[�������͔N�����㏸���@12/24

�����c���فu���グ�ł͂Ȃ��v ���₪�u��K�͊ɘa�v���ꕔ�C�������B����܂ŋ����������グ�Ȃ��Ƃ������ȂȎp�����Ƃ葱���Ă������₾���A ����̏C���ɓ��ݐ邱�ƂɂȂ����B ����́A�i�C���x���邽�ߑ�K�͂ȋ��Z�ɘa�𑱂��A������Ⴍ�}���Ă���B �Z�������̗U���ڕW���}�C�i�X0.1�����x�ɂ���ƂƂ��ɁA10�N�̒����������(��������)�̓[�������x�Ő��ڂ���悤�ɂ��A�������̍����������ʂ��ċ������オ��̂�}������ł����B �����������オ��̂�F�߂�ꍇ�� 0.25�����x�Ƃ��������܂ł��Ƃ��Ă������A ���̕��j���C�����āA 0.5�����x�܂ł̋����㏸��F�߂邱�Ƃɂ����̂��B���̌�����Ē��������́A�ꎞ0.46���ƂȂ�A���₪�V���ɔF�߂�����߂��܂ő傫���㏸�����B �s��W�҂̑������A���̐���C���́u������̗��グ�v ���Ǝ~�߂����A ���c���ق́A��ŁA�u���Z�ɘa�̌��ʂ����~���ɔg�y���Ă����悤�ɂ����|�ŁA���グ�ł͂Ȃ��v�Ƌ������Ă���B ���ڗ����Ă����u��K�͊ɘa�v�̃f�����b�g ���c���ق����͂ɐi�߂Ă����u��K�͊ɘa�v�����A����p�̃f�����b�g���ڗ����Ă������Ƃ��A����̏C���̔w�i�ɂ���B�傫�ȕ��Q���s��̂䂪�݂��B ����́A�����㏸�������ɗ}���悤�ƁA��ʂ̍������ɔ������ꑱ���Ă���B����������s��ł́A����ȊO�̎Q���҂̊Ԃ�10�N�����̎�����������Ȃ������������ł����B ���₪���삷��ڕW�ɂ��Ă���10�N�����͒Ⴍ�}���������ŁA���̂ق��̋����́A�A�����J��[���b�p�̋������オ��Ȃ��㏸���A�����\�������тȂ��̂ɂȂ��Ă����B ���c���َ��g����ŔF�߂��悤�ɁA��Ƃ̎������B�ł́u10�N�̎Ѝ������Ƃ��A���낢��ȉe�����o�v�������̂��B�u��Ƌ��Z�ȂǂɃ}�C�i�X�̉e����^���鋰�ꂪ����̂ŁA�s��@�\�̉��P��}�����v�Ƒ��ق͐������Ă���B ���g�~���ɋ������h�Ƃ̍\�}����肽���Ȃ�����? ����ɁA�f�����b�g���傫���̂��A�u�~���v���i�݁A�������������Ă��邱�Ƃ��B ���グ��i�߂�A�����J�Ƃ̊Ԃŋ����̍����J�������Ƃ́A��荂�������̌����߂�h�����ĉ~�铮�������߂錋�ʂƂȂ�A�A���i�𒆐S�ɕ����㏸���p�����Ă���B �����A�~����́A10���Ɉꎞ1�h��=150�~����������������ׂ�ƁA �ŋ߁A���������������Ă���B ����s��W�҂́A�u�~������i�����������ɍs�����Ƃ� �~���ɋ������Ƃ̔ᔻ�����킷�_�����������̂ł́v �Ǝw�E���Ă���B���̂Ƃ���̉~���ꕞ���A����ɐ���C���̋@�������̂ł͂Ƃ����킯���B �~����́A20���̔��\����1���� 7�~�߂����~���ɐU��A�q���Ȕ������������B �����قɂƂ��Ắu���X�g�`�����X�v ����̏C�����߂���A��荹������Ă���̂����c���ق̔C���Ƃ̊֘A���B ���c���ق́A2023�N4���ɔC���������}����B�N��������ƁA���̑��ق��N�ɂȂ�̂��A �V���ق̂��ƂŐV���Ȑ��ł��o�����̂��A�ȂǁA �|�X�g���c�ւ̒��ړx�����܂��Ă������ƂɂȂ�B �s��W�҂̊Ԃł́A �u���c���ق����ʓI�Ȍ`�Ő�����C�����āA ���̑��قɃo�g���^�b�`���邱�Ƃ��l����Ȃ�A �����X�g�`�����X�������̂ł́v �Ƃ̐����������B ����̌���ɂ��ẮA ���c���ق���A�ݓc�����ɐ������������Ƃ����B ���{�W�҂́A�u���Ƃ���2�l�̊Ԃł́A ���Z����͋@���I�ɉ^�p����Ƃ����F���͋��L����Ă���v�Ƃ��������ŁA �u���{���ł́A����̌���� �_��ȑΉ��̈���Ǝ~�߂��Ă���v�Ƙb���Ă���B ��3�x�ڂ́u���c�T�v���C�Y�v ����A�����̎s��Q���҂�����̏C����\�z���Ă��Ȃ��������A ���́A���c���ق́A�ߋ��ɂ��s��̈ӕ\��˂��`�� �����ł��o���Ă��Ă���B 2013�N�ɑ��قɏA�C����ƁA �s��ɑ�ʂ̂����𗬂����ށu�َ����ɘa�v�ƌĂ����Z������A�\�z��傫�������_�ȋK�͂� �����Ŏ��{���A���̎�@�́u���c�o�Y�[�J�v�ƌĂꂽ�B ����ɁA2016�N�ɓ��������̂��u�}�C�i�X�����v���B ��s������ɂ�����a���Ă����� �t�ɋ����������Ƃ����ٗ�̐���ɂ��āA���c���ق����{��\�������̂́A ���̂悤�Ȑ���͌������Ă��Ȃ��Ƌ����ے肵�� �킸��1�T�Ԍゾ�����B ������A���c���ق���⊲�����A�ŋ߂܂ŁA �����̏���������グ�邱�Ƃɂ��āA �u���Z�ɘa�̌��ʂ�j�Q����v�ȂǂƂ��� �ے�I�ȍl���������Ă��������ɁA �s��W�҂̑����� �u�傫�ȃT�v���C�Y�������v�Ǝ~�߂Ă���B ���Z��[���u�Œ�����v�ɉe���� �������̐����ɂ͂ǂ�ȉe��������̂��낤���B �~���ꂪ�~�������ɌX�����ƂŁA �A���i���i���}������ʂ͂�����̂́A �H�i�Ȃǂ̕����̍��~�܂�� ���������������Ƃ̌����͋����B �C�ɂȂ�̂́u�Z��[�������v�ւ̉e�����B �Z��[�������ɂ́A�u�Œ�����v�Ɓu�ϓ������v������B�����ɂ킽���ċ������ς��Ȃ��u�Œ�����v�ɑ��A�u�ϓ������v�͈����Ԃ��Ƃɋ�������������邪�A�Ⴂ�����Ő��ڂ��Ă��Ă��āA�Z��[�����p�҂�7�����߂�B ����A���₪���������̏���������グ�����ƂŁA �u�Œ�����v�̂ق��ɉe�����o��\��������B �Z��[����r�T�[�r�X�u���Q�`�F�b�N�v�ł́A �u�Œ�����͗����オ�邱�Ƃ��l������v�Ƃ��Ă��āA35�N�Œ�̃t���b�g35�ƌĂ�郍�[�����i�ł́A������0.26�����x�㏸����\��������v�Ƃ��Ă���B ���̃P�[�X�Ŏ��Z����ƁA3500���~���肽�ꍇ�A �ԍϑ��z��170���~���x�����邱�ƂɂȂ�Ƃ����B ����A�u�ϓ������v�ɂ��Ă� �u����͒��ڂ̉e���͂Ȃ����������A �����A�}�C�i�X�����̉����ȂǁA���₪����Ȃ鐭���ύX���s�����ꍇ�A�㏸���郊�X�N������v�Ƃ̌������B �X�̐l�͂ǂ������Ă��邩�����Ă݂��B 10�N�O�ɕϓ������Ń��[����g�Ƃ���40�Α�̉�Ј��́A�u�����������S���ς��Ȃ��̂ŁA���̂܂܂��������s���邩�Ǝv���Ă���v�Ƙb������A�ϓ�������6�N�ڂ��}�����Ƃ���30�Α�̉�Ј��́u����A�ǂ��Ȃ邩�s�����v�Ƃ��������ŁA�u�ϓ��̂܂܂ł����̂��A35�N�Œ�ɂ����ق��������̂��A�v�w�ő��k�����n�߂Ă���v�Ɩ��������B �Ԃ��Ȃ������̌Œ���Ԃ��I���Ƃ���50�Α�̗��p�҂́A�u�Œ�ƕϓ��A�ǂ����I�Ԃ��傢�ɔY��ł���v�Ƃ����B ������͂���Ȃ錩�����𔗂���̂� ���̐�A���[���Ȃǂ̋������ǂ��Ȃ�̂��́A ����̕��j�ɑ傫�����E�����B ���c���ق̂��Ƃő������A�f�����b�g���ڗ����Ă��� ����̋��Z���A����̏C���ɑ����A ����Ȃ錩�����𔗂��邱�ƂɂȂ�̂��B ���Ӑ[���݂Ă����K�v�����肻�����B |

|

|

�����{��s��|�X�g���c�ƈَ����ɘa������̍s�� �@12/24

���J�{���Ǝx������钆�]�G�� �T�����m�o�� 2022�N12/24-12/31�y�V�t�������卆�z(2023�N��\�� 108�̃e�[�}�ō��ׂ̎�������S�𖾁I) �w�T�����m�o�� 2022�N12/24-12/31�y�V�t�������卆�z(2023�N��\�� 108�̃e�[�}�ō��ׂ̎�������S�𖾁I)�x(���m�o�ϐV���)���e���N���b�N�����Amazon�̃T�C�g�ɃW�����v���܂��B ���{��s�ɂ�����2023�N�Ɋm���ɋN���邱�Ƃ͍��c���F���ق�2���ڔC���̏I�����B���c������������\���͐��x�゠�肤�邪�A2022�N11���ɍ��c���̓��f�B�A����ĔC�Ɋւ����ꂽ�ۂɁu�l�I�Ȋ�]�͂܂������Ȃ��v�Ɠ������B���łɈٗ�̍ĔC���o�ė��Œ��ƂȂ��Ă���A10�N�Ԃ�̑��ٌ�オ�m���������B �������قƂ��Đ��E����Z�E�Ŗ��O���ł�������̂͌������ق̉J�{���������B���c�̐����x���A�}�C�i�X������C�[���h�J�[�u�E�R���g���[��(YCC�q���Z��������r)�Ȃnj��݂̋��Z����̍\�z�ɂ��ւ�������Ƃ���A�X���[�Y�Ȉ����p�������҂����B�܂�����̋}���ȕω����x������}�[�P�b�g�Ɍp�������������Ƃ��ł���B�����̐������E�ɍL���l���������Ă��邱�Ƃ��J�{�����ŗL�͂Ƃ����ޗ��ƂȂ��Ă���B �G�R�m�~�X�g����̎x�����J�{���Ɠ���̂��O���╛���ق̒��]�G�����B�J�{���Ɠ��l�ɓ�������������c���̉��ŕ����ق߂��B1990�N��̍������Z��@��2008�N�̃��[�}���V���b�N�Ή��ȂǂŊ�@�Ǘ��̎��т�ς�ł����B�܂�2006�`2013�N��BIS(���ی��ϋ�s)�s��ψ���̋c���߂����ƂȂǂ���C�O�̋��Z�E�ɍL���l�������B ���̂ق����������ŃA�W�A�J����s���ق߂����k������荹�������B�����\�͂������A���c�H���p������ۂÂ���J�{���⒆�]�����D�܂����Ƃ̌������B �����A�N�ł��낤�Ǝ������قɎc�����ۑ�Ƃ�����������铹��������ɂ߂�͕̂ς��Ȃ��B�ő�̖���10�N�Ԍf���������u2���̕�������ڕW�v�������ł��Ă��Ȃ����Ƃ��B���̖ڕW�B���̂��߂ɓ������Ă����}�C�i�X������YCC�ȂNJe��u����v���͂��߂Ƃ��鐭��̍ĕ]���ƕK�v�ɉ����������������߂��邾�낤�B ���N�H�i����������ҕ����w��(�R�ACPI)�㏸����4������2���������A10���ɂ�3.6���Ɩ�40�N�Ԃ�̐L�т��������B�������A���c���͌��݂̏㏸�͎������i�����ȂLjꎞ�I�v�����Ƃ��ē���̖ڕW�͖��B�Ƃ̎p���������B���c�����ޔC����܂ł͓���̐����ύX�͂Ȃ��������B 2022�N�͓��₪�拭�Ɋɘa�H���ێ����������AFRB(�ĘA�M�������x������)�ȂNJe��������s���C���t���ގ��̂��߂ɋ��Z�������ߍ�ɓ]�����B���̂��߉~��10���Ɉꎞ1�h����150�~��̈��l�������B�i�C��ފϑ����L����A12���ɂ͈ꎞ1�h����133�~��܂Ŗ߂������A���ɃA�����J���s��̗\�z���������Ɍi�C��ޓ��肹���A���Z�������߂�����������A�Ăщ~�����X�N�͐�����B �����{�̂����ꍇ���ň��z�� ����ɐ��{�͕������}���Ə̂��đ����o�ϑ�ŕ⏕���ɂ�鉿�i�}����}���Ă���B���̍������B�ɍ������s����邪�A������\�Ƃ��Ă���͓̂���̊ɘa����ɂ���Đ��������������Ԃ��B�����㏸��ڎw������Ƌ����}����ڎw�����{�̂����ꍇ���ň��z���J��L�����Ă���B�בւ̗�������{�Ƃ̊W������Z����̏_��r�����_�Ԍ�����B �V���قɋ��߂���_�_��1�͕����ڕW�́u2���v�Ƃ������l���Ó��������̂����B2���̍����͉��Ă̒��₪�f���Ă������Ƃ����A�f�t�������������{�ɓ��Ă͂߂Ă��K�����������́A����10�N�ŖڕW��B���ł��Ȃ��������ʂ�����߂čČ������K�v�ƂȂ�B����ɍ��킹�A�u2���v�̂��߂ɓ��������e�퐭��̌����K�{���B �Ƃ��ɒ����������Œ肵�����Ă���YCC�͎s��̉��i�����@�\��傫���j�Q���A�}�C�i�X���������Z�@�ւ̎��v��������ȂǕ���p�̑傫�������O���ꑱ���Ă����B���₪�������ꑱ����ETF(�����M��)���ꕔ�����̉��i�`�������тɂ���Ȃǖ�莋����A���c��オ����ETF�ۗL�̏o���헪���ۑ肾�B �Ƃ͂����A2023�N����YCC�P�p��ETF���p�Ȃǂł���܂łَ̈����ɘa���}�]�������邱�Ƃ͂Ȃ����낤�B�����ɑO��̃u���͂��邾�낤���A2023�N�͐��E�I�Ɍi�C��ނ������܂�钆�A����͈������ߕ����ւ̓]�����s���Â炢�B���Z����̐��퉻�Ɍ������o���̋c�_�J�n��A���̊������Ɍ���������E���{�Ԃ̋��������̏C����i�߂�ȂǁA����_��ւ̎p���������邩�������B ���ɒ[�ȕ������������ ���X�N�ƂȂ�̂́A�V���ق��}���Ȑ����]�����s�����Ƃ��B���c���ɂ���ċ��Z���d�����������Ƃ͎��������A�f�t������̔��]�ȂNJɘa����Ɉ��̐��ʂ��������̂��m�����B 2022�N�́A��������}���ȉ~���œ����ᔻ����ȂǍ�������̈������݂�ꂽ�B�������v���܂������Ȃ����ŁA�����̐��ɂ����������č��c�H���S�ے�̈������ߍ�ւ̋}�]����}��A����܂ł̊ɘa���ʂ����_�ɂ����˂Ȃ��B ����ŁA���c�H���̌p����}�N�����̈����𗝗R�ɂ܂������o���헪�̋c�_�����Ȃ��d�����p���̃��X�N������B�ߋ�10�N�Ԃ̊e����̕։v�ƃR�X�g��������p���͍Œ���K�v�ł���B �������߂ɂ͓]���Ȃ����̂́A�s��ƑΘb���Ȃ���2024�N�ȍ~���������Đ��퉻���܂߂��e��I�����𑝂₵�n�߂��邩�B�V���ق̌����Ǝ�r�������B |

|

|

������g������̗��グ�h����@�w�i�g�E�A�x�m�~�N�X�h�Ɓg���c���ق̃����c�h?�@12/24

���\�z�O�́g������������h �w�i�Ɂu�E�A�x�m�~�N�X�v? ���c���ق́u�����c�v���C�ɂ�����? �� �ԉ���(TBS�A�i�E���T�[) �����2022�N�Ō�̋��Z�������I���܂����B�����ŏ]��0.25�����x�Ƃ��Ă������������̕ϓ�����0.5���Ɋg�傷�邱�Ƃ����߂܂����B������́g���グ�h�Ƃ݂��Ă��܂��B ����ŁA����̑[�u�ɂ��āA���c���ق́u���Z�ɘa�̌��ʂ����~���ɂ��邽�߂̂��̂ŁA���グ�ł͂Ȃ��v�Ɛ������Ă��܂��B���̏�Łu�o���헪�̈���Ƃ������Ƃł͂Ȃ��B�c�_����͎̂��������v�Ƃ��Ă��܂��B �܂��u����Ȃ�ϓ����̊g��͕K�v�Ȃ����A���̂Ƃ���l���Ă��Ȃ��v�u���������̌������͕K�v�Ȃ��v�Ƃ��Ă��܂��B�܂�����̑[�u���ǂ��Ƃ߂܂�����? �� ���A�O(��a�،��`�[�t�G�R�m�~�X�g) ������̗��グ���Č����Ă����Ȃ���A���c���ق͗��グ����Ȃ��Ƃ������������ȂƂ���Ŗ����݂����Ȃ��̂��N�����Ƃ����Ӗ��ł��A���������ύX�͒N���\�z���ĂȂ������B����������悤�Ȑ���Ɏ������v���Z�X�݂����Ȃ��̂����n��Ɍ��Ă����K�v������Ǝv���Ă��āA�v������10�N�O����U��Ԃ낤���ȂƂ��v���܂��B 2021�N12���ɑ�2�����{�������a�����A2013�N��2���ɁA���{�E����͋��������\���܂��B�ł��邾�������C���t���ڕW2����B������悤�ɂ��݂��撣���Ă����܂��傤�ƁB2013�N��4���ɍ��c���ق��A�C���A����������������ċ���������������u�َ����ɘa�v������ł����ǂ��A�Ȃ��Ȃ�2�����B���ł��Ȃ������ƁB������2016�N�ɂ����Ƌ����������Ă�낤���Ă��ƂŁu�}�C�i�X�����v����������܂��B�u�}�C�i�X�����v���Ă����̂́A�Z���̋�����������������Ă�������Ȃ̂ŁA�����̋������S���A���������悤���Ă������Ƃœ������ꂽ�̂��u�C�[���h�J�[�u�R���g���[���v�Ƃ�������B���݂͂��́u�}�C�i�X��������v�Ɓu�C�[���h�J�[�u�R���g���[���v�Ƃ�������2016�N���炸���Ƒ����Ă���Ƃ����ł��ˁB �������A2023�N��4���ɍ��c���ق����悢��C����Ŏ��̑��ق��N�����ڂ���Ă����ł����ǂ������́A���̑��ق���{�I�ɂ͍��c�H���������p�����낤�ƁA�A�x�m�~�N�X�̌p���Ƃ����`�Ŋݓc�������n�܂����킯�ł�����A����ȕς��Ȃ��ƌ����Ă����B�Ƃ��낪�A12���ɂȂ��Ă���܂��ɃA�x�m�~�N�X�̎n�܂�ł���A���c�ɘa�̎n�܂�ł��鋤���������A���肵������������Ȃ����Ƃ��A���{�͂ǂ������肵�悤�Ƃ��Ă���݂����Șb���o�Ă����B���̋������������肳���Ƃ����b���o�Ă����̂́A���͏d�v�������Ǝv����ł���ˁB�Ȃ������������ς����Ęb���o�Ă������Ƃ����ƁA�A�x�m�~�N�X�̏ے���ς�����Ă������ƂȂ�ŁA�܂��Ɂu�E�A�x�m�~�N�X�v�ł���ˁB�E�A�x�m�~�N�X���n�܂��Ă��Ȃ����ƁB �����A���c���ق̋C�����ɂȂ�ƁA�����T�C�h����u�E�A�x�m�~�N�X�v�������Ă��̂܂܂����ƁA������10�N�Ԃ��ے肳��Ă��܂����Ă����C�������o���̂ł͂Ȃ����ƁB�Ȃ̂ŁA���Z�ɘa���ێ�����������ǂ��A�Ō�̕��ɂ͂��̊ɘa�̊����߂����Ă����̂���������Ă��������ƁB����A��C�ɃA�x�m�~�N�X�H���A���c�H�����Ђ�����Ԃ����Ƃ��Ɂu���c���ق�10�N�ԁA�Ԉ���Ă����̂ł͂Ȃ��āA�Ō�̕��ɂ͂����Ƃ��낢��l�����ē����Ă����v�Ƃ����]���ɂȂ�B���������Ӗ��ŁA���c���ق́A�Ō�ɂǂ��]�������̂��Ƃ��������c�݂����Ȃ��̂�������������Ȃ����B ���������ق́u����o�g�v���g�Öق̃��[���h�@���O���オ��2�l�́u�L�͌��v �� �ԉ��� �u�E�A�x�m�~�N�X�v�Ƃ������ꂪ���钆�Ŏ��̑��قɊւ���b���o�܂����B2023�N��3��9������10�����A���݂̍��c�̐��ł̍Ō�̌����ɂȂ�A���̌�3��19���ɕ����ق��C�����I���A������4��8���ɂ͍��c���ق��C�����I����Ƃ����\��ɂȂ��Ă��܂��B�����Ȃ��2023�N�̓���̋��Z����A���тɁA�V�����̐����ǂ��Ȃ邩�Ƃ������ƂɂȂ��Ă��܂��ˁB �� ���A�O ��������ٌ��ł�����A���Ƃ��Ė��O���������Ă�2�l�A�J�{�����قƒ��]�O�����قł��ˁB�ʏ�A�����ȏo�g�̂��Ƃ͓���o�g�ŏ��Ԃ��Ă����̂�����ق̈Öق̃��[���ł��ˁB�����ȏo�g�̍��c���ق�2��������̂ŁA���͓���o�g�̕��ŁA��2�l�̂ǂ��炩���Ǝv����ł�����ǂ��A���]����̕��͋C�͂���̂��ȂƂ����̂��ŋ߂̗��ꂾ�Ǝv���Ă����B���]����͂ǂ��炩�Ƃ����ƍ��ۉ�c�Ȃǂɂ�������o�Ă����l�ŁA�O���[�o���ȃl�b�g���[�N������܂��B����FRB�̑��ق߂��A�A�����J�̍��������C�G�������͗F�B�炵���ł��B �����A10�N�O�̓���E���{�̋���������ς���Ƃ����b�́A���{�����łł���b����Ȃ��āA����T�C�h�ł������Ƃ��̘b�����Ă�l�͂���Ǝv���܂��B��͋��Z����Ɋւ��Ă���1��_���E����������������Ȃ����Ƃ����A����W�҂�����ق�o�Ă��Ă��āA�Ȃ���̓�������ς���Ă銴���������ł���ˁB��������ƁA���A����̓����ɂ���������͉̂J�{����̕��ŁA���͂������قɓ��肵�Ă��āA�����Ɍ����������������n�܂��Ă���Ƃ����悤�ɂ������邩�ȂƎv���܂��ˁB���������Ӗ��ł�7�����炢�Œ��]���ȂƎv���Ă����̂ł����ŋ߁A�J�{����̉\����5�����炢�ɂȂ��Ă����Ƃ����F���ł��B ��2023�N�́g�~���h���i�s? �َ����ɘa�́g�o���h��? �� ���A�O ���͗��N�A1�h��=120�~���炢�܂ł�����Ȃ����ȂƎv���Ă܂��B�Ⴆ�A�����J�����͗��グ���~�߂悤�Ƃ��Ă܂����ǁA��͂藘�グ�������Ƃ���Ƃ��Ȃ�����Ƃ������肤��̂ŁB���ƃE�N���C�i�̖�肪�����Ɛ[���ɂȂ��āA�h���������ĂȂ��ƕs�����Ƃ����A������L���̃h�������݂����Ȃ��Ƃ��N����₷���Љ�ɂ��Ȃ��Ă���Ǝv���̂ŁA����ł͂܂��~���ɂȂ郊�X�N���Ă͓̂��R����Ǝv���̂ŁA���̓���ق͂�͂����������Ɛ��퉻���Ăق������Ƃ����v�����������ɂ���͎̂������Ǝv���܂��ˁB�Ȃ̂Ŏ��̑��ق͊ɘa��ӓ|�ł͂Ȃ����ɂȂ�̂��낤�ƁB �����A�}�[�P�b�g�����A�o���헪�������Ă���邩�̕������͓���ďd�v�ł͂Ȃ����ȂƎv���B����̓���Z�ςɂ��ƁA�A�o��Ƃ̑z��בփ��[�g��1�h��=130�~���炢�ɂȂ��Ă��āA����3�~���炢�~�����i�ނƗA�o��Ƃ͈�C�Ɉבւő�����Ƃ����b�ɂȂ��Ă���B���{�o�ς̂��Ƃ��l����Ƃ��낻��~��������ȏア���Ƃ������Ȃ��Ă��������ɂȂ��Ă��Ă���B 2022�N�͉~�����i��ŁA�C���t�����i�s�����̂��Y�݂������킯�ł����ǂ��A�C���t�����������N���炢�ő����s�[�N���ȂƁB�C���t�������\��܂��Ă���Ƃ���Ώo���Ɍ������K�v������B�������o���Ɍ������ĉ~�����i��ŁA��ƋƐт͈�������B��������S�z���Ȃ��Ⴂ���Ȃ���ł������ĂȂ��Ă���ƁA�ӊO�ɂ���ȗ]�T�͂Ȃ���Ȃ����ȂƁB�v����ɏo���Ɍ��������ƌ����Ďn�܂��āA�����I�ɂ������A�x�m�~�N�X�͖Y���݂����Ȋ����Ŏn�܂����Ƃ��Ă��A�u�ӊO�ɂ��E�A�x�m�~�N�X�H���͂ł��܂���v�Ƃ����\�������͍������ȂƎv���Ă܂��B�@ |

|

|

������A�ɘa�k���֎����@���{�ɂ́u���������v�������_�@��i�̏C���ϑ����@12/24

���₪��K�͂ȋ��Z�ɘa��̏k���Ɏ�����A�������ڂ����B���t�̓���ق̌����ɂ�ݎs��Ő���̏C���ϑ��������Ԃ钆�A���₪����ł����i�D���B���{���ł́A2���̕����ڕW�̑��������L�������{�E����̋��������̌������_������B�N�����ɑ�l�߂��}���鎟�����ّI�т����݁A����Ȃ鐭��C���֎s��̎v�f�͋��܂肻�����B ���s������� �u��K�͋��Z�ɘa���Ɍ������ɂȂ�Ƃ͎v��Ȃ��v�B���₪���Z����̏C���ɓ��ݐ���20���ߌ�A�L�҉�������c���F���ق͎s��ɑ䓪����lj��̐���C���ϑ������B�u�َ����ɘa�v�̍����ƂȂ��Ă��鐭�{�E����̋��������ɂ��Ă��u�������K�v������Ƃ͍l���Ă��Ȃ��v�ƌ��������B �H���i�Ȃǂ̑������l�グ�ŁA�����㏸���͊���2���̕����ڕW�������Ă���B10���̏���ҕ����w��(���N�H�i������)�͑O�N������3�D6���㏸�����B�����A����́u���グ������Ȃ���Ε����㏸�̎������Ɍ�����v(����)�Ɣ��f�B���c���͌��݂̑�K�͂ȋ��Z�ɘa���ێ�����\��������Ă��Ȃ��B �����Ƃ��A������𑱂������̍d���I�Ȑ���^�c�����O�������̊g���ʂ��ċ}���ȉ~���������A�A�������̏㏸�ɔ��Ԃ��|�����B�܂��A��������ێ����邽�߂ɒ��������鍑�̑�ʍw�����u�����K�����ɂ߁A�������(���̎؋��𒆉���s�������߂���)�����t�@�C�i���X�ɂȂ����Ă���v(�O���n�،�)�Ƃ̌��O�������B �����ɘa�̕���p�Ɍx���������܂钆�A�����������������_���o�n�߂Ă����B�c�������R�c�ψ��͈ꕔ�@�ւƂ̃C���^�r���[�ŁA���Z����̘g�g�݂Ȃǂ݂̍���ɂ��āu������ׂ��^�C�~���O�œ_���E�����s�����Ƃ��K�����v�Ƒi���A�s��Œ��ڂ��W�߂��B ���������فA���퉻�ۑ� �����������œ˔@�ł��o���ꂽ���������̏�������グ�B�O�HUFJ�����K���E�X�^�����[�،��̘Z�Ԏ����`�[�t���X�g���e�W�X�g�́u�����ڂł݂��o������̈���v�Ǝw�E�B���̈��Ƃ��āA���������̏���̂���Ȃ�����グ��}�C�i�X��������̉�����������B �������ّI�т��{�i�����邱�Ƃ��A�s��̐���C���ϑ����㉟������B�������OB�́u�������ق͑�K�͊ɘa����E�p���A����𐳏퉻����̂��ő�̉ۑ�v�Ƌ����B���ٌ��ɂ͉J�{���������فA�O�����ق̒��]�G��a���������������o�g�҂��L�͎�����Ă���A�������ق̉��ŏo���헪�ɏ��o���Ƃ̌����͋����B �����A����Ȃ鐭��C���̃^�C�~���O�������Ďs�ꂪ�^�S�ËS�Ɋׂ�A�s���艻���鋰�������B����̐���C�����u���グ�ł͂Ȃ��v�Ɛ����������c�������A����͎s��Ƃ̒��J�ȃR�~���j�P�[�V���������߂���B ������̒��������̕ϓ��e�F���̐��� 2016�N9�� / �C�[���h�J�[�u�R���g���[��(���Z��������)�̓���������B�����������@0�����x�ɗU�� 18�N7�� / ���������̏_�������B���������̕ϓ������v���X�}�C�i�X�@0�D2�����x�܂ŗe�F 21�N3�� / ���Z�ɘa��́u�_���v�����{�B���������̕ϓ������v���X�}�C�i�X�@0�D25�@�����x�܂ŗe�F 22�N12��20�� / ���������̕ϓ������v���X�}�C�i�X�@0�D5�����x�܂ŗe�F |

|

|

������V���b�N��헪�I����������ŏ���I 12/24

�����Z����C���̕s�ӑł��Ɋݓc�����̉e ���������ɃT�v���C�Y�͕t�����́B���̓_�͂悭�������Ă��āA���ꂪ�N���Ă���ނȂ��ƁA�����o��͂ł��Ă�����肾���ǁA����́c�c�ł���B 12��20���̓�����Z�����Ō��܂����u���Z����̏C���v�A����͐����Ռ��������B���c����ق͂���܂ŌJ��Ԃ��A��K�͋��Z�ɘa���p������p����N���ɂ��Ă����B ���̃T�v���C�Y�͍��c���قɌ��킹��ƁA�u��K�͋��Z�ɘa��̕ύX�ł͂Ȃ��B���Z����̐��퉻�̂��߂̏C�����v�Ƃ̂��Ƃ����A�������A����ȕٖ��͎s��ɂ͒ʗp���Ȃ��B���ʂ͂����m�̒ʂ�ŁA���܂������s��ł̓V���b�N�Ǐ����Ă���B �����ōl���˂Ȃ�Ȃ��̂́A���c���قƂ������A����A����ɂ͊ݓc�����̍���̋��Z����ɂȂ�B����̕s�ӑł��I�ȕύX�ɂ́A�ݓc�����̈ӌ����������ƍl�����邩�炾�B �ݓc�����͍��N7���A��K�͋��Z�ɘa�ɋ��͓I����������̐R�c�ψ�2�l���C����őޔC�������ƁA�V����2�l���N�p�����B ���c�n���Ɠc�����������B2�l�Ƃ������t���h(��K�͋��Z�ɘa�ɔ���)�Ƃ���A�R�c�ψ��ɏA�C��͂܂��g�V�l�h�ł�����̂ɋ��Z�ɘa�ɔے�I�Ȕ����𑽕��ʂŕ\�����Ă����B �Љ�I�Ɏ��т�����ɂ��Ă��A�A�C�Ԃ��Ȃ�����ł͒ʏ�͉��������̔����ƂȂ�͂����A��K�͋��Z�ɘa�ɂǂ�Ȍ��ʂ��������̂��A�_���E�������ׂ��ł���ȂǂƁA���c���ق̕��j�ɋ^�O�����邩�̂悤�Ȓ����Ă����B �����č���17���ɂ́A���{���̈ꕔ�ɐ��{�Ɠ��₪��߂��A�R�[�h(��������)�̌������_�����サ�Ă��邱�Ƃ����炩�ɂȂ����B �܂�A���{�͓���ƕK��������������v�����Ȃ��Ă��悢�B����ȕ����ɐi�݂��邱�Ƃ��f������j�]���̊ϑ��ł���A����ɍ��c���ق͏���������Ȃ��Ɋׂ��Ă����ƌ��Ă悢�B �����グ���}�̋�s�����i�\���ő_�� ���̌��ʂ�20���̋��Z����C���̌���ƂȂ邪�A��������������グ�ɓ��ݐ����ȏ�A������o�ώw�W���C���t���������߂邱�Ƃ�����ƁA���グ����邱�ƂɂȂ낤�B�č��̂悤�ɂ��B ���̂��߁A����̓����ł͕č��Ɠ��{�̗��グ�A���̑o�����ӎ����Ȃ���̔����ɂȂ炴����A���ɂ��ɂ����Ȃ邱�Ƃ͊o�債�Ă��������B ����ȏ��ł̓����́A���R���グ�����}����ƊE�̖������A���グ�̉e�����ɂ�����ƂɂȂ�B �܂��͗��グ�����}����ƊE�ƂȂ�� ��s�A���̑����Z�ȂǂɂȂ�B�����͂��łɋ}�����œ������ɂ������A�������珉�����A�������͉����ƂȂ邱�Ƃ͂���̂ŁA���̃^�C�~���O�ł̓����������߂̍�ɂȂ�B ��̓I�Ȗ����Ƃ��ẮA�O�H�t�e�i�t�B�i���V�����E�O���[�v <8306> [���o]���͂��߁A��s���Ȃ�O��Z�F�t�B�i���V�����O���[�v <8316> [���o]�A�݂��كt�B�i���V�����O���[�v <8411> [���o]��3�僁�K�o���N�̂ق��A�R���R���f�B�A�E�t�B�i���V�����O���[�v <7186> [���o]�A���s��s <8369> [���o]�A���������t�B�i���V�����O���[�v <5831> [���o]�ȂǁA�s��A�n����s�̕ʂȂ��A�ɘ_����Ȃ玩�������p���Ă����s�ł悢�B �������A�����̂����͓�i�\�����]�܂����B�O�q�����悤�ɂǂ̖��������l���ɂ��邽�߁A���ݐ���������Ŏ������������A�������牟���ڂ���̔�����҂��Ă�����x�����B�܂�A�헪�I������������őΉ��������B |

|

�@12/25 �@12/25 |

|

|

������Ɋ��I�@�������������グ�����ł̓_���A�����Z�ɘa���~�߂�ׂ����R�@12/25

���{��s��12��20���Ɍ��肵�����������̏�������グ�́A���Z�ɘa����̏o���Ɍ����Ă̑��������A���ꂾ���ł͑���Ȃ��\�\�B���W�w�n���j�b�|�� �u�ア�~�v�̎����x�ł́A����I�I�Y�E�ꋴ��w���_�������ً}��e�B������́A���₪�i�߂Ă����َ������Z�ɘa�̓f�����b�g���傫�������ƒf���A����́g��D��h�ł͂Ȃ��A���Z��������{�I�Ɍ������ׂ����Ƙ_����B���{�o�ςւ̒����𑱂��Ă�����������������Ɋ�������B ������̋��Z����̂ǂ��ɖ�肪����̂��H ���{��s�́A20���A���������̏����0.5���Ɉ����グ���B����́A���グ�ł͂Ȃ����A�o���헪�̈���ł��Ȃ��Ɛ�������Ă��邪�A�����͂������B����́A�َ������Z�ɘa����̊�{�I�ȏC���ł���A�o���Ɍ����Ă̑������B�����A�����������בփ��[�g���傫���ϓ����n�߂��B ���̌��肪���{�o�ςɗ^����e�����l���邽�߁A�܂�����܂ł̌o�܂�U��Ԃ��Ă������B 2022�N�̏t����A�}���ȉ~�����i�B���̌����́AFRB(�ĘA�M�������x������)���}���ɋ����������グ���̂ɑ��āA���₪�����}���𑱂��A���̌��ʁA���Ă̋��������J�������炾�Ɛ��������B ���̐����͊ԈႢ�ł͂Ȃ��B�������s�\�����B�Ȃ��Ȃ�A���������J���������ŁA����قNj}���ȉ~�����N����͂��͂Ȃ����炾�B ���ċ��������J���Ɖ~���������郁�J�j�Y���́A���̂悤�Ȃ��Ƃ��Ɛ�������Ă���B ���{�̋������Ⴍ�č��̋����������ꍇ�A�~�Ŏ������B�����āA�h���ʼn^�p����A�����������̎������グ����B���̎��(�~�L�����[����ƌĂ��)�ł́A�~���ăh�������߁A�~���E�h�����ɂȂ�Ƃ����B ���̐����ł͂Ȃ��s�\���Ȃ̂��B�Ȃ��Ȃ�肽�~��ԋp����Ƃ��ɁA�בփ��[�g���~���ɂȂ��Ă���\�������邩�炾�B���̏ꍇ�ɂ́A�ב֍�������������B�����z�͋���������������\��������B �]���āA�L�����[����͋ɂ߂ă��X�N�̍�������ł���A�����������邾���ŊȒP�ɑ��傷����̂ł͂Ȃ��B 22�N3���ȍ~�ɉ~�L�����[��������債�A�}���ȉ~�����i�̂́A���₪�����������グ�Ȃ��Ɩ����������炾�B�܂�A�����̋��Z����ɂ��Ė��A�����~���ɂȂ�\���͒Ⴂ�Ɩ����̂��B����A���@����̗��v��������ƂɂȂ�B���̂��߁A�~�L�����[����̃��X�N���ቺ���A�}���ȉ~�����i�̂��B 20���̌���ŁA����̋����Ɋւ���ۏ�͂Ȃ��Ȃ����B������A�\���Ȃ��ɁA�ˑR��������������グ���邩������Ȃ��B�]���āA�בփ��[�g�Ɋւ�������́A�傫���ς�������ƂɂȂ�B ���َ������Z�ɘa�ł��@�����͂Ȃ��オ��Ȃ��������H �َ������Z�ɘa����Ƃ́A�����ʂɍw�����Ē���������ቺ�����邱�Ƃ��B�������ቺ����A���łɏq�ׂ��悤�ɉ~���ɂ͂Ȃ�B�������A�������オ��ۏ͂Ȃ��B���Ȃ��Ƃ��o�ϊw�̋��ȏ��ɂ́A���̂悤�Ȑ����͌�������Ȃ��B ������A�u���Z�ɘa���s�����̂ɂȂ��������オ��Ȃ������̂��H�v�Ƃ�������ɑ��ẮA�u�オ��Ȃ��ē��R�v�Ɠ�����ق��͂Ȃ��B ����ɑ��āA�u�������オ��Β������オ��v�ƌ����邩������Ȃ��B�������A�����ɂ͕ʂ̖�肪����B ���ɁA���̑�ʍw�����Ȃ������������グ��̂������炩�łȂ��B�����̐l�́A�u���Z�ɘa�Ƃ͓��₪�֓]�@���đ�ʂ̎�����������A������s���ɋ������邱�Ƃ��v�ƍl���Ă���B�u����ɂ���ĉݕ��̗��ʗʂ������A���ꂪ�����������グ��v�Ƃ����̂��B �������A���̍l���͊ԈႢ���B�َ������Z�ɘa�ł́A��ʂ̍����w�������B���̑���͓���̓����a���ɐς܂ꂽ�B����́A�u�}�l�^���[�x�[�X�v�ł���u�}�l�[�v�ł͂Ȃ��B���ꂪ��������ċ�s�a���ɂȂ�u�}�l�[�v�ɂȂ邪�A�����������Ƃ͐����Ȃ������B ���ɁA���炩�̃��J�j�Y���ɂ���ĕ������オ�����Ƃ��Ă��A���ꂪ�����������グ��ۏ͂Ȃ��B ����Ɋ֘A���āA�u�t�B���b�v�X�Ȑ��v�Ƃ����W���w�E�����B����ɂ��ƁA�����㏸�Ǝ��Ɨ��ቺ�͑��ւ��Ă���B������A�������オ��Όo�ϊ��������������A����ɂ���Ē������オ��̂��Ƃ����B �������A���{�̏ꍇ�ɂ́u�t�B���b�v�X�Ȑ��̎��v�ƌĂ��悤�ɁA�Ȑ��̓t���b�g�ŁA���Ɨ��̒ቺ�ƕ����㏸�����ѕt���Ă��Ȃ��B �ȏ��̗��R�ŁA���Z�ɘa���s�����Ƃ��Ă��������オ��ۏ͂Ȃ��B����ɂ�������炸�A���Z�ɘa�Œ������オ�邩�̂悤�ȍ��o�ɓ��{�����Ƃ���Ă����B���Ɋ�Ȃ��Ƃ������ƌ����ق��͂Ȃ��B ���~���œ��{���n�����Ȃ�@���x���Ƃ̗��o�n�܂� �~�����i�߂A�O���̂��̂������Ĕ����Ȃ��Ȃ�B����́A���łɐ����Ă���B�V����iPhone�̉��i�͉~���̂��߂ɍ������A���{�l�̏��C���Ŕ����Ƃ���ΐH����Ȃ��Ȃ�悤�Ȑ����ɂȂ��Ă��܂����BiPhone�͓��{�l�ɂƂ��č����̉ԂɂȂ����B ���l�̂��Ƃ����܂��܂ȕ���T�[�r�X�ɂ��Ă�������B�Ő�[�̍��x�����͓̂��{�ō�邱�Ƃ��ł��Ȃ�����A�O�����甃���K�v������B�����������Ĕ����Ȃ��B������A���̂悤�Ȕ����̂�p���鐻�i�́A���{�ł͍��Ȃ��Ȃ�B���̂悤�ɁA���ۓI�Ȉꕨ�ꉿ�����藧����T�[�r�X�ɂ��āA���{���n�����Ȃ�B �ł��傫�Ȗ��͐l�ނ��B���x���l�ނ͌��t�̕ǂ���r�I�Ⴂ�̂ŁA���^���������ɏW�܂�BGAFA�ȂǕč��̐�[IT�Y�Ƃ̃g�b�v�N���X�̃G���W�j�A�̔N���́A1���~���邱�Ƃ�����B���{�ł́A�����̐l�������]�E���Ă��A1000���~���鋋�^�͓����Ȃ����낤�B���̂悤�ɑ傫�ȋ��^�i����w�i�Ƃ��āA���x���Ƃ̓��{����̗��o���n�܂��Ă���B ������͋����}���������߂�@�O�̓������ׂ��� ������s�̍ł��d�v�Ȗ�ڂ́A�����ʉ݂̍w���͂̈ێ����B��ɏq�ׂ��悤�Ȑ[���Ȗ�肪�������鍡�A�~�̉��l���m�ۂ���̂́A�ً}�̉ۑ肾�B ���̂��߂ɂ́A20���ɍs�����[�u(���������̏�������グ)�ł͏\���ł͂Ȃ��B�C�[���h�J�[�u�R���g���[��(���Z��������)�ɂ������}�����̂��̂���߂邱�Ƃ��K�v���B �����āA���Z����̖{���̎p�ɖ߂�ׂ����B�܂�A�Z�������ł��鐭������̑��삾�������Z����̎�i�Ƃ��ׂ����B�����āA���������͎s��̎����ɔC����ׂ��ł���B �������A������s���A���܂��܂Ȗ�肪��������B ���ɁA�������������邩��A���̉��l����������B�����500���~���鍑��ۗL���Ă���̂ŁA������0.7�����x�㏸���邾���ō����߂Ɋׂ�ƍl������B�܂��A���Ԃ̋��Z�@�ւ��قړ��z�̍���ۗL���Ă���̂ŁA���z�̕]����������邱�ƂɂȂ�B�������ǂ����邩�����肾�B ����ɁA���������̒��B�R�X�g���㏸����B���ꂪ��肾�Ƃ���ӌ��������B�������A����܂ō�����肪��߂������߂ɁA��܂��I�ȍ����x�o���s��ꂽ�B���̏�ς��邽�߂ɁA�����������B�̃R�X�g�����܂�̂͂ނ���]�܂������Ƃ��B �Ƃ��낪�A�����ɂ͋�����}�����܂܂ŁA�ُ�Ȏ��Ԃ������Ă���B12��1���ɁA����́A�V��10�N�������A���s���ꂽ�����ɑ�ʂɍw�������B�����@��5���ŋւ����Ă����������Ɍ���Ȃ��߂��p���B����A�h�q������̖��Ƃ�����ŁA���Z����ƍ����������B�̊֘A���A�ɂ߂ďd�v�ȑ��̖��ƂȂ�B ��O�̖��́A�Z��[���̋������㏸���邱�Ƃ��B����ɂ��Ă��A����܂ł̒�߂����������肾�����Ƃ������Ƃ��ł��邾�낤�B�������A�������㏸�������ʕ����̓�������Ȃǂ��n�܂����ꍇ�A�������u���Ă悢�̂��ɂ��āA�����I�ɖ�莋�����\���͂���B ���̂悤�Ȃ��Ƃ��l�����Ȃ���A�ɘa����̏o�����ǂ̂悤�Ɍ����������B���ꂪ�A23�N�ɔ����������V�̐��̏d�v�ō���ȉۑ肾�B�@ |

|

|

���g�ꖇ���h����������@����̋��Z�ɘa�́H �Z��[���́H�@12/25

����̓ˑR�̋��Z�ɘa����̏C�����g����L���Ă��܂��B10�N���������̋��e�ϓ������v���X�}�C�i�X0.25�����瓯0.5���Ɋg�傷��Ƃ�������̌���́u�ˑR�v�ł����B�Ȃ��ˑR�������̂��B�Ȃ����c���ق͗��グ�ł͂Ȃ��Ƌ�������̂��B�Z��[���Ȃǂւ̉e���͂ǂ��Ȃ�̂��B��ꐶ���o�ό������E����G���C�G�R�m�~�X�g�Ɋ�e���Ă��炢�܂����B 12��20���A����͗\�z�O��YCC(�C�[���h�J�[�u�R���g���[��)�̏C���ɓ��ݐ�܂����B���̔w�i�����������ō���̋��Z�����\�z���܂��B�܂�������̗��グ���Z��[�������ɗ^����e���ɂ��Ă��l���Ă݂����Ǝv���܂��B ��Q1�F����C���͂ǂ�ȓ��e�������H ����̌���͂����܂�YCC�́u�C���v�ł���A��������̗U���ڕW���̂��̂��u�ύX�v������̂ł͂���܂���ł����B�Z����������0.1���A����������0�����x�̂܂ܐ����u���ł��B����A�C����������ꂽ�̂�10�N�����́u�ϓ����v�ŁA�]���́}0.25���Ƃ���Ă������̂�����}0.50���ւƊg�傳��܂����B�O�̂��߉�����Ă����ƁA���₪��߂�10�N�����̗U���ڕW�́u0�����x�v�A���́u���x�v�̒�`������u�}0.50���v�ɕύX���ꂽ�Ƃ�����ł��B ����C���̑_���̈�ɁA�s��@�\�̕���������܂��B2022�N�ɓ�������A���E�I�ɒ����������㏸���Ă����̂��悻�ɁA���{��10�N�����͓��₪����ƒ�߂�0.25���œ��ł����ƂȂ��Ă���A�{���̈Ӗ��ł́g���Z�s��h����u�����ꂽ��ԂɂȂ��Ă��܂����B�ʏ�A���������͂��̍��̑̉�(���o�ρE��������)�������܂����A���������@�\�����������Ȃ��Ă���Ƃ̎w�E�͑�������A���⎩�g����������o���Ă������Ƃ���A���������̕ϓ����g��ɓ��ݐ����Ƃ݂��܂��B ��Q2�F���c���ق͂Ȃ��u���グ�łȂ��v�Ƌ����H ���������̕ϓ����g��͎�����̗��グ�ɑ������܂����A���c���ق͋L�҉�Łu���グ�ł͂Ȃ��B���Z�������߂ł͂܂������Ȃ��v�ƌJ��Ԃ��܂����B��������ƁA�u������̗��グ�͂�������ǂ��A����ɂ���Ċɘa�I�ȋ��Z��������������悤�ɂȂ�̂�����A�����l������Z�������߂ł͂Ȃ��A�ނ���ɘa�I���v�Ƃ��������ł��B ����������M�̎d�����画�f����ƁA����A���₪�}�C�i�X�����̓P����܂߂����Z�������ߕ����ւ̐����ύX�ɓ��ݐ�ہA���������I�݂Ȑ����ʼnߋ��̔����Ɛ��������m�ۂ��Ă����̂ł��傤�B ��Q3�F����C���͂Ȃ��ˑR���܂����H ����̌���͂��̓��ˊ����b��ƂȂ�܂����B�\�z���O�������Ƃ́u�s��Ƃ̑Θb���y�����Ă���v���邢�́u���˂ȋ��Z�����ύX�͒�����s�Ƃ��Ă̐M���˂�v�Ȃǂƍ��]���܂����A�M�҂��v���ɍ���͓���̍�폟���ł��B�Ƃ����̂��AYCC�̏C���́u�����Ȃ芴�v���s��������ł��B���O�ɗ��グ�ϑ�(����̏C���ϑ�)���L�����Ă��܂��ƃI�y�ɔ��肪�E�����Ă��܂��A�������č����������Ă��܂��Ƃ���������邽�߂ł��B �����A���ɍ���̐���C����1�J���O�ɗ\���\�ȏ�ԂɂȂ��Ă����Ƃ�����A����ۗL���铊���Ƃ͉\�Ȍ��葽���̍���0.25���̗����(�����������i)�œ���ɔ��p�����͂��ł���A�I�y�������s�\�ɂȂ��Ă����\��������܂��B�u���c���ق̔C�����ɐ����ύX�͂Ȃ����낤�v�Ƃ��������̖��f���܂��Ă������̃^�C�~���O���Ȃ��������₪�ꖇ��肾�����ƕM�҂͎v���܂��B ��Q4�F����͍���u�o���헪�v�ɑǂ��H �M�҂�2023�N�̒����E�����������A����̐����]���𑣂������ɓ����Ƃ݂Ă���A���̓_�Ŋ�Ƃ̉��i�ݒ�X�^���X�ɒ��ڂ��Ă��܂��B���ɒ��ڂ��ׂ��͒�����ƁE���Ƃ̔̔����i���fDI�ŁA���݂̓o�u�����̒��_�ɔ䌨���鐨���ŏ㏸���A�l�グ�̐���g�����ەt����̈�ɒB���Ă��܂��B ����܂Ŋ�Ƃ̓R�X�g�v�b�V���^�̃C���t���ɒ��ʂ����ۂɏ\���ȉ��i�]�ł��ł����A���ʓI�ɂ���͒����̉������v���ɂȂ��Ă��܂����B�������A�[���Ȑl��s���Ɠ��������̏㏸�ɒ��ʂ����Ƃ́A�Ō�܂Œl�グ���䖝���ăV�F�A����낤�Ƃ�����Ր�ɋ�����u���n�߂��悤�ɂ݂��܂��B2023�N���������������㏸���������㏸���ώ@�����悤���ƁA����͏o���헪�ɑǂ��\�������܂�ł��傤�B ��Q5�F�Z��[���ւ̉e���͂ǂ��Ȃ�H �Ȃ��Ō�ɐ����ւ̉e���ł����A�C�ɂȂ�̂͏Z��[���ł��傤�B���_����肷��ƁA���ɏZ��[����g��ł���قƂ�ǂ̐l�ɂƂ��āA����̐���C���ɂ�钼�ړI�ȉe���͌���I���Ǝv���܂�(�u���ړI�ȁv�Ƃ����̂́A���Z���̕ω����A�e�s�̌ʐ헪�ŋ����̗D����������P�[�X���l�����邩��ł�)�B �Ƃ������́A�����(�������)���������̈����グ�ɂ���ďオ��̂͐V�K�ɑg�ށu�Œ�^�Z��[���̋����v�Ɍ��肳��邩��ł��B�����̐l�����p���Ă���u�ϓ��^�v�̏Z��[���͊�{�I�ɏオ��܂���B�Ȃ��Ȃ�ϓ��^�̏Z��[�������́A���₪��߂�Z������(���݂̓}�C�i�X0.1���A����ύX�Ȃ�)�ɘA�����邩��ł��B |

|

|

���g�������_�h�}����c���{�E����́u���������v�@12/25