����������T������ʂ����T

2022�@���{�o�ς͂ǂ��Ȃ�

���q���

�R���i�Ђ̉e��

���E�Ƃ̊ւ�

�@

|

|

�@ �@ �@ �@ �@ �@ �@ �@ |

| ��22�N�x�������A3.2%�ɏ���C���@���{�o�ό��ʂ��@2021/12 |

|

���{��23���A2022�N�x�̍��������Y(GDP)���������ϓ��̉e����������������3.2%�Ƃ���o�ό��ʂ����t�c���������B7���Ɏ������N�����Z��2.2%�������C�������B��K�͂Ȍo�ϑ�̌��ʂɉ����A�V�^�R���i�E�C���X�̊����g��ŏo�x��Ă����l����𒆐S�ɖ����哱�Ōo�ς�����V�i���I��`���B

���{�͖��N12���Ɍo�ό��ʂ����쐬���A���N�x�\�Z�ĂŐŎ������ς���O��ɂ��Ă���B���{���ʂ��͕��ς�3.0%�������ޖ���18�Ђ̗\����荂���B���������ɋ߂����ڐ�������3.6%�Ƃ����B 22�N�x�͐V�^�R���i�̊��������������AGDP��5�������߂�l����̉��N���ɂȂ�Ɨ\�z����B�������v�̂��������̊�^�x��3.0�|�C���g�Ƒ唼���߂����A���������Ȃnj����͑O�N�x���o�ϑ���u���Ă�������0.0�|�C���g�Ƃقډ����ɂȂ�B�A�o����A���������������O����0.2�|�C���g�������ށB �����̓�����݂�ƁA�l���21�N�x�ɑ傫��������������4.0%���������ށB�����̂�C�O���璲�B���鎩���ԕ��i�̋����s���Ȃǂ��������A���Ԋ�Ƃ̐ݔ�������5.1%����\������B 11���Ɍ��߂������x�o��55.7���~�ɏ��o�ϑ���i�C�����x������ƕ��͂���B18�Έȉ��̎q�ǂ���Ώۂɂ���1�l10���~�����̋��t�Ȃǂ̎{��ŁA�Ȃ������ꍇ�ɔ�ׂ�GDP��5.6%�����グ��Ǝ��Z����B���̂���22�N�x��3.6%���x�̌��ʂ�����Ɛ�������B ����A21�N�x�̐��������ʂ��͔N�����Z��3.7%����2.6%�ɉ����C�������B�V�^�R���i�̊����g��ɔ����ً}���Ԑ錾��9�����܂Ŕ��߂���A�O�o���l����H�X�̉c�Ǝ��ԒZ�k�̉e����7�`9�����̎���GDP���O����N�����Z��3.6%���Ƒ傫�����������߂��B ���{��7���ɔN�����Z�����肵���ہAGDP��21�N���ɃR���i�����g��O��19�N10�`12�����̐���������Ƃ̖ڕW���f���Ă����B����̌o�ό��ʂ��ł̓R���i�O���������鎞����22�N1�`3�����ɐ扄�������B �V�^�R���i�̕ψٌ^�u�I�~�N�����^�v�̊����g���A�č��⒆���ȂNJC�O�o�ς��������郊�X�N������A�����������{���ʂ��������U�ꂷ�鋰�������B�@ |

�@ �@ �@ �@ �@ �@ �@ �@ |

| ��2022�N�̓��{�o�ό��ʂ� �@2021/12 |

|

������GDP��21�N�x���O�N�x��+2.7%�A22�N�x�͓�+2.9%�A23�N�x�͓�+1.2%��\�z

���{�o�ς̌�����m�F����ƁA���ޗ����i�̍����Ƃ��������ޗ��͂�����̂́A�V�^�R���i�E�C���X�̊����Ґ�����r�I�}������Ă���Ȃ��A�l����̓T�[�r�X�𒆐S�ɉ�ɂ���܂��B�܂��A��Ɗ����ɂ��ẮA�����ԎY�ƂȂǂł̋�������ɂ�鐶�Y�̉��������͂��A���X�Ɍ�ނ�����܂��B�Ȃ��A�I�~�N�����^�̊����́A�����ł�����Ă��܂����A�����_�Ōi�C�ւ̉e���͌���I�ƂȂ��Ă��܂��B ���̐�A�I�~�N�����^�̊����g��̓��X�N�v���ł����A�o�ϊ����̍ĊJ�Ɗ�����̗����͉\�ƍl���Ă��܂��B2022�N�́A�o�ϑ�ɂ��i�C���g���ʂ�4-6�����܂ő����A7-9�����ȍ~�͌��ʂ̒ቺ�ɂ�鐬���y�[�X�̓݉��������܂�܂����A��͈ێ�����錩�ʂ��ł��B����GDP�������́A2021�N�x���O�N�x��+2.7%�A2022�N�x�͓�+2.9%�A2023�N�x�͓�+1.2%��z�肵�Ă��܂�(�}�\1)�B �������͒ᒲ�Ȍ��ʂ���������͊ɘa�������̕z��ł��Ă�����Z����̘g�g�݂ʈێ� ����ҕ����w���ɂ��āA���N�H�i�����������w���́A2021�N�x���O�N�x��0.0%�A2022�N�x�͓�+0.7%�A2023�N�x�͓�+0.6%��\�z���Ă��܂��B�Ȃ��A2022�N4���ɂ́A�g�ѓd�b�������������̉e�����ꕔ�������A�O�N������̐L�ї��́A+1.0%���x�܂Ŋg�傷�錩�ʂ��ł��B�����A����ȍ~�́A�G�l���M�[���i�̏㏸�ɂ�镨�������グ���ʂ��������A�O�N������̐L�ї���0���䔼��������Ƃ݂Ă��܂��B ���̂悤�ɁA�����̕����̐L�т͗͋����Ɍ����A���₪�f����2���̕����ڕW�́A�B������������������݂ł��B�܂��A�����2021�N3���A�����ʓI�Ŏ����I�ȋ��Z�ɘa�����{���Ă������߂̓_�����ʂ����\���A�ݏo���i�t�����x�̑n�݂�A���������̕ϓ����g��Ȃǂ����肵�܂����B�����͋��Z�ɘa�̒������ɑΉ����邽�߂̕z�ƍl�����A���Ȃ��Ƃ�2022�N�́A���s�̋��Z����̘g�g�݂��ێ������Ɨ\�z���܂��B �����������̓[�����ߕӂŐ��ڂ�\�z�A��������ł̓I�~�N�����̊����g��Ȃ�lj��o�ϑ�� ���₪�u���Z��������t���ʓI�E���I���Z�ɘa�v���p���������A���{��10�N�������̓[�����ߕӂł̐��ڂ������Ǝv���܂�(�}�\2)�B�Ȃ��A�č��ł́A2022�N�ɗʓI�ɘa�̏I���◘�グ�J�n�������܂�Ă��邽�߁A�����������ɂ₩�ɏ㏸���A���{��10�N���������A��ď㏸�����ʂ�����ƍl���܂��B�����A���₪���e����ϓ����̏��(0.25%)������Z�͏������Ƃ݂Ă��܂��B �Ō�ɁA����������m�F���Ă����ƁA�ݓc�����͓��ʁA�i�C�z���^�̐���^�c�𑱂���Ǝv���܂��B12��20����21�N�x�̕�\�Z���������A�R���i���o�ϊ����̍ĊJ�Ɍ�������p���v�コ�ꂽ���ƂŁA���炭�͕s���̎��Ԃւ̑Ή����\�ƂȂ�܂����B���ɁA�I�~�N�����^�̊������[��������A�ݓc������2022�N�Ă̎Q�@�I��O�ɒlj��o�ϑ��ł��o���A��i�̌i�C���g��}�邱�Ƃ��\�z����܂��B�@ |

�@ �@ �@ �@ �@ �@ �@ �@ |

| ��2022�N�̓��{�o�ό��ʂ��@2021/12 |

|

2022�N�ɂ�������{�̎���GDP�������́{4.0���ƁA���ĕ��݂̍�������������ł���B�o�ϊ����̍ĊJ��A�ݓc���Y���������܂Ƃ߂��o�ϑ�̌��ʂ������Čl�����ݔ������̐����������܂����A���{����̓R���i��@�Ή���̕K�v�����ቺ���邱�ƂŐL�єY�ތ��ʂ��ł���B

�������A�i�C�̉��U�ꃊ�X�N�͏������Ȃ��B�ő�̃��X�N�v���͐V�^�R���i�E�C���X�̕ψي��ł���B���ɃI�~�N�������������ŗ��s���A�����\�h����30��pt�ቺ����ƁA2022�N��3��̍s�������̋�����]�V�Ȃ������B���N�̎���GDP�͑S���x�[�X��10���~�������A��������1.8��pt�ቺ���邾�낤�B�܂��V���ȕψي����o������\��������A�Ƃ�킯�d�lj��\�h���ʂ�����������^�C�v�̂��̂ɂ͌x�����K�v���B �č��ł̓C���t�����O�����܂��Ă��邪�A�����őO�N��{7���߂�CPI�㏸����2022�N10-12�����œ��{3.0���܂Œቺ���錩���݂ł���B�����A�C���t�����z��ȏ�ɉ������A�č����s�ꂪ�ϒ����������\���͔ے�ł��Ȃ��B���ɕč��̒���������5���܂ŏ㏸����ƁA���E�o�ς̐�������5��pt�ቺ����B���E�o�ςւ̈��e����2022�N���ɑS�Ĕ�������A���N�̐��E�o�ς̓}�C�i�X�����Ɋׂ�قǂ̃C���p�N�g������B �����̕s���Y�s��͒�؊������܂��Ă���B���ԕ���̍��c����GDP��́A�o�u��������o���������{�A�č��A�X�y�C���̃s�[�N�����Ă���B���{�̐����]�n�̑傫��������A���ʂ̃o�u�����X�N�͌���I�Ƃ݂Ă�����̂́A���̓����ɂ͒��ӂ��K�v���B��L3�J���̃o�u�������̉��i���ڂ��@�B�I�ɒ����ɓ��Ă͂߂�ƁA�s���Y���l�̌����z�͍ő�280����(����������4�{���x)�ɏ��B�����Ń��X�N�����݉������ꍇ�A���̎��Y���ʂ�ʂ��Čl����啝�ɗ}������邱�Ƃ͔������Ȃ����낤�B�@ |

�@ �@ �@ �@ �@ �@ �@ �@ |

| ���ߘa4�N�x�̌o�ό��ʂ��ƌo�ύ����^�c�̊�{�I�ԓx �@2021/12 |

|

���T�v

• 2021�N�x(�ߘa3�N�x)�̂f�c�o�������́A������2.6�����x�A���ڂ�1.7�����x�ƂȂ�A�f�c�o�͔N�x���ɃR���i�O�̐��������邱�Ƃ������܂��B • 2022�N�x(�ߘa4�N�x)�́A�o�ϑ��v���������Ɏ��{���邱�Ɠ��ɂ��A�f�c�o�������͎�����3.2�����x�A���ڂ�3.6�����x�ƂȂ�A�f�c�o�͉ߋ��ō��ƂȂ邱�Ƃ������܂��B���I�x�o�ɂ��o�ω��x���̉��A����̉⌘���Ȑݔ������Ɍ��������`�ŁA�����哱�̎����I�Ȑ����Ɓu�����ƕ��z�̍D�z�v�̎����Ɍ����Ē����ɑO�i�B ��1�D�ߘa3�N�x�̌o�ϓ����y�їߘa4�N�x�̌o�ό��ʂ� ��(1)�ߘa3�N�x�y�їߘa4�N�x�̎�v�o�ώw�W ��(2)�ߘa3�N�x�̌o�ϓ��� �䂪���o�ς́A�������V�^�R���i�E�C���X�����ǂ̉e���̉��ɂ��邪�A�ߘa3�N9�����������āA�S���ً̋}���Ԑ錾�y�т܂h�~���d�_�[�u�͑S�ĉ�������A�s���������i�K�I�Ɋɘa����Ă������Ɠ�����A�������͏��X�Ɋɘa����Ă���A���̂Ƃ��뎝�������̓������݂���B �������A�����ʂł̐���⌴�ޗ����i�̓����ɂ�鉺�U�ꃊ�X�N�ɏ\�����ӂ���K�v������B�܂��A�V���ȕψي��̏o���ɂ�銴���g��ւ̌��O�������Ă��邱�Ƃ���A�V�^�R���i�E�C���X�����ǂɂ����O�o�ςւ̉e������Z���{�s��̕ϓ����̉e���𒍎�����K�v������B �����������A���{�́A�V�^�R���i�E�C���X�����ǂ̊g��h�~�A�u�E�B�Y�R���i�v���ł̎Љ�o�ϊ����̍ĊJ�Ǝ��Ȃ��@�ւ̔����A�����Љ���u�V�������{��`�v�̋N���A�h�ЁE���ЁA���y���Չ��̐��i�ȂLj��S�E���S�̊m�ۂ𒌂Ƃ���u�R���i�����E�V����J��̂��߂̌o�ϑ�v(�ȉ��u�o�ϑ�v�Ƃ����B)�����肵�A�ߘa3�N�x��\�Z��Ґ������B �����v���������Ɏ��s���邱�Ƃ�ʂ��āA�����̌o�ς̉��x����}��A�i�C���U�ꃊ�X�N�ɑΉ�����ƂƂ��ɁA�������Ċg�債���ꍇ�ɂ������̕�炵�A�ٗp�⎖�Ƃ���蔲���A�o�ς̒ꊄ���h���B�܂��A�u�V�������{��`�v���N�����A�u�����ƕ��z�̍D�z�v���������āA�o�ς������I�Ȑ����O���ɏ悹��B �����������ŁA�ߘa3�N�x�̎������������Y(�����f�c�o)��������2.6�����x�A���ڍ��������Y(���ڂf�c�o)�������� 1.7�����x�ƂȂ�A�f�c�o�͗ߘa3�N�x���Ɋ����g��O�̐��������邱�Ƃ������܂��B�܂��A����ҕ���(����)�ω�������0.1�����x�ƌ����܂��B ��(3)�ߘa4�N�x�̌o�ό��ʂ� �ߘa4�N�x�ɂ��ẮA��i�Ŏ����u2�D�ߘa4�N�x�̌o�ύ����^�c�̊�{�I�ԓx�v�Ɋ�Â��A�u�o�ϑ�v��v���������Ɏ��{���邱�Ɠ��ɂ��A�����f�c�o�������� 3.2�����x�A���ڂf�c�o�������� 3.6�����x�ƌ����܂��B�f�c�o�͉ߋ��ō��ƂȂ邱�Ƃ������܂�A���I�x�o�ɂ��o�ω��x���̉��A����̉⌘���Ȑݔ������Ɍ��������`�ŁA�����哱�̎����I�Ȑ����Ɓu�����ƕ��z�̍D�z�v�̎����Ɍ����Ē����ɑO�i���Ă����B�܂��A����ҕ���(����)�ω����́A0.9�����x�ƌ����܂��B �������A���������A�����ʂł̐���⌴�ޗ����i�̓����ɂ�鉺�U�ꃊ�X�N�ɏ\�����ӂ���K�v������A�܂��A�����ǂɂ����O�o�ςւ̉e������Z���{�s��̕ϓ����̉e���𒍎�����K�v������B 1�������������Y(�����f�c�o) (�@)���ԍŏI����x�o �����g��h�~�ƎЉ�o�ϊ����̗������}���钆�ŁA�Љ�o�ϊ��������퉻�Ɍ������A�܂��A�ٗp�E�������̉��P���i�ނ��Ƃɂ��A��������(�ΑO�N�x�� 4.0�����x�̑�)�B (�A)���ԏZ��� �ɘa�I�ȋ��Z���̉��A�����ނˉ����Ő��ڂ���(�ΑO�N�x�� 0.9�����x�̑�)�B (�B)���Ԋ�Ɛݔ����� �u�o�ϑ�v�̌��ʂ������āA�f�W�^�����E�O���[�����̑��i���ɔ����A��������(�ΑO�N�x�� 5.1�����x�̑�)�B (�C)���� �ߋ��̌o�ϑ����̎��{���i����ŁA�u�o�ϑ�v�ɔ������{�x�o��A�Љ�ۏ�W��̑������ɂ��A�����ނˉ����ƂȂ�(�����f�c�o�������ɑ�������̊�^�x 0.0�����x)�B (�D)�O��(���݁E�T�[�r�X�̏��A�o) �C�O�o�ς̉ɔ����A��������(�����f�c�o�������ɑ���O���̊�^�x 0.2�����x)�B 2��������������(�����f�m�h) �����f�c�o�������Ɠ����x�̐L�тƂȂ�(�ΑO�N�x�� 3.1�����x�̑�)�B 3�J���E�ٗp �Љ�o�ϊ��������퉻�Ɍ��������ŁA�ٗp�Ґ��͑�����(�ΑO�N�x��0.4�����x�̑�)�A���S���Ɨ��͒ቺ����(2.4�����x)�B 4�z�H�Ɛ��Y ���O�o�ς̉ɔ����A��������(�ΑO�N�x�� 5.0�����x�̑�)�B 5���� ����ҕ���(����)�́A�o�ς̉�O�N�x�ɂ�����g�ѓd�b�ʐM���̉e�����������鉺�ŁA�㏸����(�ΑO�N�x�� 0.9�����x�̏㏸)�B�����������łf�c�o�f�t���[�^�[�͏㏸����(�ΑO�N�x�� 0.4�����x�̏㏸)�B 6���ێ��x �������x�̍������������A�o����x�̍����͂����ނˉ����Ő��ڂ���(�o����x�Ζ��ڂf�c�o�� 2.8�����x)�B ��2�D�ߘa4�N�x�̌o�ύ����^�c�̊�{�I�ԓx �o�ύ����^�c�ɓ������ẮA�u�o�ϑ�v��v���������Ɏ��{���A���I�x�o�ɂ�鉺�x����}��A�����ݔ������Ƃ����������̉��㉟�����A�o�ς��哱�̎����I�Ȑ����O���ɏ悹�Ă����B �ő�̖ڕW�ł���f�t������̒E�p�𐬂�������B��@�ɑ���K�v�ȍ����x�o���S�O�Ȃ��s���A���S��������B�o�ς����Ă̍����ł���A���Ԃ��ԈႦ�Ă͂Ȃ�Ȃ��B �o�ς��������藧�Ē����B�����āA�������S���Ɍ����Ď��g��ł����B ���̏�ŁA�ݓc���t���ڎw���̂́A�u�����ƕ��z�̍D�z�v�Ɓu�R���i��̐V�����Љ�̊J��v���R���Z�v�g�Ƃ���V�������{��`�̎����ł���B ������ڎw�����Ƃ͋ɂ߂ďd�v�ł���A���̎����ɑS�͂Ŏ��g�ށB�������A���z�Ȃ����Ď��̐����Ȃ��B�����̉ʎ�����������ƕ��z���邱�ƂŁA���߂Ď��̐�������������B ��̓I�ɂ́A�u�Ȋw�Z�p�����̎����v�A�n�������������A���E�ƂȂ���u�f�W�^���c���s�s���ƍ\�z�v�A�u�o�ψ��S�ۏ�v��3�̒��Ƃ�����_�ȓ����ƂƂ��ɁA�f�W�^���Վ��s��������ɂ�����K���E���x���v����ʂ��A�|�X�g�R���i�Љ���������������헪�����哱�Ő��i���A�o�ϐ�����}��B�܂��A���グ�̑��i���ɂ�铭���l�ւ̕��z�@�\�̋����A�Ō�E���E�ۈ瓙�ɌW����I���i�݂̍���̔��{�I�Ȍ������A���q���������܂ޑS�Ă̐��オ�x�����������\�ȑS����^�Љ�ۏᐧ�x�̍\�z�𒌂Ƃ������z�헪�𐄐i����B �����āA�����{��k�Ђ���̕����E�n���A���t�����l���ƗA�o�͋������܂ޔ_�ѐ��Y�Ƃ̐U���A�V��������܂ޖh�ЁE���ЁA���y���Չ����ʁA�����C���t���̐������̐��i�A�ό��╶���E�|�p�ւ̎x���ȂǁA�n���������Ɍ�������ՂÂ���ɐϋɓI�ɓ�������B�N��E�ړI�ɉ������A�f�W�^������ɂӂ��킵�����ʓI�Ȑl�ވ琬�A���̍�������̎�����}��B2050�N�J�[�{���j���[�g������ڎw���A�O���[���Љ�̎����Ɏ��g�ށB ����܂łɂȂ����x�Ō������𑝂����ۏ�̒��ŁA��������蔲���A�n���K�͂̉ۑ�����Ɍ����č��ێЉ���哱���邽�߁A�O��͂�h�q�͂��������铙�A���S�ۏ�̋����Ɏ��g�ށB ����܂ł̐��{�E�^�}�̌���܂�����g�𒅎��ɐi�߂�ƂƂ��ɁA�����̒P�N�x��`�̕��Q�����A�Ȋw�Z�p�̐U���A�o�ψ��S�ۏ�A�d�v�C���t���̐����Ȃǂ̍��Ɖۑ�Ɍv��I�Ɏ��g�ށB ���{��s�ɂ́A�����ǂ̌o�ςւ̉e���𒍎����A�K�ȋ��Z����^�c���s���A�o�ρE�����E���Z��܂��A2���̕�������ڕW���������邱�Ƃ����҂���B �@ |

�@ �@ �@ �@ �@ �@ �@ �@ |

| ���E�B�Y�R���i���ł̐��E�E���{�o�ς̓W�]�@2021/11 |

|

�����E�o��

���E�o�ς́A����n��ɂ���������A�����ăR���i��@�ɂ�闎�����݂���𑱂��Ă���B���Đ�i���ł́A���N�`���ڎ튮���Ҕ䗦���l����6��������A�h�u�ƌo�ϊ����̗������i��ł���B����ŁA���E�o�ς̉y�[�X��21�N4-6�����ɔ�ׂ�7-9�����͌��������B���i�E���ޗ��s���̐[�����A�������i�̏㏸�A�����̓d�͕s���ɂ�鐶�Y�����Ȃǂ��w�i�ɂ���B 22�N�ɂ����Ă̐��E�o�ς́A�o�ϊ����̐��퉻�ɔ����ٗp�E���������̉{�i����w�i�ɁA�R���i��@���ł̐�����ʂɎx����ꂽ����A�����I�ȉւ̃V�t�g���{�i�����邾�낤�B���̂����ŁA�R���i��@����̐��E�o�ς̉p�X�����E���钍�ړ_�́A����3�_�ł���B ���ɁA��������̉��������ł���B��������������N�����Ă��镡���̗v���̂����A1�C�㕨���̕N���ƁA2�V�����ł̊����g��ɂ��T�v���C�`�F�[����ʂ�����������́A22�N�����ɒi�K�I�Ɋɘa����Ă������낤�B����ŁA3�����̕s���ƁA4�l��s����22�N���ɂ����Ă��p���������ށB�����̂̋����\�͕s�����A�l�ނ̃~�X�}�b�`���A�Z���I�ɂ͉�����������߂��B ���ɁA����̉͂ł���B22�N�ɂ����Čo�ϊ����̐��퉻�ƂƂ��Ɍٗp�E�����̉{�i���������܂��Ȃ��A�R���i��@���Őςݏオ�������~������ɉ�邱�Ƃ��\�z�����B�������A�l�ނ̎����~�X�}�b�`�̒������ɂ��ٗp�E�������̉̒x��A��������̒������ɂ�镨���㏸�Ȃǂ�w�i�ɁA���������̉y�[�X���݂����̂ɂƂǂ܂�A����̉��U��v���ƂȂ낤�B ��O�ɁA�č��̗��グ�����ł���B22�N���ɏI������Ƃ݂��鎑�Y�����K�͂̏k���̌�AFRB��1��ڂ̗��グ�ɓ��ݐ�̂�22�N�㔼�ƂȂ邾�낤�B�o�ϊ����̐��퉻���i�ނȂ��ŁA�J���Q�����̒i�K�I�ȉ��P���\�z����邽�߂��B���҃C���t��������i�Ə㏸�����ꍇ��Z��i�Ȃǎ��Y�o�u���ւ̌��O�����܂����ꍇ�ɂ́A���グ���������܂邾�낤�B �����܂��A���E�o�ς̎���GDP�������́A21�N���O�N��+5.1%(�O��8�����ʂ�������0.3%�|�C���g�����C��)�A22�N����+3.7%(�ύX�Ȃ�)�Ɨ\������B ��s���̃��X�N�́A���ɁA�s��̑z����������č����グ�ɂ����Z�s��̍����ł���B�č��̊������v����1929�N�̑勰�Q�O�̐��������ɏ����Ă���A�����}�㏸���č��̊����Ȋ��������̈������ƂȂ�\��������B�܂��A�č��̋����㏸�Ƃ���ɔ����h�����́A�V�����s�ꂩ��̎������o�����������A���E�o�ς̉��U��v���ƂȂ�B���ɁA�����̐[�����ɂ�钆���o�ς̎����ł���B�M�p�s�������܂�s���Y�Z�N�^�[�̍������́A���NJĎ��̂��ƐT�d�ɐi�߂��錩�ʂ����B�������A�����������������Ɏ��s����A�s���Y�Z�N�^�[�ȊO�̌��S�Ȋ�Ƃɂ��A�����J�舫����|�Y���A���I�ɍL����\��������B�����o�ς̎����A����ɂ͐��E�o�ς̉��U��v���ƂȂ肩�˂Ȃ��_�ɒ��ӂ��K�v���B �����{�o�� ���{�o�ς́A10���ً̋}���Ԑ錾��������V�K�����Ґ�����ʂŐ��ڂ��Ă���A���H��h���ȂNJO�o�֘A�Ǝ���܂߁A�����o�ϊ����̍ĊJ���i��ł���B���N�`���̒���I�Ȑڎ�A������PCR�����̊g��A��Ë����̐��̋����Ȃǂɂ��A�O�o�֘A�̌o�ϊ�����{�i�I�ɍĊJ�����A��ÕN��������ł���\�������܂��Ă������낤�B22�N�ɂ����ẮA�o�ϊ����̐��퉻�ɔ����ٗp�E�������̉��P�ɉ����A�R���i��@���Őςݏオ������40���~�̉ߏ蒙�~�̈ꕔ������ɉ�邱�Ƃ�����A���ݐ�����������y�[�X�ł̉������ށB�����Ƃ��A�����̂Ȃǂ̋�������́A22�N�ɂ����Ă�����������Ɗ����̗}���v���ƂȂ�Ɨ\�z����B ����GDP�������́A21�N�x�͓�+2%�䔼�A22�N�x����+2%�䔼�Ɨ\������B�R���i��@�O�̐���(19�N10-12����)�����鎞���́A22�N�O���ƂȂ낤�B ���č��o�� �č��o�ς́A7-9���̓f���^���̊����g���[���ȋ�������ɂ���ĉy�[�X���݉������B21�N�̎���GDP�������́A���ђl�̉��U��ɉ����A��������╨���㏸���͂̍��܂肪�i�C�̏d���ƂȂ邱�Ƃ���A�O�N��+5���䔼�ƑO��8�����ʂ����牺���C������B22�N�́A�����E���Z����ɂ��o�ω��x�����ʂ̒i�K�I�k�����\�z�������̂́A�h�u�[�u�̊ɘa�ɂ��o�ς̎����I�ȉ͂����܂�ق��A����������i�K�I�Ɋɘa�Ɍ������Ƃ݂Ă���A��+4%��O���̍����o�ϐ�����B�����錩���݁B�R���i��@���Őςݏオ�������~(��2.6���h��)������ɉ�邱�Ƃ����҂����B�Ȃ��AFRB��1��ڂ̗��グ�ɓ��ݐ�̂�22�N�㔼�ƂȂ邾�낤�B��������̊ɘa�ŕ����̈��肪�����܂��ق��A�o�ϊ��������퉻����Ȃ��ŘJ���Q�����̉��P���\�z����邽�߂��B �����B�o�� ���B�o�ς́A���N�`�������y����Ȃ��A�f�W�^��COVID�ؖ��������p���Ȃ���o�ϊ������ĊJ���铮�����L�����Ă���A7-9�����͌i�C�̉y�[�X�����������B22�N�ɂ����ẮA�����̕s���⎑�����i�㏸���i�C�̏d���ƂȂ邪�A�S�̂Ƃ��Ă͌o�ϊ����̍ĊJ��ٗp�E�������̎���������w�i�ɁA���B�o�ς͉X�����ێ����錩���݁B���B5�J���̎���GDP�������́A7-9�����̐�����U��f���A�O�N��+5%���x�ƑO��8�����ʂ��������C������B�o�ϊ����̐��퉻�̐i�W�ɂ��A22�N����+4%��O���ƍ��߂̐�����\�z����B�R���i��@�O�̐���������̂�22�N�O���ƂȂ錩���݁B �������o�� �����o�ς́A�s���Y�����̌�����A�d�͕s���Ȃǂ̋������琬�����������Ă���B�������{�́A�ߏ���팸�Ɍ����ĕs���Y��Ƃ̎������B������i�����Ă���A�P��W�c���͂��ߕs���Y�J����Ђ̐M�p�s�������܂��Ă���B�s���Y�ƊE�̍��팸�͒������I�ɂ͋��Z���X�N�̗}���ɂȂ��邪�A�Z���I�ɂ͕s���Y������T�d�������A�����̗}���v���ƂȂ�B21�N�̎���GDP�������́A�O�N�̔���������O�N��+8%��O���̍����L�т�\�z���邪�A�O��8�����ʂ�����͉����C������B22�N�͋��Z���X�N�̗}����E�Y�f�Ɍ������K����������A��+5%��O���ւ̌�����\�z����B ���V�����o�� �V�����ł́A�f���^�����s�ɂ�銴���g�傩��A7-9����ASEAN�ȂǂŌ��i�ȊO�o�K�������{����A�����͑啝�ɓ݉������B�V�����o�ς̐��������ʂ��͑O��8�����ʂ����瑍���ĉ����C������B����A�V�����o�ς́A���N�`�����y�Ȃǂɂ���i���o�ς̒i�K�I�Ȑ��퉻��w�i�ɗA�o�哱�ł̐����������ނ��A22�N�ɂ����ĕč����Z����̏o���ւ̓������{�i������Ȃ��ŁA�V��������̎������o���͂��ߓx�ɋ��܂�A�C���t����ʉݖh�q�̂��߂̗��グ���������A�o�ς̉y�[�X���݉�����\��������B �@ |

�@ �@ �@ �@ �@ �@ �@ �@ |

|

�����{�o�ς̒������ʂ�(2021�`2030 �N�x) �`�R���i�Ђ̋��P���������邩�������I�Ȑ����͂����E����` |

|

���v�|

�� 2022 �N�x���̓R���i�Ђ̉e�����c��\�������邪�A2023 �N�x�ɂ͊����ɂ��o�ϊ����ւ̉e���͎������A�A�t�^�[�R���i���Ɉڍs����B�o�ϊ��������퉻���A���O�̐l�̈ړ����قڃR���i�O�̏�Ԃɕ��A���A�C���o�E���h���v���}���ɉ���ł��낤�B�����������Ŗ��ƂȂ�̂��A���ɐl��s���̐[�����ł���B�R���i�V���b�N�̔������O�܂ŁA�Ζʌ^�T�[�r�X�Ƃ𒆐S�ɁA�l��s���ɂ�鋟������ɒ��ʂ��Ă������A���������Ǝ�ł̓R���i�Ђɂ����ďA�Ǝ҂��������Ă���A�ēx���������邱�Ƃ͗e�Ղł͂Ȃ��B���ɁA�R���i�Ђɂ����Đ摗��ɂȂ����������S���ƎЉ�ۏᐧ�x���v�̖�肪�A������������钆�ŁA�Ăьo�ϊ����̏d�ƂȂ�\��������B �� 2023 �N�x�`2025 �N�x�ɂ́A�J�������ʂ̌����y�[�X���������錩���݂ŁA�R���i�Ђ̔����O����ۑ�ƂȂ��Ă������Y������ɍēx���ނ��Ƃ�]�V�Ȃ������B�K���ɂ��A�{���͓����Ɏ��Ԃ����������Ǝv����e�����[�N�A�Ɩ��̃I�����C�����A�����[�g���A���l���Ȃǂ̊e����v��K���ɘa���R���i�Ђň�C�ɓ����A���p�����ꂽ�B���̌��ʁA�J�����Y�������J���Q�����㏸�̊�Ղ��������ƍl�����A�����R���i�Ђœ���ꂽ���ʂ⋳�P�̊��p���n�܂�B�Ȃ��A�������S���A�����\�ȎЉ�ۏᐧ�x�̍\�z�A����Ԃ̕s�ύt�����̂��߂ɁA�Ώo�������Ə���ł��K�v�ƍl���A����ŗ��� 2025 �N�x�� 12���A2030�N�x�� 15���Ɉ����グ����Ƃ����B�������A�^�C�~���O�͌ジ�ꂷ��\��������A���̍ۂɂ͂��ꂾ���������S�����x��邱�ƂɂȂ�B �� 2021 �N�x�`2025 �N�x�̎��� GDP �������͕��ςŁ{1.3���ƍ����L�тƂȂ邪�A�R���i�Ђ̔�����������2021�`2022 �N�x�ɍ����L�тƂȂ邽�߂ł���A2023�`2025 �N�x�ł͕��ςŁ{0.5���Ɗɂ₩�ȐL�тɂƂǂ܂�B�R���i�V���b�N��̌o�ϐ��퉻�̉ߒ��ɂ�����̐������ꕞ���A�l�������A����i�W�̉e�������܂��Ă��钆�Ŏ��������̐����͓݂��B����ł��A�J�����Y������⓭�������v�̒蒅���ɂ���ċ����\�͂̊g��͈ێ�����A�o�ϐ����̓v���X����ێ����錩���݂ł���B �� 2020 �N��㔼�̎��� GDP �������͓��{0.7���ƃv���X�����������B�l�������y�[�X���������A�J�������ʂ̌��������g�傷��Ƃ������}�C�i�X���ʂ����傷�����ŁA���Y���̐L�т̊m�ہA�C���o�E���h���v�̉{�i���Ȃǂɂ�� 1 �l������ GDP �̐L�т͂���܂łƓ��e���|���ێ��ł���ł��낤�B �� �f�W�^���g�����X�t�H�[���[�V����(DX)�̐��i��J�[�{���j���[�g�����B���A���Ή��̂��߂̐ݔ������A�����J������(R&D ����)�́A������������Ă��������݂ŁA���̌o�ς̉����グ���ʂ͊��҂ł���B�������A���ۓI�ȋ������������𑝂����ŁA�ǂ̒��x�������̉����グ�Ɋ�^���邩�͖��m���ł���A�ߓx�̊��҂͋֕��ł���B |

|

| ����1�� ���{�o�ς���芪���� |

|

��(1)�O���[�o���o�ς̍s���`�A�t�^�[�R���i�����o�ϐ������͊ɂ₩�ɓ݉����Ă������E�̐l���͑����𑱂��Ă��邪�A���̃y�[�X�͔N�X�ɂ₩�ɂȂ��Ă���B�A�t�^�[�R���i���ɂ����Ă��������������ɕω��͂Ȃ��ƍl�����A������݉��������ƌ����܂��(�}�\ 1)�B�����̈�l���q����̓]���Ȃǂ̓����͂��邪�A�Z���I�ȉe���͌y���ɂƂǂ܂�ł��낤�B���Y�N��l���̓������݂�ƁA�S�l���ɐ�߂�䗦�͂��ł� 2010 �N��O���Ƀs�[�N�����Ă���A�l�������������Ă��钆�ł�������i�݂��邱�Ƃ��킩��B���������l�����Ԃf���āA���E�o�ς̐������͊ɂ₩�ɓ݉����Ă����Ɨ\�z�����B

�@�@�@�}�\ 1�D���E�̐l���������Ɛ��Y�N��l���䗦�̗\�� ��i���̐������ɂ��ẮA����̐i�W��V�����Ƃ̋����̌����ɂ���āA�݉��X�����N���ɂȂ��Ă����ƌ����܂��B����A���E�o�ς̐����̂�������Ƃ��Ċ��҂����V�����ɂ����Ă��A�R���i�Ή��̂��߂̍Ώo�}���ɂ�����������l���̑����y�[�X�̓݉��Ȃǂ���A�o�ϐ����̂������I�Ȍ�����]�V�Ȃ�����悤�B ����̒������ʂ��ł́A�O��ƂȂ鐢�E�̎��� GDP �������� 2016�`2020 �N���ς́{2.0���ɑ��A2021�`2025 �N�{4.1���A2026�`2030 �N�{3.2���Ɨ\������(�}�\ 2)�B�L�ї����}���ɍ��܂��Ă���̂́A2020 �N���R���i�V���b�N�̉e���Ł|3.1���Ɛ��ň��̃}�C�i�X�����ƂȂ��������ɂ����̂ł��邪�A�������������Ă����E�o�ς̒ꌘ���͈ێ�����錩���݂ł���A���{����̗A�o�ɂƂ��Ă��ǂ����ƂȂ낤�B ���̗��R�Ƃ��āA1AI �� ICT �֘A�Z�p�̐i�W�ɂ���Đ��Y�������C�m�x�[�V�������e���Ői�ނƊ��҂����A2�ʐM�@�\�̋����A���{�b�g�̓����A�����Ԃ̓d�����A�Y�ƍ\���ω��ɂ�蔼���́E�d�q���i�f�o�C�X�̃j�[�Y����i�Ƌ��܂�A3�ȃG�l�Z�p��Đ��\�G�l���M�[�����Ƃ��������ɔz�����������̑������\�z�����A4��ʁA�����ȂǃC���t�������̃j�[�Y�������A5�f�Վ��R���̐��i���������ƂŁA���E�̖f�ʂ̑����X�����ێ�����A���ꂪ�e���̌o�ϐ����𑣂��Ă����A�Ȃǂ̗��R�ɂ��B �@�@�@�}�\ 2�D���E�o�ς̐������\��(5 �N����) ��(2)�l�������ƍ���̐i�W�`�J���͂̕s���Ɛ��x�̎����s�\�� ���{�o�ς́A�������I�ɂ������̉ۑ������Ă��邪�A�l�������ƍ�����Ƃ�킯�[���Ȗ��ƂȂ��Ă���B ���{�̑��l���́A2008 �N�� 1 �� 2808 ���l���s�[�N�Ɍ����������Ă���B�����Љ�ۏ�E�l����茤�����́u���{�̏����l�����v�v(2017 �N 4 �����_)���Q�l�ɁA2020 �N�܂ł̓����������������Ђ̐��v�ɂ��ƁA����A�����y�[�X�͉������A2030 �N�ɂ� 1 �� 1952 ���l�ƃs�[�N����� 860 ���l���������錩���݂ł���(�}�\ 3)�B ��������㒅���ɐi�s����B���А��v�ɂ��ƁA2026 �N�ɂ͍���������E�ŏ��߂� 30������Ƃ݂���B�c��� 2019 �N�ɑS���� 70 ���}�������A����� 2024 �N�ɂ͑S�����������҂ƂȂ�(�}�\ 4)�B �l�������ƍ���́A���Y�N��l���̌����A�Ђ��Ă͘J���͂̌����������炷�B����ɂ́A�l���\���̕ω��������炵�A���̌��ʁA����������܂邱�ƂŁA���s�̎Љ�ۏᐧ�x�̎����\�������������B�N���A��Ð��x�̉��v�́A���X�ɐi��ł͂�����̂́A���������ւ̓��͂��Ă��炸�A����ԕs�ύt���ɗ͊g�傳���Ȃ��`�ł̏����x�̍ĕ҂��}���ƂȂ��Ă���B �@�@�@�}�\ 3�D�l���̗\�� �@�@�@�}�\ 4�D�c��̍�����i�� ��(3)�����������`����ŗ��̒lj������グ�� ���������́A�����㏸�ɂ�闘�������S�̑����ƍ����j�]�E���{���̃f�t�H���g�̃��X�N�A���Ԃ̎������v�̊g���j�Q���錜�O�A�����̍����x�o�̎��R�x��D�����X�N�Ȃǂ̓_�ő傫�Ȗ��ł���B���{�ł͍����Ԏ��������A���{���c���͑������Ă���A�����͌������ɂ���ƌ�����B�����Ƃ��A���{��s�̊ɘa�I�ȋ��Z����ɂ����������ɒႢ�����Ő��ڂ��Ă���A�����Ԏ��������N�����ƍl��������͂���܂ł̂Ƃ���͌��݉����Ă��Ȃ��B 2020 �N�x�ɐV�^�R���i�E�C���X�����g��ɑΉ����邽�߁A�Ώo���啝�ɑ������A���̍����Ƃ��� 108.6 ���~�̍����V�K�ɔ��s����A�����͑啝�Ɉ��������B���̂悤�Ȓ��A���{�� 2021�N 6 ���ɂ܂Ƃ߂��u�o�ύ����^�c�Ɖ��v�̊�{���j 2021�v�ɂ����āA���ƒn�������킹����b�I�������x�ɂ��Ă� 2025 �N�x�ɍ��������邱�Ƃ�ڎw������A�V�^�R���i�E�C���X�����ǂ��o�ύ����ɗ^����e���ɂ��Č����A���̌��ʂ܂��āA�ڕW�N�x���Ċm�F����Ƃ��Ă���B �ɘa�I�ȋ��Z���������A�������̖ڕW�N�x�͂���܂łɂ��摗�肳��Ă��邱�Ƃ��l������ƁA������������S���ւ̎��g�݂�摗�肷�鐭�{�̎p���ɑ傫�ȕω��݂͂��Ȃ��\���������B�������S���Ɍ������{�i�I�ȋc�_���J�n�����̂́A1 �l�̍���҂� 2 �l�̌��𐢑�Ŏx���Ȃ���Ȃ�Ȃ��A�܂�A�V�N�l���w���� 50 ���A�Љ�ۏᐧ�x�̎����\���ւ̌��O�����܂�ƍl������ 2023 �N����ɂȂ邾�낤(�}�\ 5)�B �@�@�@�}�\ 5�D�V�N�l���w���̗\�� ����̐i�W�ƂƂ��ɎЉ�ۏዋ�t��͑����������ƍl�����A�Љ�ۏᐧ�x�̈ێ��̂��߂ɁA�{�������ʂ��ł͏���ŗ��� 2025 �N�x�� 12���A2030 �N�x�� 15��(�y���ŗ��� 2030 �N�x�� 10��)�Ɉ����グ����Ƒz�肵�Ă���B�܂��A�Ώo�ɂ��ẮA�����������̉��A�Љ�ۏዋ�t��ȊO�̑������͗}�������Ƒz�肵�Ă���B����������������̉��A���ƒn���̊�b�I�������x�� 2021 �N�x�ȍ~�A���P���������̂́A2030 �N�x�܂łɍ��������邱�Ƃ͓���ƍl������(�}�\ 6)�B �@�@�@�}�\ 6�D���ƒn���̊�b�I�������x�̗\�� 2020 �N�x�ɐV�^�R���i�E�C���X�����g��ɑΉ����邽�߂ɐV�K�����s�z�� 108.6 ���~�Ɖߋ��ő�ɂȂ������Ƃ▼�� GDP �̐��������������Ƃ���A���ƒn���̒������c���� GDP��͑啝�ɏ㏸�����Ƃ݂���(�}�\ 7)�B����́A���ƒn���̊�b�I�������x�̉��P���������ƂȂǂ�w�i�ɁA�������c���� GDP ��̏㏸�Ɏ��~�߂��������Ă���ƌ����܂��B�����Ƃ��A�V�^�R���i�E�C���X�����g��O�Ɣ�r����ƁA���̐����͑啝�ɏ㏸�����܂܂ł���A���{���ڎw���Ă��鐭�{���c���� GDP ��̈���I�Ȉ��������͓�����낤�B �@�@�@�}�\ 7�D���ƒn���̒������c���̗\�� |

|

| ����2�� �A�t�^�[�R���i���ɂ�����ᐬ����������邽�߂� |

|

��(1)�J���������ő���Ɋ��p����`�Ăѐl��s���ɒ��ʂ��錜�O

�l�����������邱�Ƃ́A�o�ς̎��v�Ƌ����̗��ʂɂƂ��ă}�C�i�X�v���ƂȂ�B���{�̏ꍇ�A���v�s���ɂ��i�C����̌��O����苭���ӎ�����Ă������A�R���i�V���b�N�̔������O�ɂ͈ꕔ�̋Ǝ�Ő[���Ȑl��s�����������A���v�������Ă�����ɏ\���ɑΉ��ł��Ȃ��A�����鋟������̌��O�ɒ��ʂ��Ă����B ���̌�A�R���i�V���b�N�̔����ɂ���Ď��v����C�ɗ������݁A�Ζʌ^�T�[�r�X�Ƃ𒆐S�ɘJ���͂��]��ɓ]����ȂLjꎞ�I�ɐl��s���̏�Ԃ͘a�炢���B�������A�o�ϊ��������퉻����ɔ����A�Ăѐl��s���Ƌ�������̖�肪�[�������邱�Ƃ����O�����B ������������z���A�o�ς�������邱�Ƃ�������邽�߂ɂ́A�܂��J���͂̊m�ۂ��d�v�ƂȂ��Ă���B�R���i�O����A�����ԘJ���̐����A�x�ɐ��x�E�ݑ�Ζ����x�̊g�[�A�K�Ј��̏������P�Ƃ��������������v���i�߂��Ă���ق��A��N������q��Ďx�����x�̏[�����}���钆�ŁA�����⍂��҂̘J���Q���̑����ɂ���ĘJ���͐l���͑������Ă���(�}�\ 8)�B �@�@�@�}�\ 8�D�J���͐l���ƘJ�������ʂ̗\�� �������������ɉ����A�V�^�R���i�E�C���X�̊������}�g�債�����ƂŁA���������v���������A����ł̃e�����[�N���i��Ɩ��̃����[�g�����͂��߂Ƃ���e��̎��݂��A���؎�����ׂ������[�������ȗ����Ă����Ȃ���H�Ɉڂ���邱�ƂɂȂ����B�܂��A��@���������đΉ����邱�Ƃŋ}���ɐZ��������A�ʐM���Ȃǂ̃C���t���̐����������āA����Ɩ��X�^�C���̃X�^���_�[�h�̈�Ƃ��Ē蒅������B����������ނ��������ꂽ���x��d�g�݂ł����Ă��A�^�ɕK�v�Ȃ��̂̓A�t�^�[�R���i���ɂ����Ă��蒅���Ă����ƍl������B �������������́A�J���ւ̏�Q�����������A���ݓI�ȘJ���͂��@��N�������ƂŁA�J���͐l���������グ��ƍl������B���̂��߁A���l�����������钆�ɂ����Ă��J���͐l���� 2024 �N�܂ł͑����𑱂��A���̌�͊ɂ₩�Ɍ���������̂́A�����������ێ����悤�B �������A�J���͐l���̑����͘J�����Ԃ̒Z�������ƍ���҂����S�ł��邽�߁A�J��������(���J���Ґ��~1 �l������J������)�� 2018 �N���s�[�N�ɂ��łɌ����ɓ]���Ă���B����A���������v�̉��b�ɂ��ʋΎ��Ԃ̒Z�k�⌓�ƁE���Ƃ̊g��ȂǂŋƖ����Ԃ̉������\�ƂȂ镔�������邪�A����ɂ����E�����邾�낤�B ���������āA�J���͐l���̑����́A�ꎞ���̂��ɂ͂Ȃ邪�A��������̍��{�I�ȉ����ɂ͂Ȃ���Ȃ��B���� 2020 �N��㔼�ɂȂ�ƁA�J�������ʂ̌����y�[�X���������Ă��������݂ł���A�i�C�ɑ��鉺�������͂��������ƂɂȂ�(�}�\ 9)�B �@�@�@�}�\ 9�D�J�������ʂ̗\��(5 �N����) ��(2)���߂��鐶�Y���̌���`�J�������ʂ̌�����₤���߂� ���̂悤�ɘJ�������ʂ̌������������Ȃ����Ōo�ς��g�傳���邽�߂ɂ́A1 �l������̐��Y�\�͂����߂邵�����@�͂Ȃ��B�������A���{�̘J�����Y���́A�o�u�������ɋ}�ቺ������A�L�ї��͒�������܂܂ł���B���[�}���V���b�N��̌i�C���ɂ����āA��⎝���������������������A���̌�͍ĂѐL�ї����݉����Ă���A�R���i�Ђɂ����� 2020 �N�ɂ̓}�C�i�X�ɓ]�����ƌ����܂��(�}�\ 10)�B �J�����Y�������コ���邽�߂ɂ́A���Ȃ��l���ł������悭���Y������@���A�t�����l�̍������i��T�[�r�X�Y������@�̑傫�� 2 �ʂ�̎�i������B �O�҂́AAI�AIoT�A���{�b�g�A�r�b�O�f�[�^�Ȃǂ̓����⊈�p�ɂ���āA�@�B�ő�ւł�����̂͋@�B�ɔC���A�\�Ȍ��莩�����A���l���A�����[�g����i�߁A���ʂ��Ȃ��A�Ɩ��̌�������}���Ă������Ƃ�����̂ł���B���̂��߂ɂ́A�ŐV�s�̋@�B�ݔ�����@��Ȃǂ����邱�Ƃ��s���ł��邪�A�����̊�Ƃɂ����āA�ϋɓI�ɏȗ͉��̂��߂̓������������s���AIoT �� AI �̗��p�̉\����T��n�߂Ă���A�ꕔ�ɂ͎��p������Ă���P�[�X������B�܂��A�� 5 ����ړ��ʐM(5G)�̏��p���E���y�����X�ɐi�W����ȂǁAICT ��Ղ̐����E���p�����i������邱�Ƃ����Y������Ɍ��ѕt���Ɗ��҂����B �܂��A���������ɂȂ�A�f�W�^���g�����X�t�H�[���[�V����(DX)�����i����A�������炳��� ICT �֘A�Ɩ��̐V���Ȏ��v�����ݏo����A���̃j�[�Y�ɑΉ����邽�߂ɋZ�p�v�V���i�ނƂ���������ʂ�����I�ɍ��܂�Ɗ��҂����B �@�@�@�}�\ 10�D�J�����Y���̐��� �����̋Z�p�̊��p�̑����́A�{���͎��s������J��Ԃ��A�܂����G�ȃ��[����K���������E�������A���X�Ɏ��p���������̂ł���A�Z���I�Ɍ��ʂ��オ�邱�Ƃ͊��҂��Â炢�B�܂��A�V���ȋZ�p������ɂ������ẮA����܂ł̎�i��Z�\��ے肷����̂ɂȂ肩�˂��A��R���S�O������ƍl������B�������A�R���i�Ђ̋t���̉��ɂ����āA�ۉ��Ȃ��Ή�������Ȃ��Ȃ������ƂŁA�����A�g�p�Ɏ���܂ł̎��Ԃ��啝�ɒZ�k���ꂽ�B����A�J���������Ăу^�C�g�����Ă���A�ʐM���Ȃǂ̃C���t�������AAI �ȂǐV�Z�p���y�A���������v�̐��i�Ƃ����܂��āA�J���͐l���̑����A�]�ɂ̑n�o�A���ƁE���Ƃ̍L����ȂǂɂȂ���A���ꂪ�J�����Y�������コ���A���ݐ����͂̒�グ�𑣂��ȂǑ����̐��ʂ����҂����ł��낤�B ����ɁA��ƊԂ̘A�g�̋����E���i�A�Ɩ��̍�������O���ϑ��A���Ƃ̑I���ƏW���A�s�̎Z���Ƃ���̓P�ށA�V�F�A�����O�G�R�m�~�[�̐Z���ȂǁA�Ɩ��̖��ʂ��Ȃ��A�X���������铮�����p�����邱�Ƃ��K�v�ł���B�������������͂���܂ł��i�߂��Ă������A�R���i�Ђɂ����Ĕ������I�ɐ��i����A�y�[�X�������������ʂ�����B �����āA�ƊE���ŏW�ⓝ���̓������������邱�Ƃ��\�z�����B����ɂ��A�Ɩ��̌��������߂邱�Ƃ��\�ƂȂ�A���ʓI�ɘJ���͕s���̉����ɂ��Ȃ���Ƃ����ʂ�����ق��A1 �Г�����̌����J������(R��D ����)��Ȑl�������̕��S���y���������ʂ����҂����B�R���i�O����ƊE�ĕ҂̓��������łɐi�݂��������A�R���i�Ђ��o�Ă��̓���������������ƂƂ��ɁA�������z�����`�Ői�މ\��������B ���Y���𒅎��Ɍ��コ���邽�߂ɂ́A������̕��@�ł��鐻�i��T�[�r�X�̍��x���E���t�����l���̐��i���K�v�ł���B���̎��g�݂Ƃ��āA�����^�]��d�C�����Ԃ̌����J����i�߂Ă���A���p�@�B��M���ɁA�����J�������̐ςݑ������s���Ă��邪�A����͂����������g�݂������̋Ǝ�Ői�߂��Ă����ł��낤�B ��(3)�����Ƃ𒆐S�ɐ��Y���͏��X�Ɍ���ց`�K�v�s���ȘJ���͂̉~���Ȉړ] ����ɁA���Y������ɂ���ė]�����J���͂𑼂̋Ɩ��ɐU������邱�Ƃ�V�K���Ƃɓ������邱�ƂŁA�V���ȕt�����l�ݏo���Ă����K�v������B���Y���̌����P�ɋƖ��̌������ɂƂǂ߂Ă��܂��ẮA�o�ϋK�͂��g�傳���邱�Ƃ͂ł��Ȃ��B �܂��A�����������g�݂����S�̂ōs���Ă����K�v������B����́A����ꂽ�J���͂��Y�ƊԂł����ɖ��ʂȂ��A�L���ɔz���ł��邩�ɂ���āA���S�̂̋����\�͂��K�肳��A�o�ϐ������̐L�т����E����邽�߂ł���B ����A�ĂјJ���͕s���ɒ��ʂ���ƌ��O�����̂��A��ÁE�����E���Ƃ���������ɔ����Ď��v����i�ƍ��܂�Ɨ\�z�����Ǝ��A�R���i�Ђ̔������O�܂ł͐[���Ȑl��s���̏�Ԃɂ������h���E���H�T�[�r�X�A�����I�Ȑl��s�����������݁A�����A���T�[�r�X�Ȃǂ̔��Ƃł���B����A���l���ł����Ă��t�����l���l���ł��A�J���͂̌����ɂ��Z�p�ʂőΉ�����]�n������̂������Ƃł���B���łɁA�����Ƃ̏A�Ǝ҂͌����ɓ]���Ă���A�J���͂̔��Ƃւ̃V�t�g�͐i��ł��邪�A����͂��~���ɃV�t�g�����邱�Ƃ��ł��邩����������̃��X�N��������邤���ł̃|�C���g�ƂȂ�B ���̂��߂ɂ́A�Ǝ�Ԃł̘J���͂̈ړ��𑣂��₷������̓�����̐��̐��������߂���B�܂��A��萶�Y���̍����Y�Ƃ̔䗦���g�傳���A���Y���̒Ⴂ�Y�Ƃ̔䗦���k��������悤�Y�ƍ\�����_�ɕω������A�Y�ƑS�̂Ō�������}�邱�Ƃ��K�v�ł��낤�B �����̌��ʁA�J�����Y���� 2030 �N�x�Ɍ����ď��X�ɍ��܂��Ă����Ɗ��҂����(�}�\11)�B���ł������L�т��\�z�����̂������Ƃł���B�����̘J�����Y���͐����Ƃō����A���ƂŒႢ��Ԃɂ���B�C�O�i�C�̌����Ȃǂ̉e���ɂ���āA�����Ƃ̐��Y������̓������ꕞ����\���͂�����̂́A�ȗ͉������Ȃǐ��Y���̌���Ɍ�������Ƃ̎��g�݂̌��ʂ�����ɍ��܂��Ă��邱�Ƃ�A���i��T�[�r�X�̍��t�����l�����i�ނ��ƁA����ɂ͊�Ƃ̏W�⍇�������i�ނ��ƂŒl���������Ɋ������܂�邱�Ƃ����Ȃ��Ȃ�A���Y���͎���ɍ��܂��Ă����Ɨ\�z�����B�f�Ղ̎��R�����i��w�i�ɁA�A�o�ɂ����鍂�t�����l�����i�ނ��Ƃ��v���X�v���ł���B ����A���Ƃɂ����Ă��A���Ԃ͂�����\���͂��邪�A�R���i�Ђœ������P��ƂƂ��āA����Ɏ��g�݂̐��ʂ����܂��Ă���ł��낤�B �@�@�@�}�\ 11�D�J�����Y���̗\��(�Ǝ��) |

|

| ����3�� �������ʂ��̊T�v |

|

��(1)���ݐ������̗\�z

���ݐ������́A2010 �N�㔼���s�[�N�ɒቺ���A�V�^�R���i�E�C���X�����ǂ̔����ɂ���đ啝�ȗ������݂�]�V�Ȃ����ꂽ���A�����������Ɍ��������Ƃ�����A�\�����Ԓ��͊ɂ₩�Ɏ��������Ă����Ɨ\�z���Ă���(�}�\ 12)�B2010 �N��㔼(2016�`2020 �N�x)�̐��ݐ������̕��ς��{0.2�����x�ł������̂ɑ��A2020 �N��O��(2021�`2025 �N�x)�ɂ́{0.5�����x�A2020 �N��㔼(2026�`2030 �N�x)�ɂ́{0.7�����x�Ə��X�ɍ��܂��Ă������낤�B �J���̊�^�́A�J���Q�����̏㏸�����x���ƂȂ��Ă�����̂́A15 �Έȏ�l���� 1 �l������J�����Ԃ̌������đ����ł̓}�C�i�X�ƂȂ��Ă���B�\�����Ԓ����A�����⍂��҂̘J���Q�����ĘJ���Q�����͏㏸�������Ƃ݂�����̂́A�l�������⓭�����̕ω����ɂ�� 1 �l������J�����Ԃ̌�����w�i�ɁA�J�������͌������Ă������ʂ��ł���B ����A���{�̊�^�́A�����Ȋ�Ƃ̐ݔ����������f���āA�����ł̓v���X�ƂȂ��Ă���B�\�����Ԓ����A�ȗ͉����̂��߂̓����̂ق��A�����͂̈ێ��E�����ɕK�v�Ȍ����J�������A�d�R�}�[�X�̊g���w�i�Ƃ�����i�����{�ݓ��̌��ݓ����A�E�Y�f�Ɍ��������Ή��������A�l�X�ȓ������K�v�Ƃ���钆�ŁA���{�����͑����������ƍl������B �܂��A���Y���̊�^�́A�����ŏk�����Ă��邪�A�\�����Ԓ��͊ɂ₩�Ɏ��������Ă����ł��낤�B�l��s�����琶�Y���̌��オ��w���߂���悤�ɂȂ钆�A��Ƃɂ����ăe�����[�N���͂��߂Ƃ����_��ȓ���������ʉ����Ă����ƂƂ��ɁA�ݔ������������ɑ������邱�ƂŎ��{�̐V��ӂ��i�ނƂ݂��邱�Ƃ��A���Y���������グ��v���ɂȂ�ƍl������B �@�@�@�}�\ 12�D���ݐ������̗\�� ��(2)2025 �N�x�܂ł̓��{�o�ρ`�A�t�^�[�R���i���Ɉڍs���A�o�ς̐��퉻���i�� 2020 �N��O���̎��� GDP �������́A���ςŁ{1.3���ƍ����L�тƂȂ邪(�}�\ 13)�A����̓R���i�Ђ̔����������� 2021�`2022 �N�x�ɍ����L�тƂȂ邽�߂ł���B2022 �N�x���ɂ͐V�^�R���i�E�C���X�̊����͎������A����ȍ~�͊����Ɍo�ϊ������������Ȃ���ԂɈڍs������̂Ƒz�肵�Ă��邪�A���������A�t�^�[�R���i���ɂ����� 2023�`2025 �N�x�ł͕��ςŁ{0.5���ƁA�o�ς̐��퉻���i�ޒ��Ŋɂ₩�ȐL�тƂȂ�(�}�\ 14)�B�R���i�V���b�N��̌o�ϐ��퉻�̉ߒ��ɂ�����̐������ꕞ���A�l�������A����i�W�Ȃǂ̃}�C�i�X�̉e�������܂��Ă��钆�ŁA���������̐����͓݉�����͔������Ȃ��B����ł��A�J�����Y������⓭�������v�̒蒅���ɂ���ċ����\�͂̊g��͈ێ�����A�o�ϐ����̓v���X����ێ����錩���݂ł���B �@�@�@�}�\ 13�D���� GDP �������̗\��(5 �N����) �@�@�@�}�\ 14�D���� GDP �������̗\��(5 �N����) �A�t�^�[�R���i���̌i�C�̂�������́A���Ɍl����ł���B�J�������̃^�C�g���ɍ��킹�Ē������ɂ₩�ɑ������邱�ƁA����ѐV�^�R���i�E�C���X�̊����������Ċό��A���W���[�A�O�H�Ƃ������T�[�r�X�֘A�̎��v���R���i�O�̐����ɉ���ߒ��ŁA�L�ї������܂��Ă����B ���ɁA�ݔ������������ȐL�т��ێ�����Ɗ��҂����B�ȗ͉������A�����J�������Ƃ������R���i�O���瑝�����Ă��������ɉ����A�����I�Ȍ㉟����w�i�Ƃ��ăf�W�^���g�����X�t�H�[���[�V����(DX)�̐��i��J�[�{���j���[�g�����B������Ή��̂��߂̓���������������Ɨ\�z�����B �����đ�O�ɁA�A�o�̑��������������݂ł���B�V�������܂ߐ��E�o�ς����퉻����ɂ�ĊC�O���v�����������ق��A�f�Վ��R���̌��ʂ����X�ɐZ������Ɗ��҂����B�܂��A�e���̌o�ϊ��������퉻���邱�ƂŁA���O�̐l�̈ړ����قڃR���i�O�̏�Ԃɕ��A���A�C���o�E���h���v���}���ɉ���B�����Ƃ��A�A����A�E�g�o�E���h���v�������ɑ������邽�߁A�����ɑ���O���̊�^�x�͂���قǑ傫���͂Ȃ�Ȃ��B �����ɂ��ẮA���O���v�����������Ă������Ƃ�w�i�Ɋɂ₩�ȏ㏸�e���|�Ő��ڂ���Ɨ\�z����AGDP �f�t���[�^�[�́A2021�`2025 �N�x�ł͕��ςŁ{0.3���A2023�`2025 �N�x�ł͕��ςŁ{0.6���ƃv���X���ł̐��ڂ����������݂ł���B �A�t�^�[�R���i���ɂ����ẮA��Ƃ� SDGs �ւ̎��g�݂��{�i������Ɨ\�z����邪�A���ł����ւ̔z���⓭�������v�̐��i�Ȃǂ𒆐S�ɁA��ƍs���Ⓤ�������ɑ傫�ȕω���������ƍl�����A���̕ω���ʂ��Ď��̌o�ςɂ��v���X���ʂ������炷�Ɗ��҂����B�J�[�{���j���[�g�����B������Ή��̂��߂̐ݔ������A�����J�������́A������������Ă��������݂ł���A���̌o�ς̉����グ���ʂ����҂���邤���A���������������V���ȃr�W�l�X�`�����X��Z�p�v�V�ɂȂ���A���v��ٗp�̑����𑣂��ł��낤�B �����Ƃ��A���ۓI�ȋ������������𑝂����ŁA�ǂ̒��x�������̉����グ�Ɋ�^���邩�͖��m���ł���A�ߓx�Ȋ��҂͋֕��ł���B�i�����x������\��������ق��A�e���Ƃ̊J�������Ɍ����Ƃ邱�ƂɂȂ�A���i�A����m�I���Y�����g�p���̎x�������肪�������AGDP �̉����グ�ɂ͂Ȃ���Ȃ����߂ł���B ��(3)2026 �N�x���� 2030 �N�x�܂ł̓��{�o�� ����ɑ��A2020 �N��㔼�̎��� GDP �������́A���{0.7���Ƃ��e���|���݂錩���݂ł���B�����Ƃ��A�l�������y�[�X���������A�J�������ʂ̌��������g�傷��Ƃ������}�C�i�X���ʂ����傷�銄�ɂ́A�������݂͏����ɂƂǂ܂�B����́A�ʐM���Ȃǂ̃C���t���̐����AAI �ȂǐV�Z�p�̕��y�A�Ɩ��̃����[�g���A��e���V�[�̌���A�܂��������g���Ă̋Z�p�v�V�Ɗe��r�W�l�X�̒a�����A���Y���̌���Ɋ�^����ق��A��������̖��ւ̊�@�����˂Ƃ�����Ƃ̗l�X�Ȏ��g�݂ɂ����Ď���ɐ��ʂ�����n�߂邱�ƂŐ��Y�������܂�A�l��s���ɂ�鋟�������������邱�Ƃ��\�ɂȂ�Ɗ��҂���邽�߂ł���B�܂��A�C���o�E���h���v�̉��{�i�����邱�Ƃ�A����ꂽ�����͂̉��ł��t�����l�̍������i��T�[�r�X�ւ̈ڍs���i�ނ��Ƃ��A�������̉����グ�Ɋ�^����ƍl������B �܂��A�Ɩ��̃I�����C�������i�ޒ��ŁA�s�s��n��̋@�\�A�T�[�r�X�ɂ����Ēn��Ԋi������������A���x������邱�Ƃ����Y�������コ����B �Ǝ�ʂ̐��Y���ɂ��Ă��A����܂ŒႩ�����T�[�r�X�ƂŁA�R���i�Ђ����������ɐV�����Z�p����������A���������i����邱�Ƃɂ���Đ��Y�������܂�Ɗ��҂����B 1 �l��������� GDP �������̓������݂�ƁA2016�`2020 �N�x�̕��ρ|0.2���ɑ��A2020 �N��O���ɓ��{1.8��(�������A�R���i�Ђ̉e����r������ 2023�`2025 �N�x�ł͓��{1.0��)�ɑ��A2020 �N��㔼�͓��{1.3���̐L�т��m�ۂł��錩���݂ł���(�}�\ 15)�B����́A�o�u���̗]�C���c���Ă��� 1991 �N�x�`1995 �N�x�́{1.0���A���E�o�σo�u���̑O���ɂ����� 2001 �N�x�`2005 �N�x�́{1.1�������鍂���L�тł���B �����ɂ��Ă��A�ɂ₩�ȏ㏸�e���|���ێ������Ɨ\�z����AGDP �f�t���[�^�[�͕��ςŁ{0.6���ƃv���X����ێ�����錩���݂ł���B �@�@�@�}�\ 15�D1 �l��������� GDP �������̗\��(5 �N����) ��(4)���~�����o�����X ���~�����o�����X(IS �o�����X)�́A��Ƃ𒆐S�Ƃ��閯�ԕ���̒��~���ߕ������{����̓������ߕ��ߍ��킹��\�}�ɍ������{�I�ȕω��͂Ȃ��A�C�O����̓�������(���{�̌o�퍕��)�͑����Ɨ\�z�����(�}�\ 16)�B�������A���{����̓������ߕ�������ŗ��̈����グ�ɂƂ��Ȃ��ďk��(�����Ԏ����k��)�������ŁA�ƌv����ł͒��~���ߕ����k������ȂǁA�ʕ���ł͓����ɕω�������ƌ����܂��B ����ʂ̒��~�����o�����X���T�ς���ƁA�ƌv����́A2020 �N�x�ɐV�^�R���i�E�C���X�����g���w�i�Ƃ��Ĉ�l 10 ���~�̓��ʒ�z���t�����x�����ꂽ����A�O�H�◷�s�Ȃǂ̎x�o���s���@��啝�Ɍ������A����x�o�����������Ƃ���A���~���ߕ��͑傫���g�債���B2030 �N�x�ɂ����ẮA�ٗp�E������͉��P������̂́A����̐i�W�ɂ���Ē��~�������X�ɒቺ���邱�Ƃ����ŗ������グ���āA���~���ߕ��͏k�����������낤�B ����Z�@�l��ƕ���ł́A���v���������Ő��ڂ��邱�Ƃ���A�啝�Ȓ��~���߂̏�Ԃ����������݂ł���B ���{����ł́A2020 �N�x�ɐV�^�R���i�E�C���X�����g��ɑΉ����邽�߂̍Ώo���傫�������������߁A���~�����o�����X�͑傫�����������B2030 �N�x�ɂ����Ă͏���ŗ������グ�ɂ��Γ������̈���ŁA�Љ�ۏ��̎��R���Ȃǂ�w�i�ɍΏo�̑������������߁A���~���߂ɓ]���邱�Ƃ͂Ȃ����낤�B�������A�����I�ɂ͏���ŗ��� 15���Ɉ����グ���邱�Ƃ�z�肵�Ă��邽�߁A2030 �N�x�ɂ͓������ߕ��͂��Ȃ�k�����A�T�ˍ����Č��ɖړr�������Ƃ̕]�����o�Ă��悤�B�C�O����́A�������������(����������̒��~���߁A���Ȃ킿���{�̌o����x����)���������낤�B���{�̌o����x�����̂قƂ�ǂ͑�ꎟ�������x�ɂ����̂ł���A�������͑�ꎟ�������x�𒆐S�Ɋɂ₩�Ɋg�傷��ƌ����܂��B �@�@�@�}�\ 16�D����ʂ̒��~�����o�����X�̗\���@ |

�@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ |

![]()

![]()

![]()

![]()

2022/1

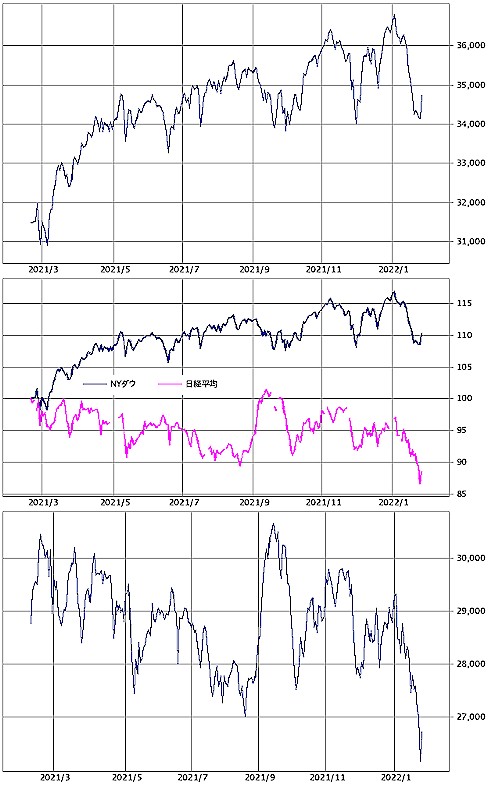

2022/1/28�@NY-DOW �Ɠ��o���ρ@���߂P�N�̐���

�@