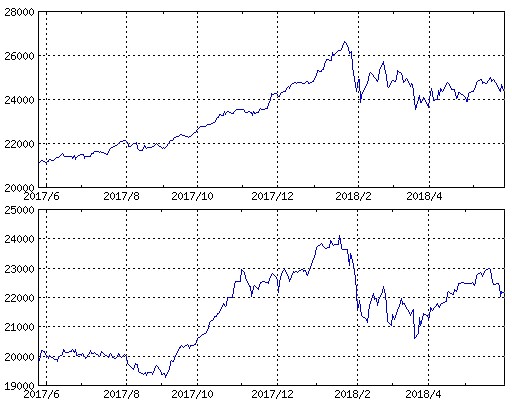

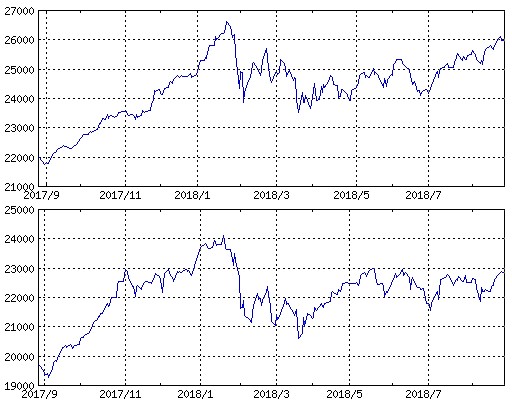

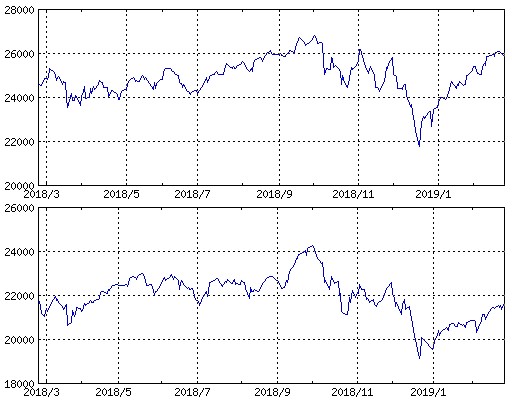

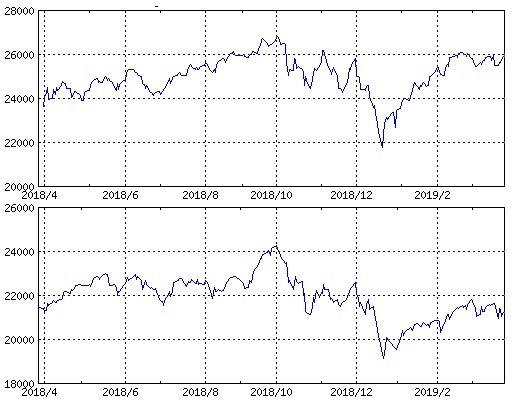

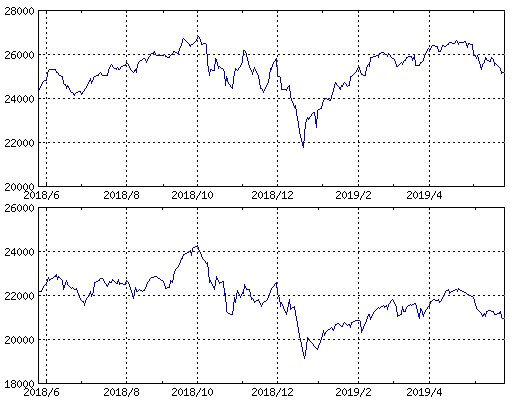

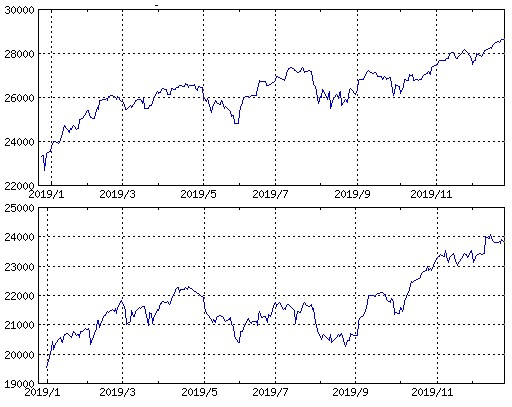

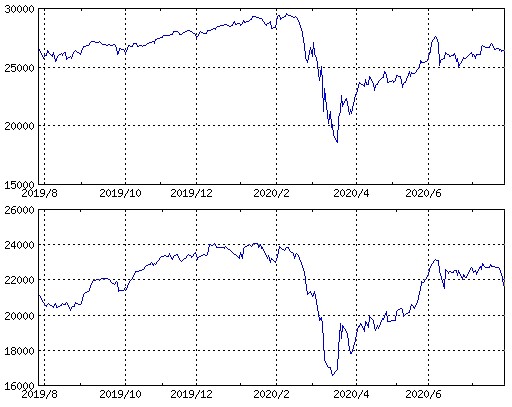

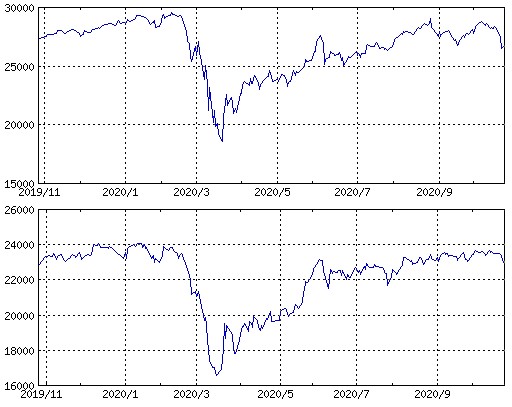

株価

値上がりすれば 必ず値下がりします

波の周期のようなもの

最長8月頃まで 値下がりが続きます

|

|

|

|

■農林中央金庫 |

|

「提灯理論」 素人の株式投資 「提灯理論」 素人の株式投資

|

|

|

|

|

|

●貿易黒字 6年ぶり 16年度4兆円、震災後で初 2017/4/20

財務省が20日発表した貿易統計速報(通関ベース)によると、2016年度の貿易収支は4兆69億円の黒字となり、年度末に東日本大震災があった10年度以来、6年ぶりに黒字となった。3月の輸出は前年同月比12.0%増の7兆2291億円で、リーマン・ショックのあった08年9月以来の水準だった。中国向けの液晶デバイスなどがけん引し、アジア向けの輸出額が過去最高を記録した。 年度ベースの貿易収支は11年度から赤字が続いていた。東日本大震災で原子力発電所が停止し、火力発電所向けの燃料輸入が増えたためだ。16年度は原油相場の低迷と、対ドルで前年度比10%の円高になった影響で輸入額が減り、貿易黒字を回復した。 16年度の輸出は前年度比3.5%減の71兆5247億円。米国やサウジアラビア向けの自動車、欧州向けの鉄鋼が減少した。輸入は10.2%減の67兆5179億円だった。マレーシアやカタールからの液化天然ガス(LNG)輸入額が減ったほか、サウジアラビアやアラブ首長国連邦(UAE)からの原油輸入が減った。 足元の3月は輸出が好調だ。中国向けは前年同月比16.4%増の1兆2995億円で、5カ月連続の増加。2月に春節(旧正月)休暇後の反動増があった分、減るだろうとの事前予想を覆し、過去2番目の水準になった。自動車部品や電気回路の機器などは4割増えた。中国向けに加えて、タイ向けの鉄鋼なども好調で、アジア全体では日本からの輸出額が過去最大となった。 輸出は米国・欧州連合(EU)向けでも好調が続く。米国向けの輸出額は1兆3531億円と3.5%伸び、2カ月連続で増加した。日系企業の現地生産向け自動車部品や、原動機で2桁伸びた。EU向けはイタリアへの自動車輸出の伸びが寄与した。世界経済の追い風を受けて輸出に勢いがある。 一方、3月の輸入額は前年同月比15.8%増の6兆6144億円だった。原油市況が底入れし、サウジアラビアからの原油輸入額が増えた。オーストラリアからの石炭の輸入額が増えたことも影響した。輸出額から輸入額を引いた貿易収支の黒字は17.5%減の6147億円だった。2カ月連続の貿易黒字だが、好調な輸出を上回る輸入の伸びで、黒字額は縮小した。 16年度の対米の貿易黒字は6兆6294億円で、5年ぶりに減少した。大型車や鉄鋼などの輸出が減少した。トランプ政権は日本を多額の貿易赤字相手国の一つとみなす。日本から米国向けは、16年度通期で見ると自動車輸出が減り、足元ではトランプ大統領の意に沿う形で、現地生産向けの部品が伸びる構図だ。 |

|

|

●ブラックマンデーから30年、株価暴落の再来あるか 2017/10/20

1987年の株価大暴落から30年を迎えた19日、米国株は史上最高値を記録した。健全な企業業績と経済成長にもかかわらず、高騰するバリュエーションは、価格調整が迫っていることを意味するのではないかと投資家は危惧している。 たが、「ブラックマンデー」は今日、再び起こり得るのだろうか。現代の取引テクノロジー、株式市場の仕組みや投資資産の運営手法の変化を考えれば、1987年の暴落再発は想定しにくいだろう。それでも、慎重な投資家はその可能性を排除していない。 「われわれは、反応や過剰反応について、過去の過ちから多くを学んだ」と、オニール・セキュリティーズでニューヨーク証券取引所を担当するケン・ポルカリ氏は言う。 1987年10月19日、前週に発生したアジアと欧州市場での大幅な株価下落を受け、ダウ工業株30種.DJIは508ドル下落。下落率は22.6%で、1日の下落幅として史上最大となった。 現在でも1日最大20%下落することは可能だが、もっと秩序ある展開になると予想するのは、ワンダーリッチ・セキュリティーズのチーフ市場ストラテジスト、アート・ホーガン氏だ。 「われわれには、取引を一定時間停止して状況を分析し、通常取引を再開するための最善策を見極め、より落ち着いた対応をとる能力がある」と、ホーガン氏は言う。 1987年の暴落を受け、米証券取引委員会(SEC)は全銘柄が対象の「サーキット・ブレーカー」制度を導入し、ダウ平均が10%、20%、または30%下落した場合、強制的に一時取引を停止させるようにした。この制度が全市場で発動されたのは、1997年の1度だけだ。 サーキット・ブレーカー制度は2012年に改訂され、取引停止の発動基準を緩和した。また、ダウ平均に代わり、S&P総合500種.SPXをベンチマーク指標とした。 現在のルールでは、S&P総合500種が、米東部時間の午後3時25分までに7%下落した場合、取引は15分間停止する。取引再開後も下落が続き、まだ3時25分前であれば、下落率が13%に達した時点で再び取引が停止される。もし3時25分以降に下落が続いていた場合は、取引は継続される。だが下落率が20%に達した場合、時間帯に関わらずその日の取引は終了となる。 「業界は、87年から非常に大きく進歩している」と、コンサルティング会社TABBグループのラリー・タブ氏は言う。「規制当局は、不安定になる理由が何もない時には、市場が安定を維持していられるようなルールをちゃんと整備している」 市場の混乱を抑えるために導入された現行制度の多くは、2010年5月の「フラッシュ・クラッシュ」の後に導入された。この時は、ダウ平均が数分間の間に約9%にあたる1000ドル近く下落し、ふたたび短時間でほぼ回復した。 SECは2012年に「リミット・アップ、リミット・ダウン(値幅制限)」と呼ばれる規制を導入し、個別銘柄が直近の終値から一定の範囲を超えて変動した場合、その銘柄の取引を停止させた。 その後、2015年8月の市場混乱を受け、値幅の再設定と、取引再開に向けた手続きを定めることを余儀なくされた。その時は、中国経済の健全性への懸念からパニック売りが起きて買い手不足となり、ダウは取引時間中で過去最大となる1日の値下げ幅を記録した。 当日は455の個別銘柄と上場投資信託を巡る1250件以上の取引が停止となった。それによる市場の困惑が問題を悪化させたとみられ、一部の投資家は本来よりも低い価格での取引を余儀なくされた。 「どんなことでも起き得る」。エンパイヤ・エクセキューションのピーター・コスタ社長はこう話す。「コンピューター技術の導入と、それが市場を変えたスピードをみれば、何でも可能だ」 これまでに導入されたセーフガード機能が、1987年のような暴落の再発を防いでくれるだろう。だが、ダウ平均が18日、史上初めて2万3000ドルを突破し、高速自動取引が出現しているいま、一部の投資家は不安を隠せない。 「あの時のようなことが、起き得るだろうか」と、ローゼンブラット証券のゴードン・チャーロップ氏は、自問する。「そうだ、起き得る。だがそれがどう展開し、どんな結果になるのか。それこそ、彼らが投資する理由だ」 |

|

|

●11月貿易収支は6カ月連続黒字、中国向け輸出が過去最大を記録 2017/12/18

輸出から輸入を差し引いた日本の貿易収支は、11月速報で6カ月連続の黒字となった。市場予想は上回った。財務省が18日発表した。 ●背景 好調な海外経済にけん引され、輸出を中心に景気は堅調に推移している。政府の11月の月例経済報告は、景気は「緩やかな回復基調が続いている」との判断を6カ月連続で据え置いた。輸出はアジアや米国向けを中心に「持ち直している」とし、輸入は「持ち直しの動きに足踏みが見られる」としている。内閣府が8日発表した7−9月期の実質国内総生産(GDP、改定値)は速報値から上方修正され、年率2.5%増を記録。外需や設備投資が寄与し、7期連続のプラス成長となった。輸出は1.5%増と2期ぶりに増加。輸入は1.6%減だった。 ●エコノミストの見方 • 伊藤忠経済研究所の武田淳主席研究員は電話取材で「世界的な需要を受けた輸出の底堅い状態が続いていることが確認できた」と指摘。「輸入も拡大しているため、貿易黒字もそこまで拡大していない。基調としては前月とあまり変わらないが、良い部分がより際立っている」との見方を示した。 • SMBC日興証券の丸山義正チーフマーケットエコノミストは、発表後のリポートで「黒字確保は明確はポジティブ・サプライズ」とした上で、「世界経済の拡大に伴う需要増加及び輸出競争力を阻害しない為替水準が貢献し、日本の輸出は10ー12月期も増加基調を維持する」と予想した。丸山氏は、11月は祝日が多く輸出が数量面で減りやすいことから赤字を予想していた。 ●詳細 • 中国への輸出は過去最大の1兆3797億円、液晶デバイスなどの半導体等製造装置が68.9%増 • 中国からの輸入は11月として過去最大の1兆8107億円、新型アイフォーン発売で通信機が46.9%増 • 米国向け自動車輸出は3.1%増、数量は2.7%減少も円安で価格に反映 |

|

|

●12月貿易収支は7カ月連続黒字、輸出堅調−市場予想下回る 2018/1/24

輸出から輸入を差し引いた日本の貿易収支は自動車や鉄鋼の輸出が伸び、昨年12月速報で7カ月連続の黒字となった。市場予想は下回った。財務省が24日発表した。 ●キーポイント • 貿易収支は前年同月比43.5%減の3590億円の黒字(ブルームバーグ調査の予想中央値は5350億円の黒字)−前月は1122億円の黒字 • 輸出は9.3%増の7兆3021億円と13カ月連続の増加−前月は16.2%増 • 輸出数量指数は4.5%増と11カ月連続の増加 • 輸入は14.9%増の6兆9431億円と12カ月連続の増加−前月は17.2%増 ●背景 世界経済の回復を背景に、輸出は堅調に推移している。日本銀行が23日に発表した経済・物価情勢の展望(展望リポート)は、現在の輸出は「増加基調にある」と分析。2018年度までの先行きについても「緩やかな増加を続ける」と予想した。海外経済の成長を受けた輸出の増加は19年度に入っても続き、「景気を下支えする」とみている。 政府の1月の月例経済報告は、景気判断を「緩やかに回復している」へと7カ月ぶりに上方修正した。輸出はアジア向けを中心に「持ち直している」とし、輸入は「持ち直しの動きがみられる」と分析した。 ●エコノミストの見方 • 東海東京調査センターの武藤弘明チーフエコノミストは電話取材で、米国を含め「グローバルな景気自体が上向いている」と分析した。数量ベースの輸出にも「今のところ鈍化の兆しは出ていない」とみている。輸入については、原油価格上昇に伴う増加を見込む。 • みずほ証券の末広徹シニアマーケットエコノミストは発表後のリポートで「好調な中国向けの一般機械や半導体関連の輸出に陰りがみられれば、貿易黒字は一段と縮小するだろう」との見方を示した。 ●詳細 • 12月の輸出は08年9月以来の高水準−トヨタの現地工場閉鎖でオーストラリア向け自動車輸出が増加 • 中国向けの輸出は過去最大の1兆5072億円−携帯電話の部分品や半導体等製造装置が寄与 • 17年の貿易収支は前年比25.1%減の2兆9910億円、2年連続の黒字 • 17年の輸出は同11.8%増の78兆2897億円、2年ぶり増ー輸入も3年ぶり増加 • 17年の中国向け輸出は過去最大、EUからの輸入も過去最大 |

|

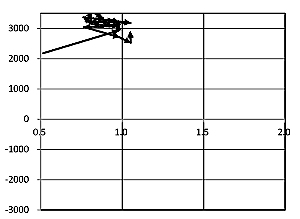

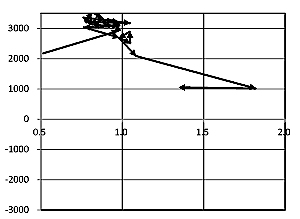

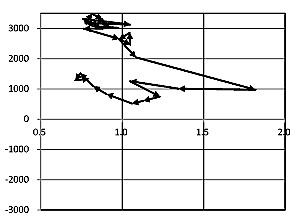

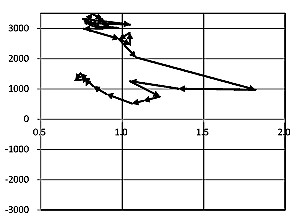

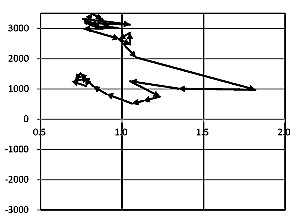

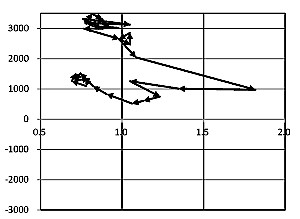

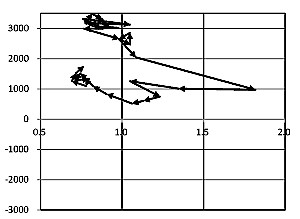

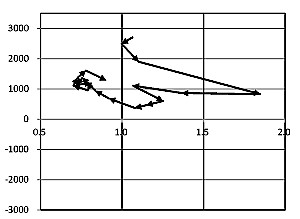

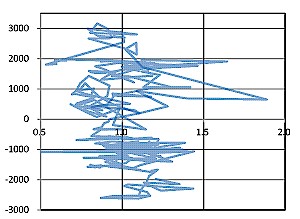

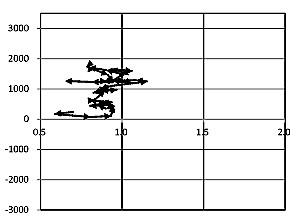

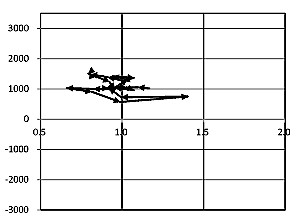

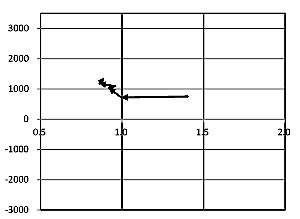

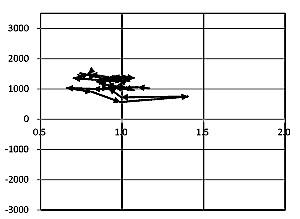

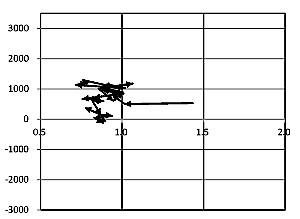

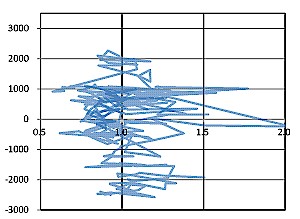

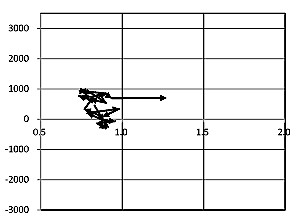

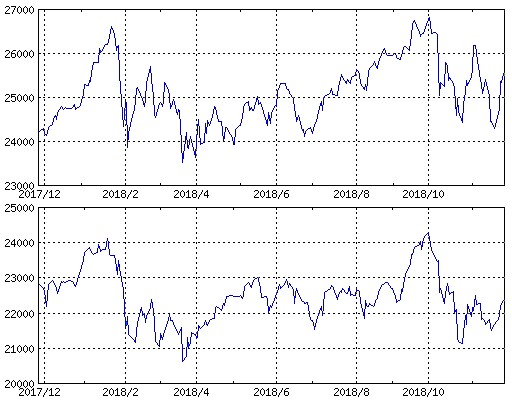

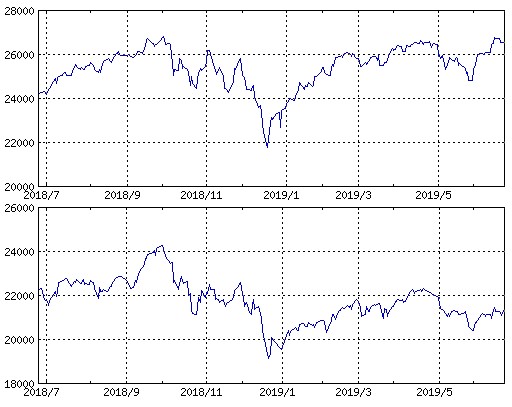

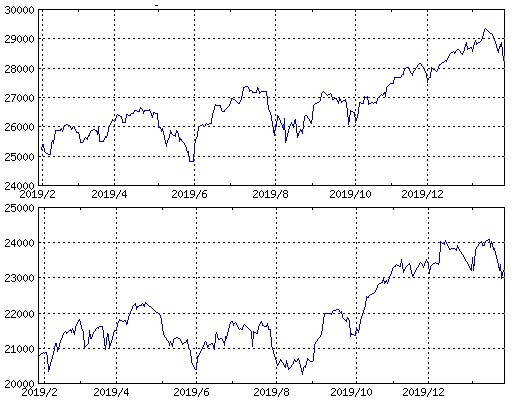

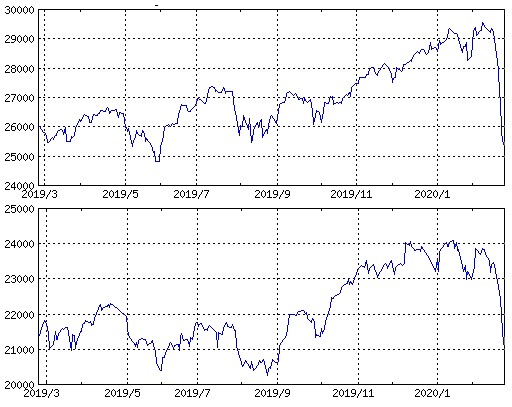

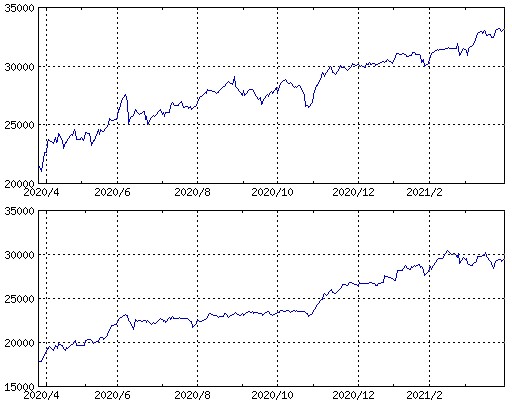

2/1 2/1 |

|

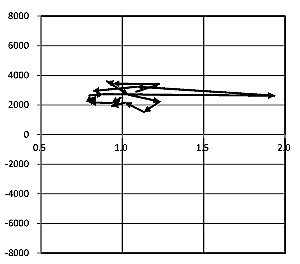

12/28〜2/1 の日経平均 12/28〜2/1 の日経平均縦軸 直近1年の日経平均の平均株価(20,592円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,735,081,000株)に対する 当日の比率 「提灯理論」 素人の株式投資 |

|

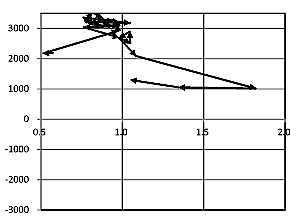

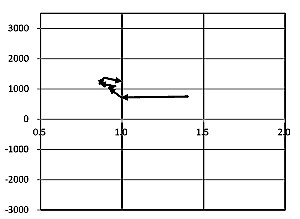

2/2 2/2 |

|

|

●NYダウ急落、665ドル安=9年ぶり下げ幅

週末2日のニューヨーク株式相場は、良好な米雇用統計を受けて利上げペースが加速するとの思惑から急落した。優良株で構成するダウ工業株30種平均は前日終値比665.75ドル安の2万5520.96ドルで終了。下げ幅は米金融危機の影響が拡大した2008年12月以来約9年ぶりの大きさとなった。 ハイテク株中心のナスダック総合指数は144.91ポイント安の7240.95で引けた。 労働省がこの日発表した1月の雇用統計は、平均時給が大きく上がるなど良好な内容だった。これを受け、市場ではインフレへの懸念が強まるとともに債券が売られ、長期金利が上昇。連邦準備制度理事会(FRB)が今年3回を想定する利上げペースが速まるとの見方が強まった。金利上昇が景気を冷やすとの警戒感から株式が売られ、ダウは一時696ドル安まで下げた。 |

|

|

●株急落、金利上昇を嫌気−ダウ666ドル安

2日の米株式相場は大幅安。ダウ工業株30種平均は666ドル下げ、2016年6月以来の大幅下落となった。金融当局が利上げペースを速めるとの懸念が広がった。 • 米国株は急落、ダウ平均は666ドル下げる • 米国債も下落、10年債利回りは一時2.85%を超える • NY原油は反落、シェール増産懸念に加えドル高や株安が重し • NY金は反落、週間では今年最大の下落−雇用統計が予想上回る 米雇用統計が堅調な内容となり、経済の力強さが示されたことから国債相場が大きく下げ、株式市場にも動揺が広がった。さらに、ダラス連銀のカプラン総裁が今年3回を超える利上げが必要になる可能性を示唆した後、国債・株式相場ともに下げ足を速めた。10年債利回りは一時、2014年1月以降で初めて2.85%を超えた。 S&P500種株価指数は前日比2.1%安の2762.13。ダウ工業株30種平均は665.75ドル(2.5%)下げて25520.96ドル。米国債市場ではニューヨーク時間午後4時53分現在、10年債利回りが5ベーシスポイント(bp、1bp=0.01%)上昇し2.84%。S&P500種の週間下落率は3.9%に達した。 ニューヨーク原油先物市場のウェスト・テキサス・インターミディエート(WTI)先物は反落。シェール油増産懸念に加え、ドルの上昇や株価の下落が重しになった。ニューヨーク商業取引所(NYMEX)のWTI先物3月限は前日比35セント(0.5%)安の1バレル=65.45ドルで終了。週間では1%下落。ロンドンICEの北海ブレント4月限は1.07ドル下げて68.58ドル。 ニューヨーク金先物相場は反落。週間ベースでは昨年12月初旬以来の大幅安となった。米国の雇用と賃金の伸びが加速したことから、利上げペースも速まるとの観測が強まった。ニューヨーク商品取引所(COMEX)の金先物4月限は前日比0.8%安の1オンス=1337.30ドルで終了。週間では1.5%下げて、昨年12月8日終了週以来の大幅下落。 ルートホルド・ウィーデンの最高投資ストラテジスト、ジム・ポールセン氏は「利回りは上昇し、インフレの兆候は幅広く強まっている。これら2要素の組み合わせが強まり始めている」とし、「それに加えて今回の雇用統計だ。これが決定的な一撃となり、きょうの相場の動きにつながった」と述べた。 S&P500種では主要11業種全てが下落。エネルギー株は4.1%安。決算が期待外れだったほか、原油相場の下落が影響した。テクノロジー株は売りが加速。ナスダック100指数は 個別株ではアマゾン・ドット・コムが大きく上げたものの、アップルは昨年10月以来の安値となった。 |

|

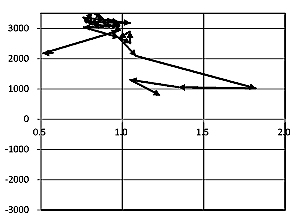

2/3 2/3 |

|

|

●NYダウ急落で23000円の攻防へ 底値固めの日柄が必要か?

5日(月)の日経平均は、米国株急落を受けて続落の想定です。 週末の米国株式市場は、強い雇用統計の結果を受けた金利上昇をきっかけに急落しました。NYダウの下げ幅は600ドルを超え、1日の下落率は1年8ヶ月ぶりの大きさになりました。 週末の海外市場を織り込んだシカゴ日経先物は−360円の22960円で大幅続落でした。先週末に反落していたのでNYダウほどは下がっていませんが、直近安値と大台を割り込みました。 週明けは売り先行で下値模索になりそうですが、為替が1ドル=110円台を回復していますから、いったんは23000大台で下げ渋りそうです。 しかしながら、先週に割り込んだ25日線が下向きに変化し始めるため、トレンド転換が意識されそうです。そうなると、押し目買いから戻り売りにスタンスが変わってしまうので、底値を固める日柄調整が必要になってくると思われます。 今日(3日)は節分なので「節分天井 彼岸底」の格言が取り上げられそうですが、格言を参考にするなら、底値を固めるのに1ヶ月から1ヶ月半くらいの日柄調整を覚悟する必要があるかもしれません。 |

|

|

●国内株式市場見通し / 主要企業決算続くが、日経平均のけん引役は期待薄

先週の日経平均は下落。前週1月24日から、先週31日まで6営業日続落で下落幅は1000円を超えた。1日は7営業日ぶりに反発をみせたが、週末2日は前日の上昇部分をほぼ帳消しにするなど、調整色の強い相場展開だった。米国では長期金利の上昇基調が強まるなか、NYダウは昨年5月以来となる300ドルを超える下落をみせた。円相場は昨年9月以来の1ドル108円台に乗せる場面をみせるなど、外部環境の不安定さも積極的な物色を手控えさせた。 もっとも決算発表が本格化している中では機関投資家は積極的には動けず、先物主導のインデックス売買に大きく振らされやすい状況であろう。その決算ではあるが、足元で円安効果が消失したことからみれば、概ね良好な内容とみられる。しかし、業績期待は相当織り込まれており、コンセンサスも切り上がっていたことから、好決算ながらも出尽くし感につながってしまっている。 今週も主要企業の決算が続くことになるが、まずは2日の米国市場が大幅に下落しており、この影響から調整色が一段と強まりそうである。1月の米雇用統計は非農業部門の就業者数が前月比20万人増と、市場予想の18万人増を上回ったほか、賃金は前年比で2009年6月以来の大幅な伸びとなった。この結果を受けて10年債利回りが急上昇。利上げペースが加速するとの懸念から終日軟調な相場展開となり、NYダウは665ドル安と大きく下落し、25日線を一気に割り込んできている。シカゴ日経225先物清算値は23000円を下回っている。 長期金利上昇は、本格的な景気拡大とそれにともなう米国経済正常化の期待感が背景にあるとみられるが、これまでの世界的な株高は金融緩和政策からの金余りによる影響が一因だったこともあり、利上げペース加速への思惑から一先ずポジション圧縮によるマイナス面が先行しているようである。そのため、しばらくは目先的なボトムを探る相場展開に向かいやすいだろう。 また、今週も多くの企業決算が予定されているが、指数インパクトの大きいところでは、7日のソフトバンクG<9984>の決算がポジティブサプライズとなって日経平均をけん引するとは考えづらいところであろう。株価はボトム水準での推移をみせており、アク抜けにつながれば日経平均の下支えとして意識される。6日のトヨタ<7203>についても高値圏での推移が続いていることもあり、大きな反応は期待しづらいところであろう。ただし、ホンダ<7267>が上方修正を発表し、PTS(市場外取引)では4000円を回復、ADR(米国預託証券)でも上昇している。また、同じく上方修正を発表したソニー<6758>は、ADRで4%を超える上昇となった。決算後の好反応が続くようであれば、日経平均も足元のもち合いレンジでの底堅さが意識されよう。 とはいえ、25日線を大きく上放れる材料が見当たらず、しばらくはこう着感の強い相場展開になりそうだ。また、平昌五輪が開幕することから、市場参加者の株式市場への関心が薄れる可能性もあるだろう。とは言えソニーやホンダの市場反応を見る限りでは市場のセンチメントは然程悪くはないだろう。そのため、決算を手掛かりとした個別対応での日替わり物色が続く格好となり、その間、日経平均の底入れを探る展開といったところであろう。また、先物主導のインデックス売買の影響を受けない中小型株の好業績銘柄等へは、目先的な調整局面においての押し目買いの好機となる可能性がありそうだ。 その他、主な経済スケジュールでは、5日に1月米ISM非製造業景況指数、1月ユーロ圏サービス業・総合PMI改定値、12月ユーロ圏小売売上高、1月中国財新サービス業・コンポジットPMI、6日に12月米貿易収支、12月米求人件数、12月独製造業受注、12月豪貿易収支、豪中銀政策金利発表、7日に12月景気動向指数、12月米消費者信用残高、12月独鉱工業生産、1月中国外貨準備高、8日に1月都心オフィス空室率、米新規失業保険申請件数、9日に12月第3次産業活動指数、12月米卸売在庫が予定されている。なお、8日に米暫定予算期限切れとなる。 |

|

2/4 2/4 |

|

|

先読みの練習 日本の株価 明日は暴落ストップ安 普段の取引の半分以上は 海外投資家 日本でも売りに転じます 証券会社 顧客の不安を煽るでしょう 株価の上げ下げに無関心 取引量の拡大 手数料で儲けます |

|

2/5 2/5 |

|

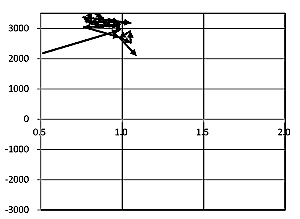

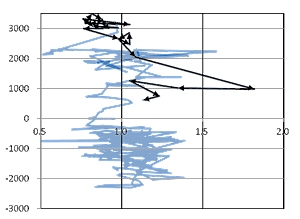

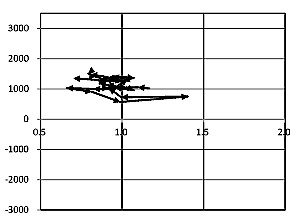

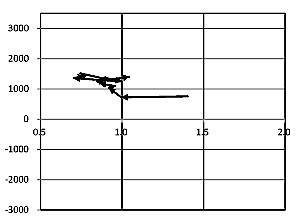

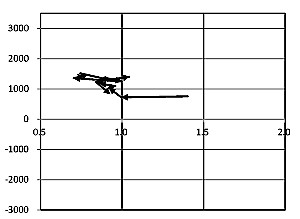

NYダウ 日経平均 2/5  直近1年の日経平均 直近1年の日経平均  12/28〜2/5 の日経平均 12/28〜2/5 の日経平均 |

|

2/6 2/6 |

|

|

|

|

●日本株は主要国最弱に転落、円高懸念も再浮上 2/6

日本株が世界最弱クラスに落ち込んでいる。日経平均.N225は連日の急落で年初からの下落率は5%を突破。現地通貨ベースでみて主要国では最大級の下げだ。流動性が高く売りの対象になりやすい面もあるが、世界的な株安が深刻化する中で、外需減速の懸念も浮上。「世界の景気敏感株」という位置付けが裏目に出ている。 ●足元の企業業績は好調 足元の企業業績にまだ陰りはみられない。6日に第3・四半期決算を発表したトヨタ自動車(7203.T)も今期(2018年3月期)予想を上方修正した。SMBC日興証券の集計によると、2日までに決算発表を行った東証1部上場企業(金融除く)の4─12月期経常利益は前年同期比24.4%増。進ちょく率は85.5%と上振れが期待される水準だ。 バリュエーションも低い。日経平均の予想EPS(1株利益)は5日時点で約1568円。決算シーズンスタートとなった1月23日から約2.7%の増加だ。EPSが上昇し株価が下落した結果、日経平均の予想PER(株価収益率)は6日時点で13倍台後半まで下落したとみられている。 しかし、日本株のパフォーマンスは連日の大幅安で急速に悪化。年初来のアジア主要国の株価(現地通貨ベース)でみて最も下落率が大きいのは日経平均の5.07%。欧米は5日までのデータだが、日経平均を超える下げはデンマークやカナダなどしかない。 「東京株式市場は流動性が高く、HFT(超高速取引)などのメイン市場となっている」(外資系証券のHFT担当者)とされ、株価急落の際には売りが集中しやすい。業績拡大期待が強いなら、株急落局面では相対的に落ち込みが小さくてもよいはずだが、足元の市場での動きは異なる。 ●来期を見始めた市場 株価がさえない日本の好業績銘柄も目立ってきた。市場予想を上回る業績見通しを発表したファナック(6954.T)や信越化学工業(4063.T)は、初期反応こそ良かったが、その後急落。発表日(1月26日)から6日までファナックが9.3%安、信越化学が10.9%安と、同期間の日経平均の8.5%よりも大きい下落率となっている。任天堂などのパフォーマンスも日経平均より悪い。 それまでの株価パフォーマンスがよかったために、利益確定売りの対象になりやすい面もある。しかし、投資家の視線は、もはや今期ではなく来期に移っており、その来期の業績に警戒感が強まっていることが日本株の売り要因になっているという。 「(株価は)短期のセンチメントに振らされている部分もあるが、今期は良いとして、来期に向けて買う理由を見いだせない銘柄もある」とベイビュー・アセット・マネジメントのファンド・マネージャー、谷川崇人氏は指摘する。 今期の日本企業の企業業績を押し上げたのは、中国や米国などの海外需要だ。しかし、「米消費は株高による資産効果で押し上げられている可能性がある。株安で逆回転が起きれば経済に悪影響が及びそうだ」とBNPパリバ証券チーフエコノミストの河野龍太郎氏は懸念する。 ●円高懸念も再浮上 日本株についてまわる円高懸念も再び浮上してきた。ドル/円JPY=は株式市場と比べると、比較的反応は穏やかだが、12月日銀短観における大企業・製造業の想定為替レート(下期1ドル109.66円)を下回る水準にある。 JPモルガン証券・チーフ株式ストラテジストの阪上亮太氏は「日本企業の来期の会社計画の対ドル前提レートが105円程度なら、微増益にとどまる可能性もある」とみる。 海外投資家はすでに売り越しに転じており、1月2─4週の累計(現物と先物の合計)で2兆円近くに達している。2017年からのトータルでみれば、まだ6000億円程度の買い越しだが、2月に入っての急落で売り越しに転じた可能性は大きい。日銀は連日、ETF(上場投資信託)買いを入れているが、「落ちるナイフ」を止めるのは難しい状況だ。 世界の「景気敏感株」として世界同時好況を享受してきた日本株だが、ミョウジョウ・アセット・マネジメントCEOの菊池真氏は、足元の株安が半年先の景気減速を織り込んでいるとすれば「景気敏感業種のウェートが高い日本株は米国株より下げ幅が大きくなってしかるべき」と話している。 |

|

2/7 2/7 |

|

|

|

|

●日経平均大引け 4日ぶり反発、35円高の2万1645円

7日の東京株式市場で日経平均株価は4営業日ぶりに反発した。終値は前日比35円13銭(0.16%)高の2万1645円37銭だった。6日の米国株高で、日本株への投資家心理の悪化に歯止めがかかり買いが先行した。日経平均は朝方に前日比743円高の2万2353円まで上昇した。だが、午後になると戻り待ちの売りが増え、日経平均は急速に伸び悩んだ。日中値幅(安値と高値の差)は726円で、6日の1198円に続き連日で荒い値動きだった。 |

|

2/8 2/8 |

|

|

|

|

●NYダウ、大幅続落=1000ドル超の下げ

8日のニューヨーク株式相場は、長期金利上昇を嫌気した売りに押されて大幅続落した。優良株で構成するダウ工業株30種平均は前日終値比1032.89ドル安の2万3860.46ドルと、約2カ月ぶりの安値で引けた。下落幅は、過去最大だった週初め5日に次ぐ大きさ。ハイテク株中心のナスダック総合指数も急落し、274.82ポイント安の6777.16で取引を終えた。 |

|

2/9 2/9 |

|

12/28〜2/9 の日経平均 12/28〜2/9 の日経平均 |

|

|

●一時1ドル108円50銭前後へ下落、NYダウ急落でリスク回避姿勢

9日の東京外国為替市場のドル円相場は、午前10時過ぎ時点で1ドル=108円81銭前後と前日午後5時時点に比べ70銭強の大幅なドル安・円高で推移している。 東京市場では午前8時50分過ぎに一時108円49銭まで円高が進行。前日のNYダウが史上2番目の下げ幅となるなか、リスク回避のドル売り・円買いが膨らんでいる。前日夕方に比べ1円近い水準まで円高が進んだものの、6日につけた108円45銭を割り込まず下げ止まったことから、午前9時以降は買いが優勢となり、108円80銭台に値を戻している。日経平均株価も前日比700円強下落した後、下げ幅を縮小しており、株式市場を横にらみする展開となっている。 ユーロは対ドルで1ユーロ=1.2254ドル前後と同0.0010ドル強のユーロ安・ドル高。対円では1ユーロ=133円36銭前後と同1円00銭前後のユーロ安・円高で推移している。 |

|

2/10 2/10 |

|

|

●NYダウは330ドル高、非常に値動きの荒い展開

9日の米国株式相場は上昇。ダウ平均は330.44ドル高の24190.90、ナスダックは97.33ポイント高の6874.49で取引を終了した。トランプ大統領が2年間の予算合意に署名し政府機関の閉鎖が解消されたほか、昨日の大幅下落を受けた買い戻しから買いが先行。しかし、アジア・欧州株が全面安となったほか、長期金利や株式相場の変動率の上昇が嫌気され急落した。その後、大幅安から切り返すなど非常に値動きの荒い展開となり、引けにかけて大きく上昇した。 |

|

|

●株価暴落

2月第1週の株式市場は、米国での株価暴落を受けて、日経平均が一時600円を超す大幅な下げで始まった。このような株式市場の暴落があると決まって「識者」たちの「アベノミクス終了宣言」とでもいうべき発言が出てくる。この種の「識者」たちの発想の前提には、アベノミクスは株価と円安だけしかもたらしていないという「妄念」があるように思える。雇用改善や経済成長の安定化などはまったく考えの中に入っていないようである。 米国の株式市場は、トランプ政権の発足直後からの積極的な財政政策への期待の高まりや、イエレン前連邦準備制度理事会(FRB)議長の雇用を重視した金融政策の正常化路線を背景にして、かなり高いパフォーマンスをみせた。だが、よく検証してみるとトランプ政権の経済政策は実際には「何もしなかった」に等しい。 政権発足当初の「目玉」であった大規模なインフラ投資はまったく実施されていない。議会を通過した減税政策だが、これもまだ実施には移されていない。金融政策については、トランプ大統領がこの1年、イエレン議長に対して信頼を置いていたようには必ずしも思えない。だが、FRBは金融政策の「正常化」を目指して、雇用に配慮しながら利上げを継続するスタンスを変えなかった。つまり、FRBと政府との協調において、基本的にオバマ前政権のものを継承しただけである。 さらに、貿易面では環太平洋戦略的経済連携協定(TPP)からの離脱に典型的なように、これまた「何もしない」戦略を採用した。この1年のトランプ政権の「何もしない」政策スタンスは鮮明である。むしろ何もしなかったがゆえにオバマ前政権の遺産を継承して、経済が好循環したのかもしれない。実際に先週の前半まで、NYダウ工業株30種平均はこの1年で3割ほど上昇していた。経済成長率、雇用、物価上昇率ともに改善を続けていた。 今回のNYダウの9年ぶりとなる大きな下落に、なにか経済的な意味があるかどうかはもう少し情勢を見てみないとなんともいえない。このNYダウの下落は、トランプ政権の「何もしない」政策スタンスにいよいよ国民が失望したのか、それともイエレン氏に代わって新しいFRB議長に就任したパウエル氏の金融政策へのかじ取りに、市場が不透明感を抱いたのだろうか。 トランプ政権の「何もしない」政策スタンスは減税政策で変わるだろう、という見方もある。ただし法人税の引き下げが経済成長を高める効果があるかどうかは、欧米の経済学者たちを中心に激しい論争がある。これは日本のケースだが、1990年代冒頭から今日まで、何度かの法人税の引き下げを行ってきた。だが、法人税の引き下げにかかわらず、その時々の日本経済の状態は悪かったり良かったりさまざまである。つまり法人税の引き下げと経済成長は、消費と投資増加という因果関係で結ばれていないかもしれない。 後者については、雇用を重視していたイエレン氏が金融引き締めとなるようなシグナルを発する政策を採用することはなかった。ただし、金融政策の「正常化」、すなわち金融政策の手段として名目金利のコントロールを明示的に回復することを狙った。イエレン氏は最近、テレビ番組に出演した際に、議長に再任されなかったことを率直に残念がっていた。今度のパウエル議長は当面はイエレン氏の手法を継承すると思われるが、イエレン氏ほどの実績を残せるのかどうか不透明感がある。この意味でトランプ政権側にも政策の不透明感、そしてFRBにも不透明感が消えない。これらが市場の懸念を生み出し、暴落に至ったのかもしれない。いずれにせよもうしばらく事態を見ないとなんともいえない。 もし仮に、1年経過したトランプ政権の成果への失望、そしてパウエル新議長が金融政策の正常化よりも金融引き締めに移行するのではないか、という懸念が相まって今回の株価暴落に至ったとしたらどうだろうか。日本株の暴落は今回だけの問題ではなくなるかもしれない。 ところで、日本経済は昨年の世界経済の堅調を背景にして、日本銀行の金融緩和政策の継続とともに実体経済を含めて堅調に推移した。ただし、インフレ目標の達成は今年も厳しい状況だろうし、その半面で完全雇用に到達してその後の安定的な賃金上昇などの所得拡大が本格化するまではまだ道半ばだろう。極度に悲観するのは禁物だが、楽観もできない。今回のような海外からのショックが長引けば経済が再び失速する可能性はある。だが、日銀の金融緩和の姿勢が変わらなければ、中長期的にはこれまた極度の悲観は禁物だろう。 現在、国会で与野党の論戦が展開されている。興味深い論点もあるが、少なくともマクロ経済政策については、与野党の論戦は不毛な状況が続いている。ひとつには民主党政権の後継政党たち(立憲民主党、希望の党、民進党など)といった「民進党なるもの」の経済政策が、単なるアベノミクスの全否定に傾斜しており、それが事実上のマクロ経済政策の無策に直結しているからだ。 立憲民主党の経済政策は、個別の再分配政策のメニューが並ぶだけである。消費税をいますぐに上げることはできないといいつつ、同党をはじめ「民進党なるもの」が国会で消費税凍結を最大の論争点にしている動きはない。むしろ相変わらずの森友学園・加計学園問題を主眼にした国会戦略を立てているようである。同問題についてはすでに多くを書いてきたのでいまここで再論はしないが、端的にいって不毛な時間潰しである。立憲民主党は実質賃金の引き上げを主張するが、それを実現する具体的な政策が不明である。 例えば、立憲民主党の主張には最低賃金引き上げが関係しそうだが、最低賃金は名目賃金である。ただし、過去の民主党政権のときよりも現在の安倍政権の下での方が最低賃金の引き上げ幅が大きい。どうして最低賃金の引き上げが安倍政権下で継続的に可能で、引き上げ幅も大きかったのだろうか。その理由は、労働需要(雇う側)がほぼ継続して拡大基調にあったからだ。労働供給(労働者側)のコストである最低賃金が引きあがっても労働需要側はそれを十分に吸収できる体力があったということである。そして労働需要を拡大する政策とは、これは安倍政権の下で採用された金融緩和政策に大きく依存している。 だが、立憲民主党などの「民進党なるもの」は、雇用の拡大は人口減少による人手不足だ、という偏見でとらえている。この「人口減少が雇用を拡大させた」や「もし金融政策に効果があるならばとっくに完全雇用が達成している」という意見は、極度の偏見である。おそらくこの種の主張は失業率と人口の動向しかみていないのだろう。安倍政権開始時の失業率は4・3%でそれが現状で2・8%の前後を推移している。この間、15歳以上65歳未満の人口総数である生産年齢人口は「人口減少」を示していて、約8000万人から現状では7600万人程度に減少している。このうち15歳以上で働く意欲と能力をもっている「労働力人口」は6542万人から6750万人超まで拡大している。 労働力人口は、就業者と完全失業者に分かれていて、安倍政権以降ではこの就業者の拡大と完全失業者の減少が続いている。就業者数は2012年12月の政権発足以降ほぼ一貫して上昇していて約6250万から現状では6540万人超にまで拡大している。ちなみに民主党政権時代はほぼ一貫して就業者数が減少している。他方で民主党政権時代は生産年齢人口も労働力人口も減少していた。つまり、民主党政権の時代では失業率が見かけの低下をしているが、それは労働力人口の減少を意味していたのである。これは職を求めている人たちが、厳しい景気のために職探しを断念している状況を意味する。 他方で、安倍政権では持続的に労働供給も増加している。これは景気の好転で職探しを再開している人が増加していることにある。このアベノミクスの労働供給の復活効果は大きく、そのため失業率に一層の低下余地があり、また完全雇用に時間がかかる背景にもなっている。もちろん、この労働供給の復活を十分吸収できるほど労働需要が活発であることが裏付けにある。そしてこの労働需要が拡大していることが、前述の最低賃金上昇を無理なく実現していることの背景にあるのである。 筆者はアベノミクスの全否定ではなく、このような効果の著しい金融緩和政策をさらに拡充しながら、消費増税の凍結や先送りよりもその放棄ないし減税など積極的な財政政策を勧めたい。だが、現状では国会では毎日のように「モリカケ」の掛け声などが大きいだけで、野党にはマクロ経済政策をよくしようという意思がまったくみられない。それを支持する「識者」を含めて、本当に懲りない人たちである。 |

|

2/12 2/12 |

|

| ●NYダウ 24,601.27ドル 前日比+410.37ドル | |

2/13 2/13 |

|

|

●トランプ、貿易相手国に「相互税」推進へ 日本も標的に? 2/13

トランプ米大統領は12日、米国製品に関税を課している諸外国に対し、「相互税(reciprocal tax)」を推進する考えを示した。ただ、当局者らは、課税の構造や対象となる製品について詳細を明らかにしなかった。大統領はインフラ投資計画を発表するイベントで記者団に「人々が米国に来て好き勝手に金を盗み、米国人に膨大な関税や税金を課すことを認める一方で、相手国には何も課税しないという状況を続けるわけにはいかない」と強調した。 米国は「中国、日本、韓国などあまりにも多くの国に対して」多額の損を出しているとした上で「これらの国々は過去25年間好き勝手にしてきたため多少の困難を強いることになるが、われわれは政策を変更する」と表明した。 諸外国に対しは「相互税」を課すと説明。「一部はいわゆる同盟国だが、貿易においては同盟国ではない」とした。 ただ、米国の関税率を主要貿易相手国の水準まで引き上げることを意味するのかどうかは明言しなかった。政権当局者らの説明はまだない。 トランプ大統領は米オートバイメーカーのハーレーダビッドソンを不公正貿易の一例に挙げた。ハーレーは、タイ政府が米国製オートバイに60%の関税を課していることなどを理由に、タイ国内で工場を建設している。 米国はこれまで世界貿易機関(WTO)に対し、3.5%と比較的低い実行関税率を約束してきた。中国の9.9%、欧州連合(EU)の5.2%を下回る水準だ。一部の製品では格差はさらに広がっており、たとえば乗用車は米国の関税率が2.5%なのに対し、中国は25%、EUは10%となっている。 トランプ氏が、昨年の税制改革を巡る協議で議会共和党が採用を拒否した「国境調整税」を復活させる意向なのかどうかは不明。 トランプ大統領は昨年4月、フォックス・ビジネス・ニュースに対し、国境調整税の名称は好ましくないと指摘し、「相互税」と呼べば誰の怒りも買うことはないと述べていた。 トランプ氏は、この日のイベントに同席したロス商務長官に、相互税の案に賛成するかと質問。ロス氏は、「もちろん」と答えたうえで、米国は余りにも長い間、諸外国に対して通商上で譲歩してきたと指摘した。「一方的に多くを譲歩してきたのだから、当然取り戻す必要がある」との考えを示した。 |

|

|

●日経平均は189円高

13日午前10時50分時点の日経平均株価は前週末比189円69銭高の2万1572円31銭。朝方は、12日の米国株式が大幅続伸した流れを受け、買い優勢で始まり、寄り付き直後には一時2万1660円18銭(前週末比277円56銭高)まで上昇した。その後、戻り売りに2万1483円92銭(同101円30銭高)まで伸び悩む場面もあったが、徐々に持ち直し、2万1600円近辺で推移している。 |

|

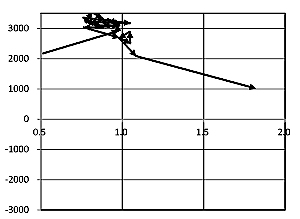

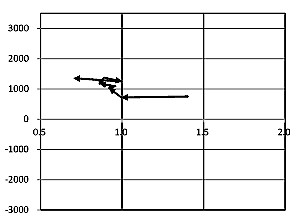

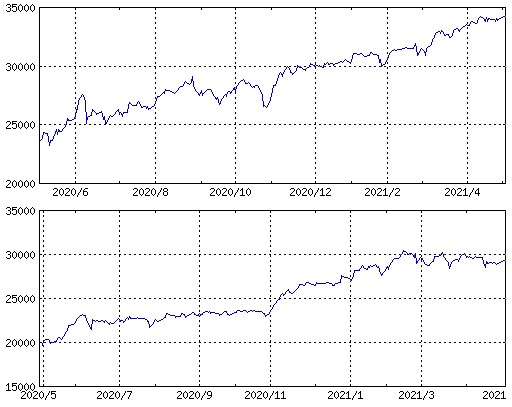

2017/2/7〜2/13 の日経平均 縦軸 直近1年の日経平均の平均株価(20,632円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,735,805,000株)に対する 当日の比率 |

|

|

●もうすぐ暴落しそう・・・

2月13日、日経平均は137円94銭安となりました。東証一部の業種別で見ると、全33業種中、値上がりしたのは5業種でした。残りの28業種が下落しました。 先週末から、NYダウは底固めが行われました。9日、12日と合わせて、NYダウは700ドル以上も上昇しています。米国株の下落が一服したので、本来であれば、日本株も強い動きになるはずでした。でも、13日の日本株は大きく下落。上海も、FTSEも、NYダウも、どこも上昇しているのに、「なんで、日本株だけ・・・?」と思った方も居るでしょう。 なぜ、日本株「だけ」上昇しないのか? 考えられる大きな理由の1つは、「円高」です。13日、ドル円のレートは、大きく円高へと振れました。レートは、13日18時時点で、1ドル=107円台後半です。外需株が多い日経平均は、円高によって押し下げられたのでしょう。 テクニカル面から考えてみましょう。ここ数日、繰り返しお伝えしていますが、日本株は「下落トレンドすれすれ」の危険状態だと思っています。信号機で言えば、「黄色信号」が灯っている状態です。なぜか? それは、「日経平均が75日線を割り込むと、一気に弱気になる傾向がある」からです。日経平均は、終値が75日線の上にあるときには、どんな株を買っても、勝ち目が強い傾向があります。しかし、これが一転して、終値が75日線を下回ると、何を買っても損する傾向があります。これは、過去のデータを基に得られた傾向です。これから更に、200日線を割り込むと、「超弱気」です。こうなってしまうと、もう手がつけられません。 気になるこれからの展望ですが、まだまだ「悲観的」です。円高が進行している上に、日経平均の先物も弱気です。よほど強い買い材料がないと、反発するのは難しいでしょう。このまま日経平均が、200日線を割り込むことになったら、うかつに株を買えません。・・・まぁ、これから先のことは、誰にも分かりません。個人投資家は、「何が起きても利益を出せる」ように、立ち振る舞い方を考えておいた方が良いでしょう。 かつてのリーマン・ショックのように、「2回目の暴落」「3回目の暴落」のように、何度も暴落がくる可能性もあります。しばらくポジションをおさえ、静観しておくのが無難だと思います。相場上昇が期待しづらい、今のような状況では、まだまだ下落していない株ほど、換金のために売られやすいと考えられます。よって、こういった銘柄には、注意しておく必要があるでしょう。 |

|

2/14 2/14 |

|

|

●NY円、続伸 1ドル=107円75〜85銭、海外株安でリスク回避の円買い

13日のニューヨーク外国為替市場で円相場は大幅に続伸し、前日比85銭円高・ドル安の1ドル=107円75〜85銭で終えた。日本や欧州市場で株価が下落し、投資家が運用リスクを取りにくくなるとの見方から円高・ドル安が進んだ流れを引き継いだ。米株式相場が下げる場面で円買いが膨らみ、一時は107円40銭と2017年9月8日以来ほぼ5カ月ぶりの円高・ドル安水準を付けた。 米株式市場でダウ工業株30種平均が一時180ドルまで下げ幅を広げた。投資家が運用リスクを回避する姿勢を強め、円に買いが入った。米長期金利の指標である10年物の米国債利回りが低下(価格は上昇)し、日米金利差が縮小するとの観測も円相場を押し上げた。 買い一巡後は円の上値は重くなった。米株式市場でダウ平均など主要な株価指数が上昇に転じ、投資家のリスク回避姿勢がやや和らいだ。円が17年の高値である107円32銭を突破しなかったため、目先の利益を確定する目的の円売り・ドル買いが出た面もあった。14日には1月の米消費者物価指数(CPI)が発表される。発表後の米長期金利の動向を見極めたいとして、様子見姿勢も強かった。 円の安値は107円84銭だった。 円の対ユーロ相場は3営業日ぶりに反発し、前日比35銭円高・ユーロ安の1ユーロ=133円15〜25銭で終えた。日本や欧州の株安を受けた円買いが対ユーロでも優勢になった。ユーロは対ドルで3日続伸し、前日比0.0060ドルユーロ高・ドル安の1ユーロ=1.2345〜55ドルで終えた。英国の1月のCPIが前年同月比で3.0%上昇し、市場予想(2.9%上昇)を上回った。英イングランド銀行(BOE、中央銀行)の利上げペースが速まるとの思惑から英ポンドやユーロなど欧州の通貨がドルに対して買われた。ユーロの高値は1.2371ドル、安値は1.2327ドルだった。英ポンドもドルに対して買われ、前日の1ポンド=1.38ドル台前半から同後半に水準を切り上げた。 |

|

|

|

|

●株、一時2万1000円割れ 株安招いた円高の重荷

14日の日経平均株価は午後になって下げ幅を拡大し、心理的な節目である2万1000円を一時、下回った。東京外国為替市場で一時、1年3カ月ぶりに1ドル=106円台まで円高・ドル安が進み、輸出関連株にまとまった売りが出た。前日の米国ダウ工業株30種平均が3日続伸するなど世界的に株式相場は持ち直しつつあるが、日本株は円高に伴う業績懸念で逆行安を余儀なくされている。 |

|

2/15-16 2/15-16 |

|

|

|

2/19 2/19 |

|

|

|

2/20 2/20 |

|

|

|

2/21 2/21 |

|

|

|

2/22 2/22 |

|

|

|

2/23 2/23 |

|

先が読めない おっかなびっくりの一週間 基本的には下落局面 変わりなし |

|

2/26 2/26 |

|

|

|

2/27 2/27 |

|

|

|

2/28 2/28 |

|

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(20,779円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,708,715,485株)に対する 当日の比率  2/1〜2/28 の日経平均 2/1〜2/28 の日経平均 |

|

3/1 3/1 |

|

|

|

|

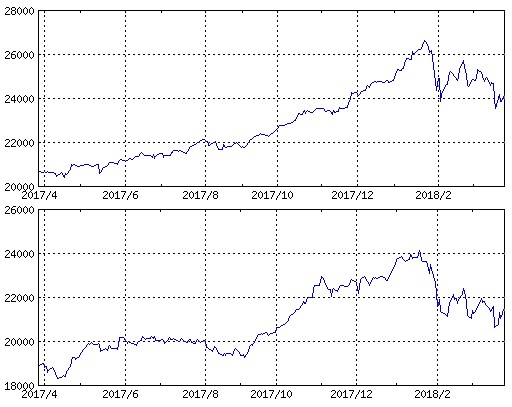

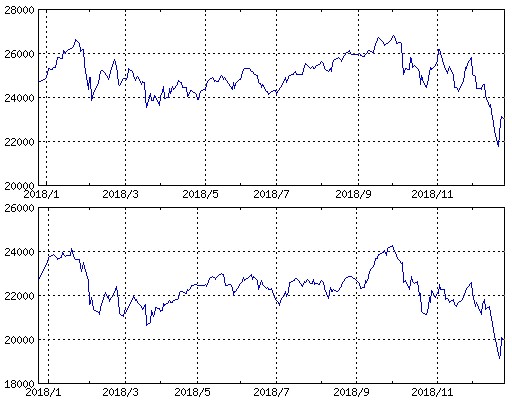

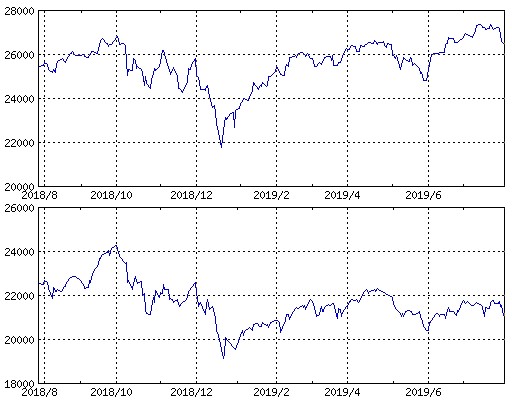

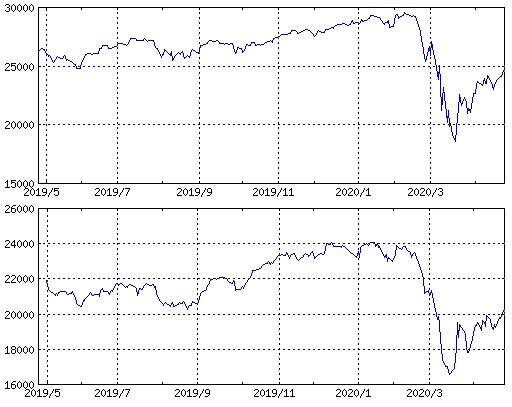

本日の日経平均は343円安の2万1724円と大幅に続落しました。TOPIXやJPX日経400、東証2部指数や新興市場のマザーズ指数など主要指数は総じて下落しました。昨日の米国市場でダウ平均が400ドル安近い大幅続落となったことを受け、日経平均は167円安の2万1901円で寄り付きました。本日の日経平均は寄り付きが高値になると、ほぼ1日を通して下げ幅を広げる展開となりました。ほとんど反発することなく下げ幅を広げた日経平均は前場を353円安で終えました。日経平均は後場に入ると安値圏でもみ合いのようになりましたが、14時過ぎからさらに下げ幅を広げると一時は423円安まで下落しました。日経平均は引けにかけてやや持ち直しましたが、結局343円安と大幅続落で取引を終えました。東証1部の売買代金は2兆7893億円となりました。東証33業種は空運業を除く32業種が下落しました。中でも鉱業や機械、倉庫運輸関連、金属製品などが大きな下げとなりました。

明日以降もう一段の下げとなれば、2月14日につけた2万1000円どころの安値が意識される展開となりそうです。2万1000円どころの安値を割り込まずに反発し、いわゆるダブルボトムをつけにいくことができるかが3月の日本市場の注目ポイントの1つと言えそうです。今夜の米国市場では個人消費支出(PCE)やISM製造業景況指数の発表、再びパウエル新FRB議長の議会証言が予定されています。引き続き米国株式市場の動向が日本市場のセンチメントに大きく影響しそうです。 |

|

3/2 3/2 |

|

|

●米ISM製造業景況感指数、2月1.7ポイント上昇 米サプライマネジメント協会(ISM)が1日発表した2月の米製造業景況感指数は前月から1.7ポイント上昇の60.8だった。2カ月ぶりの上昇で、2004年5月以来13年9カ月ぶりの高水準となり、ダウ・ジョーンズがまとめた市場予測(58.5程度)を上回った。 同指数は50が製造業景気の拡大・縮小の境目。指数を構成する5つの個別項目のうち「雇用」が5.5ポイント上昇の59.7となり、全体を押し上げた。「入荷遅延」と「在庫」も上昇した。一方「新規受注」と「生産」はいずれも前月に続いて低下したが、極めて良好であることを示す60台は維持した。 高水準の指数は、製造業が活況であることを示唆している。しかし、ウェルズ・ファーゴ証券のエコノミストは、足元の耐久財受注の軟化や、構成項目のうち「新規受注」と「生産」が2カ月連続で低下した点をあげ、「ビジネスの高揚感と実際のデータは一致していない」と指摘した。 |

|

|

●鉄鋼・アルミ輸入制限…トランプ氏表明 中国を標的

トランプ米大統領は1日、鉄鋼製品に25%、アルミニウム製品に10%の関税をそれぞれ課す輸入制限を発動する方針を表明した。来週、大統領令に署名する。対象国は明言しなかったが、主な標的である中国だけでなく、現時点では日本も含まれる公算が大きい。米メディアによると、米通商拡大法232条に基づく輸入制限発動を正式に決めれば1982年以来36年ぶり。対象国の反発は必至で、世界的な貿易摩擦に発展する可能性が高い。 トランプ氏は1日、ホワイトハウスで国内鉄鋼・アルミ企業幹部らとの会合を開き、「国防のために鉄鋼・アルミ企業が必要だ。両産業は久しぶりに保護され、再び成長していく」と語り、来週、輸入制限の発動を命じる大統領令に署名する考えを明らかにした。 米商務省は1月、国内関連産業の維持には生産拠点の稼働率を80%以上に高める必要があるとの報告書をまとめ、全輸出国を対象に鉄鋼には最低24%、アルミには最低7・7%の関税を課すなどと明記した複数案をトランプ氏に勧告していた。同盟国など特定の国を対象外にすることもでき、正式決定までに発動内容が変わる可能性もある。また、米メディアによると、中国の習近平国家主席の経済ブレーンである劉鶴氏が訪米しており、圧力をかける狙いもありそうだ。 トランプ政権は今年に入り、中国や韓国を主な標的に太陽光パネルや洗濯機の緊急輸入制限(セーフガード)発動を決定。続いて広範な産業に影響を及ぼす鉄鋼・アルミ製品の輸入制限に踏み切ることで、保護主義政策を本格的に実行に移すことになる。 中国商務省は2月、「中国の利益に影響を与える場合、必要な措置を確実に講じる」として対抗措置の実施を示唆。日本や欧州も発動回避を訴えている。実際に発動を決めれば、中国などが米国の措置を不服として世界貿易機関(WTO)に提訴したり、これとは別に農産物など米国産品の輸入手続きを滞らせたりして事実上の対抗策に出る可能性がある。米中両国を中心に互いに貿易を制限し合う「貿易戦争」に発展する恐れも出てきた。 |

|

|

●NYダウ、大幅続落=鉄鋼輸入制限を嫌気

1日のニューヨーク株式相場は、トランプ米大統領が鉄鋼とアルミニウムの輸入制限を発動する意向を表明したことを嫌気し、大幅続落した。優良株で構成するダウ工業株30種平均は前日終値比420.22ドル安の2万4608.98ドルで終了。ハイテク株中心のナスダック総合指数は92.45ポイント安の7180.56で引けた。 |

|

|

●NYダウ再び420ドル安、恐怖指数も上昇

米国株式市場でS&P総合500種とダウ工業株30種は1%超下落し、3日続落となった。トランプ大統領が鉄鋼輸入品に対し25%、アルミニウム製品には10%の関税を課す方針を来週発表することを明らかにし、価格上昇や貿易戦争への懸念が広がった。 投資家の不安心理の目安とされるシカゴ・オプション取引所(CBOE)のボラティリティー・インデックス(VIX指数)<.VIX>は、終値としては13日以来の高水準となった。 自動車など、鉄鋼やアルミニウムの消費が多い企業の株価が下落した半面、鉄鋼やアルミ会社は大幅高。ゼネラル・モーターズ(GM) ボーイング ホライゾン・インベストメント・サービシズのチャック・カールソン最高経営責任者(CEO)は「(関税に対する)報復措置がどうなるのかが常に懸念材料となる。貿易戦争になった場合の基本的な問題は、改めてインフレ加速につながるということだ。価格はおそらく上昇するはずだからだ」との見方を示した。 S&P500種は26日終値から3.7%下落。1日の下げで3日続落となった。1%超の下落が3営業日続いたのは2016年1月以来初めて。 2月は10%調整しており、1月26日の最高値からはなお6%超下落した水準にある。 パウエルFRB議長の2月27日の議会証言を受け、今年4回の利上げが行われるとの観測が広がっていた。これに対しニューヨーク連銀のダドリー総裁は3月1日、4回の利上げが行われた場合でも「緩やか」な引き締めであるとの考えを示した。 だが、午後に相場の下落を招いたのは関税の問題だったという。 ジャニー・モンゴメリー・スコット(フィラデルフィア)の首席投資ストラテジスト、マーク・ルスキーニ氏は「これらの関税を課すリスクは、中国を中心に貿易相手国からの報復を招く恐れがあるということだ」と述べた。 ニューヨーク証券取引所では、値下がり銘柄数が値上がり銘柄数を1.47対1の比率で上回った。ナスダックでも1.42対1で値下がり銘柄数が多かった。 S&P総合500種構成銘柄では、2銘柄が52週高値を更新し、25銘柄が安値を更新。ナスダック総合構成銘柄では43銘柄が新高値を付け、100銘柄が新安値を付けた。 米取引所の合算出来高は約90億株。直近20営業日の平均は84億株。 |

|

|

|

| ● 〜2018/3/2 諸話 | |

|

●黒田日銀総裁:19年度ごろに出口を検討していること間違いない 日本銀行の黒田東彦総裁は2日、再任に向けた衆院議院運営委員会での所信聴取後の質疑で、物価目標2%の達成時期について「2019年度ごろには2%に達成する可能性が高いと確信している」と述べるとともに、19年度ごろに出口を検討していることは間違いないとの見通しを示した。黒田総裁は「現時点では私も含め政策委員は19年度ごろ2%程度に達するとみている」とし、「当然のことながら、出口というものをそのころ検討し、議論しているということは間違いない」と語った。日銀は1月の経済・物価情勢の展望で物価が「2%程度に達する時期は、19年度ごろになる可能性が高い」としている。 一方で、「今の時点で出口戦略をうんぬんすると、市場を混乱させる恐れもある」と述べ、「出口に差し掛かったところで、出口戦略についての議論を始め、必要な市場とのコミュニケーションを図っていくことになる」との認識を示した。 また、現行の金融政策からの出口戦略については物価2%の達成までかなり距離があることから、「直ちに出口を議論するのは適切ではない」とも指摘。日銀の財務にも配慮するが「最優先の使命は物価の安定」とし、出口の財務シミュレーションを示すことも適切ではないと語った。 黒田総裁は13年3月の就任直後に、安倍晋三政権のデフレ脱却に向けたアベノミクスの実現のために量的・質的金融緩和を導入。2年をめどに2%の物価目標を達成すると宣言した。その後、マイナス金利や長短金利操作などの施策を相次ぎ導入したが、5年たった今も道半ばだ。 黒田総裁は所信聴取で現行の金融緩和政策の下で「物価が持続的に下落するデフレではなくなっており、人々のインフレ予想も上向いている」と総括。その上で、「粘り強く緩和を続けることで物価目標を達成できる。総仕上げを果たすべく全力で取り組む」と述べ、当面、金融緩和政策を継続する方針を明確にした。 また、質疑では「アベノミクスは必要かつ適切な政策の組み合わせ」とし、金融政策と財政政策は「相乗効果を発揮している」と強調。一方で、デフレマインド転換に時間がかかり、物価はまだ弱めの動きが続いていることから、「必要あればさらなる緩和を検討する必要がある」と語った。 生鮮食品を除く消費者物価指数(コアCPI)の前年比が1%になれば長期金利を引き上げても良いのではないか、との質問に対しては、「途中で金利を上げていった時に、マインド転換が遅れてしまう恐れもある」とした上で、「現時点では慎重に考え、消極的に考えている」と語った。1月のコアCPIは0.9%上昇した。 指数連動型投資信託(ETF)の買い入れは、「ETFを購入していること自体は大きく株価に影響しているわけではない」と指摘。金融緩和全体の一環という位置付けで行っているため、ETF買い入れ額の縮小だけを「取り出して先に出口を議論しようとはならない」との考えを明確にした。 長短金利操作については、2%物価目標の達成まで「マイナス0.1%の政策金利や、0%程度の10年物国債の目標がずっと一切変わらないといっているわけではない」と言明。一方で、「ただそういうこともあり得るかもしれない」とし、「そこは毎回の会合で議論していく」との姿勢を示した。 また、黒田総裁は、政府が黒田総裁を再任させる人事案を国会に提出した2月16日の前夜に再任の要請があったことを明らかにした。その上で、過去5年間でデフレではない状況になったものの、政府もデフレ脱却宣言をしておらず、2%を達成できていない中で、「2%達成と総仕上げをぜひやって日本経済の持続的成長の一助になるようできたらとお受けした」と述べた。 |

|

|

●1月失業率は2.4%、2カ月ぶり大幅改善−有効求人倍率は横ばい 1月の失業率は2カ月ぶりに大幅改善し、24年9カ月ぶりの水準となった。有効求人倍率も前月から横ばいと44年ぶり高水準を維持した。2月の東京都区部の消費者物価指数(生鮮食品を除くコアCPI)は8カ月連続で上昇。 ●キーポイント • 有効求人倍率は1.59倍(ブルームバーグ調査の予想中央値は1.60倍)と前月から横ばい • 完全失業率は2.4%(予想は2.8%)と0.3ポイント改善−前月は2.7% • 東京都区部コアCPIは前年比0.9%上昇(予想は0.8%上昇)ー前月は0.7%上昇 • 生鮮食品とエネルギーを除くコアコアCPIは0.5%上昇(予想は0.5%上昇)ー前月は0.4%上昇 ●背景 雇用統計は歴史的な水準で推移しており、労働需給の逼迫(ひっぱく)が指摘されているが、安倍晋三政権が狙う、賃金アップから物価上昇への波及効果は限定的だ。全国CPIの先行指標となる東京都区部コアCPIが8カ月連続のプラスになったのは、ガソリンを含む石油製品の押し上げ要因が大きい。生鮮食品以外の食料も上昇し、全体を押し上げた。 1月の全国CPIは今回から1週間前倒しされ、先月23日に公表された。コアCPIは前年比0.9%上昇と13カ月連続で上昇したものの、上昇率は前月から横ばいで、1%を前に足踏みが続いている。コアコアCPIは0.4%上昇だった。 日銀は8、9の両日、現執行部の下で最後の金融政策決定会合を開く。黒田東彦総裁の再任と雨宮正佳理事と若田部昌澄早稲田大学教授を副総裁に充てる人事が国会で同意されれば、4月26、27両日の決定会合は新たな布陣で臨む。同会合では2020年度までの物価見通しが示される。「19年度ごろ」としている2%達成時期が再び先送りされるかどうかが注目される。 ●エコノミストの見方 • 大和証券の永井靖敏チーフエコノミストは電話取材で、失業率について「かなり強い数字。職を選ばなければ就業できる状態だったのが、企業の非正規枠の条件が良くなり、さらに就業しやすくなっている」と指摘。「企業も人手不足が受給制約要因になり、人を取らないと回らなくなっている」とも語った。 • バークレイズ証券の永井祐一郎エコノミストはリポートで、東京都区部CPIの見通しについて、現行の原油価格の水準(ドバイ、1バレル=62ドル程度)が維持されれば、「前年比で1%弱で推移した後、今年の7−9月期に前年比で1%程度のピークをつける」と予想した。 ●詳細 • 失業率は1993年4月に記録した2.3%に次ぐ水準、有効求人倍率は74年1月の1.64倍以来の水準を維持 • 東京都区部の総合CPIは前年比1.4%上昇 |

|

|

●ドル・円が2週間ぶり106円台割れ、黒田総裁発言や米保護主義警戒で 東京外国為替市場のドル・円相場は約2週間ぶりに1ドル=106円台を割り込んだ。米国の鉄鋼とアルミニウム輸入に対する関税方針を受けた保護主義的な動きへの警戒感に加え、日本銀行の黒田東彦総裁による出口戦略を巡る発言が、ドル売り・円買いを加速させた。 2日午後4時9分現在のドル・円相場は前日比0.3%安の105円89銭。午前は106円29銭まで上昇した後、2月16日以来の安値となる105円94銭まで水準を切り下げ、再び106円台に戻すといった展開だった。午後に入ってからは、日銀総裁発言を受けて一時105円71銭まで下落し、日中の安値を塗り替えた。主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は一時0.2%低下の1130.63まで下げた。 黒田日銀総裁は同日午後の衆院議院運営委員会で行われた所信聴取後の質疑で、金融緩和策からの出口戦略について、「現時点では私も含めて金融政策決定会合に臨む政策委員は、2019年度ごろには2%程度に達すると物価の動向をみているので、当然のことながら、出口というものをその頃検討し、議論しているということは間違いない」と発言した。 IG証券の石川順一シニアFXストラテジストは、黒田日銀総裁が、19年度に2%物価目標に達成する可能性が高いことや、同時期ごろに出口を検討との発言を材料視して円高圧力が高まったと指摘。「円金利が急騰し、日米利回り格差が縮小したことが材料。クロス円(ドル以外の通貨の対円相場)も円高に行っている」と述べた。 三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは、「黒田総裁としては、19年度には物価目標2%達成ができているというのが建前。聞かれればそう発言せざるを得ない。トランプ大統領発言を受けた保護主義懸念と期末時期特有の円高のレパトリ(本国への資金環流)観測が強くて、放っておいても円高になりやすい時に、なぜこのような発言をしたのか分からない」と言い、「目先は、直近安値の105円55銭あたりが節目になっていて、そこを抜けると105円を試す動きに一時的になってしまう可能性がある」と述べた。 長期金利の指標となる新発10年債利回りは一時3ベーシスポイント(bp)高い0.08%に上昇。一方、日経平均株価は大幅続落。前日比542円83銭(2.5%)安の2万1181円64銭で取引を終えた。前日のダウ工業株30種平均は前日比420.22ドル(1.7%)安の24608.98ドルで引けた。 トランプ大統領は1日、ホワイトハウスに招いた金属業界幹部らを前に関税賦課を発表。鉄鋼輸入に25%、アルミニウム輸入に10%の関税を課す計画を明らかにし、来週正式に発令すると述べた。 JPモルガン・チェース銀行の佐々木融市場調査本部長は、米輸入関税発表を受けて、リスクオフの状況が強まっていると指摘。「米保護主義が強まるとドルは弱くなる傾向がある」と述べた。 |

|

|

●投資家の増益・成長見通し、「ばら色」過ぎないか−ローブ氏が警戒感 ヘッジファンド運用のサード・ポイントを率いるダン・ローブ氏は1日、インフレと金利動向の注視を続ける中で、より大きな懸念は企業利益と経済成長に対し投資家が楽観的過ぎる可能性があることだとの認識を示した。 ローブ氏は再保険会社サード・ポイント・リインシュアランスの決算内容を説明する電話会見で、「今年と来年の利益の伸びについて、誰もがばら色の予想をしているが、それが実現するかどうかということがより差し迫った懸念だ」と語った。 「そうした予想が実現しないとは言わないが、雑音が混じりがちな最近の経済統計の一部を踏まえると、確実に何かがあるだろう。注目し続ける必要がある」と述べるとともに、「成長見通し」を検証することも等しく重要だと指摘。「成長が問題だとは言わないが、確実にわれわれが注視し続ける問題だ」と論じた。 |

|

|

●日本生命:マスミューチュアル生命を1042億円で買収−窓販強化へ 日本生命保険は2日、マスミューチュアル生命保険を1042億円で買収することで合意したと発表した。メガバンクや証券会社の窓口で富裕層に対する保険販売に強みを持つマスミューチュアルを傘下に収め、窓販を強化する。 日本生命は、マスミューチュアル・インターナショナル(MMI)からマスミューチュアル株式85%を取得し、5、6月に子会社化、取締役や監査役を派遣する予定。MMIは15%の株式を保有し続け、井本満社長は留任する。2日会見した日本生命の三笠裕司取締役常務執行役員によると、今後、タイミングをみて商号変更を検討しているが、三井生命との合併や機能分離は検討していない。 16年7月に米マスミューチュアルから打診があったのが今回の経営統合の始まり。日本生命では営業職員による販売を前提にシステムなどが構築されており、多様かつ急速に変化する顧客ニーズへの対応が遅れがちだった。マスミューチュアル生命がグループに加わることで、幅広い商品を幅広い金融機関チャネルに迅速に供給することが可能になる。 一時払い商品での窓販シェアは17年12月末で、日本生命グループ5.8%、マスミューチュアル3.9%で合計9.7%。15年に買収した三井系金融機関に強い三井生命と、地銀に販売網を持つ日生本体に、マスミューチュアル生命のグループ3社体制で、中長期的に窓販市場を先導する地位確立を目指す。 ムーディーズ・インベスターズ・サービスの牧本聡一郎シニアアナリストは、今回の経営統合は、競合に比べて遅れている日本生命の銀行窓販チャネルを強化するため格付けにはポジティブとの見方を示した。また、買収金額は日本生命グループの純資産の1%程度に相当し、財務基盤への影響は限定的という。 マスミューチュアル生命は1999年に米エトナ・グループと資本提携した平和生命保険が前身。相続・贈与ニーズなど富裕層に訴求力のある商品や、顧客ニーズを迅速に捉えた商品供給力に強みを持つ。17年12月末時点での総資産は2兆8330億円。同年3月時点の社員数は426人。同社の井本社長は「当社が弱いのはブランディングとプレゼンス。日本生命と一緒に地銀を含めたいろいろな金融機関に広げていければビジネスのポテンシャルはまだ広がる」と述べた。 三笠常務は「当社の国内事業基盤強化はこれで終わったと思っていない」と述べ、引き続き拡大の機会を検討する方針を示した。マスミューチュアル生命株式の15%を保有し続けるMMIのエディ・アーメッドCEOは日本生命と「国内以外でも協業の可能性を模索していきたい」と述べた。 国内の人口減少や少子高齢化を背景に日本生命は15年3月、自社以外からの事業純利益を10年後に1000億円に増やすことを目指し、最大1兆5000億円の投資が必要と発表していた。三井生命保険を買収(約2800億円)に続き、海外では16年に豪生保のMLCを子会社化(約1800億円)、17年12月には米運用会社のTCWに出資(約550億円)している。 |

|

|

●子供の学費、米5銘柄で貯める−元ヘッジファンド運用者ティルソン氏 元ヘッジファンド運用者のホイットニー・ティルソン氏は投資能力に自信があるのか、株式わずか5銘柄で自分の子供の大学資金を貯めるポートフォリオを構成している。 2月末の電子メールでティルソン氏は、50%をウォーレン・バフェット氏率いるバークシャー・ハサウェイに、25%を不動産会社ハワード・ヒューズに、残る25%を「均等に」アマゾン・ドット・コムとアルファベット、フェイスブックに投資していると明らかにした。 バークシャーについてティルソン氏は、バフェット氏(87)が少なくともあと5年は率いるとの見方を示した上で、株価は本源的価値を10%下回っていると指摘。アルファベットについては、数年前に懐疑的だった自身の見方は「これまでで最悪の読み」だったと認め、今では「地球上で最も偉大なビジネスの一つ」と考えていると述べた。 ティルソン氏は昨年9月、リターン低迷を理由にヘッジファンドのケース・キャピタル・マネジメントを閉鎖。昨年末に投資教育事業としてケース・ラーニングを設立した。 |

|

|

●米鉄鋼・アルミ関税で明暗:JFE・神鋼は敗者、アルセロールは勝者 トランプ米大統領が計画している鉄鋼輸入への関税25%とアルミニウム輸入への関税10%が導入された場合、世界的に大きな影響を及ぼす可能性がある。予想される代表的な勝者と敗者は以下の通り。 ●勝者:米鉄鋼メーカー ニューコアやAKスチール・ホールディング、USスチールなど鉄鋼メーカーは恩恵を受ける見通し。これら企業は中国やロシア、韓国の同業企業と不公正な競争条件に置かれているとして、保護措置を求め積極的にロビー活動を行ってきた。予定されている関税率は米鉄鋼価格を押し上げる見込みで、メタル・ブレティンによると、業界ベンチマークの米国内熱間圧延鋼コイルの価格は関税導入を見込んで既に上昇し、1トン当たり約780ドルに到達した。 ●敗者:米国の近隣諸国 中国は長く、鉄鋼業界を脅かす存在であり、安価な製品を米市場に大量に送り込んでいると、政治家から非難されてきた。しかし対米輸出が最も多いのは中国ではなく、メキシコとカナダ、ブラジルだ。 ●敗者:アジアの鉄鋼メーカー JFEホールディングスと神戸製鋼所の株価には既に影響が表れている。鉄鋼メーカー65社で構成されるブルームバーグ世界鉄鋼指数は1日まで3日続落した。 ●勝者:アルセロール・ミタル アルセロール・ミタルも米国内で鉄鋼生産を行っている主要メーカーの1社。同社は長い間、自社のコア市場を守る保護措置を主張しており、関税は大きなプラスになり得る。しかしルールの適用の仕方次第では、コスト上昇につながり得る。 |

|

|

●ソフトバンクのビジョンF:食事宅配「ドアダッシュ」への出資を主導 ソフトバンクグループの「ビジョン・ファンド」は、米サンフランシスコを拠点に食事宅配サービスを手掛ける新興企業「ドアダッシュ」への総額5億3500万ドル(約568億円)の出資を主導する。ドアダッシュが過去5年間に調達した資金のほぼ3倍となる。 セコイア・キャピタルやシンガポール政府投資公社(GIC)も加わる今回の出資は、ドアダッシュの価値を14億ドルと評価するもので、競争が激化する食事宅配サービスで同社に躍進の足掛かりを提供する。アマゾン・ドット・コムやグラブハブ、スクエア、ウーバー・テクノロジーズのほか、多数の新興企業が割引などの販促を通じて自社宅配アプリへの顧客やレストランの取り込みを図っている。 ソフトバンク側からマネジングパートナーのジェフリー・ハウゼンボールド氏、GICからはテクノロジー投資責任者ジェレミー・クランツ氏がドアダッシュの取締役としてそれぞれ加わる。 ドアダッシュの共同創業者であるトニー・スー最高経営責任者(CEO)は新たな資金を使って、現在550人の従業員に新たに250人を加えるほか、サービスを提供する米国とカナダの都市を現行の600から1600に増やす。同CEOは今年、海外展開を目指す意向を示したが、具体的な地域は明らかにしなかった。 |

|

|

●ビットコイン取引の処理速度が向上−「セグウィット」の採用進む 仮想通貨ビットコイン取引の処理速度が改善されつつある。 ビットコイン取引の速度向上のためのソフトウエアアップグレード「セグウィット(SegWit)」の採用が進み、この技術を利用した取引がわずか3日間で3割以上増えたことが、「セグウィット・ドットパーティー」のウェブサイトで分かった。以下のチャートはセグウィットを利用した過去1週間の取引割合を示す。 仮想通貨取引所のコインベースとビットフィネックスが最近、セグウィットを導入し、採用に弾みがついている。取引の速度アップに伴い、昨年12月は55ドル(約5800円)に達していた取引コストが今では4カ月ぶり低水準の2ドルに下がった。ただ、1日当たり確認される取引件数も20万件前後と、昨年12月の水準の半分以下になっている。 |

|

|

●プーチン大統領が米国を強く警告、年次教書演説で最新鋭核兵器を紹介 ロシアのプーチン大統領は1日行った年次教書演説で、いかなる防御も打ち破れる数々の最新鋭核兵器を保有していると述べ、厳しい警告を米国に突き付けた。 プーチン氏は約2時間にわたった演説で「ロシアを抑え込もうとした取り組みは失敗した。現実を直視するがいい」と主張。水中ドローン、大陸間ミサイル、極超音速システムなどの新兵器を映像クリップで紹介し、これらの兵器は「隕石(いんせき)のように標的に向かう」と語った。 ロシアでは18日に大統領選挙が実施される。この選挙を大差で制し4期目に入るとみられているプーチン氏は、生活水準の向上やヘルスケア、インフラ支出増額で「飛躍的進歩」を果たすと約束するなど当選後の優先課題設定に今回の演説を活用した。その中で、いつになく軍事力を誇示し、米国に向けて厳しい言葉を浴びせた。 プーチン氏は核軍縮後退への懸念からロシアは米国にミサイル防衛システムを進めないよう長期間警告してきたが、「誰も耳を貸さなかった。今こそ聞くがいい」と発言。「われわれは誰も脅していない」と述べつつ、ロシアまたはその同盟国に核兵器が使用されれば、「速やかな反応」に直面することになるだろうとけん制した。 |

|

|

●ブラックストーンのシュワルツマン氏、17年の手取り収入840億円 2018/3/2

プライベートエクイティー(PE、未公開株)投資会社ブラックストーン・グループのスティーブ・シュワルツマン会長が2017年に得た手取り収入は7億8650万ドル(約840億円)に達し、自身の記録としては最高となった。1日提出された同社の年次報告を基に算出した。 シュワルツマン会長はブラックストーンを共同で創業。保有する同社株の配当が6億6100万ドルと収入の大半を占めた。残りは取引利益や給与、その他報酬から得た。シュワルツマン氏は16年に4億2500万ドルを受け取っていた。 株式や債券以外の資産を求める投資家は増えており、PEや不動産、ヘッジファンドへのアクセスを提供するブラックストーンなどには追い風だ。シュワルツマン氏の報酬は数年にわたり米主要PE投資会社の中でトップとなっている。 |

|

3/5 3/5 |

|

|

|

3/6 3/6 |

|

|

|

3/7 3/7 |

|

|

|

3/8 3/8 |

|

|

|

3/9 3/9 |

|

様子見の1週間 |

|

3/12 3/12 |

|

|

|

3/13 3/13 |

|

|

|

3/14 3/14 |

|

|

|

3/15 3/15 |

|

|

|

3/16 3/16 |

|

今週も様子見 |

|

3/19 3/19 |

|

|

|

|

●G20 米輸入制限、各国に無力感も 撤回の兆しなく 3/20

主要20カ国・地域(G20)財務相・中央銀行総裁会議は20日、2日目の討議を行う。ここまでの協議では、トランプ米政権の鉄鋼・アルミニウム製品の輸入制限をめぐり、多数の参加国が「内向き政策への懸念」を表明し、「反保護主義」でほぼ足並みをそろえた。ただ、米国が輸入制限の発動を撤回する兆しはなく、各国の間には無力感も漂っている。 木原稔副財務相は19日、記者団に「保護主義的な内向き政策は世界経済全体の縮小につながる。国内産業や消費者に悪影響を与え、どの国の利益にもならない」と訴えたことを明らかにした。20日公表される共同声明に「内向き政策に対する懸念が盛り込まれないことはあり得ない」と述べ、各国の結束を強調した。 ドイツのショルツ財務相も独メディアに「自由貿易という繁栄の基礎がリスクにさらされている」と語った。米メディアによると、日独のほか、ブラジル、イタリア、フランス、韓国、サウジアラビアも、米国の輸入制限発動に疑問を呈したという。 対米包囲網の様相となったが、ムニューシン米財務長官は19日の声明で「G20ではトランプ政権の経済政策を前進させることに注力する」として、政権の保護主義政策を修正するつもりがないことを表明し、各国のけん制を一蹴した。 昨年1月のトランプ政権発足以降、G20各国は繰り返し保護主義の弊害を訴えてきたが、トランプ氏の考えは変わらず、むしろ最近は対外強硬姿勢を強めている。 米国の輸入制限の発動阻止が望めない中、G20の傍らで、各国は自国の適用除外を働きかけている。ロイター通信によると、フランスのルメール経済・財務相は19日、記者団に「EU全体の完全な除外を期待する」と語り、ムニューシン氏との会談で除外を要請したことを明らかにした。ルメール氏は「(除外という)目的を達しなければならない。難しいが、実現できないわけではない」と述べ、除外獲得が現実的な目標だとの考えを示した。 |

|

3/20 3/20 |

|

|

|

3/21 3/21 |

|

3/22 3/22 |

|

|

|

|

●トランプ氏、対中巨額関税に署名へ…貿易戦争か

米ホワイトハウスは21日、トランプ米大統領が22日(日本時間23日未明)に中国製品を対象に巨額関税を課す大統領令に署名する予定だと発表した。中国が米国の知的財産権を侵害していると判断した。中国の反発は必至で、米中2大国が貿易戦争に突入する恐れが一段と強まった。米ニューヨーク・タイムズなどは、関税の規模は年500億ドル(約5兆3000億円)相当になると一斉に報じた。中国が米国に多く輸出する電機、通信機器、家具、玩具など100品目を超える製品が対象になる可能性があるという。関税は不公正な貿易慣行に制裁を課す米通商法301条に基づく措置となる。 |

|

|

●対中制裁関税、トランプ氏が署名 中国は報復辞さぬ構え

米トランプ政権は22日、中国による知的財産の侵害があるとして進めてきた「通商法301条」の調査に基づき、関税などの制裁措置についての大統領令に署名した。知財分野は米中による経済競争の「本丸」といえ、世界の二大大国が「貿易戦争」に陥りかねない。米政府高官によると、トランプ大統領は、米通商代表部(USTR)のライトハイザー代表に新たな関税の検討を指示し、対象製品のリストを15日以内につくらせる。米政府は500億ドル(約5・3兆円)相当の新たな関税を目標とし、家電製品など約1300品目が対象となりそうだ。制裁案ができれば、企業など外部の意見を聴く機会ももうける。またトランプ氏はムニューシン財務長官にも、中国企業による米国への投資に対する規制強化策の検討を求め、60日以内に報告させる。さらに、トランプ氏はライトハイザー氏に対し、中国の不正慣行について世界貿易機関(WTO)の手続きに基づいて提訴する検討も指示した。日本や欧州連合(EU)との連携も視野にあるという。トランプ氏は大統領令の署名式で、米国の対中貿易赤字について「我々の世界の歴史の中で最大の赤字だ。制御できなくなっている」と強調。「これによって米国はずっと強く、豊かな国になる」と話した。トランプ政権は昨年から、中国が米国の知的財産を侵害しているとして、一方的な制裁が可能な「通商法301条」に基づく制裁措置を検討。鉄鋼やアルミ製品への新たな関税も23日から適用される。米の強硬策に対して中国商務省は22日、「必ずやあらゆる必要な措置をとり、断固として自身の合法的な権益を守る」とのコメントを発表。報復も辞さない構えを示した。 〈米通商法301条〉 外国による不公正な貿易慣行に対し、大統領の判断で一方的に関税の引き上げや輸入制限などの制裁措置がとれる。日米経済摩擦が激しかったレーガン政権時代の80年代以降に頻繁に使われたが、制裁に踏み切れば世界貿易機関(WTO)協定違反になる可能性がある。95年のWTO発足以降はほとんど使われていなかった。 |

|

|

●世界を報復合戦に引きずり込む? 加速する米通商強硬策

「米国第一」主義を掲げる米トランプ政権のなりふり構わない通商戦略が、加速している。22日に中国を対象にした制裁措置を公表し、23日には鉄鋼・アルミ製品への新たな関税の発効も迫る。中国や各国の反発は必至だ。一定のルールの下にある世界の貿易体制が、報復合戦に引きずり込まれる恐れがある。「米国経済の最大の強みである知的財産を失っているのは、とても深刻な問題だ」。米通商代表部(USTR)のライトハイザー代表は21日、議会公聴会でそう訴えた。中国に対する「通商法301条」に基づく制裁措置について、「貿易の再均衡を保つうえで、長期にわたり最も重要なものとなる」と言い切った。 |

|

|

●米、中国製品に25%関税 知的財産侵害で 中国「貿易戦争を恐れない」報復措置示唆

トランプ米大統領は22日、中国の不公正な貿易慣行によって米国の知的財産が侵害されたとして、中国の対米輸出品に25%の追加関税を課す制裁措置を決定した。最大で年500億〜600億ドル(約5兆3千億〜6兆3千億円)の中国製品が関税の対象となる見込み。中国による対米投資規制を強化し、中国を世界貿易機関(WTO)に提訴する方針も決めた。駐米中国大使館は「(米国との)貿易戦争を恐れない」との声明を発表。中国は報復措置も辞さない構えで、米中の2大経済大国の対立激化は必至だ。トランプ氏はホワイトハウスで指示文書に署名し、「膨大な額に相当する知的財産が(中国に)盗まれている」と述べた。制裁措置は不公正な取引慣行に対する制裁を認めた米通商法301条に基づくもの。中国に進出した米企業が中国側に技術移転を強要されているなどとして、昨年夏から通商代表部(USTR)が調査していた。大統領指示を受け、USTRが制裁対象の製品リストを15日以内に公表する。政権高官によると、ハイテク製品を中心に1300点に及ぶ。投資規制は財務省が60日以内に具体案を作成。WTOへの提訴は、中国が自国企業をライセンスの扱いで優遇しているためだとしている。同高官は中国が先端分野で国家指導のもと優位に立つ戦略を進めているとし、「中国による経済侵略から米国を守る」と述べた。 |

|

|

●NY株急落、724ドル安 「米中貿易戦争」を懸念

22日の米ニューヨーク株式市場では、トランプ米大統領が打ち出した中国への制裁関税が「米中貿易戦争」につながりかねないとの懸念から、大企業でつくるダウ工業株平均が急落した。終値は前日より724・42ドル(2・93%)安い2万3957・89ドルで、1カ月半ぶりに2万4000ドルの節目を割り込んだ。下げ幅も2月8日(1032ドル)以来の大きさ。米政権は22日、「通商法301条」に基づき、中国からのハイテク製品など知的財産関係の輸入品について、関税を含む制裁措置に踏み切ると発表した。トランプ氏は600億ドル(6・3兆円)の輸入品に関税をかける意向を示している。中国は報復に出る構えで、世界1、2位の経済大国が貿易戦争に突入しかねないとの警戒感が市場に広がった。米国外でのビジネスの比重が大きい航空機大手ボーイングや、建機大手キャタピラーが大きく売られ、ともに5%超安となった。米投資助言会社のストラテジスト、ピーター・ケニー氏は「貿易に対し米政権がさらに強硬姿勢を強めていく一歩にも見える。米企業の利益に重大な影響が出る恐れがある」と話した。・・・ |

|

|

●急落、724ドル安 米中の貿易摩擦不安強まる

22日のニューヨーク株式市場のダウ工業株30種平均は急落し、前日比724.42ドル安の2万3957.89ドルで取引を終えた。1日の下げ幅としては1カ月半ぶりの大きさで、過去5番目。トランプ米大統領が中国製品に高関税を課すことを表明したことで、米中貿易摩擦の不安が強まり、売り注文が膨らんだ。またトランプ政権は23日に鉄鋼やアルミニウムの輸入制限を発動。建設機械のキャタピラーや航空機のボーイングは原材料の調達費がかさみ、その上貿易摩擦激化で海外販売も影響を受ける恐れがあるとして、両社の株は5%超下げ、相場の下げを主導した。 |

|

3/23 3/23 |

|

|

●東京円、104円台に急伸 2016年11月以来の円高水準 米中貿易摩擦に懸念

23日午前の東京外国為替市場の円相場は、米中の貿易摩擦への懸念から円が買われ、一時1ドル=104円台に急伸した。米大統領選でトランプ氏の優勢が伝えられて、急速に円高が進んだ2016年11月以来の高値水準。午前8時現在は、前日比85銭円高ドル安の1ドル=104円83〜84銭。ユーロは1円61銭円高ユーロ安の1ユーロ=129円15〜16銭。 |

|

|

●東証10時 下値模索、下げ幅800円超 円高警戒で海外勢の売り

23日前場中ごろの東京株式市場で日経平均株価は下値模索となった。下げ幅を800円超に広げ、2万0700円台後半まで水準を切り下げる場面があった。円相場が再び1ドル=104円台まで上昇。日本企業の輸出採算が悪化するとの警戒感がじわりと広がった。米国と中国の貿易摩擦により世界経済が停滞するとの懸念もあり、海外投資家を中心とした利益確定売りの勢いが増した。円相場は朝方に1ドル=104円台まで上昇した後、いったんは105円台まで押し戻された。その後に再び円高方向に振れたことを契機に「海外投資家が売りを出した」(国内証券のストラテジスト)。業種別では商社や非鉄金属など資源関連株の一角にも売り圧力が強まった。JPX日経インデックス400と東証株価指数(TOPIX)も前場中ごろにかけて下げ幅を広げた。10時現在の東証1部の売買代金は概算で9180億円、売買高は5億2147万株だった。東証1部の値下がり銘柄数は2026と、全体の97%強を占めた。値上がりは36銘柄にとどまり、変わらずは17だった。 第一生命HDや三菱電、信越化が一段安。京セラやホンダ、東京海上も下値模索となった。一方、関西電や東ガスが小高い。 |

|

基本的には まだまだ下げ局面が続きます 底は 18,000〜18500 ? ( 5〜7月頃 ) 貿易戦争話題が 一時的に下げを加速させただけ |

|

3/26 3/26 |

|

|

|

3/27 3/27 |

|

|

|

3/28 3/28 |

|

|

|

3/29 3/29 |

|

|

|

3/30 3/30 |

|

NYダウ 日経平均 3/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(20,961円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,671,655,600株)に対する 当日の比率  3/1〜3/30 の日経平均 3/1〜3/30 の日経平均多くの会社が決算月 もみ合いながら 薄化粧しました 来月 下げ基調は変わりません |

|

4/2 4/2 |

|

|

|

4/3 4/3 |

|

|

|

4/4 4/4 |

|

|

|

4/5 4/5 |

|

|

|

4/6 4/6 |

|

|

|

|

●6日のNYダウは572ドル安、貿易戦争への懸念で全面安

6日の米国株式相場は下落。ダウ平均は572.46ドル安の23932.76、ナスダックは161.44ポイント安の6915.11で取引を終了した。トランプ大統領が中国からの輸入品1000億ドルを対象とした追加関税策の検討を指示したことで、対中貿易摩擦への警戒感が一段と高まり、終日大幅下落となった。3月雇用統計で非農業部門雇用者数が大幅減少となる一方で、平均時給の伸びは予想を上振れたが相場への影響は限定的だった。セクター別では全面安となり、特に半導体・半導体製造装置や資本財の下落が目立った。バイオ医薬品のインサイト(INCY)は、悪性黒色腫の患者に対するIDO阻害薬(癌腫瘍を守る酵素の働きを阻害する薬品)の臨床試験が目標に到達せず、20%を超す下落。半導体のエヌビディア(NVDA)は、空売り専門の調査会社シトロン・リサーチが同社株価が200ドルを割り込むとの予想を示し、軟調推移。クラウドベースの顧客管理ソフトなどのセールス・フォース(CRM)は、計25億ドルの無担保社債による資金調達を行い売られた。米長期金利の下落でゴールドマンサックス(GS)やJPモルガン(JPM)などの金融関連企業が下落した。来週から1-3月期決算シーズンに突入する。ファクトセット社の調査によれば、1-3月期のS&P500構成銘柄の利益は、6日時点で前年同期比17.1%の増益予想と、11年1-3月期以来の利益成長(前年同期比)となる見通しだ。 |

|

|

●リスク回避の円買いに拍車がかかる

6日のニューヨーク外為市場でドル・円は、107円42銭から106円78銭まで下落し106円95銭で引けた。米国の3月雇用統計の非農業部門雇用者数が予想を下回ったほか、米中貿易戦争への警戒感が再燃し、米債利回りの低下に伴うドル売り、リスク回避の円買いに拍車がかかった。トランプ米大統領が「貿易戦争は若干市場に痛みを与える」と指摘したほか、ムニューシン米財務長官も潜在的な貿易戦争のリスクに言及したことが、投資家心理を悪化させた。ユーロ・ドルは、1.2220ドルへ下落後、1.2291ドルまで反発し、1.2280ドルで引けた。ユーロ・円は、131円62銭へ上昇後、131円17銭まで反落。ポンド・ドルは、1.4003ドルから1.4105ドルまで上昇した。ドル・スイスは、0.9649フランから0.9579フランまで下落した。 |

|

|

●NY原油、大幅反落で62.06ドル、米中貿易摩擦による需要減少を警戒

NY原油先物5月限は大幅反落(NYMEX原油5月限終値:62.06 ↓1.48)。ニューヨーク商業取引所(NYMEX)のWTI先物5月限は前日比−1.48ドルの62.06ドルで通常取引を終えた。時間外取引を含めて一時61.81ドルまで売られた。米中貿易摩擦への懸念が再度高まり、世界経済の成長鈍化や原油需要の減少が警戒されたことが大幅下落につながった。クドロー米国家経済会議(NEC)委員長は6日、「米中間の通商問題は向こう3カ月以内に解決できる可能性がある」との見方を示したが、市場の警戒感は低下しなかった。米国株が大幅安となったことも嫌気されたようだ。 |

|

4/9 4/9 |

|

|

|

4/10 4/10 |

|

|

|

4/11 4/11 |

|

|

|

4/12 4/12 |

|

|

|

4/13 4/13 |

|

|

|

4/16 4/16 |

|

|

|

4/17 4/17 |

|

|

|

4/18 4/18 |

|

|

|

4/19 4/19 |

|

|

|

4/20 4/20 |

|

|

|

4/23 4/23 |

|

|

|

4/24 4/24 |

|

|

|

4/25 4/25 |

|

|

|

| 25日の東京株式市場で、日経平均株価は小反落した。ただ、一時前日比200円近く下落した後に下げ渋り、市場関係者は「地合いが悪化したわけではない」(大手証券)と前向きだ。米国株式市場で24日、ダウ工業株30種平均が400ドルを超える大幅安を記録した。東京市場もその流れを引き継ぎ、午前の取引では下値を模索した。しかし、円安傾向に支えられ徐々に底値を固め、「国内機関投資家の出遅れ株物色が続いていることを確認した」(銀行系証券)との声が上がった。もっとも、米株急落の要因は企業業績の先行き懸念によるもの。主要企業の決算発表が始まった国内でも、「今期の業績計画が物足りない」(中堅証券)とされた日本電産が下落。株価の底堅さのよりどころになっている堅調な企業業績に暗雲が垂れ込め始めたのも確かなようだ。 | |

4/26 4/26 |

|

|

|

4/27 4/27 |

|

NYダウ 日経平均 4/27  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,217円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,632,712,688株)に対する 当日の比率  4/1〜4/27 の日経平均 4/1〜4/27 の日経平均 |

|

5/1 5/1 |

|

|

|

5/2 5/2 |

|

|

|

5/7 5/7 |

|

|

|

5/8 5/8 |

|

|

|

5/9 5/9 |

|

|

|

5/10 5/10 |

|

|

|

5/11 5/11 |

|

|

|

5/14 5/14 |

|

|

|

5/15 5/15 |

|

|

|

5/16 5/16 |

|

|

|

5/17 5/17 |

|

|

|

|

●明日の見通し 週末で持ち高調整の売り、円安は下値支え要因に (17:09)

明日の株式相場見通し=週末に伴い持ち高調整の売り、円安は下値支え要因に あす(18日)の東京株式市場は、手掛かり材料が不足するなか、週末に伴う持ち高調整の売りも想定されるため、日経平均株価は軟調な推移となりそうだ。ただ、米長期金利の上昇傾向が顕著となっていることから、外国為替市場で日米金利差拡大を見込んだ円売り・ドル買いが継続し、株価の下支え要因となっている。 市場関係者からは「きょうは前日の米国市場で米長期金利が上昇したことを受けて、円安・ドル高機運が強まった。米金利上昇に伴う運用収益の改善期待から大手金融株が買われ、円安で採算改善が見込める電機、機械など輸出関連株の一角が買われた。後場に入ると海外投資家からとみられる買いが株価指数先物に入り、現物株市場での指数のジリ高を牽引した。ただ、東証1部の売買代金は、2兆3870億円と盛り上がりに欠ける地合いとなった」との見方が出ていた。 17日の東京株式市場は終始買い優勢の展開となり、日経平均は引け間際に伸び悩んだものの、前日の下げ分を上回る上げ幅で着地した。日経平均株価終値は、前日比121円14銭高の2万2838円37銭と3日ぶりに反発した。 |

|

5/18 5/18 |

|

|

|

5/21 5/21 |

|

|

|

5/22 5/22 |

|

|

|

5/23 5/23 |

|

|

|

5/24 5/24 |

|

|

|

5/25 5/25 |

|

|

|

5/28 5/28 |

|

|

|

5/29 5/29 |

|

|

|

5/30 5/30 |

|

|

|

5/31 5/31 |

|

NYダウ 日経平均 5/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,448円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,613,635,570株)に対する 当日の比率  5/1〜5/31 の日経平均 5/1〜5/31 の日経平均 |

|

6/1 6/1 |

|

|

|

6/4 6/4 |

|

|

|

6/5 6/5 |

|

|

|

6/6 6/6 |

|

|

|

6/7 6/7 |

|

|

|

6/8 6/8 |

|

|

|

6/11 6/11 |

|

|

|

6/12 6/12 |

|

|

|

6/13 6/13 |

|

|

|

6/14 6/14 |

|

|

|

6/15 6/15 |

|

|

|

6/18 6/18 |

|

|

|

6/19 6/19 |

|

|

|

6/20 6/20 |

|

|

|

6/21 6/21 |

|

|

|

6/22 6/22 |

|

|

|

6/25 6/25 |

|

|

|

6/26 6/26 |

|

|

|

6/27 6/27 |

|

|

|

6/28 6/28 |

|

|

|

6/29 6/29 |

|

NYダウ 日経平均 6/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,670円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,580,856,964株)に対する 当日の比率  6/1〜6/29 の日経平均 6/1〜6/29 の日経平均 |

|

7/2 7/2 |

|

|

|

7/3 7/3 |

|

|

|

|

●日本株は続落、通商問題懸念や中国市場不安定−素材セクター中心売り 7/3

3日の東京株式相場は続落。米国と中国の通商問題への懸念が根深く、不安定な中国株動向に振らされ、午後の取引で一時下げ幅を広げた後、終了にかけ値を戻した。非鉄金属や繊維、化学株など素材セクター、海運や商社株など中国経済との関係性が濃い業種が相対的に安い。 TOPIXの終値は前日比2.49ポイント(0.1%)安の1692.80、日経平均株価は26円39銭(0.1%)安の2万1785円54銭。 りそな銀行アセットマネジメント部の黒瀬浩一チーフ・マーケット・ストラテジストは、「米国による6日期限の340億ドル相当の対中関税発動は回避できるのではないかとの見方もあったが、中国株の下げはこのまま行くだろうという読みの表れ」と指摘。日本は景気がさえない中、貿易摩擦を補うような景気対策も行っておらず、人民元安をきっかけに「低迷する中国株に引っ張られだした」と言う。 米供給管理協会(ISM)が2日に発表した6月の製造業景況指数は、60.2と前月の58.7から上昇。受注や生産、雇用指数などの堅調維持が確認された。 2日の米国株が切り返したことを好感し、きょうの日本株はプラス圏で始まったが、買い戻しは続かず、中国上海総合指数が下げ基調になるとともに失速。人民元安に歯止めがかからない中、上海総合指数と香港ハンセン指数が直近安値を付けるなど不安定さを見せ、日経平均は午後の取引で一時下げ幅が200円を超えた。 米国のISM製造業指数では、足元の堅調な景気状況が再確認された半面、入荷遅延DIの急上昇で全体指数が押し上げられるなど、鉄鋼・アルミニウムをはじめとする貿易問題がサプライチェーンの混乱につながりつつある兆しもうかがえた。米輸出企業は議会に対し、トランプ米大統領の関税発動を抑えるよう期待しているものの、貿易専門家やロビイストらは議会が近くトランプ大統領の阻止に動く可能性は低いと指摘している。 大和証券の高橋和宏株式ストラテジストは、「米国では中間選挙を控え、トランプ大統領の行動を政治的に引き留められる期待が次第になくなってきている」とみる。今週末の米中の関税発動期限を過ぎても、「欧州や日本との貿易問題は続く。欧州と関税競争となれば、英国のEU離脱をめぐる国民投票時のような一時的混乱のリスクを考えておく必要がある。日本にとっては自動車への課税が最悪シナリオ」とも話した。 もっとも、大引けにかけ中国株が下げ渋ると、日本株も下げ幅を縮めて終了。SMBC日興証券投資情報部の松野利彦氏は、「間もなく発表が始まる米企業の4ー6月期決算は良好で、日本企業も為替安定から悪くなく、業績面から見た日米株のバリュエーションは一時期に比べ安くなっている」と指摘。米国と中国が500億ドルの25%関税、2000億ドルの10%関税を互いに実施しても、「米国への影響はGDPの0.2%程度でそれほど大きくはない。6日を過ぎれば、ある程度の落としどころが見えてくるのではないか」と予想していた。 東証1部33業種は非鉄金属、海運、精密機器、繊維、その他金融、ゴム製品、卸売、不動産、建設など21業種が下落。上昇は石油・石炭製品、空運、保険、鉱業、証券・商品先物取引、電機など12業種。売買代金上位では、ゴールドマン・サックス証券が投資判断を弱気に下げたキヤノン、銅市況の下落も響いた住友金属鉱山が安い。マッコーリーキャピタル証券が判断を上げた富士通、JPモルガン証券が強気判断に上げたミネベアミツミは高い。 |

|

7/4 7/4 |

|

|

|

7/5 7/5 |

|

|

|

7/6 7/6 |

|

|

|

7/9 7/9 |

|

|

|

7/10 7/10 |

|

|

|

7/11 7/11 |

|

|

|

7/12 7/12 |

|

|

|

7/13 7/13 |

|

|

|

7/16 7/16 |

|

| お休み | |

7/17 7/17 |

|

|

|

7/18 7/18 |

|

|

|

7/19 7/19 |

|

|

|

7/20 7/20 |

|

|

|

7/23 7/23 |

|

|

|

7/24 7/24 |

|

|

|

7/25 7/25 |

|

|

|

7/26 7/26 |

|

|

|

7/27 7/27 |

|

|

|

7/30 7/30 |

|

|

|

7/31 7/31 |

|

NYダウ 日経平均 7/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,855円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,551,395,891株)に対する 当日の比率  7/2〜7/31 の日経平均 7/2〜7/31 の日経平均 |

|

8/1 8/1 |

|

|

|

8/2 8/2 |

|

|

|

8/3 8/3 |

|

|

|

8/6 8/6 |

|

|

|

8/7 8/7 |

|

|

|

8/8 8/8 |

|

|

|

8/9 8/9 |

|

|

|

8/10 8/10 |

|

|

|

8/13 8/13 |

|

|

|

8/14 8/14 |

|

|

|

8/15 8/15 |

|

|

|

|

●トルコリラの反発でリスクオフ一服 8/15 16:00

昨日はリスクの巻き返しの一日だった。アジア時間からすでにその傾向はあった。肝心のトルコリラ相場はそれほども動いていないのだが、日本株などが先に大幅上昇を演じてしまっている。確かにお盆休み中なのでマーケットは薄いと言えば薄い。 そして実際に欧州序盤でトルコのマザーマーケットがスタートしてみると、トルコリラは心持ち、値を戻してきたのだ。値を戻すといっても、これまで値下がりした分に比べると微々たるものだ。 それでもマーケットに安心感を与えるには十分だった。ユーロ円も堅調な地合いであって、BRXIT以降の61.8%戻しの126.75レベルも超えてきたのだ。ちょっとユーロ円を戻り売り使用と思っていた私も、手が引っ込んだ次第だ。 しかし結果的にはユーロ円の頭は重たかった。ユーロ円は127.00を手前にかなり抵抗を示したのだ。そしてトルコリラも動きを止めたようだ。すでにリスク回避の方向で、つまりユーロ円を売りたくて仕方がなくなってきていた。 しかしながらここで売ってしまうと、拙速かもしれない。ニューヨーク序盤の動きと、米国株のオープン状況を確認してからショートメークしよう。そう考えて少し待つことにした。 米国株はストロングにスタート。それでマーケット全体は大きくリスクテークに傾いた。ちょっとクロス円の下がる地合いではなさそうだ。結果的には為替相場はドルの全面高に触れることとなった。 ユーロドルは今年の最安値を更新してきて、1.1331まで差し込んでいる。これだけ指向性があるのであれば、ユーロ円を狙わずにユーロドルをストレートにやっていればよかった。 今晩は経済指標がいくつか出るが、最も重要なのは小売売上高だろう。果たして先日に出たGDPの消費部分の高さを裏付けているデータとなるのかどうか。大幅な法人税の減税があったのは事実だが、それがこんなに早くもトリクルダウンしてくるものかどうか。 事前の予想ではプラス0.3%とかなので、何も従来と変わらない水準なのである。昨日はドルが買い進まれたので、その分のポジション調整を誘う契機にもなるかもしれない。この指標発表の前後は要注意である。 |

|

8/16 8/16 |

|

|

|

8/17 8/17 |

|

|

|

8/20 8/20 |

|

|

|

8/21 8/21 |

|

|

|

8/22 8/22 |

|

|

|

8/23 8/23 |

|

|

|

8/24 8/24 |

|

|

|

8/27 8/27 |

|

|

|

8/28 8/28 |

|

|

|

8/29 8/29 |

|

|

|

8/30 8/30 |

|

|

|

8/31 8/31 |

|

NYダウ 日経平均 8/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,107円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,519,998,869株)に対する 当日の比率  8/1〜8/31 の日経平均 8/1〜8/31 の日経平均 |

|

9/30 9/30 |

|

NYダウ 日経平均 9/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,365円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,501,847,071株)に対する 当日の比率  9/1〜9/30 の日経平均 9/1〜9/30 の日経平均 |

|

10/31 10/31 |

|

NYダウ 日経平均 10/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,494円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,490,210,321株)に対する 当日の比率  10/1〜10/31 の日経平均 10/1〜10/31 の日経平均 |

|

11/30 11/30 |

|

NYダウ 日経平均 11/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,450円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,463,816,062株)に対する 当日の比率  11/1〜11/30 の日経平均 11/1〜11/30 の日経平均 |

|

12/28 12/28 |

|

NYダウ 日経平均 12/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,331円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,463,203,973株)に対する 当日の比率  12/1〜12/28 の日経平均 12/1〜12/28 の日経平均 |

|

1/31 1/31 |

|

NYダウ 日経平均 1/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,063円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,443,929,916株)に対する 当日の比率  1/4〜1/31 の日経平均 1/4〜1/31 の日経平均 |

|

2/28 2/28 |

|

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,992円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,408,244,355株)に対する 当日の比率  2/1〜2/28 の日経平均 2/1〜2/28 の日経平均 |

|

3/29 3/29 |

|

NYダウ 日経平均 3/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,993円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,395,443,729株)に対する 当日の比率  3/1〜3/29 の日経平均 3/1〜3/29 の日経平均 |

|

4/26 4/26 |

|

NYダウ 日経平均 4/26  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,003円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,373,514,257株)に対する 当日の比率  4/1〜4/26 の日経平均 4/1〜4/26 の日経平均 |

|

5/31 5/31 |

|

NYダウ 日経平均 5/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,892円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,365,495,195株)に対する 当日の比率  5/7〜5/31 の日経平均 5/7〜5/31 の日経平均 |

|

6/28 6/28 |

|

NYダウ 日経平均 6/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,765円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,335,118,867株)に対する 当日の比率  6/3〜6/28 の日経平均 6/3〜6/28 の日経平均 |

|

|

7/31 |

|

NYダウ 日経平均 8/2  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,700円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,307,465,015株)に対する 当日の比率  7/1〜7/31 の日経平均 7/1〜7/31 の日経平均 |

|

|

8/30 |

|

NYダウ 日経平均 9/3  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,965円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,294,535,331株)に対する 当日の比率  8/1〜8/30 の日経平均 8/1〜8/30 の日経平均 |

|

|

9/30 |

|

NYダウ 日経平均 10/1  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,424円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,282,183,055株)に対する 当日の比率  9/1〜9/30 の日経平均 9/1〜9/30 の日経平均 |

|

|

10/31 |

|

NYダウ 日経平均 10/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,367円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,255,180,039株)に対する 当日の比率  10/1〜10/31 の日経平均 10/1〜10/31 の日経平均 |

|

|

11/29 |

|

NYダウ 日経平均 11/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,476円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,238,637,620株)に対する 当日の比率  11/1〜11/29 の日経平均 11/1〜11/29 の日経平均 |

|

|

12/30 |

|

NYダウ 日経平均 11/27  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,690円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,199,503,531株)に対する 当日の比率  12/2〜12/30 の日経平均 12/2〜12/30 の日経平均 |

|

|

1/31 |

|

NYダウ 日経平均 1/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,943円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,189,046,093株)に対する 当日の比率  1/6〜1/31 の日経平均 1/6〜1/31 の日経平均 |

|

|

2/28 |

|

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,103円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,201,088,193株)に対する 当日の比率  2/3〜2/28 の日経平均 2/3〜2/28 の日経平均 |

|

|

3/31 |

|

NYダウ 日経平均 3/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,887円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,291,809,564株)に対する 当日の比率  2/28〜3/31 の日経平均 2/28〜3/31 の日経平均 |

|

2/28〜3/31 の日経平均 2/28〜3/31 の日経平均 |

|

|

4/30 |

|

NYダウ 日経平均 4/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,654円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,312,866,150株)に対する 当日の比率  3/31〜4/30 の日経平均 3/31〜4/30 の日経平均 |

|

5/29 5/29 |

|

NYダウ 日経平均 5/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,599円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,315,370,681株)に対する 当日の比率  4/30〜5/29 の日経平均 4/30〜5/29 の日経平均 |

|

6/30 6/30 |

|

NYダウ 日経平均 6/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,726円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,335,947,565株)に対する 当日の比率  5/29〜6/30 の日経平均 5/29〜6/30 の日経平均 |

|

7/31 7/31 |

|

NYダウ 日経平均 7/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,808円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,350,179,774株)に対する 当日の比率  6/30〜7/31 の日経平均 6/30〜7/31 の日経平均 |

|

8/31 8/31 |

|

NYダウ 日経平均 8/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,275円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,256,075,604株)に対する 当日の比率  7/31〜8/31 の日経平均 7/31〜8/31 の日経平均 |

|

9/30 9/30 |

|

NYダウ 日経平均 9/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,142円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,346,480,967株)に対する 当日の比率  8/31〜9/30 の日経平均 8/31〜9/30 の日経平均 |

|

10/30 10/30 |

|

NYダウ 日経平均 10/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,256円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,330,523,478株)に対する 当日の比率  9/30〜10/30 の日経平均 9/30〜10/30 の日経平均 |

|

11/30 11/30 |

|

NYダウ 日経平均 12/3  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,419円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,341,219,445株)に対する 当日の比率  10/30〜11/30 の日経平均 10/30〜11/30 の日経平均 |

|

12/30 12/30 |

|

NYダウ 日経平均 12/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,707円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,340,651,176株)に対する 当日の比率  11/30〜12/30 の日経平均 11/30〜12/30 の日経平均 |

|

1/29 1/29 |

|

NYダウ 日経平均 1/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(23,061円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,352,246,008株)に対する 当日の比率  12/30〜1/29 の日経平均 12/30〜1/29 の日経平均 |

|

2/26 2/26 |

|

NYダウ 日経平均 2/26  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(23,517円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,355,009,671株)に対する 当日の比率  1/29〜2/26 の日経平均 1/29〜2/26 の日経平均 |

|

3/31 3/31 |

|

NYダウ 日経平均 3/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(24,442円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,280,757,184株)に対する 当日の比率  2/26〜3/31 の日経平均 2/26〜3/31 の日経平均 |

|

4/30 4/30 |

|

NYダウ 日経平均 4/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(25,323円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,252,102,245株)に対する 当日の比率  3/31〜4/30 の日経平均 3/31〜4/30 の日経平均 |

|

5/31 5/31 |

|

NYダウ 日経平均 5/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(25,916円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,242,948,612株)に対する 当日の比率  4/30〜5/31 の日経平均 4/30〜5/31 の日経平均 |

|

|

|

| ●ソフトバンク上場 頭の体操 思いつき 2018/11/26 | |

|

ソフトバンクGの子会社 知りませんでした 携帯価格の値下げ問題 当面 伸びしろなし 今が山でしょう 経営者は孫正義代表 何となく日産ゴーン会長とダブって見えてきます |

|

| ●日本株「一極集中相場」の裏にあるもの 2021/1/16 | |

|

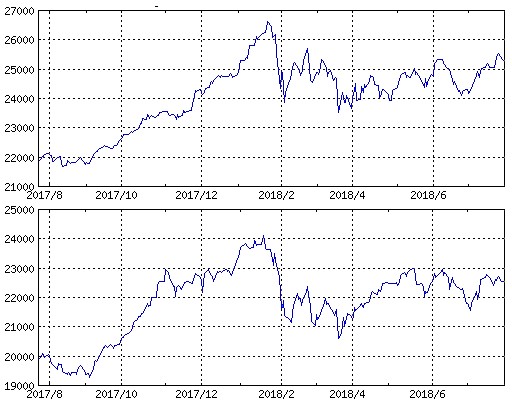

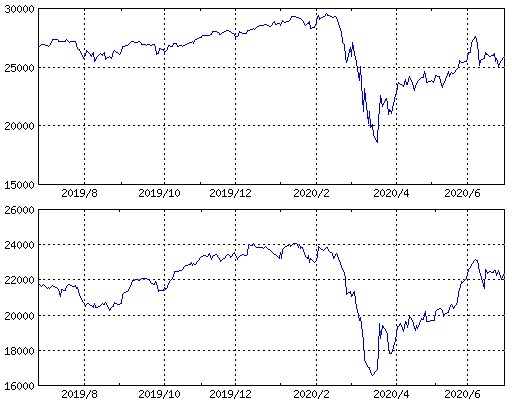

2020年を通した日経平均株価の騰落率は13%(本稿執筆時の2020年12月25日時点)だった。コロナ禍という災厄に見舞われた年の株価としては上出来と言えるだろう。ただ、これを「日本株が上がった良い年だった」と総括できるだろうか。よく指摘されるのが、「一極集中相場」が顕著だったことだ。例えば日経平均の騰落率トップ5銘柄を除いた残り220銘柄の年初来リターンを単純平均すると、何とマイナス7.9%である。ここで押さえたいのは、「平均」には3つの測定法があるということだ。平均値(average)、中央値(median)、最頻値(mode)である。

●3つの平均にみる日経平均の真実 平均値は全ての数字を足して全体の個数で割って求める。このため、飛び抜けた値が含まれると平均値はその異常値に引っ張られてしまう。日本企業のサラリーマン100人の中に、米テスラのイーロン・マスクや米アマゾン・ドット・コムのジェフ・ベゾスを入れて「平均年収」を算出すれば、ゆがんだ値となるのは想像に難くない。中央値は文字通り真ん中の値だ。日経平均の年初来リターンの順位から見ると、113位のソフトバンクがそれに該当する。同社の年初来リターンはマイナス11.9%で、これが中央値になる。最頻値はデータの中で最も多く観察される値だ。年間リターンを10%刻みで度数分布を見ると、マイナス10〜マイナス20%の分布が51銘柄で最も多い。その前後を含めた0〜マイナス30%の領域には、225銘柄の約半分に当たる116銘柄が含まれる。つまり、日経平均採用銘柄の過半の銘柄がマイナスリターンだったわけだ。そして、日経平均が13%上昇したというのは、「騰落率が飛び抜けて高い一部の銘柄に引っ張られたゆがんだ結果」と結論付けるのは、半分正しく半分正しくない。確かに先に挙げた例のように、極端な値が平均値を引き上げてしまうことはある。しかし、日経平均では上位5銘柄による平均値の引き上げはそれほど大きくないのだ。上位5銘柄を除いた220銘柄の年初来リターンを単純平均するとマイナス7.9%だが、上位5銘柄を入れた225銘柄全ての年初来リターンの単純平均もマイナス5.5%とやはりマイナスだ。 ●世界同時進行する株式市場の二極化 なぜこんなことが起きたのか。それは一定の処理を加えた上で株価を平均して算出したものが日経平均だからだ。つまり、「225銘柄の年初来リターンの単純平均」と、「日経平均の年初来リターン」は違う。従って、どうしても株価が高い銘柄が日経平均に与える寄与度は大きくなるのだ。例えばファーストリテイリング1銘柄の寄与度は10%もある。20年は、日経平均への寄与度が大きいこうした値がさ株のパフォーマンスが飛び抜けて良い年だった。騰落率上位の銘柄は軒並み寄与度が大きい。騰落率トップのエムスリーは寄与度ランキング5位、騰落率4位のソフトバンクグループは寄与度ランキング2位。騰落率6位の東京エレクトロンは寄与度で3位だ。指数への寄与度が大きい銘柄が飛び抜けて高いリターンをマークしたことが日経平均の高いリターンの要因と言えよう。 ともあれ、20年の株式相場は二極化相場だったことは確かである。そうなった背景はやはりコロナ禍だろう。米国のIT大手企業群「GAFAM」を考えれば分かりやすい。コロナ禍で社会のデジタル化が進み、GAFAMはますます優位な立場になった。日本でも騰落率上位にはデジタル関連や巣ごもり関連銘柄が並ぶ。一方、下位にはコロナ禍で苦戦を強いられている鉄道や空運、オフィス関連などが並ぶ。だが、コロナ禍がなかったとしても二極化相場にはなっていただろう。なぜなら、インターネットで様々なコストが低下し参入障壁が低くなった結果、多くのモノやサービスはあっという間にコモディティー化していくからだ。よほどユニークなビジネスモデルでない限りは生き残れない時代であり、コロナ禍はそれを加速させただけと言える。二極化相場の流れはデジタル化や規制改革でさらに進むだろう。投資家の観点からは、勝ち組を選択すれば大きなリターンが得られる状況だ。今はパッシブ運用が全盛だが、アクティブ運用の魅力が高まる素地は整っている。 |

|

|

|

|

|

| ●農林中央金庫 | |

|

1923年(大正12年)に設立された農業協同組合、森林組合、漁業協同組合の系統中央機関の役割を持つ金融機関であり、国内最大規模の機関投資家である。海外では日本最大のヘッジファンドとして名高い。略称は農林中金。

特殊法人であったが、1986年(昭和61年)に特別民間法人となり、農林中央金庫法を根拠法とする純粋な民間金融機関となった。 1990年代後半より、貸出利率は下落し貸付業務は徐々に魅力をなくした。そのため、潤沢な資金を背景にヘッジファンドとして転換を遂げた。米国一流大学のMBA取得者約300人を抱える有価証券投資部門を擁し、ロンドン、ニューヨーク、シンガポールを拠点に海外積極投資を展開している。 銀行免許を持つ金融機関でありながら金融庁ではなく農林水産省の所管となっている。約3,200人の職員で、JAバンクから上がってくる約80兆円の貯金を各県の信用農業協同組合連合会(県信連)を通して運用するため、有価証券投資、法人向け大口貸付業務が主流業務となっている。そのため、農業団体等の第一次産業事業への貸付は全体のポートフォリオの5%に満たない。 現在、JAバンクの本部としての管理、コンサルティング業務を行う傍ら、県信連との経営統合を進めており、これまで青森県、宮城県、秋田県、山形県、福島県、栃木県、群馬県、千葉県、富山県、岡山県、長崎県、熊本県の各県信連との経営統合を完了した。 ●概要 農業協同組合(JA)、漁業協同組合(JF)、森林組合(JForest)その他の農林水産業者の協同組織の金融の円滑化を目的として、貯金の受け入れ、資金の移動や貸付、手形取引、有価証券運用および、根拠法である農林中央金庫法で定める業務を行っている。設立当初は資本金の半分を政府出資により賄い、また、監督行政面でも役員の全員を政府が任命するほか、監理官による監督を受けるなど政府機関的色彩が強かった。その後、組合金融の発展に伴い次第に政府機関的性格は薄れ、政府出資については1959年に消却完了している。その後、1986年の金庫法改正により完全民間法人化した。 系統金融機関における主たる業務として、系統組織、法人向けの融資や預金受け入れ(預金総額のうち8割強が会員からの受け入れである)を標榜しているが、近年においては国内最大規模の機関投資家としての側面を大きくしている。 割引農林債券「ワリノー」および利付農林債券「リツノー」「リツノーワイド」と呼ばれる金融債を発行していたが、リテール向けについては、2006年3月27日をもって売出しが終了した。なお機関投資家向け募集形式では継続されている。同年9月に期限付劣後債をユーロ市場で発行する事を発表。広く海外や国内の金融機関から資本調達する事で、系統組織に依存しない機動的な態勢を強化する目的とされる。 投資信託や定期預金の新規受付も徐々に停止し、債券がすべて償還されてから約2ヵ月後の2011年5月23日以降は、個人名義の口座がすべて本店へ移管され、個人顧客の取引チャネルは本店窓口とテレホンバンキングのみとされた。支店も地元のJAビル内に空中店舗化され、その一部については口座店が本店に移管されている。また2016年3月末を以て、既存顧客の投資信託の受託を終了し、モルガン・スタンレー系などの一部のファンドを除き、既存顧客(主に個人)の投信取引をみずほ証券に継承させた。 小切手法(昭和8年法律第57号)の第59条、および「小切手法ノ適用ニ付銀行ト同視スベキ人又ハ施設ヲ定ムルノ件」(昭和8年勅令第329号)によると、農林中央金庫は銀行と同視されるため、小切手金の支払人たる資格を有することとなる。 ●貸付・有価証券投資 1980年代後半のバブル景気時代には住宅金融専門会社(住専)に多額の貸し込みを行っていた。リスクの大きい物件の不動産融資に傾注していた住専は1990年代に入り、バブル崩壊とその後の平成不況による地価下落・住宅価格下落で破綻し、農業協同組合等の系列金融機関(JAバンク系)も破綻は時間の問題となっていた。しかし、1996年の第136回国会、通称住専国会における特定住宅金融専門会社の債権債務の処理の促進等に関する特別措置法の制定に伴い、国費により住専の債権が買い取られたことにより救済され、破綻を免れた。 ○その過程で、農水省経済局長は大蔵省銀行局長との会談にて「農林系金融機関の返済を優先する」との覚え書きを得ている。 1986年(昭和61年)9月の農林中央金庫法の改正による特別民間法人化、2001年(平成13年)の金庫法全面改正を経て経営体制の大幅刷新、および投資銀行へと大きく舵を切り、資金余剰で金利の低い国内金融を縮小し、金利の高いアメリカ合衆国連邦政府を中心とする外国債権購入・外国債券投資を増やした。 ○この転換は、連邦準備制度の金利引き上げと円安傾向と相まって、利ざやが大きく巨額の利益をもたらした。しかし、2007年後半からアメリカ合衆国のサブプライムローン問題の顕在化で、これまでとは逆の連邦準備制度理事会の金利引き下げと米ドル安トレンドとなり、2008年(平成20年)3月期の最終利益は過去最高を達成したものの、日本の株価の値下がりの影響による870億円余りの損失と合わせて2743億円の損失も計上することとなった。 ○2008年(平成20年)度に入って、サブプライム住宅ローン危機はさらに深刻化、金融危機が米連邦住宅抵当公庫(ファニー・メイ)や米連邦住宅金融抵当公庫(フレディ・マック)の旧連邦政府系金融機関にも及び、ファニー・メイの株価だけでなく両社発行の社債価格も大幅に下落した。両者の社債を三菱東京UFJ銀行の保有額を超え、日本最大の5兆5000億円を保有する農林中金は、再び不動産金融で危機を迎えるのか予断を許さない状況だったが、政府管理下に置かれて元利払いが継続されるため、この問題は乗り越えた。9月中間決算で証券化商品の評価損として810億円を処理した。 |

|

|

●投資ビジネス

JAバンク・JFマリンバンクの運用の最終的な担い手として中長期的に安定した収益を追求 / 高度なリスクマネジメントで国際分散投資を通じ、中長期的な安定収益を確保 私たち農林中央金庫は、JAバンク・JFマリンバンクの資金を最終的に運用する役割を担っています。このため、投資ビジネスでは中長期的に安定した収益を確保し続けていくことを究極の目的として、スケールメリットを活かした効率的な運用を行っています。低金利時代に入った20年ほど前からは、この目的を実現するために、グローバルな金融市場においていち早く「国際分散投資」を実施してきました。ニューヨーク、ロンドン、シンガポールの海外拠点を活用して、グローバルなネットワークを構築するとともに、投資にあたっては、1つの資産に集中投資するのではなく、リスク・リターン特性の異なる複数の資産に分散投資することで、ポートフォリオ全体のリスクを抑制しています。特に外貨建資産の運用については、変動の大きな為替リスクを極力ヘッジした形で実施しています。私たちは収益の安定化を極限まで追求するために、投資手法やリスクマネジメントについて不断の見直しを行い、国際分散投資の高度化に挑戦し続けています。 |

|

|

|

|

●平成30(2018) 年3月期 決算概況 (平成29年4月1日〜平成30年3月31日)

●1 経営成績に関する定性的情報 当年度の世界経済は、底堅い景気回復を続ける米国・欧州経済に牽引され、全体として緩やかな成長が継続しました。 米国経済は、雇用・消費を中心とした内需の伸長を背景に底堅い景気拡大が続き、欧州経済につきましては、内需主導の循環的な景気回復が継続しました。中国経済につきましては、規制強化等の構造改革を要因とした小幅な景気減速が見られ、新興国経済につきましては、グローバルな景気回復を背景とした輸出拡大等により、全体として成長が続きました。こうしたなか、日本経済は、生産・輸出主導で引き続き持ち直していますが、賃金の伸びは緩慢であり、物価上昇は低位に留まりました。 金融市場につきましては、上半期において地政学リスクの高まり等から一時的に長期金利が低下しましたが、下半期以降、米国における金融緩和政策の正常化等を背景に長期金利が上昇し、株価が調整する局面も見られました。結果として、年度を通じては、長期金利・株式が上昇したほか、為替は円高となりました。米国におきましては、堅調な経済指標を受けて、合計3回の政策金利の引き上げが実施されました。日本におきましては、長期金利は年度を通じて低水準で推移しました。 このような環境において、連結経常利益は前年度比430億円減益の1,710億円、親会社株主に帰属する当年度純利益は前年度比585億円減益の1,476億円となりました。 当金庫単体においては、資金収支を安定的に積み上げるべく財務運営を行った結果、資金利益は、前年度比1,013億円減少の1,729億円となりました。 与信関係費用は、与信先の業績改善等による引当金の戻入のため、40億円の収益計上となりました。 有価証券関連損益は、前年度比149億円減少の228億円の有価証券売却益等(純額)を計上し、有価証券の価格下落等による償却・引当金は前年度比7億円増加し、7億円の費用計上となりました。 以上の結果、経常利益は前年度比544億円減益の1,588億円、当年度純利益は前年度比734億円減益の1,299億円となりました。また、業務純益は417億円となりました。 ●2 財政状態に関する定性的情報 連結会計年度末の連結総資産は104兆9,277億円で前年度末に比べて2兆1,349億円減少いたしました。 当年度末の当金庫単体の総資産は、前年度末に比べて2兆3,948億円減少の103兆4,176億円となりました。純資産の部は、前年度末比2,849億円減少の6兆6,540億円となりました。 主要な勘定残高につきましては、資産の部では貸出金が前年度末比2,059億円減少の11兆7,426億円、有価証券が前年度末比9兆7,754億円減少の52兆3,327億円となりました。負債の部では預金が前年度末比3兆9,196億円増加の65兆8,238億円となり、農林債が前年度末比6,493億円減少の1兆7,744億円となりました。 |

|

|

●平成30(2018) 年3月期 第3四半期決算概況 (平成29年4月1日〜平成29年12月31日)

●1 経営成績に関する定性的情報 当第3四半期累計期間における損益につきましては、連結経常利益は前年同期比678億円減益の1,672億円、親会社株主に帰属する四半期純利益は前年同期比558億円減益の1,331億円となりました。当金庫単体においては、資金収支を安定的に積み上げるべく財務運営を行った結果、資金利益は前年同期比834億円減少の1,378億円となりました。与信関係費用は、一般貸倒引当金繰入を主因に、21億円の費用計上となりました。有価証券関連損益は、前年同期比208億円減少の413億円の有価証券売却益等(純額)を計上し、有価証券の価格下落等による償却・引当は前年同期比11億円増加し、11億円の費用計上となりました。以上の結果、経常利益は前年同期比722億円減益の1,589億円、四半期純利益は前年同期比692億円減益の1,182億円となりました。また、業務純益は628億円となりました。 ●2 財政状態に関する定性的情報 当第3四半期末の連結総資産は113兆4,212億円で前年度末に比べて6兆3,585億円増加いたしました。当第3四半期末の当金庫単体の総資産は、前年度末に比べて6兆1,625億円増加の111兆9,750億円となりました。純資産の部は、前年度末比1,864億円増加の7兆1,254億円となりました。主要な勘定残高につきましては、資産の部では貸出金が前年度末比1,359億円減少の11兆8,126億円、有価証券が前年度末比2兆7,419億円減少の59兆3,663億円となりました。負債の部では預金が前年度末比4兆1,053億円増加の66兆95億円となり、農林債が前年度末比4,865億円減少の1兆9,372億円となりました。 |

|

|

|

|

●平成29(2017) 年3月期 決算概況 (平成28年4月1日〜平成29年3月31日)

●1 経営成績に関する定性的情報 当年度の世界経済は、底堅い景気回復を続ける米国経済に牽引され、全体として緩やかに上昇しています。米国経済は、雇用・消費を中心とした内需を背景として、底堅い景気拡大が続いており、欧州経済については、内需を主導とした循環的な景気回復が継続しています。中国経済は、成長が鈍化するなか、政策対応により下げ止まり、新興国経済については、資源価格の底入れ等により、持ち直しが見られます。こうしたなか、日本経済は、輸出主導で持ち直しつつありますが、個人消費が力強さを欠く等、緩慢な成長に留まっています。金融市場においては、上半期においてEU離脱を巡る英国の国民投票結果を受けたリスク回避の流れを受け、一時的に長期金利低下・株安・円高となる局面もありましたが、下半期以降、米国大統領選挙を契機に、米国を中心として大幅な長期金利上昇・株高・円安が進行し、年度を通じても、長期金利・株式は上昇、為替は円安となっています。その中で、米国は、堅調な経済指標を受けて、2回の政策金利の引き上げを実施しました。日本においては、昨年度の日銀のマイナス金利政策導入を受けマイナス圏にあった長期金利も、僅かながらプラスに転じています。このような環境において、連結経常利益は前年度比1,108億円減益の2,140億円、親会社株主に帰属する当年度純利益は前年度比651億円減益の2,061億円となりました。当金庫単体においては、資金収支を安定的に積み上げるべく財務運営を行った結果、資金利益は、前年度比745億円減少の2,743億円となりました。与信関係費用は、一般貸倒引当金繰入を主因に、27億円の費用計上となりました。有価証券関連損益は、前年度比180億円増加の377億円の有価証券売却益等(純額)を計上し、有価証券の価格下落等による償却・引当金は前年度比11億円増加し、軽微な費用計上となりました。以上の結果、経常利益は前年度比1,087億円減益の2,133億円、当年度純利益は前年度比681億円減益の2,034億円となりました。また、業務純益は1,235億円となりました。 ●2 財政状態に関する定性的情報 連結会計年度末の連結総資産は107兆627億円で前年度末に比べて5兆8,798億円増加いたしました。当年度末の当金庫単体の総資産は、前年度末に比べて5兆6,823億円増加の105兆8,124億円となりました。純資産の部は、前年度末比1,945億円減少の6兆9,390億円となりました。主要な勘定残高につきましては、資産の部では貸出金が前年度末比5兆9,672億円減少の11兆9,485億円、有価証券が前年度末比3兆7,785億円増加の62兆1,082億円となりました。負債の部では預金が前年度末比3兆656億円増加の61兆9,042億円となり、農林債が前年度末比7,092億円減少の2兆4,238億円となりました。 |

|

|

|

|

●平成28(2016) 年3月期 決算概況 (平成27年4月1日〜平成28年3月31日)

●1 経営成績に関する定性的情報 当年度の世界経済は、米欧中心に緩やかな成長が続いたものの、中国や資源国の成長鈍化等を受けて、全体としては足踏み状態となりました。米国経済は、消費・住宅投資を中心とした底堅い内需を背景に、緩やかな景気拡大が続き、欧州経済にも循環的な景気回復がみられました。一方で、中国やその他の新興国では、成長鈍化が目立ちました。こうしたなか、日本経済は内需・外需ともに低調となり、足踏み状態で推移しました。金融市場では、米欧長期金利は米国の利上げ開始見込み等を背景に上昇する局面もありましたが、中国経済への懸念や原油価格下落等を受け、年度末には年度当初の水準まで低下しました。日本の長期金利は低水準で推移した後、日銀のマイナス金利政策導入を受け、これまでに例のないマイナス圏まで低下しました。株式市場も中国経済への懸念や原油等資源価格低迷を受けて調整し、日本・欧州・新興国では水準を切り下げました。外国為替市場では、世界経済の不透明感を背景にした米国の利上げペース鈍化観測等を受けて、平成28年初めから円高が進行しました。このような環境において、資金収支を安定的に積み上げるべく財務運営を行った結果、当金庫単体の資金利益は、前年度比1,095億円減少の3,488億円となりました。与信関係費用は、与信先の業績改善等による引当金の戻入のため、193億円の収益計上となりました。有価証券関連損益は、前年度比195億円増加の197億円の有価証券売却益等(純額)を計上し、有価証券の価格下落等による償却・引当金は前年度比29億円改善し、11億円の収益計上となりました。以上の結果、経常利益は前年度比1,821億円減益の3,221億円、当年度純利益は前年度比1,329億円減益の2,715億円となりました。また、業務純益は2,257億円となりました。 ●2 財政状態に関する定性的情報 当年度末の当金庫単体の総資産は、前年度末に比べて6兆5,116億円増加の100兆1,300億円となりました。純資産の部は、前年度末比981億円減少の7兆1,336億円となりました。主要な勘定残高につきましては、資産の部では貸出金が前年度末比2兆198億円減少の17兆9,158億円、有価証券が前年度末比1兆4,088億円減少の58兆3,297億円となりました。負債の部では預金が前年度末比5兆3,523億円増加の58兆8,385億円となり、農林債が前年度末比4,312億円減少の3兆1,330億円となりました。連結財務諸表につきましては、当金庫単体の計数の比率が極めて高くなっております。当連結会計年度末の連結総資産は101兆1,829億円で前年度末に比べて6兆6,331億円増加いたしました。損益状況につきましては、連結経常利益は前年度比1,896億円減益の3,249億円、親会社株主に帰属する当年度純利益は前年度比1,400億円減益の2,712億円となりました。 |

|

2017 2017 |

|

|

●「地域に寄り添い、地域を守る」フィンテックつくる 2017/9/21

農林中央金庫 執行役員 荻野浩輝氏 フィンテック(金融とテクノロジーの融合)をテーマとするグローバルイベント「FIN/SUM WEEK 2017」の開催を機に、参加団体のキーパーソンに注目テーマや最新動向、新分野を切り開く意気込みを聞いた。農林中央金庫 デジタルイノベーション推進部長の荻野浩輝氏は銀行・金融業界だけでなく物流や第一次産業など幅広い分野に変革をもたらすフィンテックの可能性を高く評価しながら、地域を守る視点で活用していくと強調する。 ●地域貢献とデジタルへの思いを胸に初代部長に就任 農業協同組合(JA)などにより構成されるJAバンクの全国組織である農林中金の市場運用資産規模は、実に約70兆円にも上る。国内最大級の機関投資家である農林中金がフィンテックに熱いまなざしを向け始めた。今年7月、金庫内に「デジタルイノベーション推進部」を設置、荻野氏が初代の部長に就任した。 「グループ内でフィンテックが話題に上り始めたのは2年ほど前。最初は関係する部署から人を集めたワーキンググループで週1回話し合っていたのですが、本格的に動かなくてはならないと判断してフィンテックの専門組織を設けました。組合員の農家から『農業法人のバックオフィス業務をフィンテックで効率化できないか』と言った声が寄せられるなど、フィンテックへの関心は徐々に高まってきています」 1965年愛知県生まれ。同志社大卒業後、農林中金に入庫。システム企画部や企画管理部経営データ統括室など主にシステム部門を歩いてきた。デジタルイノベーション推進部長の直前の役職は企画管理部部長(データマネジメント担当)。 就職にあたり農林中金を志望した理由は、社会や地域に貢献する特別な使命を持つカッコよさに強く惹かれたから。その思いは、東日本大震災や熊本地震後にJAバンクが行った支援を通じてより強くなった。実際、JAバンクは計100台程度の移動店舗車両を導入する計画に取り組んでいる。移動店舗車両では貯金の入出金などの金融業務が可能で、地震などで支店やATMが被災した際には周辺地域から支援に向かえるほか、普段は店舗のない過疎地を巡ることで、顧客の利便性を高めるのが目的。全国規模の金融グループが移動店舗を大規模に導入する珍しいケースだ。「東日本大震災の時に移動店舗車両が威力を発揮し、実際に被災地からは感謝の声が多く寄せられました。地域に貢献し、地域を守るというJAバンクの存在意義を改めて感じました」。 業務システムや経営データ管理など、主に社内に向けていた目を外に向ける。「インターネットビジネスに直接関わるのは2000年に米カリフォルニア大に留学して以来です。当時の米国はシリコンバレーを中心したネットバブル・ITバブルの絶頂期で、グーグルやアマゾンなどのITベンチャーの急成長を目の当たりにするなど、いろいろ勉強になりました。その体験をようやく活かせるとワクワクしています」。 インターネットビジネスの可能性を考えるには柔軟な思考が必要だ。現状で便利だと感じられる状態がそのまま未来も続くとは限らない。むしろ未整備で不便な状況が一気に飛躍を遂げるきっかけになるかもしれない。 「留学で暮らした2年間の米国生活が考え方の根底になっています。金融サービス面でみると、日本はインフラが高度に整っています。それに比べて米国はインフラが整備されていないところがあり、人々がストレスを感じていただけに、いち早くオンラインバンキングに取り組むことができた。デジタル化には現状を大きくひっくり返す力がある。巨大なITビジネスが形成された今後は、イノベーションが求められる時代です。どんな新ビジネスが出現するかは予想がつきませんし、予想がつくものは大したものではありません。今年、誕生10年を迎えたiPhoneを例にとると、アップルは顧客やユーザーが求めるものを作ったのではないはずです。ユーザーがどう使うか分からないけれども、必ず世の中を変えていくと考えたのでしょう。フィンテックも世間に知られ始めてまだ数年ですが、これから生まれるものは世の中を大きく変える可能性があります」。 ●デジタル化が進んでも地域の生活のプラットフォームであり続ける JAバンクは全国津々浦々に約8000の店舗を抱えている。メガバンクと比較すると店舗の数は一ケタ多い。 「他の金融機関に比べて店舗を維持するコストがかかることは確かです。だが、地方の店舗が採算が合わないからという単純な経営判断で廃止することはできません。どんなに過疎が進みつつある地域であっても金融サービスを放棄するわけにはいかない。そうしたJAバンクの使命は何が起こっても変わりません。農林中金がフィンテックを考える際に大事にするべきなのは、情報通信技術(ICT)によるデジタル化と人が関わる部分のメリハリだと思います。欧州では、デジタル化で置き換える業務とフェースツーフェースの業務を並立させていくと言っている金融機関もあり、農林中金も方向は同じです」。 フィンテックで農林中金が見つめる目は国内外の金融機関、大手企業、スタートアップ企業だけではない。むしろ、自らの基盤である地域を深く掘り下げる方向にも向けられている。農林中金は7月、金庫内に「JAバンク資産形成推進部」を設置し、JAバンクによる農業者向け資産形成コンサルティング機能をサポートする体制をスタートさせた。 「地域農家の資産運用だけでなく、農家の高齢化に対応してスマホで手軽に操作できるツールなどを開発していきます。農家の高齢化で遺産相続や後継者不足などの問題が深刻化しており、このまま放置しておくと地域そのものが崩壊しかねません。総合事業体としてのJAは現在でも地域の生活に不可欠なプラットフォームを提供しています。経済のデジタル化が進んだとしてもJAは地域と第一次産業を支えるプラットフォームであり続け、家族をつなぐ、世代をつなぐ仕組みを担っていくのが我々の使命だと考えています。フィンテックやアグリテック(農業とテクノロジーの融合)の進展で、もっと地域を創生する仕組みをつくれるかもしれません」。 荻野氏が「FIN/SUM WEEK 2017」で注目するイベントの1つが、世界の大学生・大学院生が参加し、与えられたテーマのソリューションアイデアを競う「アイデア・キャンプ」だ。「地方創生」などのテーマに対し、学生チームがどのようなソリューションを出してくるかに期待感が高まるという。 「地域の現状に対する危機感はJAグループ全体が共有しています。地域に寄り添い、地域と第一次産業を守るという使命をフィンテックでどう実現していくか。FIN/SUM WEEK 2017が多くの人に地方創生の新しいアプローチを考えるきっかけになってほしいと思っています」という。 |

|

|

●農林中金 1100億円減益−16年度決算 2017/5/26

農林中央金庫は5月25日、平成28年度(2016年度)決算を公表した。経常利益は2140億円を確保したが、外貨調達費用が増加し前年度にくらべて1108億円減少した。ただ、計画では1500億円程度の経常利益目標としていることから高水準を実現。自己資本比率も24.39%と高水準を維持した。 「JAは総合事業が大原則」と語る河野理事長 28年度は経常収益は前年度比774億円の1兆3653億円だったが、経常費用が1883億円増加し1兆1512億円となったことから経常利益は▲1108億円の2140億円となった。 経常費用のうち資金調達費用が1428億円増加した。円の調達費用は横ばいだったが、ドルの調達費用は米ドル金利の上昇が影響した。純利益は▲651億円の2061億円となった。2期連続で減益となったが、記者会見で河野理事長は29年度も「1500億円程度の経常利益確保をめざす」と話した。 また、昨年6月から食農ビジネスとして農業と食品産業などを横断的に結びつける食農法人営業本部など4本部制を導入した成果を強調した。 とくにJA全農との協調した英国卸売会社(SFG社)の買収による輸出拡大対策などは、JAグループとして成果が見込まれるとして今後とも生産者手取りの向上につなげていくとした。また、農業法人への融資も28年度で新規に241社で実績をあげたほか、系統全体での農業貸出しも3500億円となり「これまでにない画期的なことではないか」と話した。 一方、JAの信用事業譲渡問題については「あくまでもJAが総合事業をやっていくのが大原則」と強調した。ただ、信金、信組などと同等のリスク管理態勢を実現することがJAに求められていることから、 「その実現がJAにとって難しいという判断をすれば一義的には合併によってそれをクリアすることになり、合併が難しければ信用事業譲渡という代理店方式が仕組みとしてあるためその選択をするということになる」とのJAグループとしての基本方針を指摘するとともに、「代理店方式は目的ではなくあくまでも手段。JAの事業がやりやすくなるための手段であり選ぶのはJA」とJAの自主判断であることを強調した。そのため信連や農林中央金庫が各JAに今後の経営についてのシミュレーションを9月までに提示し、それをもとに31年の5月末までに各JAが判断することにしている。河野理事長は「かりに事業譲渡を選択するJAがあれば信連と農林中金で全力で支援していかなければならないと考えている」と話した。 |

|

|

●農中理事長が9年目突入か「特例活用」で続投強行 2017/4

農林中央金庫はJAグループから大量の資金を集め、総資産100兆円超を誇る国内最大級の機関投資家である。だが、その経営実態はあまり知られていない。実は経営トップには、河野良雄理事長(68)が内規に反して8年近くも居座り続ける。このため、政界や金融界からは「きちんとガバナンスが機能しているのか」(自民党農林族議員)といった疑問もぶつけられている。かつて農中の理事長ポストは農林水産省の最有力天下り先であり、事務次官経験者の「指定席」だった。しかし、天下り批判を浴びて同省は指定席を失い、代わって生え抜きの河野氏が2009年に棚ボタで理事長に就任。以来、農業金融の最高権力者として君臨する。農中には理事長任期について、「原則2期6年」という内規がある。このため河野氏も2015年6月の通常総代会で退任するとだれもが予想していたが、同氏は続投を強行した。 ●トップメッセージ 農林中央金庫は、「農林水産業者の協同組織を基盤とする金融機関として、JA(農協)、JF(漁協)、JForest(森林組合)など会員のみなさまのために金融サービスを提供することにより、農林水産業の発展に貢献するとともに、国民経済の発展に資すること」を目的としています。 農林中央金庫法第一条にあるこの社会的役割は、私たち役職員の一人ひとりが、どのような分野で仕事をしていても忘れることのない、唯一無二の使命です。 そしてその使命を果たしていくため、食農ビジネス、リテールビジネス、投資ビジネスの3つのビジネス領域で様々な活動をしています。 当金庫はこのような金融機関として、多様なステークホルダーのみなさまの信頼を得て、経済・社会の持続的な発展に貢献していくことをCSRの基本としています。 引き続き、当金庫は着実に自らの使命を果たしてまいりますとともに、農林水産業の現場にある会員と相互に連携しながら、CSRに取り組んでまいります。 ステークホルダーのみなさまにおかれましては、忌憚のないご意見、ご指導を賜りますよう、よろしくお願いいたします。 2017年7月 代表理事理事長 河野良雄 |

|

2016 2016 |

|

|

●進次郎氏も“不要論”急に唱え 官邸が農林中金60兆円を狙う 2016/1/23

安倍首相と急接近と読売新聞(21日付)に報じられた小泉進次郎・自民党農林部会長。読売は農水改革を進める上で、「安倍・小泉」ラインの思惑が一致と書いたが、となると進次郎議員が今月13日、「農林中金はいらない」と急に不要論を唱え始めたのも何やら怪しい。GPIF(年金積立金管理運用独立行政法人)の買入れ余地も限界に近づき、官製相場の“実弾”が尽きつつある中、官邸が「農家の貯金」に触手を伸ばしているためだ。 21日も日経平均株価は昨年来安値を更新し、1万6000円割れ寸前まで落ち込んだ。 「テクニカル指標では明らかに売られ過ぎのサインが出ている。なのに反発しないのは、市場心理を好転させる材料が一つも見当たらないからです。私は近いうちに1万4500円まで下がると分析しています」(エモリキャピタルマネジメント代表の江守哲氏) このまま3月期末に突入すれば企業決算はメタメタ。さらに売りが売りを呼ぶ展開となる。そこで官邸が目をつけたのが「農家の貯金」だ。世界屈指の機関投資家といわれる農林中央金庫に株を買い支えさせるつもりらしい。 「農林中金は60兆円を超える運用資産がありますが、運用比率は債券が67%で国内株式は3%に過ぎない。これをGPIFと同レベルの25%まで引き上げさせれば、約13兆円が株式市場に流れ込みます」(金融関係者) 特殊法人だった農林中金は20年前に民営化されたが、現理事長の前までトップはすべて農水次官の天下り。銀行免許を持つ金融機関なのに、所管は金融庁ではなく農水省だ。今、その農水省が官邸の“農政叩き”に怯えている。 「官邸にとってTPPに反対姿勢を貫くJAグループは目の上のタンコブといえます。だから昨年、JA全中の権限縮小などを盛り込んだ改正農協法を成立させました。JAグループが弱体化すれば、その延長線上に農水省の弱体化があるのは間違いない。次第に官庁としての存在意義が失われていくでしょう。かつての運輸省や労働省のように解体再編論が浮上するかもしれません。農水省は何としても“お家取りつぶし”を免れたい。官邸の意向をくんだ農水省が、“積極的な株式投資”を農林中金に促す可能性はあります」(政治評論家・伊藤達美氏) つまり、進次郎議員の「いらない」発言は農林中金に投資を促すプレッシャーの一環とみられている。 年金の次は、汗水流して働いた農家のお金が“バクチ”につぎ込まれることになりそうだが、そんなことが許されるのか。 「株価の底割れが止まらないのは、GPIFによって歪められた官製相場を外国人投資家が完全に見限ったからです。相場全体が奈落の底に向かっているところに農家マネーを投入したところで焼け石に水だし、余計に投資家の不信感を募らせるだけ。まったくのムダです」(株式評論家・倉多慎之助氏) 万策尽きた「安倍ギャンブル相場」。JAグループは一丸となり、参院選で安倍政権に鉄槌を下した方がいい。 |

|

|

●小泉進次郎氏が批判する「農林中金」、いったいどんな金融機関なの? 2016/1/20

自民党の小泉進次郎・農林部会長が「農林中金はいらない」と発言したことが波紋を呼んでいます。現在の融資姿勢は農家のためになっていないということを批判したのですが、果たして農林中金とはどのような金融機関なのでしょうか。 小泉氏は14日、記者団に対し「貸出残高のうち農業の融資に回っているのは0.1%だ」と述べ、農業への貢献が少ないと批判しました。 農林中央金庫(農林中金)は、かつては特殊法人でしたが、現在は民間金融機関となっており、JAバンクグループの一角を構成しています。もともとは、農林水産業におけるメインバンクとして、農林水産業を支援する目的で設立されました。しかし、実際には各地のJAバンクに預けられた預金を集め、一括運用する機関としての役割が濃くなっています。 JAグループは農家から90兆円ほど預金を集めていますが、このうち約50兆円が農林中金に集められ、集中的に運用されています。農業従事者から集めた預金を適切に運用することも支援策の一環ですし、農家への直接的な支援は各地のJAバンクなどが行っていますから、同行が何もしていないというわけではありません。しかし、見方を変えれば、JAバンクの経営を助けているだけという解釈もできますから、農家のためになっていないという小泉氏の発言にも一理あるわけです。 農林中金は、各地のJAバンクから資金を集めるという事業構造ですから、黙っていても預金を獲得できるという、銀行マンにとってはまさに夢のような会社といってよいでしょう。一般的な銀行はボーナス時期に合わせてキャンペーンを打ったり、退職金をもらうサラリーマンの家庭に何度も足を運んだりと、預金を集めるために相応の努力をしています。銀行業務の中でもっとも重労働である預金獲得をしなくてもよいので、金融業界において農林中金はあこがれの存在でもあり、半分やっかまれる存在ともいえます。 こうした恵まれた環境は運用の面でも発揮されています。集められた預金は、一般的な融資ではなく、多くが有価証券に投資する形で運用されています。農林中金は世界でも屈指の機関投資家といわれており、農林中金からの運用委託や売買の注文を獲得しようと、各金融機関が激しい営業攻勢をかけています。 もっとも農林中金は、ただ黙って座って他の金融機関からの営業を受けていればよいというわけではありません。JAグループの経営は近年苦しくなっており、集めた預金を高い利回りで運用しなければならないというプレッシャーにさらされています。このため時には行き過ぎた運用を行ってしまうこともあり、米国の住宅バブルの崩壊では、巨額の損失を計上した過去もあります。 |

|

2015 2015 |

|

|

●最大リスクは「米ドル金利の上昇」 2015/6/22

農林中央金庫の斎藤真一専務は、当面の資金運用について「最大のリスクは米ドル金利の上昇だ」との認識を示し、米国債券の動向に細心の注意を払っていく方針を示した。運用好調で前期(2015年3月期に)に最高益を更新した農林中金の約65兆円に上る運用資産の過半は米ドル建てとなっている。 農林中金は全国の農業協同組合(JAバンク)の中央機関。運用部門担当の斎藤専務は15日のブルームバーグとのインタビューで、米ドル金利について「去年よりは今年の方が金利が上がるリスクの切迫感は高い」と指摘。「年内に利上げはありうべしと思いながら運営しないといけない」と述べた。 農林中金の15年3月期決算は、円安を背景に外国債券の配当や利息収益が膨らんだことを主因に純利益が前年同期比2倍以上の4113億円と過去最高を記録した。市場運用資産約65兆円の通貨別割合は、日本円の30%に対して米ドルが56%と過半数を占めており、米金利の上昇は国債価格下落などを通じて運用戦略やその結果に影響を及ぼす。 斎藤専務は今期の運用方針について、「石橋をたたきながらも大胆に投資していくコーシャスリーセレクティブだ」とし、金利上昇観測のある米債券については「極めて短い年限への投資にならざるを得ない」と述べた。農林中金は毎期、農協からの2−3兆円に加え債券償還分と合わせ数兆円規模の新規投資を行っている。 ●保守的戦略 3月末の運用資産は国内債24%、外債43%、株式5%など。有価証券の評価益は外債や投資信託などその他が1兆円超増加したが、日本国債は489億円だった。斎藤専務は日本国債について「積極的に投資できない」とし、その代替先としては「ドルとユーロで探すしかないが、円とする場合は日銀の当座預金に置いておく」と述べた。 日経平均株価 が年初から15%上昇する中、斎藤専務は株式での資金運用について、株式保有リスクを自己資本に反映するバーゼル規制の強化見通しや収益の振れなどにも考慮し、「より多く株にアロケートしていくことにはならない」と述べた。ただ、「極端に増えたり減ったりしない」と現状を維持する方針を示した。 今秋にも上場予定のゆうちょ銀の預金限度額引き上げなど業務拡大について斎藤専務は、「明確に反対」と主張。農林中金の運用資産の源である農協の預金業務に「多大な影響を及ぼすことになる」との懸念を表明した。安倍晋三政権が進める農協改革も農林中金の業務に影響を与える可能性があるとして注視している。 |

|

|

●農林中金、7期ぶり最高益 15年3月期 2015/5/22

農林中央金庫が22日発表した2015年3月期の連結純利益は14年3月期比2.6倍の4113億円と、7期ぶりに最高益になった。長期金利の低下(債券価格の上昇)や株価上昇などの市場環境の改善で運用収益が拡大した。今後は高収益を背景に、農業向け貸し出しの拡大を目指す。 資金運用収益が1兆337億円と29%増えたことが好業績の主因。総資産は15年3月末時点で94兆5497億円と1年間で14%増えた。運用資産は7割が外貨建てで、円安で金額が膨らんだ影響も大きい。ただ15年9月から米国が0.25%の利上げを3回実施すると想定しており、金利の上昇などで16年3月期は経常減益を予想している。 農中は2008年の米リーマン・ショック後、証券化商品などの価格下落で赤字に転落した経緯がある。その後、運用手法を見直したため、足元では08年と同規模の危機が起きても含み益が残るという。 |

|

|

●60年ぶりの農協監査制度改革 全中の監査権廃止で日本の農業の何が変わるのか 2015年2月8日に、政府と全国農業協同組合中央会(以下、全中と表記)の間で全中がこれまで、全国各地にある700に上る地域農協に対して独占的に有していた監査権を廃止することで合意がまとまりました。また、この他にもいくつかの改正点が合意されました。ところで、この結果、何がどう変わるのでしょうか?今回は、私たちの食という生活の基本にかかわるものでありながら、あまり馴染みのない農協および、全中という組織について、全中が担ってきた監査権や、監査法人の説明も交えながらわかりやすく解説いたします。 ●全中と農協と農家の関係 ●全中とは 全中は、昭和29年に農協法に基づいて設立された組織です。その当時、経営に行きづまる地域農協が多くあったことから、農協の指導監督の役割を担って誕生しました。そのため全中は、それぞれの地域の農協に対して監査権や、指導権という強力な権限を有していました。今回の改正ではこの、権限の一部が廃止されたり、新たな組織に移譲されるものです。 ●農協とは 農協とは、戦前から存在する農家を支援する組織です。当初は作付のアドバイスや、農業に必要な資材の販売などを通じて日本の農業を支援してきました。やがて、農家向けの保険や金融の商材を取り扱い始め、現在では非農業従事者であっても、準会員としてこれらの金融サービスを受けることができます。かつては多くの農家が加入していました。しかし、現在は高齢化や、販売チャンネルの多様化に伴い、農協に属さない農家や、一部の資材を購入するだけなど部分的に関わるだけの農家も登場しています。 ●今回の合意で全中と農協の関係で変化する2つのこと 今回、政府の規制改革会議が検討し提言したJAの改革案が合意されたことにより、全中と地域農協の関係が大きく変化します。 ●監査権の廃止 全中が地域農協に対して持っていた監査権が廃止されました。そして、全中の監査部門は、新たな監査法人として独立します。その結果、各地域の農協は自分たちの組織の監査役を、一般の監査法人からも選べることになり、選択肢が広がります。一方、全中から独立した監査法人も地域農協が選ぶ監査法人の選択肢の一つとなります。 ●監査法人とは何か ところで、今回全中から新たに独立する監査法人とは通常の法人と何が違うのでしょうか。 監査法人と一般の法人の違いは、監査法人の場合は所属する社員に最低5人の公認会計士が必要な点です。 監査法人とは、昭和41年の公認会計士法の改正により創設された、組織的監査の担い手のことです。監査法人制度ができる以前の上場企業の監査は、個人の公認会計士によって行われてきました。しかし、昭和の時代の不況による倒産が相次ぐ中で、多数の粉飾決算が明るみに出ました。 そこで、監査を個人ではなく組織的に行うことで、監査業務の信用度や公正さを高めるような制度が創設されました。このような経緯があるため、監査法人を設立するには5人以上の公認会計士が必要になります。 ●今回の改正点は3つ 今回の改正点は監査権の廃止、指導権の廃止、準会員の利用規制の見送りの3つです。最後に、改めて何が変わるのかを振り返ってみましょう。 ●1.全中の農協への監査権の廃止と監査法人の設立 地域農協の監査を行えるのはこれまで全中だけでした。しかし今回の改正で、全中の監査権が廃止され、代わりに新たな監査法人が設立されることになりました。今後、地域農協は自分たちの監査を、一般企業と同様の監査法人か全中から独立した監査法人かどちらに依頼するか選べるようになります。 ●2.全中の農協への指導権の廃止 全中が地域農協に対して持つ指導権の廃止です。これは、農協法に根拠がある権限で、これにより全中は、農協の組織、事業、経営に対し、大きな権限をふるってきました。この指導権も今回の合意により廃止されました。具体的には、法務、税務、会計、経営管理、内部統制、コンプライアンス等についての指導をする権利が廃止されます。これは、全中から県ごとの団体を経て、下部の地域農協まで貫かれた指揮命令系統が見直されることを意味します。つまり、地域農協は指導を受けなくてもよくなり、今までよりも自由に活動をすることが可能になりました。全中が指導することで、全国的に統一された行動を取ることが可能でしたが、一方で各地の農協が独自に工夫した施策を行いにくいというデメリットもありました。今回の改正では、この地域農協が独自に工夫をする自由度が上がるものになります。 ●3.準組合員の利用規制の見送り 今回の改正には、準組合員の利用規制をかけることが盛り込まれていました。準組合員とは、農家にその資格がある正組合員に対して、農家でない組合員を指すことです。しかし、この改正点については、今回は見送られました。規制が検討された理由としては、農家でない人たちが農協の金融部門を利用するために準組合員となる例が多くあるためです。本来農家のための組織である農協の会員に、農家ではない人が増加することで農家のための施策が取りにくくなることなどが懸念されています。今回見送られた規制内容は、正組合員の事業利用の2分の1を超えてはならないというものです。しかし、この規制を適用することで準組合員数が圧倒的に多い農協にとっては死活問題になりうるので、今回は見送られました。 ● 今回の合意は、全中の1954年の発足から数えて60年ぶりの日本の農業における歴史的な改革となります。 普段の生活ではあまり意識しない、農協と全中の関係ですが、私達の食生活に大きく影響する分野でもあります。この制度改革が、日本の農業の未来に対してどう影響するのか、今後も注目していきましょう。 |

|

|

●農林水産業の将来を描くバンカーたち 2015/1/16