上品に 金融マーケットでの投資運用

下品に言えば 賭場での博打

「人の行く 裏に道あり 花の山」

博打の原則も理解しない GPIF年金運用

年金が消滅しかねない

|

|

|

年金の運用委託会社 賭場の住人です 売り買いの「手数料」で生きています 同じ銘柄株 左の客に「買い時です」 右の客に「売り時ですよ」 平気で勧めます GPIFが儲けようが損しようが 関係ありません |

あまりの巨額資金 GPIFに裏道はありません いつも陽に晒されています 儲けるチャンスは極僅か 賭場の住人は 高値でつかませ 安値で買いたたくでしょう |

GPIF 投資株式銘柄を公表 一見 公正のようですが 弩アホ 馬鹿の極み 博打で手の内など 誰も見せません 慈善団体です |

|

●年金積立金管理運用独立行政法人 [GPIF] 8/26 2016(平成28)年度第1四半期の市場環境は、国内において物価下落基調が続く中、日本銀行の追加金融緩和が見送られたことから、ドル円は方向感に欠ける展開が続きました。6月に入ると、 1米国雇用統計(5月)が事前の予想を大きく下回ったこと 2英国の国民投票において欧州連合(EU)からの離脱という市場予測と異なる投票結果となったこと などから、急激に円高が進むとともに、世界の株式市場は一時的に大きく下落しました。このため、4月から6月までの当法人の実績の収益率はマイナス3.88%となりました。 当法人は市場変動による影響について多角的に分析しつつ、長期的な観点から運用を行っており、短期的に市場価格が上下しても年金受給に支障を与えることはありません。また、リスク管理体制の強化、高度で専門的な人材の確保を進めております。私どもは、投資原則・行動規範を遵守し、年金財政に必要な積立金を残すためにしっかりと受託者責任を果たしてまいります。 ● 年金積立金は長期的な運用を行うものであり、その運用状況も長期的に判断することが必要ですが、国民の皆様に対して適時適切な情報提供を行う観点から、作成・公表が義務付けられている事業年度ごとの業務概況書のほか、四半期ごとに運用状況の公表を行うものです。 平成28年度第1四半期 市場運用開始以降 (平成13年度〜平成28年度第1四半期) 収益率 -3.88%(期間収益率) 2.39%(年率) 収益額 -5兆2,342億円(期間収益額) 40兆1,898億円(累積収益額) 運用資産額 129兆7,012億円(平成28年度第1四半期末現在) ● 基本ポートフォリオ / 年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。具体的には、「安全かつ効率的な運用」を行う観点から、以下のとおり複数の資産を組み合わせて運用を行うこととしています。 第1四半期末(平成28年6月末)(年金積立金全体)構成割合 国内債券 39.16% 国内株式 21.06% 外国債券 12.95% 外国株式 21.31% 短期資産 5.51% 合計 100.00% (注1)上記数値は四捨五入のため、各数値の合算は合計値と必ずしも一致しません。 (注2)年金積立金全体とは、年金特別会計で管理する積立金を含みます。なお、基本ポートフォリオは、年金特別会計で管理する積立金を含めた年金積立金全体に対し、国内債券35%(±10%)、国内株式25%(±9%)、外国債券15%(±4%)、外国株式25%(±8%)です。 (注3)オルタナティブ資産の年金積立金全体に占める割合は0.05%(基本ポートフォリオでは上限5%)です。 |

●GPIF:評価損5.2兆円、運用改革後の全収益が消失−4〜6月 8/26 世界最大の年金基金、年金積立金管理運用独立行政法人(GPIF)は、2四半期連続で巨額の運用評価損を計上した。国内株価の下落や円高を背景に、運用資産額は基本ポートフォリオを前例のない大幅な見直しを実施する前の水準まで目減りした。 GPIFが26日午後に公表した今年度第1四半期(4−6月)の運用状況によると、収益率はマイナス3.88%、評価額はマイナス5兆2342億円。いずれも1−3月期に続く不振だった。6月末の運用資産は129兆7012億円。過去最高だった1年前の141兆1209億円から11兆4197億円減り、14年6月末以来の低水準となった。前身の年金資金運用基金として自主運用を始めた2001年度からの累積収益は40兆1898億円。 資産別の収益率と評価額は、国内株式がマイナス7.38%とマイナス2兆2574億円、外国株式がマイナス7.76%とマイナス2兆4107億円、外国債券がマイナス8.02%とマイナス1兆5193億円だった。ともに円高による目減りを価格の上昇で補い切れなかった。収益が増えたのは国内債券のみで、1.91%と9383億円。 6月末の円相場は3月末との比較で主要10通貨全てに対して上昇。英国の国民投票で欧州連合(EU)離脱派が勝利した6月24日は、対ドルで一時7円超の円高となった。国内株は大幅に下落する一方、日本銀行のマイナス金利政策を受けた国内債の利回りは低下。資産構成の見直しでリスク資産を増やしたGPIFに逆風となっている。 高橋則広理事長は説明資料で、収益率がマイナスとなった理由について、5月の米雇用統計が事前予想を大きく下回ったことや、市場予測と異なる英国のEU離脱投票結果を受けて、急激に円高が進み、世界の株式市場が一時的に大きく下落したことを例に挙げた。 GPIFの運用は、2014年10月の大幅な見直しで、株式と債券が半分ずつで国内資産6割・外貨建て資産4割という分散型となっている。基本ポートフォリオは、国内債が35%、内外株式がそれぞれ25%、外債が15%。5%だった短期資産は各資産に分散して管理している。 GPIFの資産構成見直しの詳細については、こちらをご覧下さい GPIFは、新たな目標値に向けた資産構成への変更がほぼ終了した昨年7−9月期に自主運用開始以降で最大の評価損を計上した。世界的な市場混乱からのリスク回避の動きが円高圧力となり、保有する内外株式と外債の評価を目減りさせたためだ。金融市場は年末にかけて持ち直したものの、今年に入ると円高・株安が再燃。GPIFの直近1年間の評価損益はマイナス13兆1929億円に上っている。 14年10月から今年6月末までの通算運用は1兆962億円の損失。昨年6月末までの3四半期で12兆円余りを稼いだGPIFは、運用改革後の収益全てを失った格好だ。ただ、運用資産は第2次安倍晋三内閣の発足直後に当たる12年末からとの比較で約17.8兆円増となっている。 年金特別会計が管理する資金も含めた積立金全体に占める国内債の割合は6月末に39.16%と3月末の過去最低から3四半期ぶりに上昇。国内株は21.06%と14年末以来の低水準に後退した。外債は12.95%と3四半期連続で低下。外株は21.31%と2四半期連続で下がった。短期資産は5.51%。全体の5%を上限とするインフラ投資やプライベートエクイティ(PE、未公開株)、不動産などのオルタナティブ(代替)投資は0.05%だった。 長期金利の指標となる新発10年物国債利回りは6月末にマイナス0.23%と3月末から18ベーシスポイント(bp、1bp=0.01%)低下した。TOPIXは7.53%安い1245.82。米国債の10年物利回りは1.4697%と30bp低下。円の対ドル相場は1ドル=103円20銭と9円37銭の円高・ドル安が進んだ。MSCIコクサイ・インデックスは円換算で8%下落した。 |

●GPIF運用損5兆2342億円 2期連続赤字 4〜6月、「累計」は初赤字 8/26 公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が26日に発表した2016年4〜6月期の運用実績は、5兆2342億円の赤字となった。赤字は2期連続。英国によるEU(欧州連合)からの離脱決定などで加速した円高・株安が響いた。14年10月に資産構成に占める株式の比率を2倍に増やして以降の累積では1兆962億円のマイナスと、初めて赤字に転落した。 6月末時点の運用資産は129兆7012億円で、4〜6月期の運用利回りはマイナス3.88%だった。運用資産は15年6月末(141兆1209億円)や16年3月末(134兆7475億円)から減少した。 収益(市場運用分)の重荷となったのは株式。国内株が2兆2574億円、外国株が2兆4107億円の赤字だった。円高が響いて外債の運用も苦戦し、1兆5193億円の赤字となった。国内債は9383億円の黒字を確保したが補いきれなかった。 6月末の資産構成は国内株が21.06%、外国株は21.31%だった。国内債は39.16%、外債が12.95%、短期資産は5.51%だった。GPIFは当面、資産の基本ポートフォリオを維持する方針という。 |

●なぜ年金は溶けたのか?「GPIF運用損5.3兆円」の危なすぎる内訳 7/31 5.3兆円損失は序章、アベノミクス成長戦略に暗雲が立ちこめる ●リーマン・ショック以来の大幅損失 年金積立金管理運用独立行政法人(GPIF)は7月29日、通常より約1カ月遅れで、2015年度の運用結果を正式公表しました。 国民年金、厚生年金合わせて130兆円余の年金資産を運用した結果は、全体で5兆3098億円(運用利回り-3.81.%)の損失。年度全体での損失は2010年度の3千億円の損以来、5兆円もの大幅損失はリーマン危機の2008年度に9兆3千億円(-7.57%)の損失を出して以来となります。 この結果、2014年度末に137兆5千億円あった資産は、134兆7千億円に減少しました。 通常、運用結果の発表は毎年7月初旬になされていましたが、今年は参議院選挙があり、その前に巨額損失を出すのがはばかれたとみられます。ちなみに3年前の2012年度分は、利益が出たこともあり、参院選前の7月2日に運用結果が公表されています。 損失の原因は、昨年夏と今年初めの世界的な市場不安のなかで、株価が内外ともに大きく下落し、為替が円高になったため、株式運用分と、外国債券、外国株で損失が出たためで、国内債券は金利低下、つまり債券価格の上昇により、利益を計上しています。 これを係数で示すと、国内債券は年間2兆円の利益で利回りは4.07%、国内株式は3.5兆円の損失で利回りは-10.8%、外国債券は0.7兆円の損失で-3.32%、外国株式は3.3兆円の損失で-9.63%となりました。 ●リスク資産配分が裏目に。利益よりリスクが顕在化 今回の大幅損失では、2014年10月に基本ポートフォリオの見直しがなされ、その際に国内債券での運用を大幅に圧縮し、代わって内外の株式、外国債券での運用を大きく拡大したことが裏目に出ました。 年金資産を少しでも増やしたいとして、ハイリスク・ハイリターンのポートフォリオに変えたのですが、結果的にこのハイリスクの方が顕在化してしまいました。 確かに、日本の公的年金が置かれた事情は、掛け金として毎年入ってくるお金より、年金給付する額が4兆円も上回るようになり、より高い運用利回りが求められていました。それだけに、ハイリスク・ハイリターンの運用に切り替える案は理解できますが、タイミングが良くありません。 一般的に、給付額よりも掛け金が多い未成熟段階の年金では、このハイリスク・ハイリターンは向いています。 しかし、日本のようにすでに掛け金よりも給付額の方が多くなってしまったような「成熟期」の年金では、リスクをとって損失を被ると、資金が急速に減少し、将来の支払いを危ういものにします。 つまり、2014年でのポートフォリオ見直しで、大きくリスク資産に運用を傾斜したことは、日本の置かれた状況からは、決して正しい判断とは言えないものです。 それでもあえてこれをアベノミクス「成長戦略」の柱に組み入れました。その狙いは、これが日本の成長に寄与すると考えたからではなく、巨大な年金ファンドが大量の株買い、外貨買いをすることで、結果として円安に誘導し、株価を押し上げ、インフレ率を高めることで、内閣支持率を高め、政府債務をインフレ調整後の実質で抑制する効果を狙ったと見られます。 ●従来比率のポートフォリオなら損失は出なかった 実際、2014年10月に運用を見直し、株や外貨資産の買い入れを増額してからは、日銀の追加緩和も重なり、円安、株高が進みました。2015年半ばには、ドル円が125円台まで円安となり、日経平均株価は2万円を大きく超えて上昇しました。 その点では、リスク資産傾斜が、短期的にはGPIFの収益拡大のみならず、アベノミクスへの期待を高める面はありました。 しかし、これはあくまで短期効果で、長い目で見ると、主要国の金融緩和が究極まで進み、債券を中心に市場が異常な事態になっています。何と、世界にはマイナス金利の国債が10兆ドルもあります。 長期金利がマイナスということは、それだけ債券価格が異常な高騰を見せていることになり、これが株価や不動産価格などにも影響して、バブルを生みだしている面があります。 実際、日本の株価も2万円台を付けてからは次第に低下傾向となり、為替も2015年の6月を境に、以降は次第に円高ドル安に向かい始めました。 GPIFが株や外貨資産に傾斜して1年も経たないうちに、GPIFのポートフォリオは、ハイリターン局面からハイリスク局面にシフトしてしまったことになります。いかにもタイミングが悪すぎました。 ちなみに、ポートフォリオが従来の比率、つまり国内債券60%、国内株12%、外国債券11%、外国株12%のままであったとすると、国内債券の利益が3兆円以上に拡大し、内外株の損失が約半分になるので、2015年度の全体損益はほぼゼロとなり、5兆円を超える損失を出さずに済んだことになります。 ●「長期的な視点で見てほしい」のウソ 政府やGPIFは短期の成果で判断せずに、長期的な利益を見てほしいと言います。 そこでこの10年間の累積運用利益額をチェックしてみると、全体の利益は29.7兆円ですが、その内訳は国内債券で13.7兆円、国内株で1.8兆円、外国債券で4.8兆円、外国株で9.4兆円稼いだ形になっています。 この10年では国内債券がもっとも利益を上げ、次いで外国株となり、国内株が最低でした。 この結果を見ても、国内債を減らし、株や外国資産にシフトしたのは、長期の傾向を反映したというより、株価押し上げ、円安狙いとしか思えません。 その株や為替がGPIF自らの運用で押し上げられ、しかも主要国の異常な緩和策の中でバブルになるなど、ゆがみが出ているとすれば、今後の運用にも大きな影響が出ます。 ●「世界的な運用危機」で高まる損失拡大リスク 実際、昨今の世界市場を見ると、2015年度の損失は決して一時的とは言えない面があります。 今年1-3月に限った運用損失は4兆5千億円あまりでしたが、その後の4-6月期もほぼ同じ額の損失が発生したと見られます。英国のEU離脱選択もあり、市場はまた不安定になり、為替が一段と円高になったためです。 現に、4-6月期の日本のメガバンク3行の税引き後利益は、前年比3割もの減益となりました。運用利回りの低下と、市場が不安定な中で投信の販売が不振だったためですが、生保や年金の運用も同様に苦しい状況になっています。 その状況は、今後さらに悪化する懸念があります。そもそもマイナス金利が広がる債券のバブルが更に膨らむ可能性よりも、潰れるリスクが大きいためです。 マイナス金利を主導してきた日銀、ECB(欧州中央銀行)が、さすがにマイナス金利の拡大に限界を意識し始めました。金融緩和の行き詰まりが、こっそりと「ヘリコプター・マネー」つまり、中央銀行による財政ファイナンスの形で通貨の増刷が進む可能性があり、その結果は通貨価値の低下による悪性のインフレ進行で、これはいずれ金利上昇、国債価格下落要因になります。 金利と株や不動産の価格は連動するので、長期金利の上昇(債券価格の下落)は株価下落につながります。金融政策の行き詰まりだけでなく、今後は英国のEU離脱で欧州経済が不安定になり、中国企業の債務が異常に膨張していて、これが金融経済に危機をもたらすリスクが高まっています。そこへ米国が利上げに出れば、そのリスクは顕在化します。 世界経済が不安定になれば、為替は安全資産としての円やスイスフランが買われ、円高がさらに進む可能性があります。これまでの異常な金融緩和でドル円は購買力平価から見た均衡水準(80円から90円)からまだ大きく円安に振れています。それだけまだ円高になる余地が大きいことになります。 そうなると、これまで優等生であった国内債券は、すでにマイナス金利なのでこれを購入しても金利収入は入らず、むしろ価格面で値下がりの損失リスクが大きくなります。世界市場が欧州、中国、米国から揺さぶられると、株も下げやすくなり、為替は円高になります。株も外国資産も損失リスクが大きくなります。 つまり、今後しばらくの世界は、リスク資産での運用が極めて難しい局面と言えます。比較的安全資産と見られた国内債券でさえ、異常な金融政策(特に日銀によるマイナス金利付き量的・質的緩和)の結果、極めて大きなリスクを抱えた資産になってしまいました。 まさに、世界の市場にはどこを見ても「嵐」を予感させる暗雲が漂っています。 そこでは、よほどの天才運用者でもない限り、資産運用は今年度も損失を出す可能性が高く、その嵐がいつ収まるか、見通しが立ちません。異常な金融緩和が正常化してノーマルな市場に復帰する時期、状況は全く予想できません。 その間は、リスク資産への投資はまさしくリスクが顕在化しやすい状況で、損失発生環境が長期化する懸念があります。 ●成熟期の年金ではリスク回避が急務 もともと、日本のような成熟期の年金では、リスク資産を抑制し、流動性と換金性の確保が重視されますが、まして予想されるような不安定な市場がしばらく続くとすれば、リスク資産は極力圧縮する必要があります。 現在の運用枠は、内外株がそれぞれ25%、国内債券が35%、外国債券が15%で、それぞれに幅を持たせています。 しかし、株と債券、国内と海外とで明暗が分かれる場合は、資産の入れ替えで損益の調整はできますが、すべての市場が不安定で逃げ場がなくなれば、リスク資産間の入れ替えでなく、リスク資産そのものを極力ゼロに下げ、短期資産か現金にシフトして「嵐」が去るのを待つことも必要です。 その場合、運用のより一層の弾力化や委託業者の自由度を高める必要があります。 また、政府日銀が「ヘリマネ」しかないと考えれば、いずれ円安になり、悪性のインフレになるので、その場合は国内債券は極力圧縮し、外国債券、外国株と短期資産へのシフトが必要です。 いずれにせよ、現在のような運用枠のままでは、今後数年にわたって年金資産の運用は損失が出やすく、資産が減少すれば、日本の年金制度が持たなくなります。 GPIFという巨大投資家がリスク資産を売却し、現金に逃避すれば、それ自体が株安、円高圧力となり、市場にも政権にもダメージとなりますが、それでも市場の嵐の下で年金資産を守り、国民生活を守るには、それしかありません。 そして嵐が去る直前の最安値時期をみて、そこでリスク資産運用に切り替える。それぐらいの思い切った対応をしないと、日本の年金は持ちません。 政府日銀は異常な政策の下に、市場が大きくゆがんでいること、その中でGPIFに対しリスク資産に傾斜した運用をさせた責任を重く受け止め、緊急避難指令を出す責任があります。 そのためにも、株安円高で資産が減少している現状を認識し、今後はマイナス金利の国債運用がいかに危険かも認識したうえで、年金資産をこれ以上減らす前に対応する行動力が必要です。 |

|

●GPIFの運用委託手数料は安過ぎる? 〜いえいえ、まだまだ下げられます 2015/6 「運用会社から見ると、GPIFは巨額の運用資金を受託できる一方、利幅は薄い。GPIFが2013年度に払う運用委託手数料は国内株式が78億円。運用資産額の0.04%だ。個人向けの投資信託では年間の手数料が1%を超えることもある。運用資産の規模が大きいほど、手数料率は下がる傾向にあるが『それでもGPIFは安すぎる』とみる業界関係者は多い」(1日付日本経済新聞 「対話の費用、GPIFどう考える」) GPIFの運用委託手数料は安過ぎるという指摘があるようです。確かにETFの信託報酬ですら0.2%程度ですから、表面的な運用報酬率としては低いといえるかもしれません。 しかし、運用会社はGPIFから無理矢理運用を押付けられている訳ではなく、公募に応募して契約を締結しています。つまり、運用を委託される時点で運用報酬が低いことは分かっているわけで、運用報酬が低いのが不満なのであれば応募しなければいいだけの話しのように思えてなりません。 GPIFは「選定においては、どの様な運用手法を得意とした運用受託機関を加えるか等の検討を行い公募を実施」(GPIF HPより)しており、選定される運用会社はその運用スタイルで実績を持っていると判断された会社です。つまり、採用された運用スタイルの運用を行うための体制が既に整っているということです。 製造業など一般のビジネスでは、販売量が増えればそれだけ仕入の量を始めとした原価が増えますが、資産運用ビジネスでは運用資産が増えたとしても新たな仕入、原価が発生するわけれはありませんから、一般のビジネス以上に手数料率が下がるのは当然のことでもあります。 市場全体のパフォーマンスとは関係なく、例えば5%の運用収益確保を求められるという付加価値の高い運用ならともかく、基本的にベンチマークの動きを準える低付加価値の運用で「預り資産増≒収益増」になるのですから、手数料が安過ぎるという批判は的外れのように思えます。 GPIFは2015年3月末時点で日本株に20.8兆円投資しています。そのうち、87.7%に相当する18.3兆円はTOPIXなどに連動するパッシブ運用であり、アクティブ運用は12.3%に相当する2.6兆円に過ぎません。 パッシブ運用は10社に委託していますが、TOPIXに連動する運用を委託する会社には1社当たり3.5兆円、JPX日経400に連動する運用を委託する会社には1社504億円、その他のインデックスに連動する運用を委託する会社には1社当たり1,000億円の資金を預けています。 さらに、アクティブ運用は14社に委託しており、1社当たりの委託資産は単純平均で1833億円ですが、1,000億円以上預けている会社が10社、最も多くの資産を預かっているのは野村アセットマネジメントで、5,275億円となっています。 「野村アセットマネジメントが先月25日から募集していた投資信託 『日本企業価値向上ファンド』 の販売を停止した。・・・(中略)・・・ 一般に投信は1カ月間で1000億円を集めれば大ヒットといわれる。同ファンドは今月3日の当初設定額が1057億円だった。当初設定額が1000億円を上回ったファンドは2年ぶりで、16日時点の資産額は2176億円に上る」(4月16日付日経電子版 「野村の日本株投信、3週間で販売停止」) 投信が、広告宣伝や営業パワーをかけて「1カ月間で1000億円を集めれば大ヒット」といわれるなかで、一度に2,000億円〜3.5兆円の運用資産を預かれるわけですから、運用会社から見てコストパフォーマンス的に「手数料が安過ぎる」ということはないように思います。 むしろ不思議なのは、「運用資産が急拡大して保有株を増やすと、自らの売買で株価に影響を与えてしまい、機動的な銘柄の入れ替えなどがしにくくなる」(同日経電子版)という理由で、2,000億円を上回ったところで販売を中止した野村アセットが、GPIFからアクティブ運用(ベンチマークは「野村RAFI基準インデックス」)としては最高の5,275億円を委託しているというとこです。 投信では2,000億円強で「機動的な銘柄入れ替えなどがしにくくなる」という運用上の支障が生じるのに対して、GPIFの運用では5,000億円を超えても運用上の支障は生じないというロジックには疑問を覚えてしまいます。 日本経済新聞が報じているように、運用会社が機動的な運用を行っていくためには預り資産規模面で限界があるなかで、運用資産GPIFの運用報酬は低過ぎると考えているのであれば、GPIFからの預り資産を減らしてでも投信残高を殖やそうとするのが経営上の合理的判断になるはずです。 こうした行動がとられていないというのは、名目的な運用報酬が0.04%であっても、ブランド力を含めた資金獲得コストなどを勘案すればGPIFの報酬率は魅力的だと見做している証左だといえます。 個人的には、GPIFが支払う運用委託手数料はまだまだ無駄があり、さらに削減する余地があると思っています。 それは、「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした、『投資者にとって投資魅力の高い会社』で構成される株価指数」(「日経平均プロフィル」より)を謳ったJPX日経インデックス400が登場したことです。 このJPX日経インデックス400は、「東京証券取引所(第一部、第二部、マザーズ、JASDAQ)を主たる市場とする銘柄(普通株式を原則とする)から選定された400銘柄」(同)で構成されたものです。 JPX日経インデックス400が登場した直後に「新指数『JPX日経400』がもたらす効果 〜 付加価値を奪うか、リスクを高めるか」という記事でも指摘しましたが、IPX日経インデックス400は、TOPIXを上回る収益を狙うアクティブ運用のポートフォリオに近いものになるはずです。運用会社の運用報酬は、パッシブ運用と比較してアクティブ運用の方が高いですから、TOPIXをベンチマークとしたアクティブ運用を全てJPX日経インデックス400に連動するパッシブファンドに変更すれば、GPIFはパフォーマンスをほとんど変えずに、運用会社に支払う運用報酬を引下げることが出来ることになります。 平成25年度までのGPIFの国内株式の運用収益を見ると、パッシブ運用の超過収益率は直近8年で年率0.02%、直近4年で年率▲0.08%なのに対して、アクティブ運用のそれは、直近8年で年率▲0.36%(2勝6敗)、直近4年で年率▲0.25%(1勝3敗)となっており、高い運用報酬を支払ってまでアクティブ運用をする必要があるとはいえない結果になっています。 「改革に直面する金融機関の間でくすぶる不満に、GPIFは対話の費用をどうとらえるだろうか」(1日付日本経済新聞「対話の費用、GPIFどう考える」) 日本経済新聞の記事は、このようにGPIFの運用報酬が低いことに対して疑問を投げ掛ける形で締め括られています。この疑問に対しては、実際にはまだまだ引き下げる余地があるうえ、過去の運用実績からいっても引き下げられても仕方がない状況にあるというのが答えではないかと思います。 |

|

![]()

![]()

![]()

![]()

2016/8

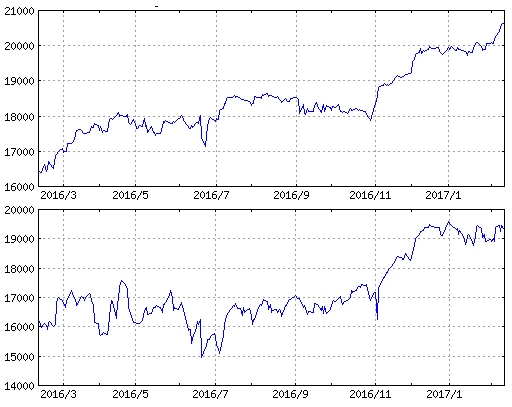

2016/8/2 現在 NYダウと日経平均

NYダウ

日経平均

2017/2/16 現在