|

■投資市場概観 / 金融市場・海に浮かぶ「投資島」・丁半博打・経済拡大の国策・国民の景況感・企業の業績・バブル・「投資島」住人との付き合い方・「提灯理論」 ■「投資島」行動パターン / 嵐に臆病・大国の景気動向・国家の金融危機・金利操作に景況感を読む・日米の為替操作・為替操作2・為替操作3・米国景気・関心は出来高 ■株式投資のイロハ / 日経平均・信用取引残高出来高・嵐 と不安要素・買いたい「会社」の選択・「会社」への「投資島」住人の御心・買い・売り・塩漬け・地味な「会社」 ■「会社A」の値動きと出来高 提灯グラフ 観察 1-6月 / 観察 7-12月 ■提灯グラフ ■株を買う ■株を売る ■日経平均の提灯グラフ 観察 1-6月 / 観察 7-12月 ■日経平均と「会社A」の提灯グラフ 観察 ■「提灯理論」(まとめ) / 「提灯グラフ」簡易版・「会社A」買い売り・株価の上昇局面・株価の下降局面・値動きサイクル・提灯理論の欠点・「投資島」住人 ■2016年今月の投資環境 / 1月・2月・3月・4月・5月・6月・7月・8月・9月・10月・11月・12月・・・2017年1月・2月・3月・4月・6月・10月・・・2018年2月・3月・4月・5月・6月・7月・8月・9月・10月・11月・12月・・・2019年1月・2月・3月・4月・5月・6月・7月・8月・9月・10月・11月・12月・・・2020年1月・2月・3月・4月・5月・6月・7月・8月・9月・10月・11月・12月・・・2021年1月・・・ ■「会社B」提灯理論の検証 |

|

雑学の世界・補考 |

|

|

■ 投資市場概観 |

|

| ■金融市場 [financial market] |

|

|

資金の貸借取引が行われる場、あるいは資金需給が調整される場(市場)ないし過程のことをいい、金利はそこに成立する価格のことをいう。この場合、資金の貸借取引の範囲ないし資金の性格いかんによって、金融市場の意味も広狭さまざまに理解される。

■個別市場・部分市場 最広義の金融市場は、国民経済における金融的な資金の流れの全体をさすことになる。それは、種々の個別市場ないし部分市場から構成され、それに応じて種々の金利が形成される。 たとえば、取引される資金が短期か中長期かによって短期金融市場(マネーマーケット)と長期金融市場(資本市場、キャピタルマーケット)に、資金の調達形態によって貸出市場(特に貸付市場)と証券市場に、さらに借手ないし資金使途によって産業金融市場と消費金融市場などに分けることができる。貸出市場は、金融機関と顧客との間の資金貸借の市場であり、貸出金の期間の長さによって長期貸出市場と短期貸出市場に分けられる。 また金融機関と預金者との間には預金市場がある。貸出市場と預金市場を合わせて金融機関市場と呼ぶこともできる。これは、金融機関と顧客との相対取引で行われ、顧客市場である。これに対して証券市場は、公開市場、すなわち原則としてだれでも自由に取引に参加できる市場である。証券市場は、有価証券である株式・公社債が発行され売買される過程を総称したもので、取引される証券の種類によって株式市場と公社債市場に分けられる。また株式・公社債それぞれについて、取引の対象が新規発行証券か既発行証券かによって、発行市場と流通市場とがある。前者において資金の調達、後者において証券の流動化と市場価格の形成が可能となる。 短期金融市場(マネー・マーケット)には、コール市場、手形市場、現先市場、CD市場、政府短期証券市場がある。コール市場と手形市場は、金融機関相互間におけるコール資金取引あるいは手形売買取引を通じて短期資金の貸借が行われる銀行間市場(インターバンク・マーケット)である。伝統的に短資市場とはこの両市場をさし、そこでは金融機関の支払準備の過不足の調整が行われる。これに対して現先市場とCD市場は、一般企業、機関投資家、非居住者も取引に参加しているので、公開市場(オープン・マーケット)である。政府短期証券市場は、アメリカ、イギリスではきわめて発達し、短期金融市場の中心になっているが、日本ではまだ十分に発達していない。なお、いわゆる長短金融市場とは、証券市場(キャピタル・マーケット)と短期金融市場(マネー・マーケット)を合わせて呼んだものである。 以上は一国の中の金融市場についてであるが、対外決済や対外的な資金移動に関連して、外国為替の売買が行われる場である外国為替市場も、広義の金融市場の一環を形成することになる。 ■金融市場のピラミッド型構成 種々の個別市場が存在しているが、それらは立体的に交錯して全体として広義の金融市場を形成している。どこの国でも、金融制度は中央銀行を頂点とし各種の市中金融機関を下部組織とするピラミッド型に構成されている。金融市場も、こうした金融機関の構成に対応して形成されている。 第1段階企業、個人、政府が金融機関や証券市場から資金を調達し、あるいは資金の運用を行う過程であって、預金・貸出市場や証券市場がそこに存在している。 第2段階金融機関相互間における資金貸借の過程で、コール・手形売買市場がそれである。 第3段階中央銀行と金融機関との間の取引の過程であり、中央銀行のオペレーションは長短金融市場を舞台として行われる。中央銀行は、「最後の貸手」として行動し、おもに短期金融市場を調整し、それを通じて広義の金融市場全体に影響を与え、政策効果の波及浸透を図っている。 ■金融市場の役割 金融市場は、ときには政府当局の育成策によってその整備が図られたが、一般的には経済の発展、金融機関の発達とともに自然発生的に発達してきた。金融市場の役割は、ミクロ的には、個々の経済主体の収入と支出のギャップを埋め、支出決定の自由度を高める点にある。それはまた、金利の働きと相まって、マクロ的には、経済全体における資金を生産的用途に振り向けて資金効率を高め、経済の成長と安定に寄与する点にある。私企業、個人、民間金融機関の自由な活動が前提となっている自由経済のもとでは、資金の需給の調整および配分は金融市場における金利メカニズムによって行われるからである。 ■世界の金融市場 金融市場は、イギリス、アメリカ合衆国において最も発達している。イギリスは世界に先駆けて産業革命を達成し世界の工場となったが、同時にロンドン金融市場は世界各国から長短期資金を吸収し世界の銀行としての役割を果たした。ニューヨーク金融市場は第一次世界大戦後ロンドンに代わって世界の銀行としての役割を果たすようになった。ロンドン、ニューヨークの金融市場は国際金融市場と呼ばれるが、それは、それぞれ自国と海外との貿易決済や資金交流が行われるだけでなく、第三国どうしの資金決済もそこに集中して行われているからである。ニューヨーク市場は米ドルが国際通貨として使われているためであり、ロンドン市場は、英ポンドがかつての国際通貨としての地位を失ったが、ユーロダラー取引がロンドンを中心に発達したことによるものである。 日本では従来、コール市場と株式市場は発達していたが、オープンの短期金融市場と公社債市場の発達は遅れていた。しかし1970年代後半以降、国債の大量発行と金融の国際化の進展にともなって長短金融市場は急速に拡大し、金利の自由化も進展をみた。また日本経済の国際的地位が高まるにつれて、外国為替市場も急テンポで拡大し、円の国際化が進み1986年12月には、非居住者間の金融取引に租税や為替管理上の特典を与えられた東京オフショア市場が設立されるに至った。 ■「金融市場」という「島」 [financial island] 集落、村落の意。ある一区画をなした土地。勢力範囲にある限られた地帯。界隈。[極道用語] 一家の縄張りから一部をあずかって管理する勢力範囲。縄張りは組のものだが、島は管理者のものではないため、「島をあずかる」と言う。 |

|

| ■海に浮かぶ「投資島」 |

|

|

|

|

金融市場は 海に浮かぶ島の中にあります 「投資島」 島の住人は 投資家のお金を運用する 金融会社・社員です 金融博打の取り仕切りが仕事です |

|

| ■株式取引は丁半博打 |

|

|

売り方買い方そろって 取引成立です 取引から付加価値は生まれません 胴元(証券会社)に 売り方買い方双方から 取引手数料が入ります 胴元の気配りは 株価の上下ではなく 取引量(出来高)の拡大です |

|

| ■経済拡大の国策 |

|

|

|

|

|

|

経済拡大のための政治政策 成果はGDPに現れます 金融政策は経済拡大の環境づくり 日銀や連邦準備銀行[FRB]は金利操作をします |

|

| ■国民の景況感 |

|

|

|

|

実体経済と景況感の一致が 社会の豊かさです 賃金動向と可処分所得 インフレとデフレ |

|

| ■企業の業績 |

|

|

|

|

個々の企業の業績見通しで株価は変動 新商品 新市場の創造 円高円安効果など話題も影響します |

|

|

幽霊の正体見たり枯れ尾花 独創画期的夢の商品などありません 判らないうちが華 夢の商品は「夢」です |

|

| ■バブル |

|

|

|

|

バブル期は右肩上がり 何を買っても儲かりました CI と称して社名が変わっただけで株価が上昇 ちょっとだけお相伴にあずかりました |

|

|

株価と関係なく 2003-2004年ごろから取引(出来高)バブルが拡大中 「投資島」住人の日本への投資意欲が高い証拠です |

|

| ■「投資島」住人との付き合い方 |

|

|

二人の客がいれば この株は「買い時です」 他方に「売り時ですよ」と勧めます 取引を成立させます 住人の関心は取引を成立させることです バブル期 幽霊が日中闊歩していました |

|

| ■「提灯理論」 |

|

|

| |

|

「投資島」住人の行動パターンを理解して 素人の株式投資手法は 「提灯をつける」 ことです |

|

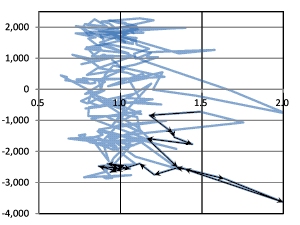

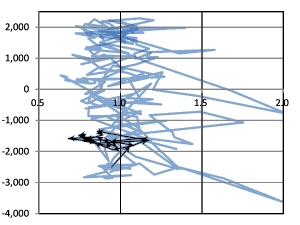

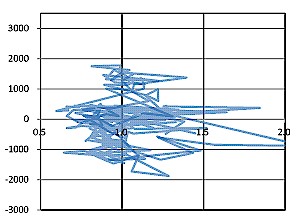

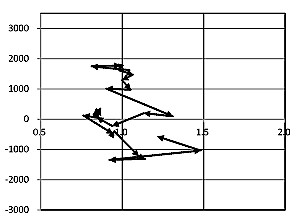

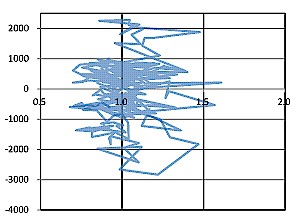

「提灯グラフ」 縦軸 / 平均株価との乖離 横軸 / 当日と平均出来高との比(対数目盛) 「提灯理論」を感覚的に理解できるグラフです 「投資島」住人の行動パターンが見えてきます |

|

|

提灯をつける 特定の銘柄の株価が大きく変動する局面において、他の投資家の売買に追随してその銘柄を売買すること。いわゆる仕手銘柄の株価が暴騰する際に「提灯がつく」と言われる。買いのときは「提灯買い」、売りのときは「提灯売り」などともいう。 |

|

■ 「投資島」住人の行動パターン |

|

|

株価は「投資島」住人の御心次第 日本の株価は御心の手の上にあります |

|

|

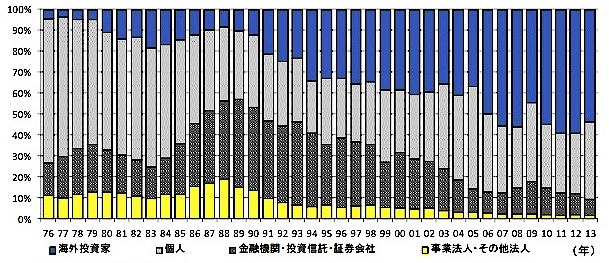

■海外投資家

海外投資家とは、広くいうと海外から日本市場に流入するマネーのことをいいます。市場では外人が買ってくるなどとも言われます。海外投資家の売買代金は、市場の6割を占めその動向が市場の大勢を左右するほどの力を持っています。そのため 海外投資家と逆方向のポジションをもっていると勝てませんし、逆に言えば同じ方向へとポジションを持てるなら、投資でも大きな利益を得ることができます。つまり、海外投資家の動向を知らずして、投資をするべからず、ということなのです。 |

|

|

■短期的・投機的な海外投資家

■ヘッジファンド ヘッジファンドとは、大きな資金力を利用してトレーディングをして利ざやを得ようとする企業のことです。投資をするのではなく、投機をして利益を得ようとします。そのため、リスクをとって短期的な値動きを利用しるとともに、多くの個人投資家をはめ込んで利益を得ようとします。マクロ経済やイベント等のアノマリーを重視する側面もあります。よく言われるのはヘッジファンドの仕掛ける時期です。「sell in may(五月に売れ)」はヘッジファンドが原因となっていることが多いのはあまりにも有名です。ヘッジファンドにはソロスファンドマネージメントなどが有名です。 ■CTA 金融工学を駆使した取引を高スピードで繰り返す団体のことです。実はヘッジファンドの一種であり短期的な利益を狙うことで有名。扱う商品は先物が多く、アベノミクス相場の流れを作ったとも言われています。CTAには一般にマンフィナンシャルグループ、ジョンヘンリーアンドチャピタルなどがあります。 ■HFT デイトレーダー潰しの原因となったことで有名です。1,000分の1秒単位で売買注文を何度も繰り返し、超短期での狭い利ざやを根こそぎ取ろうとする高性能コンピューターを利用して利益を上げようとする団体です。そのため、これまで買って上がったらすぐに利食う取引をしていたデイトレーダーなどは、このようなコンピューター取引には勝てず、撤退を余儀なくされることが多くなりました。1日で取引を完結させる証券ディーラーなどもいわゆる1買い2売りの取引ではなく、値幅を取る取引への移行を余儀なくさせられています。 |

|

|

■長期的・堅実な海外投資家

■政府系ファンド 政府系ファンドとは、国レベルの大きさで資金を動かす主体のことをいいます。具体的には、アブダビ投資庁やノルウェイの年金基金などの事を指します。おもに中長期投資が基本で、株式為替以外にも不動産などにも投資をします。いわゆるオイルマネー(石油がらみの資金)もここに含まれます。 ■ファンド ファンドとは、投資家からお金を預かり運用するものとをいいます。投資信託をしたことがある人ならいくつか外資系ファンドの名前は聞いたことがあるでしょう。中長期投資が基本スタイルでおもに企業のファンダメンタル分析や割安性に着目をして投資をするスタイルをとっています。主な外資系ファンドに、JPモルガンアセット、フィディティなどがあります。 ■年金基金 日本でもGPIFなどが有名ですが、海外でも年金基金は大きな投資主体として注目されています。年金運用が目的なので、彼らの運用スタイルは基本的には超長期投資です。目線が厳しく、ファンダメンタル分析に基づきと投資を行っていきますが、ただ単に割安性や成長性に着目するだけでなく、企業の株主還元がしっかりと出来ているかなどにも着目しています。年金基金には、カルパース、ABPなどがあります。 |

|

|

■為替市場

■円買い 円買いとは、投資家が外国為替市場で円を買って他国の通貨を売ることです。円が買われるということは他国の通貨に対して日本円の価値が高まっていることを意味しますので、為替相場は円高へ推移します。投資家が円を買う理由は様々あります。日本の経済が上向きになっていて景気が上昇すると円の価値が高まりますので円は買われやすくなりますし、中央銀行の金融政策によって金融の引き締めがあった場合や、日本と他国の金利差が縮まった場合、日本より他国の経済が減速して他国の通貨が弱くなった場合などは円が買われやすくなります。 ■円売り 円売りとは、投資家が外国為替市場で円を売って他国の通貨を買うということです。円が売られるということは、他国の通貨に対して日本円の価値が弱まっていることを意味しますので、為替相場は円安へ推移します。投資家が円を売る要因は様々あります。日本の経済が下向きになっていて景気が減速すると円の価値が弱まりますので円は売られやすくなりますし、中央銀行の金融政策によって金融緩和があった場合や、日本と他国の金利差が広がった場合、日本より他国の経済が改善して他国の通貨が強くなった場合などは円が売られやすくなります。 ■有事の円買い 世界経済の先行き不安や地学的リスクが高まって、投資家が株式や新興国通貨など値動きの大きいリスク資産を手放して、比較的安全資産とされている国債などに資金を振り替える動きのことを「リスクオフ」と言いますが、市場がリスクオフムードになると、日本の円に買いが集まりやすくなります(円買い)。それはなぜなのでしょうか? リスクオフムードの際に円が買われる要因は諸説ありますが、ここではその要因を3つに絞って解説します。 1. まず、「円キャリートレード」に要因があります。過去、低金利の円を売って新興国などの高利回りの通貨や株式を買う円キャリートレードを行っていた投資家が、リスクオフムードが高まった際に、そのポジションを巻き戻す動きを活発化させ、それによって円高に振れる場面がたくさんありました。市場ではこの経験則が浸透しており、リスクオフムードになれば円買いが強まりやすくなっています。 2. リスクオフムードの際に円買いが起こる要因として、日本がデフレであることも要因となります。デフレであれば円の通貨価値が下がりにくいことから円が買われやすくなります。 3. 日本は対外純資産が多いことも要因となります。対外純資産とは、政府や企業、個人が海外に保有している資産(対外資産)の残高から海外の政府や金融機関などに対して負担する債務(対外債務)の残高を差し引いた資産のことです。対外資産が対外債務を上回っている国を債権国、対外資産が対外債務を下回っている国を債務国と言います。対外純資産残高が300兆円以上ある日本は、世界最大の債権国となっています。対外資産が多いほどその国の海外での資産が多いことを示し、その国の債権国ぶりを示すことになりますので、円が買いやすいことも要因になると考えられます。 |

|

| ■嵐に臆病 |

|

|

|

|

|

「島」ですから 台風・ハリケーン・モンスーン 嵐に弱いものです 戦争や多国間の緊張関係は 嵐です 嵐が収まるまで 売られます 株価は▼下落 |

|

|

1990/8/2 湾岸戦争勃発 素人の株式投資 持ち株の価値は半減 バブル崩壊の念押しみたいな状況になりました 「緊張状態がいつごろからか」 後で調べ判ったこと 海外メディア 湾岸戦争がいつ起きてもおかしくないと発信していました 日本の経済新聞 無知か無関心か記事にありませんでした (現在はネット社会 情報収集が簡単になりました) |

|

| ■大国の景気動向 |

|

|

|

|

|

大国の繁栄を歓迎 過剰投資 株価は▲上昇 大国の景気後退 切り捨て衰退も加速 資金引き揚げ 株価は▼下落 |

|

|

中国経済 ある意味もて遊ばれました |

|

| ■国家の金融危機 |

|

|

|

| 金融危機は出口が見えにくいものです ひとまず資金引き揚げ 株価は▼下落 |

|

| ギリシャ イタリア スペイン |

|

| ■金利操作に景況感を読む |

|

|

|

| 日銀やFRBの金利操作は 景況感認識の現れ | |

|

金利の上方修正 景況感は本物 買いが膨らむ 株価は▲上昇 |

|

|

金利の下方修正 不景気・景況感がない 売りが膨らむ 株価は▼下落 |

|

|

FRBはリーマンショック 1年前(2007/8/17)に緊急利下げを実行 |

|

| ■日米の為替操作1 / 日本経済 好調の場面 |

|

|

|

|

|

円高 売りが膨らみ 株価は▼下落 |

|

| ■日米の為替操作2 / 日本経済 好調の場面 |

|

|

|

|

|

日本の金利下方修正 円安誘導 買いが膨らみ 株価は▲上昇 |

|

| アベノミクスで実験成功 |

|

| ■日米の為替操作3 / 日本経済 不調の場面 |

|

|

|

|

|

円安 売り買い交錯 株価は▲▼ 深刻な不景気不調の場合 見送り買われない 株価は▼下落 |

|

| ■米国景気 |

|

|

|

|

|

好調 輸出拡大 株価は▲上昇 不調 輸出縮小 株価は▼下落 |

|

| ■関心の高い銘柄「会社」は出来高に現れる |

|

|

|

|

|

出来高上昇 株価は▲上昇 出来高下降 株価は▼下落 |

|

|

信用買い残上昇 株価は▲上昇局面 信用売り残上昇 株価は▼下落局面 |

|

■ 素人の株式投資 イロハ |

|

|

株を買う前に「投資島」の景色を確認 快晴なら 買いたい会社への「投資島」住人の御心を伺いましょう 以下は 下値で買い上値で売って儲ける 現物取引のお話 博打です 遊び金で楽しみましょう 絶対に借金をしてまで参加してはいけません |

|

| ■「投資島」の景色1 / 日経平均 |

|

|

投資環境・大局を知る 今は 日経平均は▲上昇局面 買い 日経平均は▼下落局面 売り |

|

| ■「投資島」の景色2 / 信用取引残高・出来高 |

|

|

|

|

|

直近1年間の経過から これから先3ヵ月を考える 信用取引残高 信用買い残上昇 株価は▲上昇局面 株の購入を考える 信用売り残上昇 株価は▼下落局面 株の購入お休み |

|

|

信用取引は半年以内に清算が決まり 値動き幅を別にすれば 半年以内に 必ず値動きは反転します ▲▼又は▼▲ |

|

|

|

|

|

直近1年間の経過から これから先3ヵ月を考える 出来高 出来高上昇傾向 株価は▲上昇局面 株の購入を考える 出来高減少傾向 株価は▼下落局面 株の購入お休み |

|

| ■「投資島」の景色3 / 嵐・不安要素 |

|

|

|

|

戦争 地域紛争 大国の景気不安 国家レベルの金融危機 大国の利下げ |

|

|

発生すれば 株価▼急速に下落 嵐が予想されたら 株の売買はお休み |

|

| ■買いたい「会社」の選択 |

|

|

年間平均株価を物差しに 5〜10%以上値動きの山谷に注目 |

|

|

年間の山谷 2回以上が検討対象です (判断を誤ってもチャンスが年1回はできます) |

|

| ■「会社」への「投資島」住人の御心 |

|

|

|

|

|

「投資島」の景色が快晴なら 買いたい「会社」への「投資島」住人の御心を伺いましょう 直近6ヵ月の経過から これから先1ヵ月を考える 信用取引残高 お祭りの開催日 出来高 お祭りの大きさ |

|

|

「目標の儲け」 = [ 期待の上値 ] - [ 今の株価 ] 「会社」の値動き直近6ヵ月間で 「目標の儲け」分が値動き幅の中に入るか |

|

| 信用取引残高・出来高・値動き幅 から銘柄「会社」を決定 | |

| ■買い |

|

|

|

|

|

▲底値から少し値上がりしたところで買う 出来高 底 〜 底から少し増加したところ 値動き 底値 〜 底値から少し値上がりしたところ (信用取引残高 売り越し場面) |

|

提灯グラフ 提灯グラフ |

|

| ■売り |

|

|

|

|

|

▼高値から少し値下がりしたところで売る 出来高 ピーク 〜 ピークから少し減少したところ 値動き 高値 〜 高値から少し値下がりしたところ (信用取引残高 買い越し場面) |

|

|

提灯グラフ |

|

| ■塩漬け |

|

|

|

|

|

売る前に嵐にあったら じっと売らずにほったらかすしかない 最悪 6〜7年 歴史のサイクル 必ず元値に戻ります |

|

| ■1年に1回 値動きする地味な「会社」 |

|

|

|

|

|

決算月に高値 株主総会が終わると値を下げる 地味な会社や業種もあります |

|

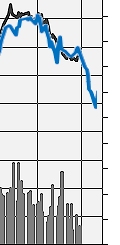

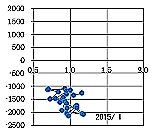

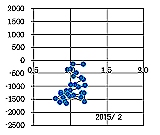

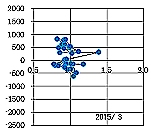

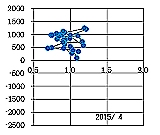

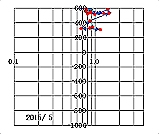

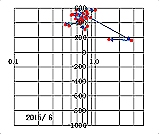

■「会社」の観察1 |

|

|

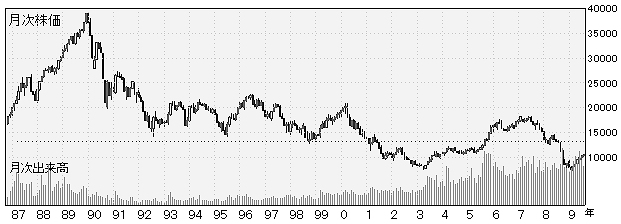

「会社A」の値動きと出来高 1年間の平均株価 1574円 1年間の1日平均出来高 46万株 |

|

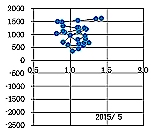

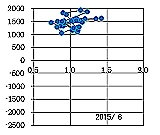

| ■1月 |

|

|

|

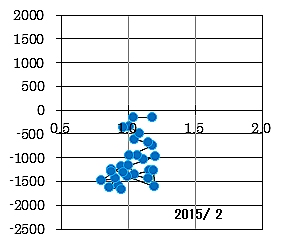

| ■2月 |

|

|

|

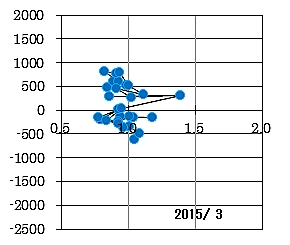

| ■3月 |

|

|

|

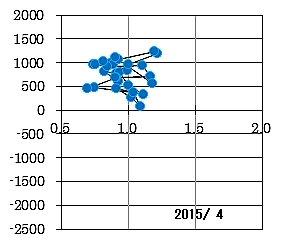

| ■4月 |

|

|

|

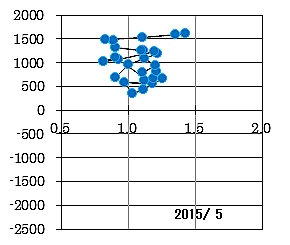

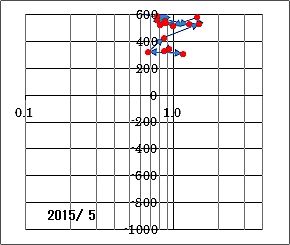

| ■5月 |

|

|

|

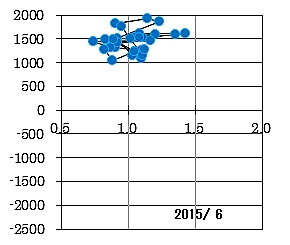

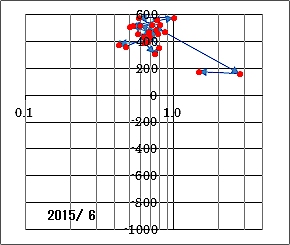

| ■6月 |

|

|

|

| ■日経平均との乖離を考える |

|

|

3〜4月 /

6〜7月の値動きが日経平均の動向と異なります |

|

|

|

|

|

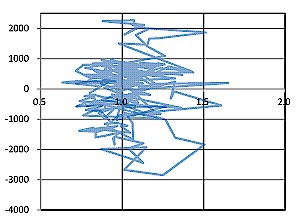

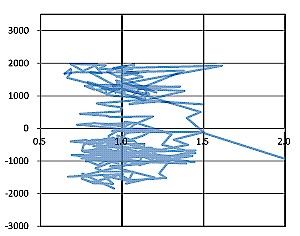

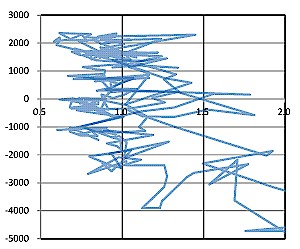

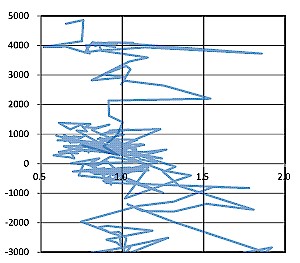

■「会社」の観察2 |

|

|

「会社A」の値動きと出来高 1年間の平均株価 1574円 1年間の1日平均出来高 46万株 |

|

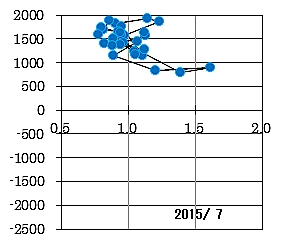

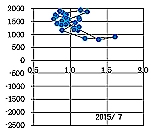

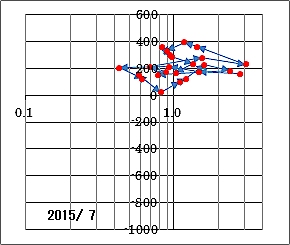

| ■7月 |

|

|

|

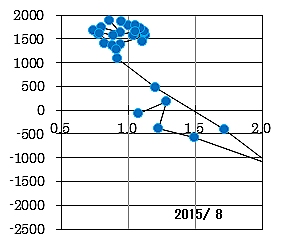

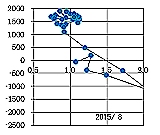

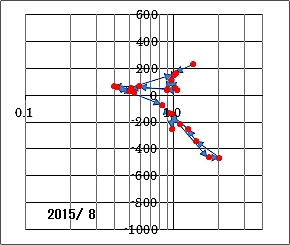

| ■8月 |

|

|

|

| ■9月 |

|

|

|

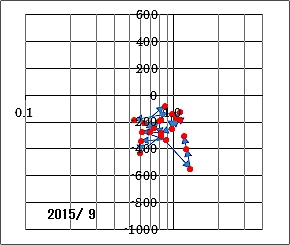

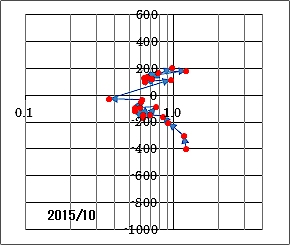

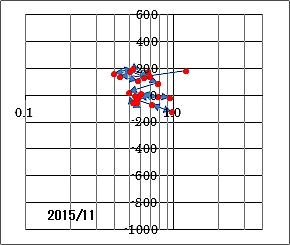

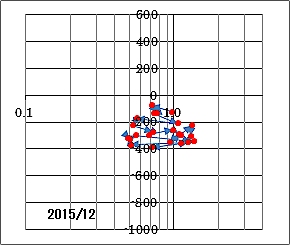

| ■10月 |

|

|

|

| ■11月 |

|

|

|

| ■12月 |

|

|

|

| ■日経平均との乖離を考える |

|

|

6〜7月の値動きが日経平均の動向と異なります |

|

|

|

|

|

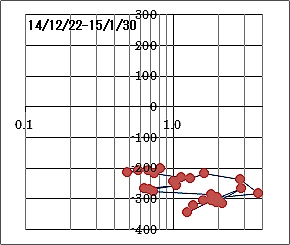

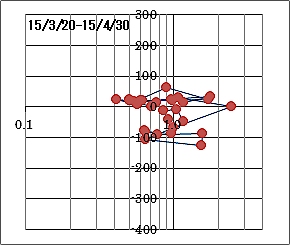

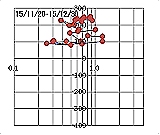

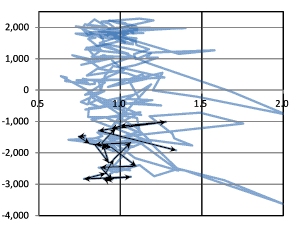

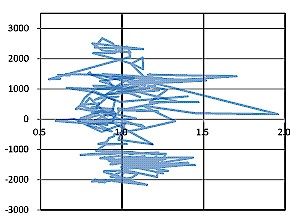

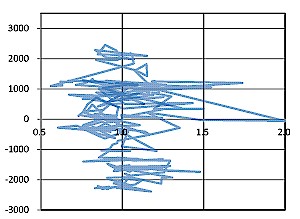

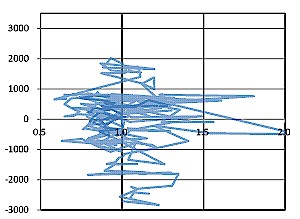

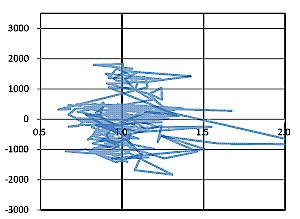

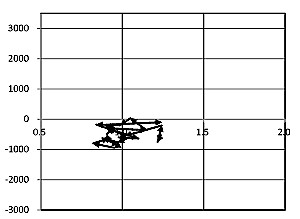

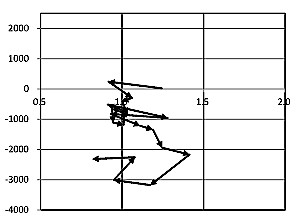

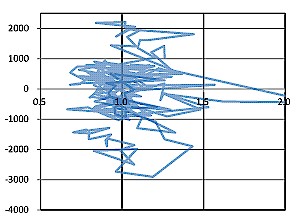

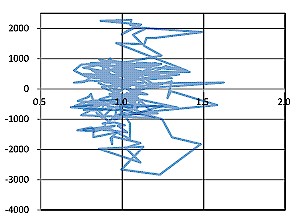

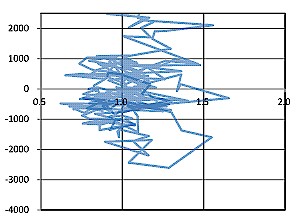

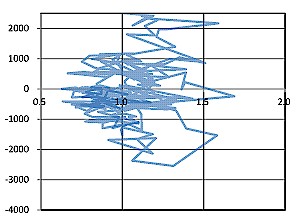

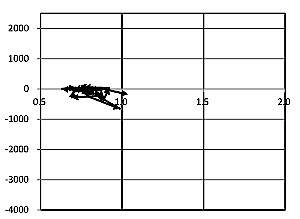

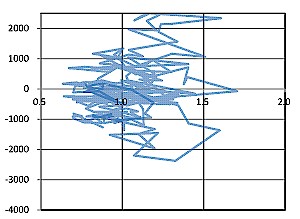

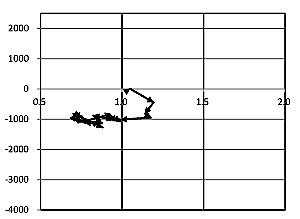

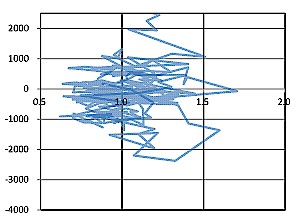

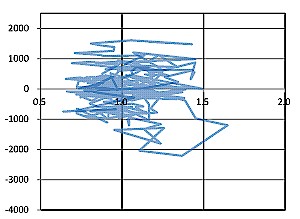

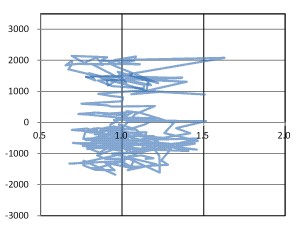

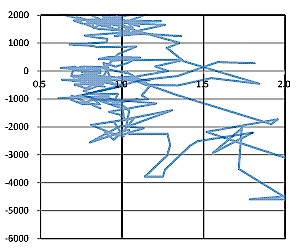

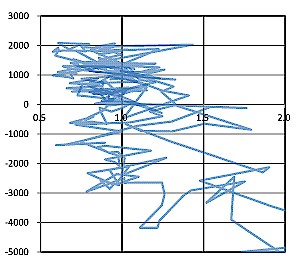

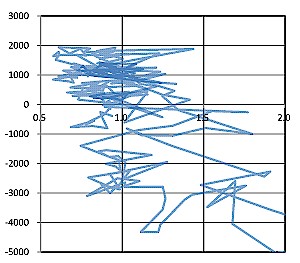

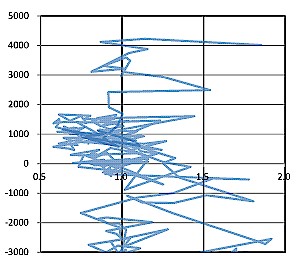

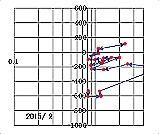

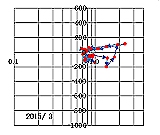

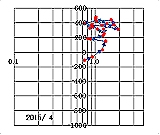

■ 提灯グラフ |

|

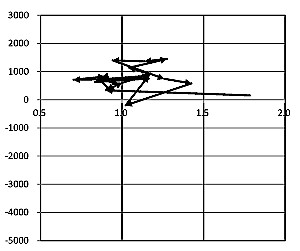

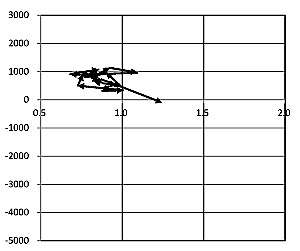

|

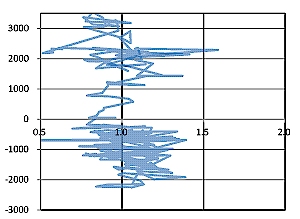

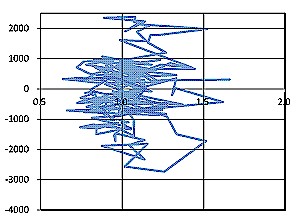

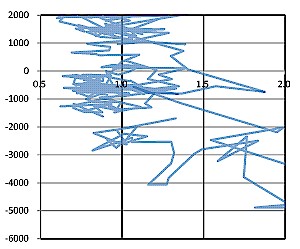

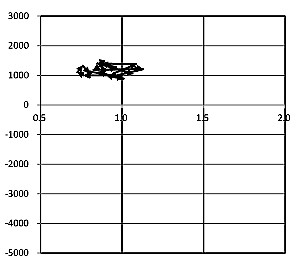

道具はエクセル データは「会社」 株式の毎日の終値と出来高 1年分 ■ 「会社A」のデータをもとに以下説明します 1 1年間の終値平均株価を計算 1574円 [A] 2 1年間の平均出来高を計算 46万株 [B] 3 毎日の終値と平均株価の差分を計算 終値 - [A] = [C] 4 毎日の出来高と平均出来高の比率を計算 出来高 / 平均出来高 = [D] 出来高比 5 [C]から上限下限を読みとる 上限 = 上値 [E] 下限 = 底値 [F] 上値 300円 [E] 底値 -400円 [F] 6 エクセルグラフ「散布図」 縦軸[C] 横軸[D](対数表示) 分析したい期間の[C][D]値から散布図を作ります 以上で提灯グラフ完成 |

|

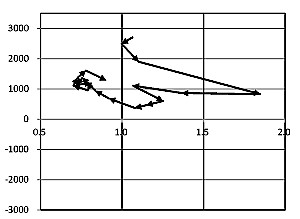

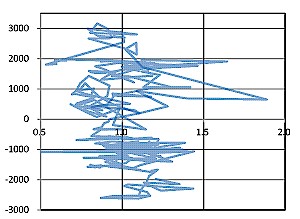

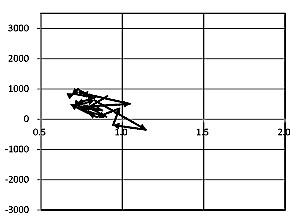

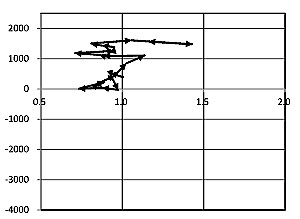

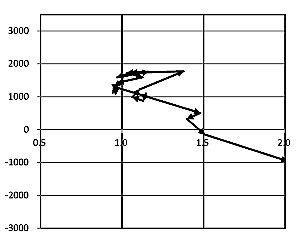

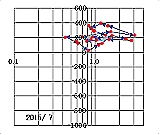

| ■提灯グラフ |

|

|

「会社A」の提灯グラフ 出来高比はおよそ 0.3 〜 4.0 [D] 上値 300円 [E] 底値 -400円 [F] この範囲内で年間の取引がされています |

|

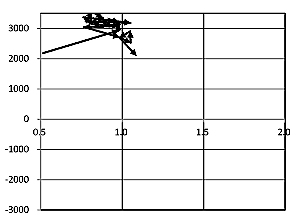

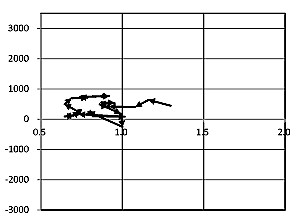

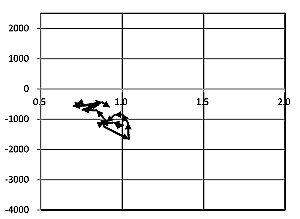

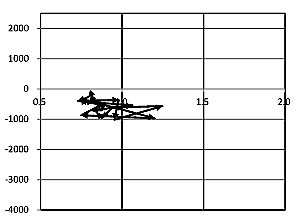

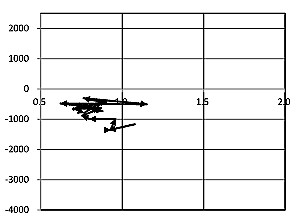

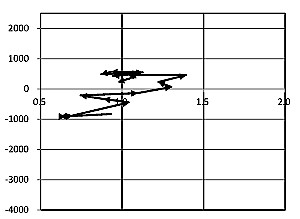

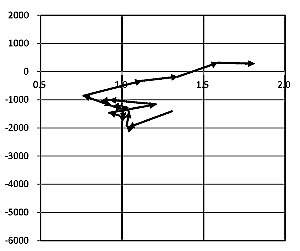

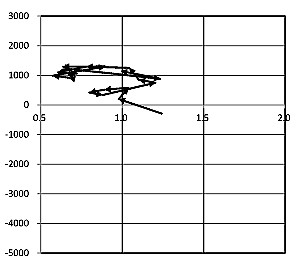

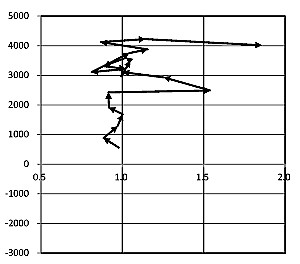

| ■1 - 3月 |

|

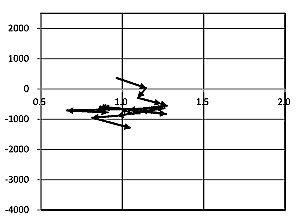

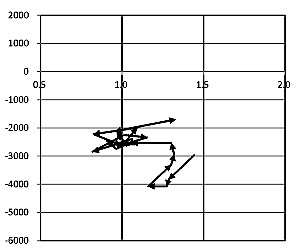

1 - 3月 株価上昇局面▲ |

|

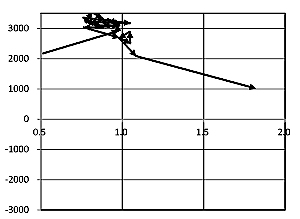

| ■3 - 5月 |

|

3 - 5月 株価上昇局面▲ |

|

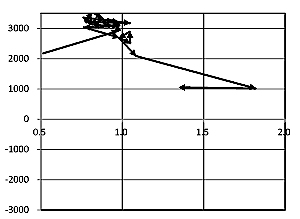

| ■5 - 7月 |

|

5 - 7月 株価下降局面▼ |

|

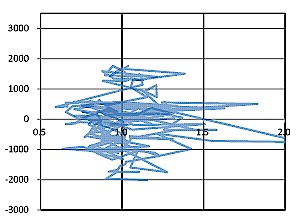

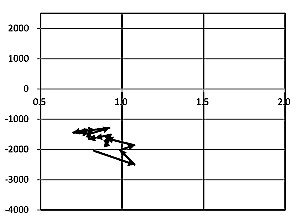

| ■7 - 9月 |

|

7 - 9月 株価下降局面▼ |

|

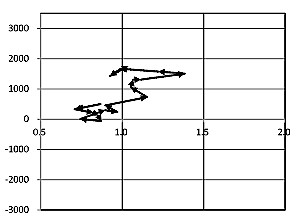

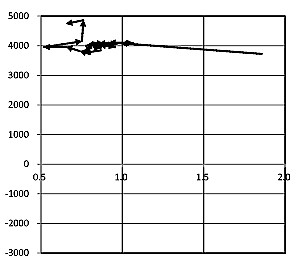

| ■9 - 11月 |

|

9 - 11月 株価上昇局面▲ |

|

| ■11 - 12月 |

|

11 - 12月 株価下降局面▼ |

|

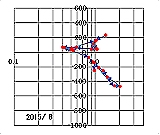

| ■買いの目安 |

|

|

提灯グラフより 上値 300円 [E] 底値 -400円 [F] 値動き幅は700円 この20% = 140円が目安です 買いの目安 底値[F] -260 〜 -400円の領域に入ったら買い 底値[F]域に入った株価は必ず上がります |

|

| ■売りの目安 |

|

|

提灯グラフより 上値 300円 [E] 底値 -400円 [F] 値動き幅は700円 この20% = 140円が目安です 売りの目安 上値[E] 160 〜 300円の領域に入ったら売り 上値[E]域に入った株価は必ず下がります |

|

■「会社A」の株を買う |

|

|

提灯グラフから底値[F]域 -200 〜 -400円 買いです 加えて出来高比[D]が 1.5〜2.0を超える日が見られたら 「投資島」住人参加の前兆です 底値[F]域に入った株価は必ず上がります |

|

| ■底値[F]域 |

|

|

値動き幅 = 上値[E] - 底値[F] 底値[F20] = 底値[F] - 値動き幅20% 底値[F]域 = 底値[F20] 〜 底値[F] |

|

| ■1 - 3月 |

|

|

1 - 3月 |

|

| ■3 - 5月 |

|

|

3 - 5月 |

|

| ■9 - 11月 |

|

|

9 - 11月 |

|

|

|

|

|

|

|

|

|

|

|

■「会社A」の株を売る |

|

|

提灯グラフから上値[E]域 100 〜 300円 売りです 加えて出来高比[D]が 1.5〜2.0を超える日が見られたら 「投資島」住人の売り逃げの前兆です 上値[E]域に入った株価は必ず下がります |

|

| ■上値[E]域 |

|

|

値動き幅 = 上値[E] - 底値[F] 上値[E20] = 上値[E] - 値動き幅20% 上値[E]域 = 上値[E20] 〜 上値[E] |

|

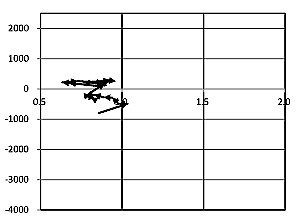

| ■5 - 7月 |

|

|

5 - 7月 |

|

| ■7 - 9月 |

|

|

7 - 9月 |

|

|

|

|

|

|

|

|

|

|

|

|

|

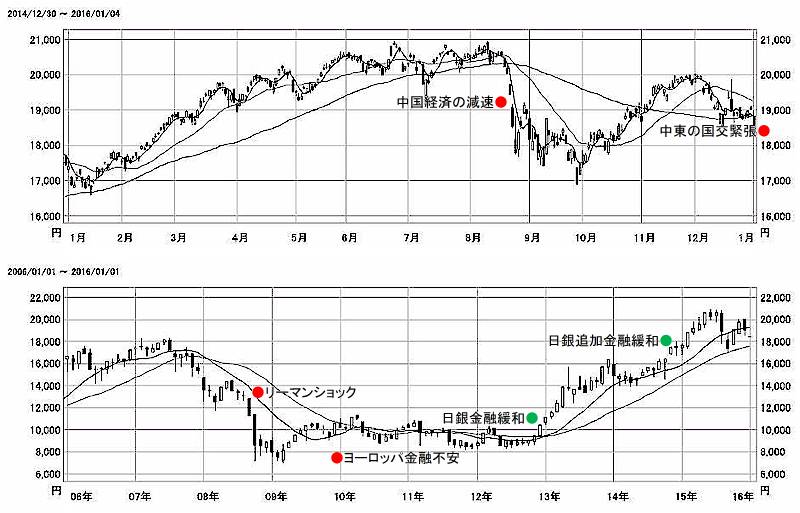

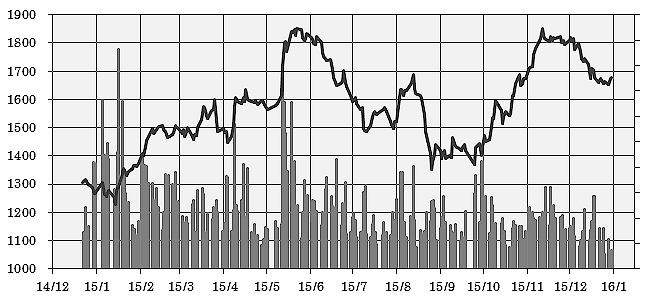

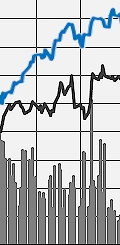

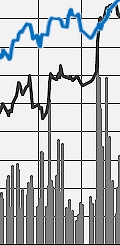

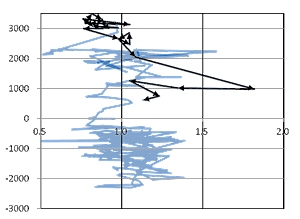

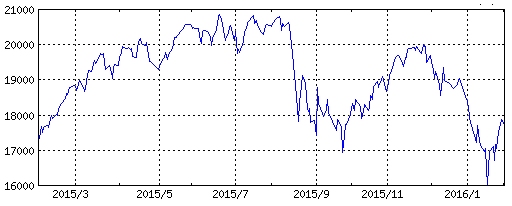

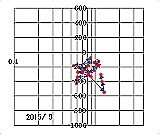

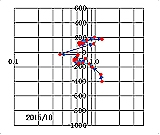

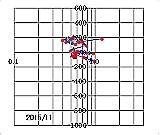

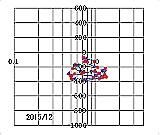

■日経平均の観察1 |

|

|

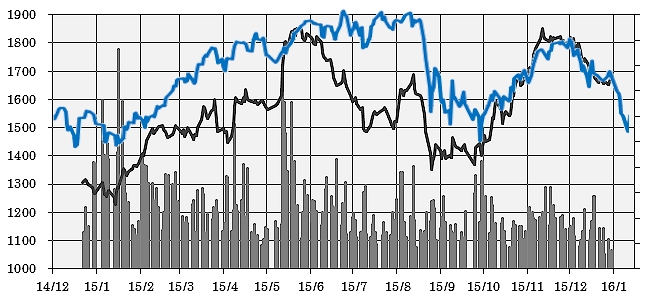

日経平均の値動きのパターンから 「投資島」住人の御心の動きの概要が判ります 嵐1 2015年8月 中国経済不安 嵐2 2016年1月 中東国家間の緊張 |

|

| ■1月 |

|

|

|

| ■2月 |

|

|

|

| ■3月 |

|

|

|

| ■4月 |

|

|

|

| ■5月 |

|

|

|

| ■6月 |

|

|

|

|

|

|

|

|

|

■日経平均の観察2 |

|

|

日経平均の値動きのパターンから 「投資島」住人の御心の動きの概要が判ります 嵐1 2015年8月 中国経済不安 嵐2 2016年1月 中東国家間の緊張 |

|

| ■7月 |

|

|

|

| ■8月 |

|

|

|

| ■9月 |

|

|

|

| ■10月 |

|

|

|

| ■11月 |

|

|

|

| ■12月 |

|

|

|

| ■1月 |

|

|

|

|

|

2016/4 直近1年のなかでの1月 |

|

|

|

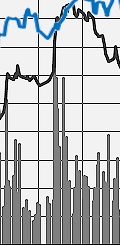

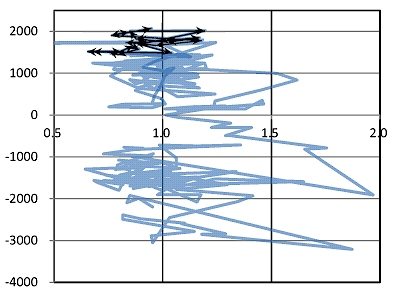

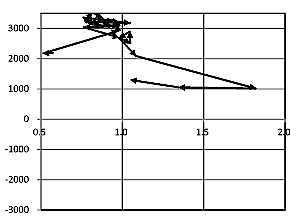

■日経平均と「会社A」 |

|

|

日経平均と「会社A」の値動きのパターンは似たようなものになります 乖離部分が「投資島」住人の御心です |

|

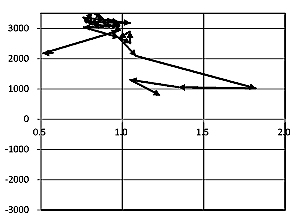

| ■日経平均と「会社A」 |

|

|

「会社A」の値動きは 日経平均のパターンと乖離があります 個々の「会社」の値動きは 時々の「投資島」住人の御心次第です 御心の大きさが値動きに現れます 乖離した月間の提灯グラフから学びましょう |

|

| ■1 - 3月 |

|

|

|

| ■3 - 5月 |

|

|

|

| ■5 - 7月 |

|

|

|

| ■7 - 9月 |

|

|

|

| ■9 - 11月 |

|

|

|

| ■11 - 1月 |

|

|

|

|

|

|

|

■「提灯理論」 |

|

|

「提灯理論」は簡単です 当り前ですが 底値で買い 上値で売ることです 読み解く資料が「提灯グラフ」です |

|

| ■「提灯グラフ」 簡易版 |

|

|

データ 「会社A」の毎日の終値と出来高1年分から 1 1年間の終値平均株価を計算 [A] 1574円 2 1年間の平均出来高を計算 [B] 46万株 3 毎日の終値と平均株価の差分を計算 終値 - [A] = [C] 4 毎日の出来高と平均出来高の比率を計算 出来高 / 平均出来高 = [D] 出来高比 5 [C]から上限下限を読みとる 上限 = 上値 [E] 下限 = 底値 [F] ある「会社」の場合 平均株価 1574円 上値 1874円 底値 1174円 くらいと判ります 出来高比の2倍 92万株が目安となります |

|

|

■「会社A」買い 底値域1174〜1374円で 出来高が92万株を超える取引があったら 買い時です |

|

|

|

|

■「会社A」売り 上値域1674〜1874円で 出来高が92万株を超える取引があったら 売り時です |

|

|

|

| ■「提灯グラフ」 株価の上昇局面 |

|

| 株価が平均株価より下値なら 買って儲けるチャンスがあります | |

|

1 - 3月 ▲

3 - 5月 ▲ 5 - 9月 ▼

9 - 11月 ▲ |

|

| ■「提灯グラフ」 株価の下降局面 |

|

| 株価が平均株価より上値なら 売って儲けるチャンスがあります | |

|

5 - 7月 ▼

7 - 9月 ▼ 9 - 11月 ▲

11 - 1月 ▼ |

|

| ■値動きサイクルは最長6ヶ月 |

|

|

6ヶ月以上 値上がり局面が続くことはありません 6ヶ月以上 値下がり局面が続くことはありません ■ 値動きが毎年1回の地味な会社があります ゆっくりした投資向きです |

|

|

|

| ■「提灯理論」の欠点 |

|

|

1990年 湾岸戦争 2008年 リーマンショック 「投資島」住人もドタバタ 戦争 金融危機 世界規模の不安に 「提灯理論」も無力です |

|

| ■「投資島」住人 |

|

|

2008年のリーマンショック以降 割安感から海外投資家が日本市場へ参入 アベノミクスの円安誘導で参入が加速されました |

|

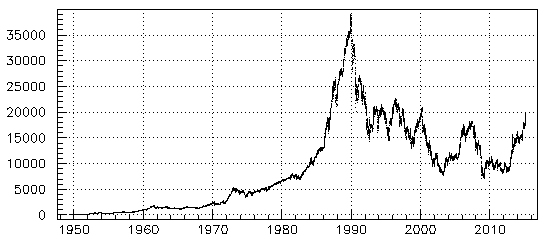

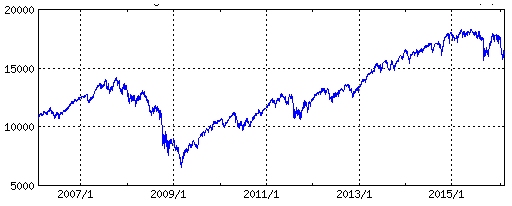

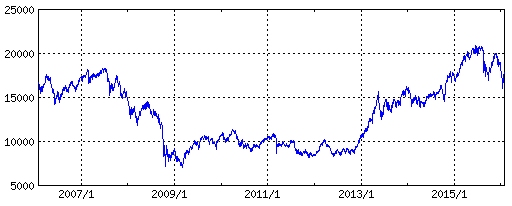

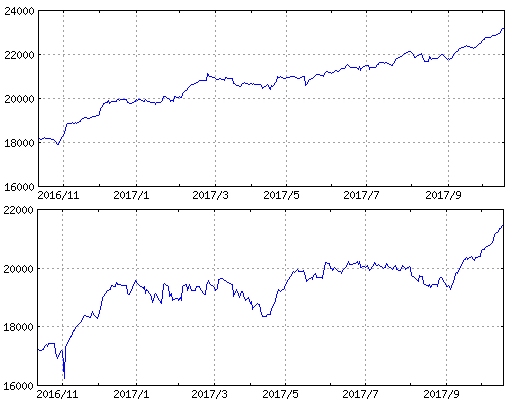

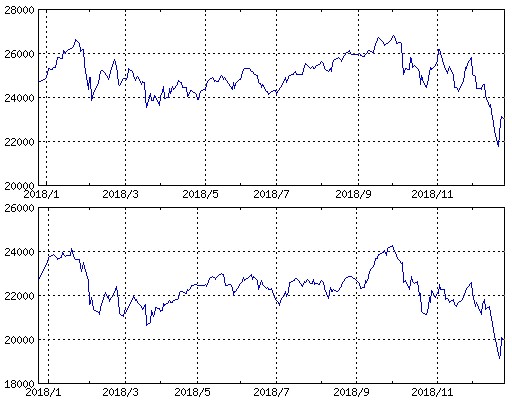

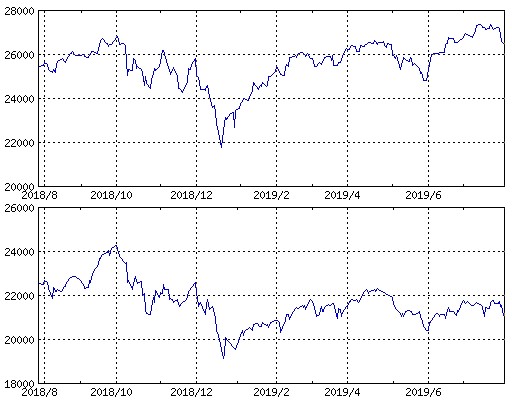

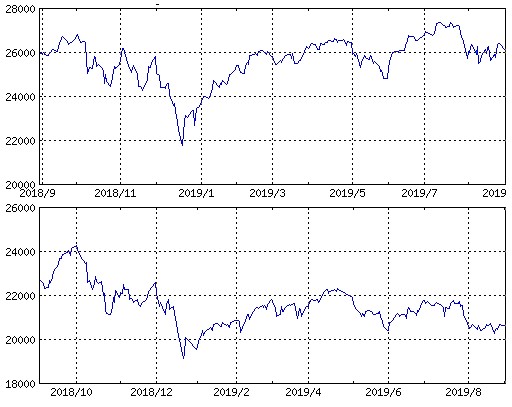

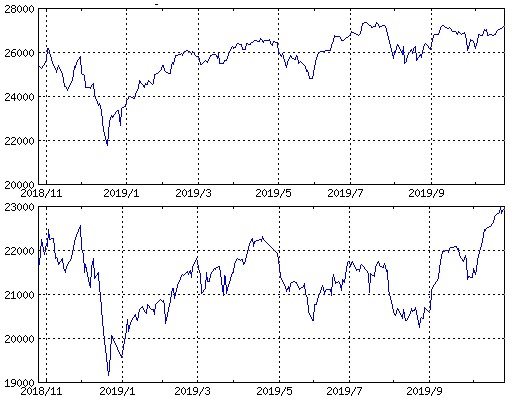

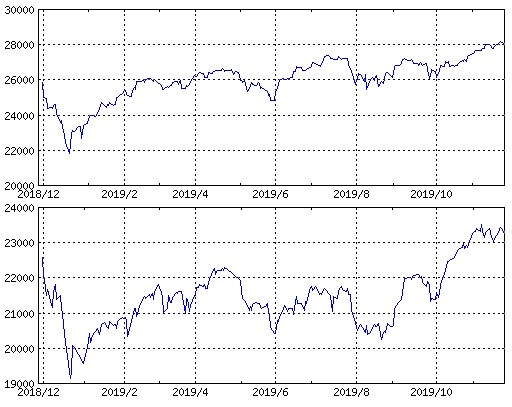

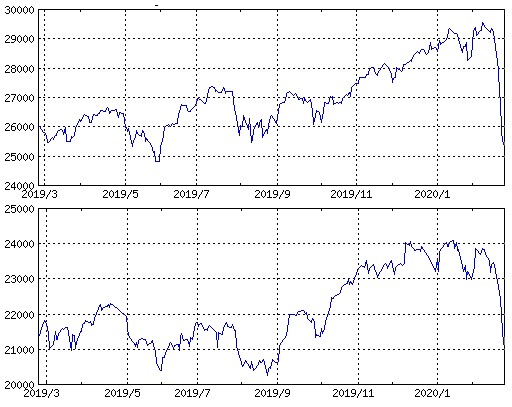

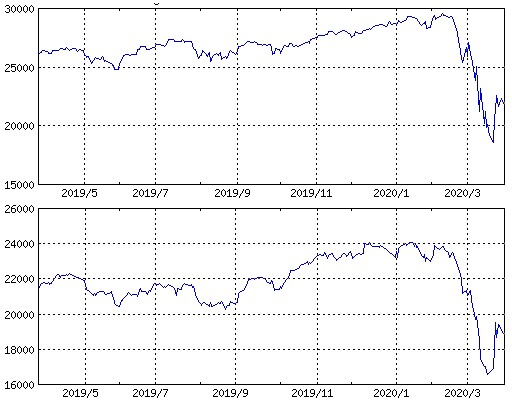

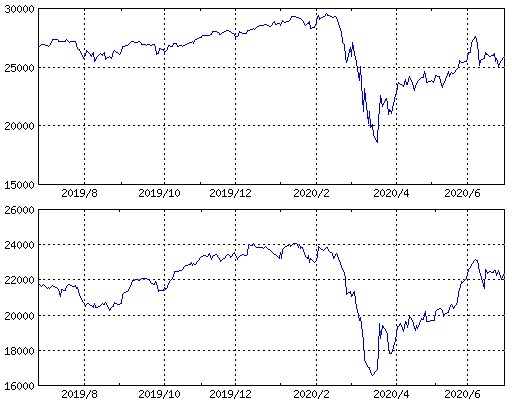

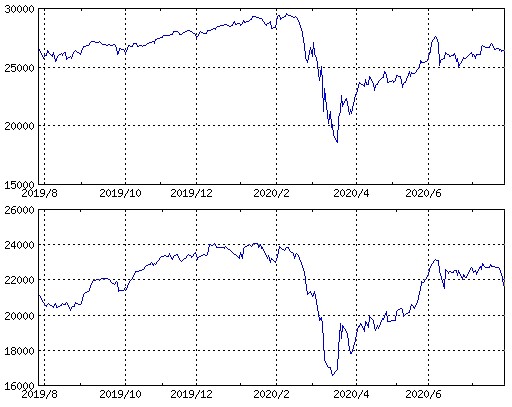

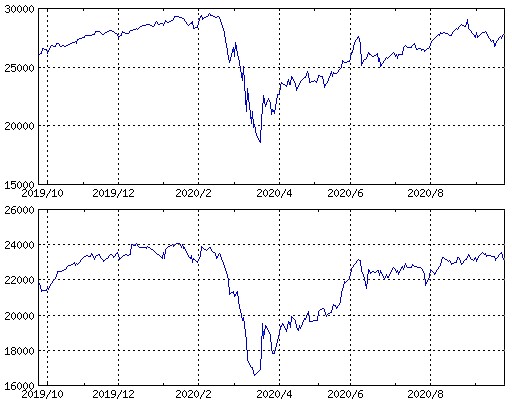

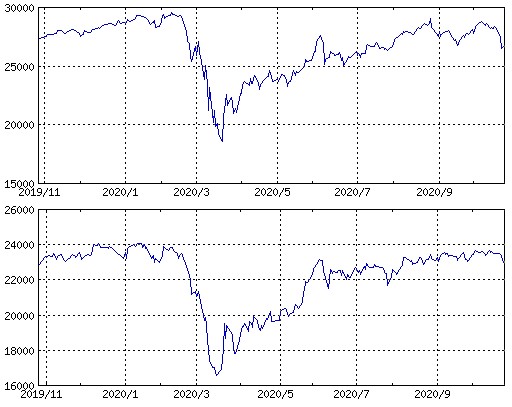

NYダウ [10年] |

|

日経平均 [10年] |

|

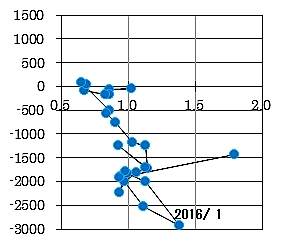

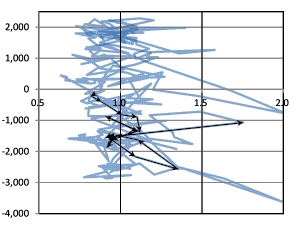

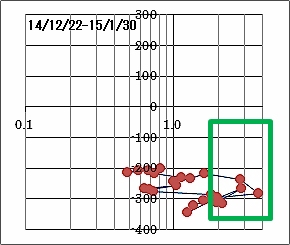

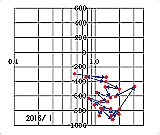

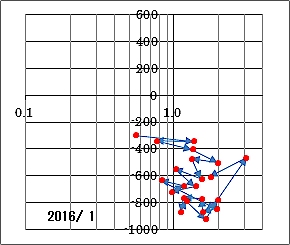

| ■2016年1月 |

|

|

2016/4 直近1年のなかでの1月 |

|

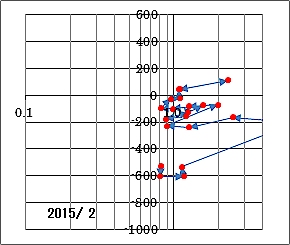

| ■2016年2月 | |

|

「投資島」住人の嵐への恐怖心が収まっていません 素人の株式投資は しばらくお休みがお勧めです |

|

2016/4 直近1年のなかでの2月 |

|

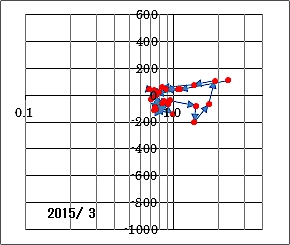

| ■2016年3月 | |

|

今月も

素人の株式投資は お休みがお勧めです 「投資島」住人は 大国の政治不安が大嫌いです もしかしたら 夏に「トランプ暴落」がおきるかもしれません |

|

2016/4 直近1年のなかでの3月 |

|

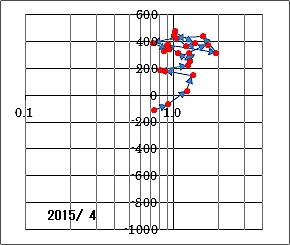

| ■2016年4月 | |

|

「投資島」住人は ジパング神話の信者です 当面 円高傾向で推移 今月も 素人の株式投資は お休みがお勧めです 5-6月底値で 取引高の急増銘柄があれば買いどきか |

|

― 直近1年の日経平均 → 4月の日経平均 |

|

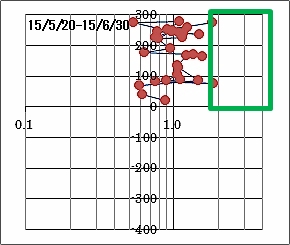

| ■2016年5月 | |

|

日銀の金利政策変更なしで 円高傾向で推移 今月も 素人の株式投資は お休みがお勧めです 底値域で 取引高の急増銘柄があれば買いどき 「投資島」住人が買った「円」は株式投資へ向かいます |

|

| ■2016年6月 | |

| 底値域で 取引高の急増銘柄があれば買いどき | |

| ■2016年7月 | |

|

参院選 自公の圧勝で基調は上向く 底値域で 取引高の急増銘柄があれば買いどき |

|

| ■2016年8月 | |

|

当面 円高傾向で推移 素人の株式投資は お休みがお勧めです |

|

| ■2016年9月 | |

|

円高円安 米国の金利政策次第 素人の株式投資は お休みがお勧めです |

|

| ■2016年10月 | |

|

米国国内の景気判断・金利政策 不明 素人の株式投資は お休みがお勧めです |

|

| ■2016年11月 | |

|

トランプ新大統領による米国景気の好転期待 株価上昇 円安が進む 日本株 底値域で 取引高の急増銘柄があれば買いどき ただし当分はトランプ発言に要注意 |

|

| ■2016年12月 | |

|

米国景気の好転期待 株価上昇 円安が進む 出遅れ底値域で 取引高の急増銘柄があれば買いどき 半年前の手持ち株 売ってお正月 |

|

| ■2017年1月 | |

|

トランプ新大統領による米国景気 不明 日本はトランプ新大統領に振り回され 目先の景気低迷もある 素人の株式投資 手持ち株売って お休みがお勧め |

|

| ■2017年2月 | |

|

トランプ大統領 スタッフ揃わず 経済運営の具体策不明 素人の株式投資 お休みがお勧め |

|

| ■2017年3月 | |

| 素人の株式投資 お休みがお勧め | |

| ■2017年4月 | |

|

トランプ大統領 「世界の警官」に復帰 素人の株式投資 持っている株を全て売りがお勧め 2017/4/10 |

|

| ■2017年6月 | |

NYダウ  日経平均 6/16  ― 直近1年の日経平均 → 5/20〜6/22 の日経平均 |

|

| ■2017年10月 | |

NYダウ 日経平均 10/19  ― 直近1年の日経平均 → 9/18〜10/19 の日経平均 |

|

|

米国経済頼み おっかなびっくりの追随出来高 上がった物は 6カ月以内に下がります 素人の株式投資 持っている株の売りがお勧め 2017/10/28 |

|

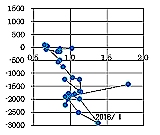

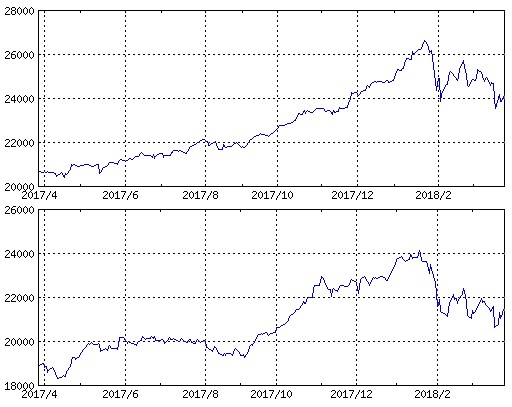

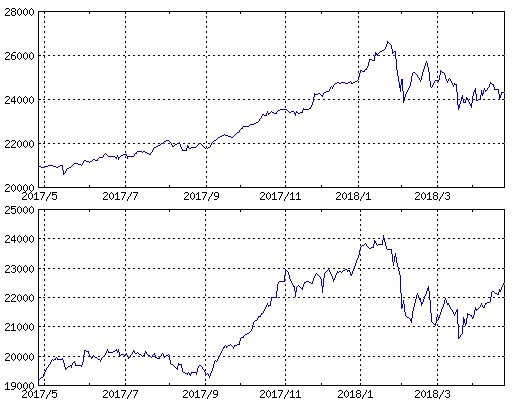

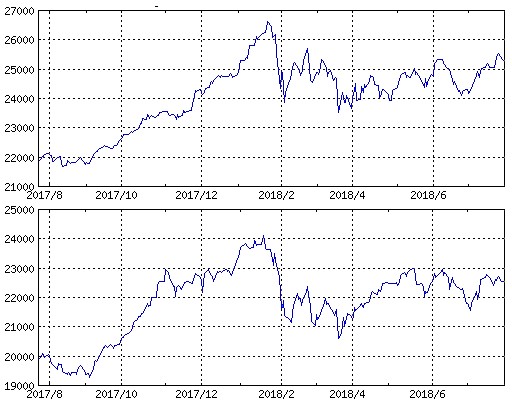

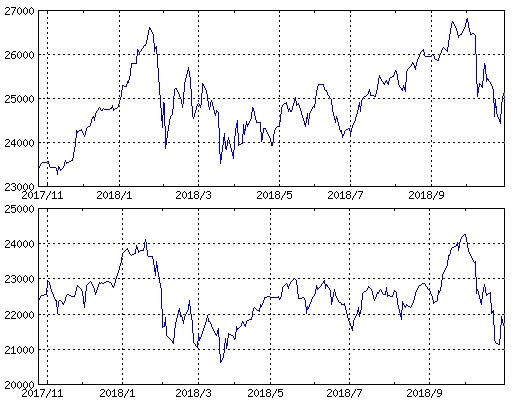

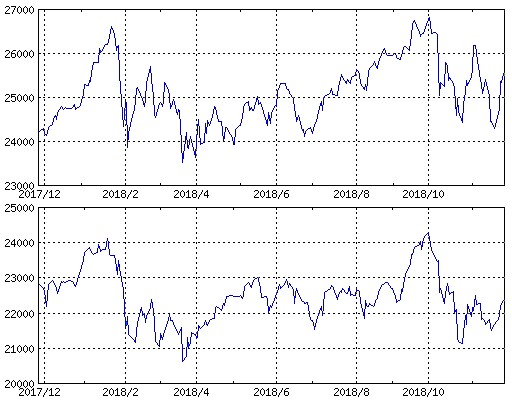

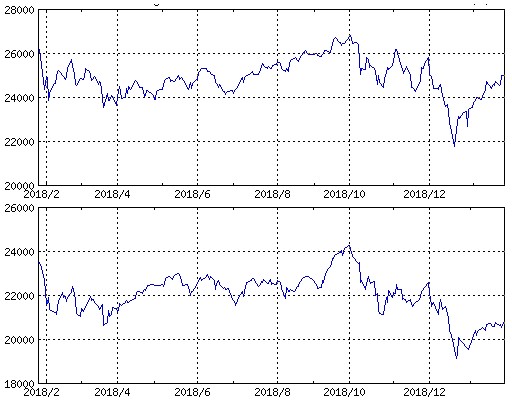

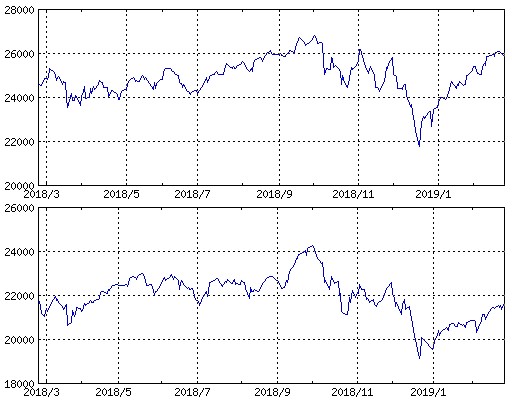

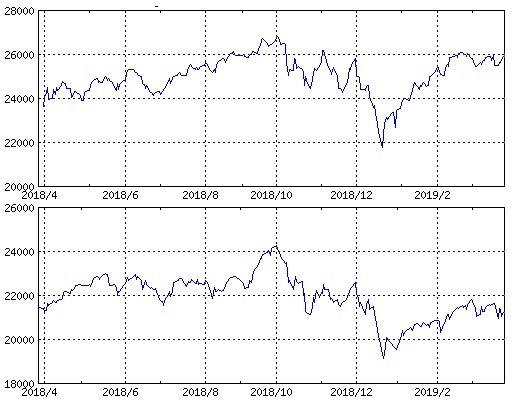

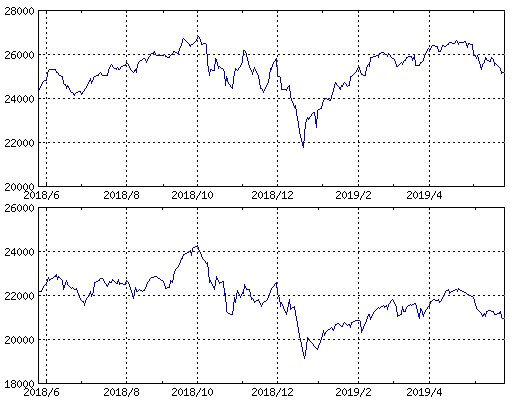

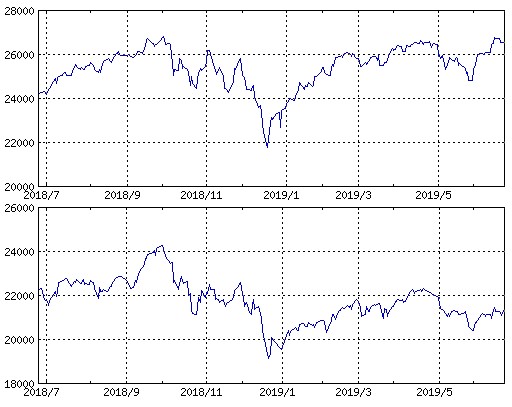

| ■2018年2月 | |

NYダウ 日経平均 2/5  直近1年の日経平均 直近1年の日経平均  12/28〜2/5 の日経平均 12/28〜2/5 の日経平均 |

|

12/28〜2/6 の日経平均 12/28〜2/6 の日経平均 |

|

12/28〜2/7 の日経平均 12/28〜2/7 の日経平均 |

|

12/28〜2/8 の日経平均 12/28〜2/8 の日経平均 |

|

12/28〜2/9 の日経平均 12/28〜2/9 の日経平均 |

|

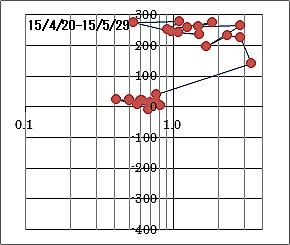

2017/2/7〜2/13 の日経平均 縦軸 直近1年の日経平均の平均株価(20,632円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,735,805,000株)に対する 当日の比率 |

|

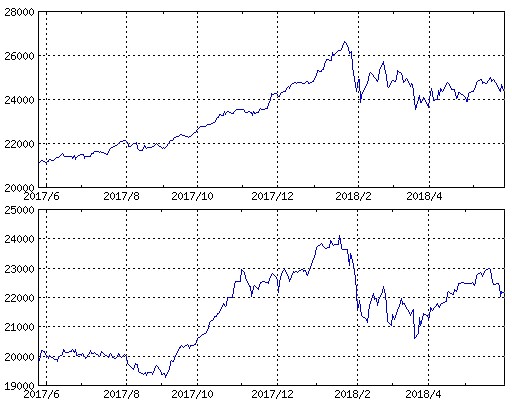

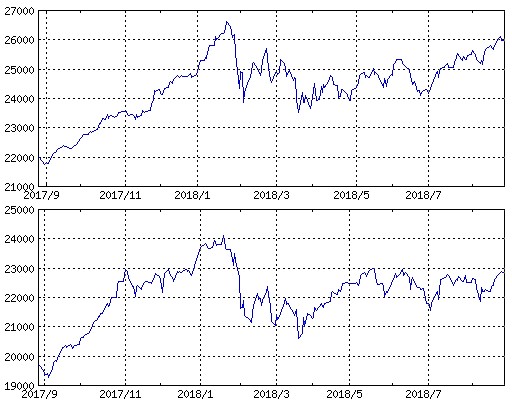

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(20,779円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,708,715,485株)に対する 当日の比率  2/1〜2/28 の日経平均 2/1〜2/28 の日経平均 |

|

| ■2018年3月 | |

NYダウ 日経平均 3/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(20,961円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,671,655,600株)に対する 当日の比率  3/1〜3/30 の日経平均 3/1〜3/30 の日経平均 |

|

| ■2018年4月 | |

NYダウ 日経平均 4/27  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,217円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,632,712,688株)に対する 当日の比率  4/1〜4/27 の日経平均 4/1〜4/27 の日経平均 |

|

| ■2018年5月 | |

NYダウ 日経平均 5/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,448円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,613,635,570株)に対する 当日の比率  5/1〜5/31 の日経平均 5/1〜5/31 の日経平均 |

|

| ■2018年6月 | |

NYダウ 日経平均 6/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,670円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,580,856,964株)に対する 当日の比率  6/1〜6/29 の日経平均 6/1〜6/29 の日経平均 |

|

| ■2018年7月 | |

NYダウ 日経平均 7/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,855円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,551,395,891株)に対する 当日の比率  7/2〜7/31 の日経平均 7/2〜7/31 の日経平均 |

|

| ■2018年8月 | |

NYダウ 日経平均 8/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,107円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,519,998,869株)に対する 当日の比率  8/1〜8/31 の日経平均 8/1〜8/31 の日経平均 |

|

| ■2018年9月 | |

NYダウ 日経平均 9/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,365円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,501,847,071株)に対する 当日の比率  9/1〜9/30 の日経平均 9/1〜9/30 の日経平均 |

|

| ■2018年10月 | |

NYダウ 日経平均 10/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,494円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,490,210,321株)に対する 当日の比率  10/1〜10/31 の日経平均 10/1〜10/31 の日経平均 |

|

| ■2018年11月 | |

NYダウ 日経平均 11/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,450円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,463,816,062株)に対する 当日の比率  11/1〜11/30 の日経平均 11/1〜11/30 の日経平均 |

|

| ■2018年12月 | |

NYダウ 日経平均 12/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,331円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,463,203,973株)に対する 当日の比率  12/1〜12/28 の日経平均 12/1〜12/28 の日経平均 |

|

| ■2019年1月 | |

NYダウ 日経平均 1/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,063円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,443,929,916株)に対する 当日の比率  1/4〜1/31 の日経平均 1/4〜1/31 の日経平均 |

|

| ■2019年2月 | |

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,992円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,408,244,355株)に対する 当日の比率  2/1〜2/28 の日経平均 2/1〜2/28 の日経平均 |

|

| ■2019年3月 | |

NYダウ 日経平均 3/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,993円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,395,443,729株)に対する 当日の比率  3/1〜3/29 の日経平均 3/1〜3/29 の日経平均 |

|

| ■2019年4月 | |

NYダウ 日経平均 4/26  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,003円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,373,514,257株)に対する 当日の比率  4/1〜4/26 の日経平均 4/1〜4/26 の日経平均 |

|

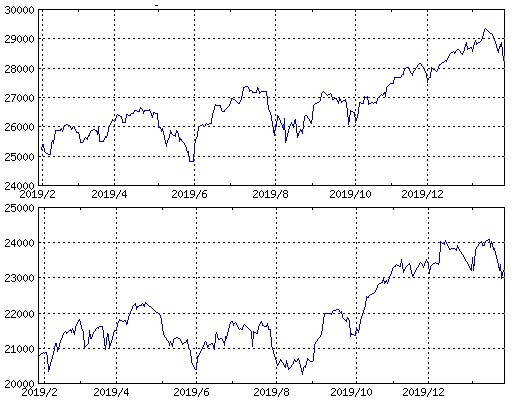

| ■2019年5月 | |

NYダウ 日経平均 5/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,892円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,365,495,195株)に対する 当日の比率  5/7〜5/31 の日経平均 5/7〜5/31 の日経平均 |

|

| ■2019年6月 | |

NYダウ 日経平均 6/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,765円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,335,118,867株)に対する 当日の比率  6/3〜6/28 の日経平均 6/3〜6/28 の日経平均 |

|

| ■2019年7月 | |

NYダウ 日経平均 8/2  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,700円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,307,465,015株)に対する 当日の比率  7/1〜7/31 の日経平均 7/1〜7/31 の日経平均 |

|

| ■2019年8月 | |

NYダウ 日経平均 9/3  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,965円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,294,535,331株)に対する 当日の比率  8/1〜8/30 の日経平均 8/1〜8/30 の日経平均 |

|

| ■2019年9月 | |

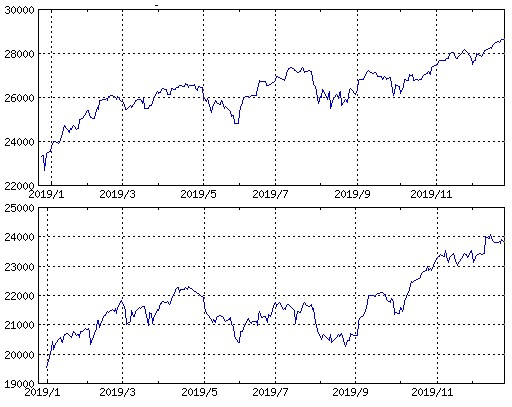

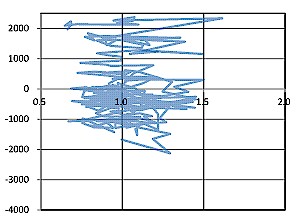

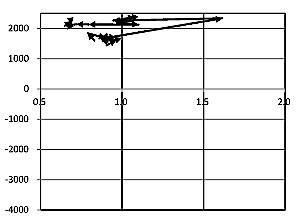

NYダウ 日経平均 10/1  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,424円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,282,183,055株)に対する 当日の比率  9/1〜9/30 の日経平均 9/1〜9/30 の日経平均 |

|

| ■2019年10月 | |

NYダウ 日経平均 10/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,367円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,255,180,039株)に対する 当日の比率  10/1〜10/31 の日経平均 10/1〜10/31 の日経平均 |

|

| ■2019年11月 | |

NYダウ 日経平均 11/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,476円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,238,637,620株)に対する 当日の比率  11/1〜11/29 の日経平均 11/1〜11/29 の日経平均 |

|

| ■2019年12月 | |

NYダウ 日経平均 11/27  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,690円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,199,503,531株)に対する 当日の比率  12/2〜12/30 の日経平均 12/2〜12/30 の日経平均 |

|

| ■2020年1月 | |

NYダウ 日経平均 1/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,943円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,189,046,093株)に対する 当日の比率  1/6〜1/31 の日経平均 1/6〜1/31 の日経平均 |

|

| ■2020年2月 | |

NYダウ 日経平均 2/28  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,103円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,201,088,193株)に対する 当日の比率  2/3〜2/28 の日経平均 2/3〜2/28 の日経平均 |

|

| ■2020年3月 | |

NYダウ 日経平均 3/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,887円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,291,809,564株)に対する 当日の比率  2/28〜3/31 の日経平均 2/28〜3/31 の日経平均 |

|

| ■2020年4月 | |

NYダウ 日経平均 4/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,654円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,312,866,150株)に対する 当日の比率  3/31〜4/30 の日経平均 3/31〜4/30 の日経平均 |

|

| ■2020年5月 | |

NYダウ 日経平均 5/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,599円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,315,370,681株)に対する 当日の比率  4/30〜5/29 の日経平均 4/30〜5/29 の日経平均 |

|

| ■2020年6月 | |

NYダウ 日経平均 6/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,726円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,335,947,565株)に対する 当日の比率  5/29〜6/30 の日経平均 5/29〜6/30 の日経平均 |

|

| ■2020年7月 | |

NYダウ 日経平均 7/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(21,808円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,350,179,774株)に対する 当日の比率  6/30〜7/31 の日経平均

6/30〜7/31 の日経平均 |

|

| ■2020年8月 | |

NYダウ 日経平均 8/31  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,275円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,256,075,604株)に対する 当日の比率  7/31〜8/31 の日経平均 7/31〜8/31 の日経平均 |

|

| ■2020年9月 | |

NYダウ 日経平均 9/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,142円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,346,480,967株)に対する 当日の比率  8/31〜9/30 の日経平均 8/31〜9/30 の日経平均 |

|

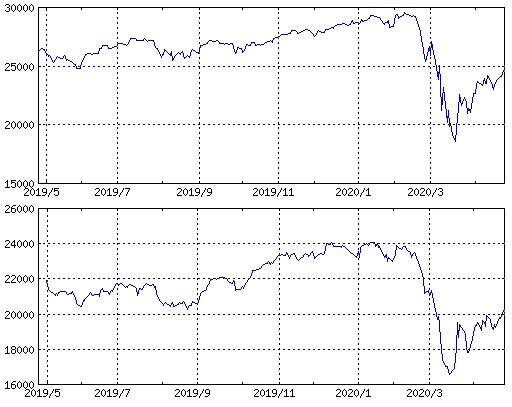

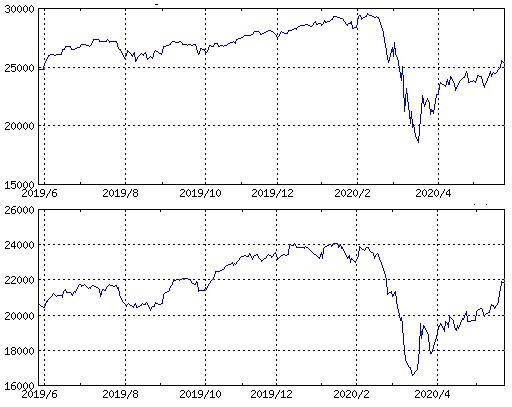

| ■2020年10月 | |

NYダウ 日経平均 10/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,256円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,330,523,478株)に対する 当日の比率  9/30〜10/30 の日経平均 9/30〜10/30 の日経平均 |

|

| ■2020年11月 | |

NYダウ 日経平均 12/3  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,419円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,341,219,445株)に対する 当日の比率  10/30〜11/30 の日経平均 10/30〜11/30 の日経平均 |

|

| ■2020年12月 | |

NYダウ 日経平均 12/30  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(22,707円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,340,651,176株)に対する 当日の比率  11/30〜12/30 の日経平均 11/30〜12/30 の日経平均 |

|

| ■2021年1月 | |

NYダウ 日経平均 1/29  直近1年の日経平均 直近1年の日経平均 縦軸 直近1年の日経平均の平均株価(23,061円)に対する 当日の上下 横軸 直近1年の日経平均の平均売買高(1,352,246,008株)に対する 当日の比率  12/30〜1/29 の日経平均 12/30〜1/29 の日経平均 |

|

|

|

|

|

■米追加利上げ見送り、FRB議長「リスク続く」 2016/3/17

米国の中央銀行にあたる連邦準備制度理事会(FRB)は16日の連邦公開市場委員会(FOMC)で金融政策の現状維持を決め、追加利上げを見送った。 イエレン議長は記者会見で「海外経済と金融市場の変化が米国経済にもたらす影響を部分的に反映している」と述べ、世界経済のリスクを見極める必要があるとの認識を示した。 同日公表されたFOMC参加者の見通しでは、多くが年内の追加利上げは2回と想定し、今後の利上げペースが鈍化する可能性が高まった。昨年12月時点では、年内4回の予想が多数を占めており、より慎重な姿勢に傾いたことになる。 FOMCは今回、政策金利を据え置いた。短期金利の指標で、銀行間で資金を貸し借りする際に使われるフェデラル・ファンド(FF)金利の誘導目標を年0・25〜0・50%のままとした。 年明け以降、新興国経済の減速が鮮明になり、原油価格や株価の急落など世界的な金融市場の動揺に見舞われているためだ。現在、市場は落ち着いているが、イエレン氏は「リスクは続いている」と述べ、追加利上げは慎重に行うべきだとの考えを示した。 一方で、「米国経済はこの数か月、ショックに直面しながらも十分に耐性があった」とも指摘し、「ゆっくりと、今後も利上げすることが適切だ」と話した。イエレン氏は政策変更の判断について「会合ごとに行う」とし、次回4月の可能性も排除しない考えを示した。 |

|

|

■新興国市場の回復は本物か 3/31

国際金融協会(IIF)によると、新興諸国の株式や債券は3月に急伸し、月間の資金流入額は約2年ぶりの高水準に達した。 新興国市場は7カ月にわたって資金流出に見舞われた後、2月には流入が徐々に再開した。 IIFによれば、3月はブラジル株式市場への資金流入が特に顕著だった。魅力的なバリュエーションと政治の変革への期待が背景となった。また、大幅に売り込まれていた韓国の株式にも投資家需要が戻った。 JPモルガンのアジア・新興国株式担当チーフストラテジスト、エイドリアン・モワット氏は「新興国の株式でまずまずの利益を得られることにかなり満足している」とし、「ここでは間違いなく変化が生じている」と指摘した。 だが、新興国の投資利益は数年にわたって期待外れであり、今回の上昇も一時的なものにすぎないのだろうか。 さまざまな要素がその答えを方向付けるだろう。米連邦準備制度理事会(FRB)はこれまで示唆した通り、年内に2回利上げするのか。ドルはどの程度上昇するのか。原油やその他商品(コモディティー)の相場の先行きはどうか。そして人民元相場を含め、中国からどのようなサプライズが出るのか。 投資家はこのほか、それぞれの新興国における政治的・経済的課題も考慮に入れるだろう。例えばブラジルではリセッション(景気後退)の深刻化が見込まれており、汚職スキャンダルが拡大する中、ルセフ大統領は弾劾手続きに直面している。 ナティクシス・アセット・マネジメントの新興国債券担当マネジャー、ブリジット・ルブリ氏はブラジルの政治的混乱について、「非常に困難な状況が続くだろう」との見方を示し、同市場へ参入する前に「具体的な何かを確認する必要がある」と語った。 新興国の株式は、FRBが量的緩和の縮小を示唆した2013年以来、数年にわたり停滞している。 5年前に新興国株へ投資した100ドルは、現在の価値が95ドルを下回る。一方、先進国株のベンチマークに同じ額を投資していれば、現在の価値は135ドル近くに増えていただろう。 年初来2.6%高という新興国株のパフォーマンスは、他の株式市場の大半を上回る。今年これまでのところ、米S&P500種指数は0.5%高、欧州主要企業600社で構成するStoxx600指数は8.9%安となっている。 新興国の株式は15年まで、3年連続で大幅下落していた。 IIFによると、新興諸国の株式や債券に3月は推定総額368億ドル(約4兆1500億円)の資金が流入した。これは1年9カ月ぶりの高水準となる。 コモディティー相場が今年に入って反発し、FRBがゆっくり利上げを進めるとの見方が強まる中、新興国市場に投資家が戻ってきた。 ベアリング・アセット・マネジメントのマルチアセット・ファンドマネジャー、キエム・ドー氏は、イエレンFRB議長は今月利上げを見送ったことにより「世界に和平を申し出た」形だと述べた。東南アジアを含む新興国の中央銀行はこれで資本流出をあまり心配せずに利下げすることができると言う。 だが、こうした動きはやや直観と相いれない。というのも、FRBが今月利上げを見送った背景には、世界経済の成長の弱さや金融市場の変動に対する懸念もあったからだ。 新興国に見られる上昇相場は国によってばらつきがある。インドと中国の株式相場は低迷しているが、南米や比較的規模の小さいアジア諸国(タイやインドネシアなど)の株価は急伸している。 ブラジル株は国内政治の混乱をよそに、年初来約26%高を記録している。 新興国市場の反発で株価は割高になったが、株価収益率でみるバリュエーションは今も、08年の世界金融危機や1997〜98年のアジア金融危機につけた最低水準に近い。 新興国は経済成長率の低さや高水準に上るドル建て債務に苦しめられている。米国の金利上昇に伴い、一部の新興国はドル建て債務の返済が難しくなるとみられる。 JPモルガンのモワット氏は「この相場上昇が持続可能かどうかは、一つの重要な要素で決まるだろう。それは、新興国株が妥当な収益の伸びを実現できるかどうかだ」と述べた。 |

|

|

|

出典不明 / 引用を含む文責はすべて当HPにあります。

出典不明 / 引用を含む文責はすべて当HPにあります。

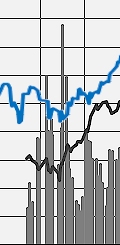

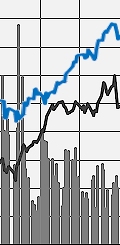

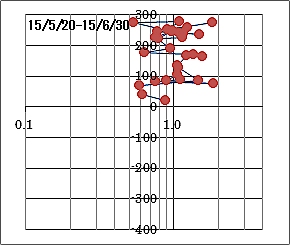

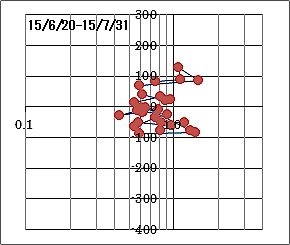

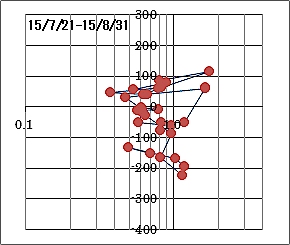

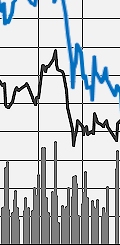

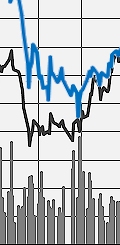

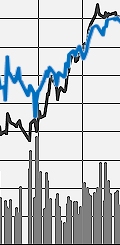

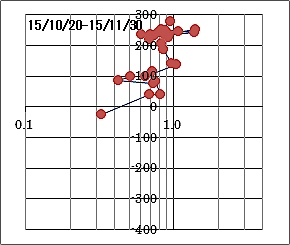

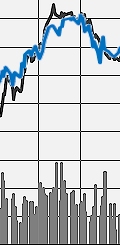

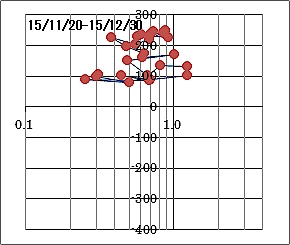

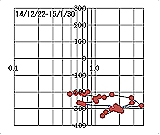

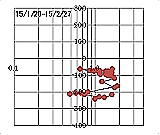

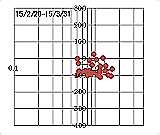

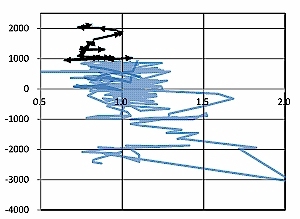

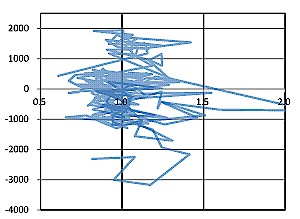

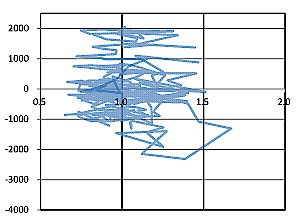

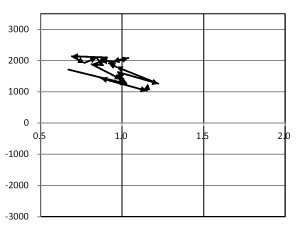

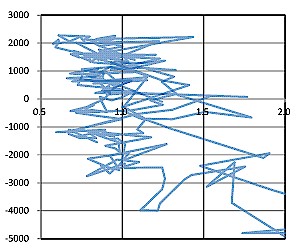

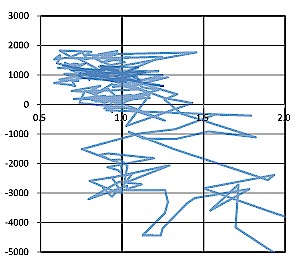

■「会社B」での提灯理論の検証 |

|

|

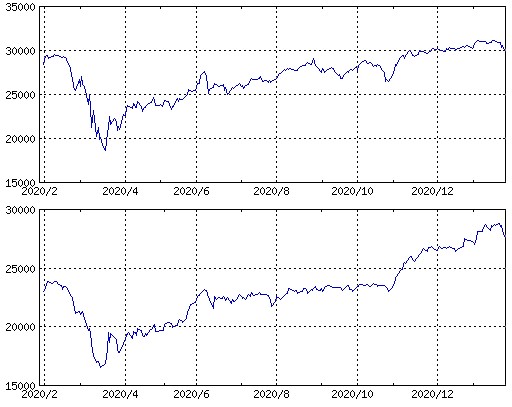

■日経平均と「会社B」の動向比較 |

|

日経平均 |

|

「会社B」 |

|

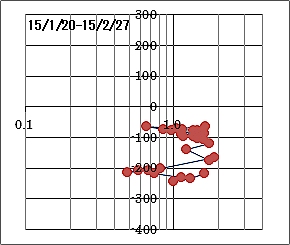

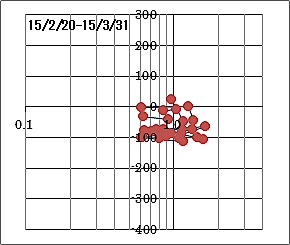

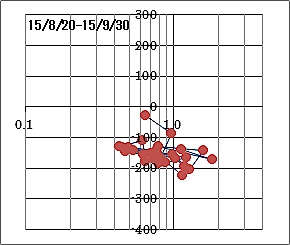

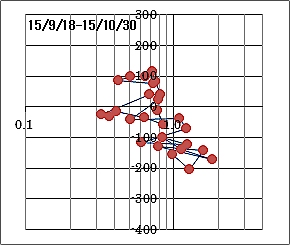

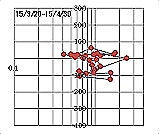

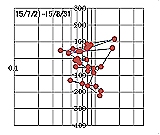

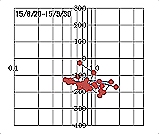

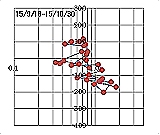

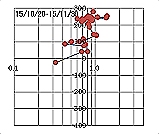

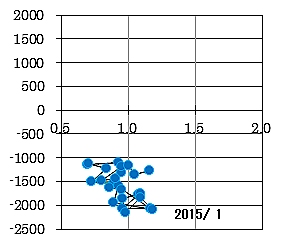

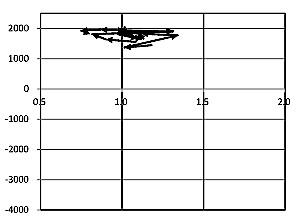

| ■日経平均 「会社A」 「会社B」 提灯グラフ比較 | |

| ■2015/1 - 3月 | |

|

|

|

|

|

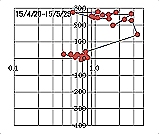

| ■3 - 5月 | |

|

|

|

|

|

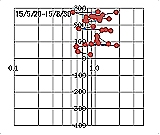

| ■5 - 7月 | |

|

|

|

|

|

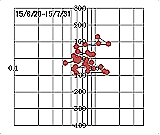

| ■7 - 9月 | |

|

|

|

|

|

| ■9 - 11月 | |

|

|

|

|

|

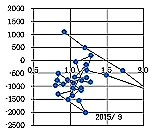

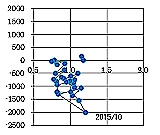

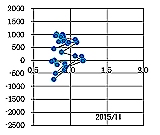

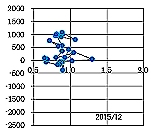

| ■11 - 2016/1月 | |

|

|

|

|

|

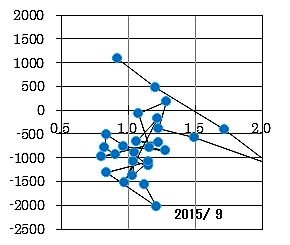

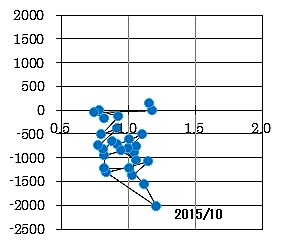

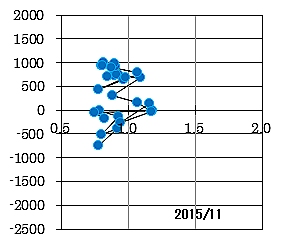

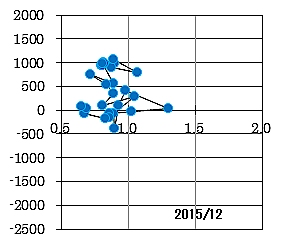

| ■「会社B」 提灯グラフ | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|