日本のGDP

繁栄

衰退

バロメーター

政治 政権をお守りします

景況判断 言葉遊び 靄がかかる

「月例経済報告」

|

|

|

|

月例経済報告・日銀短観・マイナス金利・・・ ■日本の経済成長・経済大国の地位を守れるのか・雇用者急増でもGDPが減る・GDPは6年連続増加・日本のGDP、リーマン級の危機はなくても結果は「最悪」・・・ 国内総生産・GDPデフレーター・三面等価の原則・経済成長・・・ |

|

|

|

|

|

|

|

|

| ●月例経済報告 | |

|

政府は24日発表した5月の月例経済報告で、景気判断を2カ月ぶりに下方修正した。月例経済報告とはどんな文書なのか、どういった役割があるのかまとめた。

○月例経済報告は何を記載した報告書 / 政府の景気に関する公式見解だ。内閣府が毎月、原案を作り、首相や財務相、経済再生担当相らが出席する関係閣僚会議に提出する。 ○どのように作る / 輸出、生産、個人消費、雇用など数多くの指標を踏まえ、「足踏み」「持ち直し」といった表現を使って景気の現状を判断する。文言のトーンが前月とどう変わり、景気判断が上方や下方へ修正されたのか、据え置かれたのか、などが注目点だ。 ○判断が示されるのは景気の現状だけか / 先行きのリスク要因にも言及する。また、国内だけでなく世界全体の景気や米国、中国、ユーロ圏といった個別の国・地域の景気に関する判断も示す。 ○国内の景気は悪化しているか / 5月の月例経済報告は「輸出や生産の弱さが続いている」との留保を付けつつ、「緩やかに回復している」との見方を維持した。個人消費や設備投資などの内需が底堅いとの見方は変わっていない。 ○「戦後最長」の景気拡大は続いているのか / 3月の景気動向指数では基調判断が、景気が後退している可能性を示す「悪化」に下方修正された。ただ、景気の拡大が後退に転じたかの正式な判断は一定期間の推移を見た上で、内閣府が専門家の意見を踏まえ、事後的に判断する。 |

|

2019/7- 2019/7- |

|

2019/1-6 2019/1-6 |

|

|

●2019/6 景気は、輸出や生産の弱さが続いているものの、緩やかに回復している。 ●2019/5 景気は、輸出や生産の弱さが続いているものの、緩やかに回復している。 先行きについては、当面、弱さが残るものの、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響に一層注意するとともに、中国経済の先行き、海外経済の動向と政策に関する不確実性、金融資本市場の変動の影響に留意する必要がある。 ●2019/4 景気は、このところ輸出や生産の一部に弱さもみられるが、緩やかに回復している。 ●2019/3 景気は、このところ輸出や生産の一部に弱さもみられるが、緩やかに回復している。 先行きについては、当面、一部に弱さが残るものの、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、中国経済の先行き、海外経済の動向と政策に関する不確実性、金融資本市場の変動の影響に留意する必要がある。 ●2019/2 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、中国経済の先行き、海外経済の動向と政策に関する不確実性、金融資本市場の変動の影響に留意する必要がある。 ●2019/1 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、中国経済の先行きなど海外経済の不確実性、金融資本市場の変動の影響に留意する必要がある。 |

|

2018/7-12 2018/7-12 |

|

|

●2018/12

景気は、緩やかに回復している。 ●2018/11 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、海外経済の不確実性、金融資本市場の変動の影響等に留意する必要がある。 ●2018/10 景気は、緩やかに回復している。 ●2018/9 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、海外経済の不確実性、金融資本市場の変動の影響に留意する必要がある。また、相次いでいる自然災害の経済に与える影響に十分留意する必要がある。 ●2018/8 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、海外経済の不確実性、金融資本市場の変動の影響等に留意する必要がある。 ●2018/7 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、通商問題の動向が世界経済に与える影響や、海外経済の不確実性、金融資本市場の変動の影響に留意する必要がある。また、平成30年7月豪雨の経済に与える影響に十分留意する必要がある。 |

|

2018/1-6 2018/1-6 |

|

|

●2018/6

景気は、緩やかに回復している。 ●2018/5 景気は、緩やかに回復している。 ●2018/4 景気は、緩やかに回復している。 ●2018/3 景気は、緩やかに回復している。 ●2018/2 景気は、緩やかに回復している。 ●2018/1 景気は、緩やかに回復している。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。 |

|

2017/7-12 2017/7-12 |

|

|

●2017/12

景気は、緩やかな回復基調が続いている。 ●2017/11 景気は、緩やかな回復基調が続いている。 ●2017/10 景気は、緩やかな回復基調が続いている。 ●2017/9 景気は、緩やかな回復基調が続いている。 ●2017/8 景気は、緩やかな回復基調が続いている。 ●2017/7 景気は、緩やかな回復基調が続いている。 |

|

2017/1-6 2017/1-6 |

|

|

●2017/6

景気は、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかに回復していくことが期待される。ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。 ●2017/5 景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 ●2017/4 景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 ●2017/3 景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 ●2017/2 景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 ●2017/1 景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 |

|

2016/7-12 2016/7-12 |

|

|

●2016/12

景気は、一部に改善の遅れもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかに回復していくことが期待される。ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。 ●2016/11 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。 ●2016/10 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済で弱さがみられており、中国を始めとするアジア新興国等の景気が下振れし、我が国の景気が下押しされるリスクがある。また、英国のEU離脱問題など、海外経済の不確実性の高まりや金融資本市場の変動の影響に留意する必要がある。 ●2016/9 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済で弱さがみられており、中国を始めとするアジア新興国や資源国等の景気が下振れし、我が国の景気が下押しされるリスクがある。また、英国のEU離脱問題など、海外経済の不確実性の高まりや金融資本市場の変動の影響に留意する必要がある。 ●2016/8 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 ●2016/7 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済で弱さがみられており、中国を始めとするアジア新興国や資源国等の景気が下振れし、我が国の景気が下押しされるリスクがある。また、英国のEU離脱問題など、海外経済の不確実性の高まりや金融資本市場の変動の影響に留意する必要がある。さらに、平成28年(2016年)熊本地震の経済に与える影響に十分留意する必要がある。 |

|

2016/1-6 2016/1-6 |

|

|

●2016/6

景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 ●2016/5 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 ●2016/4 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済で弱さがみられており、中国を始めとするアジア新興国や資源国等の景気が下振れし、我が国の景気が下押しされるリスクがある。こうしたなかで、海外経済の不確実性の高まりや金融資本市場の変動の影響に留意する必要がある。また、平成28年(2016年)熊本地震の経済に与える影響に十分留意する必要がある。 ●2016/3 景気は、このところ弱さもみられるが、緩やかな回復基調が続いている。 ●2016/2 景気は、このところ一部に弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、海外経済で弱さがみられており、中国を始めとするアジア新興国や資源国等の景気が下振れし、我が国の景気が下押しされるリスクがある。こうしたなかで、海外経済の不確実性の高まりや金融資本市場の変動の影響に留意する必要がある。 ●2016/1 景気は、このところ一部に弱さもみられるが、緩やかな回復基調が続いている。 先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。ただし、アメリカの金融政策の正常化が進むなか、中国を始めとするアジア新興国等の景気が下振れし、我が国の景気が下押しされるリスクがある。こうしたなかで、金融資本市場の変動の影響に留意する必要がある。 |

|

|

|

|

|

|

| ●日銀 平成31年6月短観 | |

| 短観、正式名称を「全国企業短期経済観測調査」といいます。統計法に基づいて日本銀行が行う統計調査であり、全国の企業動向を的確に把握し、金融政策の適切な運営に資することを目的としています。全国の約1万社の企業を対象に、四半期ごとに実施しています。短観では、企業が自社の業況や経済環境の現状・先行きについてどうみているか、といった項目に加え、売上高や収益、設備投資額といった事業計画の実績・予測値など、企業活動全般にわたる項目について調査しています。短観は、国内外で利用されており、海外でも"TANKAN"の名称で広く知られています。 | |

●日銀の緩和強化、焦点に=6月短観、米中摩擦で景況感悪化 7/2 日銀が1日発表した6月の全国企業短期経済観測調査(短観)は、輸出企業など製造業で景況感の悪化が顕著となった。先週末の米中首脳会談では、貿易協議の決裂こそ回避されたが、世界経済をめぐる懸念は残り、欧米の中央銀行は先行きの金融緩和をいとわない姿勢を鮮明にしている。日銀が29、30日に開く次回金融政策決定会合でも、金融緩和強化の是非が焦点となりそうだ。 「先んじて政策手段を取ることはあり得る」。日銀の若田部昌澄副総裁は6月27日、青森市で行った記者会見で、物価の伸びが失速する予兆があれば先手を打つ形で追加策を打ち出す可能性を指摘した。 短観では大企業製造業の業況判断指数はプラス7と、2期連続で悪化。自動車や金属製品など幅広い業種で企業心理が冷え込んだ。非製造業の景況感は小幅改善したが、10月には消費税増税が控えるほか、2020年の東京五輪関連の建設需要はまもなくピークアウトすると予想され、国内景気の先行き警戒感は強い。 日銀が早期に緩和強化に踏み切る場合は、現在「少なくとも20年春ごろまで」としている低金利を続ける期間を示す指針の延長などが検討される公算が大きい。一方、銀行収益の悪化が懸念されるマイナス金利の拡大は慎重論が根強く、国内外の経済や金融市場、欧米中銀の政策運営などをにらみながら最終判断することになりそうだ。 |

|

|

|

|

|

| ●日銀 平成31年3月短観 | |

|

|

|

●大企業・製造業の景況感 大幅悪化 日銀短観 4/1

日銀が1日発表した3月の全国企業短期経済観測調査(短観)は、企業の景況感を示す業況判断指数(DI)が大企業・製造業でプラス12だった。前回2018年12月調査のプラス19から7ポイント悪化した。悪化は2四半期ぶりとなる。7ポイントの悪化は12年12月(9ポイントの悪化)以来、6年3カ月ぶりの大幅な悪化となる。米中の貿易摩擦や海外経済の減速が景況感の悪化につながった。非鉄金属やはん用機械などの悪化が目立った。石油・石炭製品や電気機械も悪化した。 3月の大企業・製造業DIは17年3月(プラス12)以来、2年ぶりの低い水準となる。業況判断DIは景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値。3月の大企業・製造業DIは、QUICKがまとめた市場予想の中央値であるプラス14を下回った。回答期間は2月25日〜3月29日で、回収基準日は3月11日だった。 3カ月先の業況判断DIは大企業・製造業がプラス8と悪化する見通し。市場予想の中央値(プラス12)を下回った。海外経済の不透明感などを背景に、先行きも慎重姿勢が強い。 19年度の事業計画の前提となる想定為替レートは大企業・製造業で1ドル=108円87銭と、実勢レートより円高・ドル安だった。 大企業・非製造業の現状の業況判断DIはプラス21と前回を3ポイント下回った。業況感の悪化は2四半期ぶり。人手不足による人件費の高騰などコスト上昇圧力が逆風となった。卸売などの悪化が目立った。3カ月先のDIは1ポイント悪化のプラス20だった。 大企業・全産業の雇用人員判断DIはマイナス23となり、前回と同じだった。DIは人員が「過剰」と答えた企業の割合から「不足」と答えた企業の割合を引いたもので、マイナスは人員不足を感じる企業の割合の方が高いことを表す。 19年度の設備投資計画は大企業・全産業が前年度比1.2%増と、市場予想の中央値(0.7%減)を上回った。人手不足を背景にした省力化投資の需要が追い風となったようだ。 |

|

|

|

|

●景況感、6年3カ月ぶりの大幅悪化 日銀短観 4/1

日本銀行が1日発表した3月の全国企業短期経済観測調査(日銀短観)で、代表的な指標の大企業・製造業の業況判断指数(DI)はプラス12となり、前回の昨年12月調査から7ポイント悪化した。悪化は2四半期ぶり。悪化幅は2012年12月調査以来、6年3カ月ぶりの大きさとなった。中国など世界経済の減速懸念が高まった影響が出た。 短観は全国の約1万社に3カ月に1度、景気動向を聞く。DIは景気が「良い」と答えた企業の割合から「悪い」を引いた指数。 大企業・非製造業のDIは3ポイント悪化のプラス21で、2四半期ぶりの悪化となった。中小企業・製造業のDIは8ポイント悪化のプラス6、中小企業・非製造業が1ポイント改善のプラス12だった。 米中貿易摩擦や英国の欧州連合(EU)離脱問題を巡る不透明感が強まり、中国や欧州では経済の減速が目立つ。3カ月後の先行きDIは大企業・製造業が4ポイント悪化のプラス8、非製造業が1ポイント悪化のプラス20だった。 |

|

|

|

|

●2019年3月日銀短観 4/1

輸出減退と油価再上昇で大幅悪化、先行きも幅広い業種で懸念残る ○3月短観では、1中国向けを中心とした輸出の大幅な減少と、2原油価格の再上昇を背景として、前回調査(2018年12月)時点から大幅に業況感が悪化した。業況判断DI(最近)は大企業製造業が17年末、大企業非製造業は18年央をピークとして緩やかな低下が続いてきたが、今回の短観ではそれぞれ12%pt(前回差▲7%pt)、21%pt(同▲3%pt)となり、いずれも市場コンセンサスを下回った。 ○先行きに関しても幅広い業種で悪化が見込まれているが、これは上記の二要因を反映したものとは言い難い。むしろ本質的には日本経済全体の足踏みが続く中、需給・在庫・価格判断に示される需給バランスの悪化が続いており、一段の生産調整が発生する可能性が高い点が先行きの懸念材料として残っている可能性が高い。 ○大企業全産業の2018年度の売上高計画は前年度比+2.6%となり、2年連続の増収が見込まれている。しかし前回調査時点からは▲0.7%pt下方修正された。また、今回から2019年度の計画が公表されているが、同+0.9%と、2017年度、2018年度の年初計画よりは慎重だ。大企業全産業の2018年度の経常利益計画(水準)は、前年度の大幅増益の反動もあり、前年度比▲1.4%となる計画だ。前回調査からも▲0.5%pt下方修正されている。2019年度の計画も同▲1.3%となった。 ○2018年度の全規模全産業の「設備投資計画(含む土地、ソフトウェアと研究開発投資額は含まない)」は、前年度比+10.4%となり、比較可能な2004年度以降で、2005年度計画(同+10.5%)に次ぐ高水準となっている。ただし2019年度の計画は、底堅いながらも若干の減速を見込んでいる。人手不足と施設の老朽化という長期構造的な要因と、売上・生産の鈍化という短期循環的な要因が、現在は拮抗している。 ○同様に、労働市場のひっ迫が一時的に停止していることも興味深い。全規模の雇用人員判断DI(最近)は、依然として大幅なマイナス圏での推移となっており、企業の人手不足感は強い。しかし前回調査時点から製造業は+2%pt(需給の緩和)、非製造業は横ばいとなっており、足元では需給のひっ迫は進んでいない。こちらも、生産年齢人口の減少という長期構造的な要因と、売上・生産の鈍化という短期循環的な要因が、現在は拮抗している状況にあるとみられる。 |

|

|

|

|

●日銀短観、大企業製造業の景況感悪化

日銀が1日発表した3月全国企業短期経済観測調査(短観)よると、大企業・製造業の景況感は2四半期ぶりに悪化した。前回12月調査から7ポイント悪化し、12年12月調査以来の大幅な悪化幅となった。市場関係者のコメントは以下の通り。 <みずほ証券 チーフマーケットエコノミスト 上野泰也氏> 業況判断DIは製造業が落ち込んだが、非製造業は思った以上に底堅い印象がある。ただ製造業主導で景気サイクルが出来ることを考えると、企業心理面で景気の悪化を確認したといえる。設備投資計画はもう少し弱くなると思っていたが、大企業についてはプラスでスタートした。現時点では設備投資に腰折れ的な悪化が起きているという訳ではなく、しっかりとした数字が並んでいる。だが自動車の業況判断では先行きが大きく落ち込んでいる。海外経済の減速や消費税率引き上げの影響が見込まれる中、心理面ではなお警戒される部分があり、設備投資計画もこの先は下方修正されやすいとみている。大企業製造業の想定為替レートは予想通りの水準だったが、市場実勢との幅が現時点ではあまりない。製造業の19年度の業績予想で、為替面での「貯金」の部分が小さい点はこの先の不安材料にはなるだろう。 <東海東京調査センター チーフエコノミスト 武藤弘明氏> 思ったよりも弱い。大企業製造業・業況判断DIのプラス12はそれほど悪くはない水準だが、先行きがプラス8と、4ポイント悪化している。前回調査に比べて大きく悪化した時、先行きが改善する傾向であることを考えると、現在進行形で景気が悪化していることを示していそうだ。深刻なものではないが、マイルドな景気後退に入っている可能性がある。強かった設備投資にも慎重化の動きが出始めている。2019年度大企業・製造業の想定為替レートは108.87円。為替を慎重に見ていることは、企業のセンチメントも悪化している証拠だろう。この先、米中通商協議や英国の欧州連合(EU)離脱(ブレグジット)などもある。日本も景気の調整で先行きがもっと落ちていく可能性がある。この想定レートより円高が進行する可能性もあり、楽観できない。 <三井住友銀行 チーフストラテジスト 宇野大介氏> 3月の日銀短観は、規模、製造業・非製造業の区別なく、全体的に大きく悪化した。先行きについては、センチメントが一段と悪化する回答となっている。大企業・製造業DIに関しては、2017年12月にピークを付けたあと、足元に至るまで悪化が続いている。これまでは水準が高いが故に景気減速感が漂わない状況だったが、今回は絶対水準も低くなったことで、ベクトルの向きが完全に悪化に変わったとの認識につながろう。設備投資については、3月短観は翌年度の数字が出てくる最初の回であるため、企業は慎重な数字を置く癖があるが、それを勘案しても、いかにも弱い。DI悪化と設備投資の弱さは、輸出の減退で在庫が積み上がり、生産調整が促されていることが主因だとみている。今回の短観の景況感は、欧州や中国経済の減速、通商戦争の悪影響が前面に出ているが、日本経済の景気循環における局面変化に伴って、センチメントが停滞している事にも目を配りたい。大企業・製造業の想定為替レートは、2019年度通年で108.87円と、現在のドル/円相場から、さらなる円高を織り込んでおり、企業の円高警戒感は依然として強いことが見て取れる。こうしたスタンスは今後のDIの大幅悪化に備えて、ある程度のバッファーとなるだろう。為替市場の注目点は、ファンダメンタルズの悪化を受けた各国金融政策の向きにある。先んじて金融政策の正常化に踏み出した米連邦準備理事会(FRB)や欧州中央銀行(ECB)には緩和の余地があり、緩和を経由した通貨安がありうる。一方、日本の緩和手段は極めて限定的であり、このチャネルを通じての円売り要素は限りなく小さい。結果的に、円全面高の様相を呈するリスクが今後は高まるとみられ、現行の想定レートでは「備えあれば憂いなし」と言えるほどに十分な円高リスクの織り込みはなされていないといえよう。 |

|

|

|

|

●日銀短観は追加金融緩和に直結せず 4/1

●非製造業の業況判断DIは比較的安定 4月1日に公表された日銀・短観(3月調査)で、大企業製造業の業況判断DIは、2四半期ぶりの悪化となり、また前回比悪化幅は、事前予想を上回って6年3ヶ月振りの水準にまで達した。これは、輸出統計、鉱工業生産統計等で既に確認されている、昨年末から年初にかけての外需悪化による景気減速を裏付けるものとなった。しかしながら、今回の短観は、日本が本格的な景気後退に陥ったことを決定づける内容とは言えない。また、日本銀行の追加緩和策実施に直結するものではないだろう。 大企業製造業の業況判断DIは、現状で前回比7ポイントの下落と、事前予想の5ポイント程度の下落を上回る下落幅となった。また、先行き判断も4ポイントの下落と、当面は景気の調整局面が続くことを示唆している。しかし、非製造業の業況判断DIは、大企業の現状で前回比3ポイントの低下と、比較的小幅な下落にとどまっている。また、非製造業の中堅・中小企業では、小幅に改善している。これらは、足もとでの外需の悪化が、本格的かつ持続的な内需の悪化へと未だ波及していないことを示している。 ちなみに、2008年の本格的な景気後退入りの前には、製造業の業況判断DIと並んで非製造業の業況判断DIも顕著に下落していたが、現状ではそれはみられていない。 ●企業の収益環境は悪化へ また、内需が比較的安定を維持している点は、設備投資計画にも表れていよう。今回初めて示された2019年度の全規模全産業設備投資計画は、前年度比−2.8%とマイナスからのスタートとなったが、過去(2000〜2017年度)の平均値(3月調査)を依然上回っている。外需悪化によって景況感が顕著に低下した大企業製造業でも、2019年度の設備投資計画は前年度比6.2%と過去の平均を大幅に上回っている状況だ。 他方、年末以降急速に悪化した外需の先行き見通しについても、企業はそれほど悲観的にはなっていない。大企業の2019年度輸出計画は、0.5%とプラスとなったことに加えて、年度下期には持ち直す見通しとなっている。企業は、年度後半の外需持ち直しを予想しているのだろう。 ただし、昨年末から年初にかけての外需悪化が、企業の経営環境、マクロ経済環境に与えた影響が軽微であるとは言えない面もある。それは、製品需給判断DIの大幅悪化と価格判断DIの低下に表れている。企業にとってはより値上げがし難い状況になったのである。他方で、雇用人員判断DIは、労働需給が極めて逼迫した状況にあることを引き続き示す中、人件費の増加が企業の収益見通しを厳しくしている。その結果、2019年度の経常利益見通し(全規模全産業)は、−0.7%と、前年度の−1.5%に続き、2年連続のマイナスとなった。こうした収益環境の悪化が、今後設備投資の下振れに繋がるリスクは残されている。 ●日本銀行は追加緩和策をできるだけ温存する 製品需給判断DIの大幅悪化や価格判断DIの低下は、基調的な物価上昇を妨げることとなり、日本銀行が掲げる2%の物価安定目標の達成をより困難にするだろう。しかしながら、今回の短観の結果が、日本銀行の追加緩和策実施に直結する可能性は高くないと思われる。もはや、2%の物価安定目標の達成の是非など、物価環境が日本銀行の金融政策を決める重要な要素ではなくなった、と考えられるためだ。日本銀行は、効果が期待できない一方で副作用が懸念される追加緩和策をできるだけ実施したくないと考えているだろう。また、追加緩和余地が限られる中、追加緩和策をできるだけ温存する戦略だろう。 最終的に、追加緩和策の実施を余儀なくされる条件としては、1内外景気の本格的な後退局面入り、21ドル100円を超えるような円高進行、3政府の巨額な景気対策実施、の3つが考えられる。現状では、この3つとも満たされていない。 日本銀行は、今回の短観の結果が、市場での追加緩和観測を強め、いわば追加緩和の催促相場へと発展することを警戒しているだろう。それを避けるため、日本銀行は、短観の調査結果の中でポジティブな側面を強調するような情報発信に注力するのではないか。 |

|

|

|

|

●日銀短観が大幅に悪化しても景気が大丈夫な理由 4/5

まず、押さえておくべきことは、「景気は自分では方向を変えない」ということだ。景気が拡大すると生産が増え、それに伴って雇用が増え、雇われた人が給料を受け取って物(財およびサービス)を買うので、一層物が売れるようになる。 景気拡大で企業の生産が増え、利益が拡大すると、設備投資が増えることも見込まれる。企業の設備投資意欲が強まることに加え、銀行の融資姿勢も借り手企業の利益が増えれば積極化するからである。 今回の局面では労働力不足が深刻化しつつあり、これが企業の省力化投資を活発化させていることが、景気の自律的な拡大を持続させる力として働いているもようだ。 したがって、景気が後退するとすれば、何らかの力が外から働く場合となるが、国内を見渡す限り、景気を後退させるような力が働いているとは思われない。 消費税がどの程度の影響を及ぼすかについては不明だが、増税幅が前回(5%→8%)より小さいこと、またさまざまな景気対策が講じられていることなどを考えると、これも景気を後退させるとは考えにくい。 足元の景気指標や景況感の悪化の主因は、中国の景気の落ち込みだ。中国は昨年、過剰債務問題への対応として「景気が多少悪化してもいいから問題を解決する」という方針で走り始めた。そのタイミングで“米中貿易戦争”が本格化したためダブルパンチとなり、景気が急激に悪化してしまった。 それが、日本の対中国輸出を急激に減らしたのみならず、日本企業の景況感を悪化させたり生産活動を慎重化させたりしているのだ。 しかし、中国政府の景気コントロール力は凄(すさ)まじいものがある。なんといっても、リーマンショックのときに世界で唯一、景気が悪化しなかった国が中国なのだ。今回も、政府は景気刺激策にかじを切ったようなので、短期間で景気は回復するだろう。実際、その兆候は既に現れているようだ。 中国の景気が回復に向かえば、日本の輸出も回復するだろうし、企業の「在庫圧縮のための減産」も終わって、「減った在庫の回復のための増産」が始まるかもしれない。いずれにしろ、日本の生産も輸出も「一過性の落ち込みだった」ということになりそうだ。 バブル崩壊後の長期低迷期、日本経済は需要不足に悩み、景気回復を輸出に頼り続けてきた。だからこそ、外国の不況で輸出が落ち込むと、国内の景気もあっけなく後退してしまうのだ。 しかし、少子高齢化で状況は変化してきた。「高齢者の消費は安定しているので、高齢化は景気の波を小さくする」「少子高齢化による労働力不足で、失業が増えにくくなった」という大きな変化が起きているからだ。 高齢者は年金で暮らしていて、不足分は預貯金を取り崩しているが、いずれも景気に影響されないので、高齢者の消費は景気にかかわらず安定している。ということは、高齢者向けの物を提供している現役世代労働者の所得も消費も安定しているということだ。消費者に占める高齢者の比率が増えることは、景気を安定させるダブルの効果があるのだ。 さらに重要なのは、失業者が増えにくくなったことだ。少子高齢化で現役世代が減り、少ない生産物を多くの消費者が取り合うようになったため、現役世代の労働力が不足するようになったというわけだが、それだけではない。 高齢者の消費は、医療や介護といった労働集約的なものが多いので、高齢化が進むと同じ消費額でも労働力不足を招きやすいのだ。 これを象徴的に表しているのが、リーマンショック時の失業率だ。ITバブル崩壊時よりもはるかに大きな景気の落ち込みであったにもかかわらず、失業率はITバブル崩壊時と同程度の水準までしか上がらなかったのだ。 従来であれば、「景気の落ち込みによって失業が増え、失業者が所得を失って消費を減らす」という悪循環に陥っていたのだが、そうした悪循環が生じにくくなっているのだ。 今回の中国経済の落ち込みは、リーマンショックとは比べものにならないほど小さなインパクトであろうし、加えて当時よりも少子高齢化が進んでいることに伴って、日本経済は失業が生じにくい体質になっているわけだから、製造業で多少の失業が生じたとしても、容易にサービス業が吸収するだろう。 そうなれば、「失業者が消費をしないから景気が一層悪化する」という悪循環には陥らないわけで、景気は後退せずに終わるか、仮に後退したとしても短期で軽微な落ち込みにとどまるだろう。 日銀短観の中にも、強気の材料は少なくない。労働力不足であり、企業経営者は設備が足りないと感じており、加えて「国内での製商品・サービス需給判断」がバブル期に近い水準となっている。 こうした事態を考えれば、仮に一部輸出企業で設備投資や雇用が落ち込んだとしても、他の業種が十分にその落ち込みをカバーする。となれば、景気の先行きを過度に懸念する必要はなさそうだ。 もちろん、中国の景気が今後も大幅な悪化を続ける可能性は消えたわけではないし、米国で金融機関の与信姿勢の緩みから、不良債権問題が深刻化する可能性を指摘する声も少なくない。 そうしたリスクシナリオはしっかり頭の中に入れておく必要はあろうが、メーンシナリオとしては強気を続けて構わないと思われる。 もしも3月と4月の輸出と生産が悪かったら、上記のシナリオを再検討する必要がありそうだが、今の段階で筆者の強気の景気判断を変更する必要はなさそうだ。 |

|

|

|

|

●日銀短観悪化 企業心理の冷え込みが心配だ 4/5

海外経済の減速に伴う企業心理の冷え込みに警戒を強める時だ。 日本銀行が、3月の企業短期経済観測調査(短観)を発表した。 企業の景況感を示す業況判断指数は、大企業・製造業で前期より7ポイント低い12に落ち込み、2四半期ぶりに悪化した。下落幅は6年3か月ぶりの大きさとなる。非製造業も3ポイント悪化して21だった。 中国だけでなく、欧州や、好調だった米国でも経済に陰りが見えているためだろう。景気を慎重に見る企業の割合が増えていることが裏付けられた。国内経済の行方に黄信号が点灯しかねない。 業種別でみると、中国向けの輸出が多い機械産業で悪化が目立った。電子部品などの「電気機械」は12ポイント下がった。こうした業種は下請けなど関連企業が多く、影響の広がりが懸念される。 中小企業・製造業の業況判断は前期より8ポイント低下した。 大企業・製造業では、先行きも景況感の悪化が見込まれている。基幹産業の「自動車」は11ポイントの悪化予想だ。生産を控える動きが大企業だけでなく、中小企業にも波及する恐れがある。 注意を要するのは貿易交渉の行方だ。今月中旬にも始まる日米協議では、日本の自動車輸出が焦点の一つになる。政府は、米国の不当な圧力に屈してはならない。自由貿易の原則に沿った形で交渉をまとめることが求められる。 中国経済については、景気対策などへの期待感から今年後半に持ち直すとの見方が出ている。しかし、民間の過剰債務は解消されておらず、安心はできまい。 経済運営に責任を持つ政府・日銀は、今のうちに政策の選択肢を検討し、景気の下振れリスクに備えておく必要がある。 一方で、企業は過度な悲観論に陥るべきではない。今春闘では一定の賃上げが実現している。国内総生産(GDP)の過半を占める個人消費は、持ち直しの動きが見られる。国内需要は底堅い。 省力化に向けた投資や老朽設備更新の需要も根強い。余裕のある企業は、将来を見据えた設備投資を継続してもらいたい。 非製造業を中心に、人手不足は深刻だ。短観によると、企業の人手不足感を示す指数は、バブル期並みの水準が続いている。 このままでは生産やサービスの供給力が需要に追いつかず、経済成長を抑制する要因になろう。女性や高齢者が働きやすい環境を整えるとともに、外国人労働者の着実な受け入れを進めるべきだ。 |

|

|

|

| ●「マイナス金利」 考 | |

|

●マイナス金利政策 1

民間金融機関が中央銀行に預ける預金の金利をマイナスにする金融政策。金融機関が中央銀行に預金の利息を支払うという異例の措置をとることで、預けていたお金を企業や個人への貸し出しに回すよう促し、経済の活性化につなげる狙いがある。一方で、運用難により金融機関の収益が悪化する懸念もある。2015年までにマイナス金利政策を導入したことがあるのは、スイス国立銀行、スウェーデン国立銀行、デンマーク国立銀行、ヨーロッパ中央銀行(ECB)の四つ。16年2月からは日本銀行でも導入が決定している。日銀の政策では、当座預金の金利全体ではなく一部をマイナスにすることで、金融機関の収益が大きく悪化しないよう配慮している。 |

|

|

●マイナス金利政策 2

デフレーション(デフレ)から脱却し、物価上昇を促すとともに、投資や消費を活発にする目的のために、市中銀行が中央銀行に預ける当座預金の一部について、中央銀行が手数料の支払いを求める政策のこと。市中銀行が中央銀行に預ける資金に手数料が発生することから、中央銀行に預けずに企業や個人への貸出し等にシフトされ、経済の活性化につながると期待される。古くは1970年代にスイスがマイナス金利政策を導入したことがあるが、これは他国からの資金流入に伴う通貨高により引き起こされるデフレを防ぐために行われた政策であり、当時は国外から流入する外国人の金融資産のみが対象であった。2000年以降では、スウェーデンで2009年から2010年にかけて、デンマークで2012年から2014年4月まで当該政策が実施された。その後、2014年6月には主要国・地域として初めてヨーロッパ中央銀行(ECB)がマイナス金利政策を導入した。そのために、ユーロを導入していないデンマークでは自国通貨高圧力を下げる目的で、ふたたび2014年9月にマイナス金利政策を導入した。日本においても2016年(平成28)1月に「マイナス金利付き量的・質的金融緩和」としてマイナス金利政策を導入した。さらに、ユーロを導入していないハンガリーでも2016年3月から当該政策を導入している。ここで各国のマイナス金利政策導入の目的は、インフレ率上昇による物価安定と自国通貨高圧力緩和による為替(かわせ)相場安定に分かれるものの、当該政策の効果に関しては現状では明確に現れているとはいえない(表)。 ●非伝統的金融政策 マイナス金利政策は、「量的金融緩和政策」(quantitative monetary easing policy:QE)といわれる政策と同じく、「非伝統的金融政策」(または「オルタナティブな金融政策」)とよばれている。他方、従来、中央銀行においては、金融政策を運営するうえで操作対象となる短期金利(無担保コールレート・オーバーナイト物)を政策金利とし、日々短期金融市場の資金量を調節(金融調節)することで政策金利に誘導するとともに、必要であれば政策金利を上下に動かすことで、当該国の物価の安定および経済の持続的な発展を図ってきた。このように日々の金融調節や政策金利の変更等を通じて物価の安定および経済の持続的な発展のために行われる金融政策のことを「伝統的金融政策」という。伝統的金融政策からマイナス金利政策に一足飛びに移行していったわけではない。すなわち非伝統的金融政策においても複数のレベルが存在する。日本の非伝統的金融政策は、マイナス金利の要素を付加した「マイナス金利付き量的・質的金融緩和」に至るまでに、「ゼロ金利」「量的緩和」「包括的金融緩和」「量的・質的金融緩和」を経ており、5段階のレベルがある(清水功哉(しみずいさや)著『緊急解説 マイナス金利』2016)。なお、2016年9月に「長短金利操作付き量的・質的金融緩和」が導入されたので、この政策も含めるとレベルが六つ存在することになる。 ●日本 ●マイナス金利付き量的・質的金融緩和 日本においてマイナス金利政策にあたる「マイナス金利付き量的・質的金融緩和」が導入されたのは2016年1月である。この政策では、一般の預金者に直接的に影響するような預金金利等を「マイナスにする」ということではなく、市中銀行等が保有する日本銀行(日銀)当座預金の一部について「マイナス0.1%のマイナス金利を適用する」というものである。ここでマイナス金利になるのは、2013年4月から導入された、従来の「量的・質的金融緩和」(レベル4)のもとで各金融機関が積み上げた残高等を除き、当該政策が実施されて以降に積み上げた残高に対して適用される。日銀当座預金の金利をマイナス化するということは、イールドカーブ(利回り曲線)の起点を引き下げることを意味し、従来通りの大規模な長期国債買入れとあわせることで、金利全般により強い下押し(下落)圧力を加えることができる。さらにマイナス金利幅を拡大することで政策効果を高めることも可能になることから、政策の自由度も広がるというメリットもある。このように従来の「量」と「質」に「マイナス金利」を加えた三つの次元の追加的な緩和が可能なスキーム(計画)にすることで、2%の「物価安定の目標」の早期実現を図った。 ●マイナス金利政策の問題点 日銀当座預金金利の一部をマイナス化したことによってイールドカーブの起点が引き下がるとともに、量的・質的金融緩和政策として引き続き強力に長期国債の買入れを継続したことで、金利全般にいっそう強い下押し圧力が働いた。その結果として、イールドカーブの起点がマイナスになり、より長い期間の金利についてもフラット(水平)化したために10年国債もマイナス圏を推移するようになり、長短金利差(イールドスプレッド)は縮小した。市中銀行の伝統的なビジネスモデルは、預金を預かり企業等に貸し出すことであるため、預金金利はマイナスにできないことから、金利全般がマイナス圏で推移しつつ、イールドスプレッドが縮小すると、市中銀行の収益構造が成立しづらくなってしまうという問題が生じる。また、長期資金を取り扱う年金および保険についても運用が困難となってしまう。そのため、金融機関では総じて当該政策に対する評価は厳しいものが多い。加えて、物価動向についても、前年比でマイナスになるなど、当該政策を導入してもなお引き続き下押し圧力が存在している。 ●「長短金利操作付き量的・質的金融緩和」の導入 こうした問題に対処しつつ、さらに政策効果を高めるために非伝統的金融政策のレベル6にあたる「長短金利操作付き量的・質的金融緩和」が2016年9月に導入された。当該政策では、「マイナス金利付き量的・質的金融緩和」の弊害に対処するための「イールドカーブ・コントロール」(長短金利操作)と、時間軸政策の強化としての「オーバーシュート型コミットメント」(2%の物価安定目標を超えるまで金融緩和を継続すると約束すること)を、そのおもな内容としている。 |

|

|

●マイナス金利 3 [ 2016/3 日銀広報 ]

「日銀がマイナス金利にしたって本当?」「日銀は、3年前から大規模な金融緩和をやってきました。『量的・質的金融緩和』とか『異次元緩和』と呼ばれています。これをもっと強力にするため、1月にマイナス金利もはじめました。」 「マイナス金利になると、私が銀行に預金しているお金も減ってしまうの?」「マイナス金利といっても、銀行が日銀に預けているお金の一部をマイナスにするだけ。個人の預金は別の話です。」 「個人の預金金利はマイナスにはならない?」「ヨーロッパでは日銀よりも大きなマイナス金利にしていますが、個人預金の金利はマイナスにはなっていません。」 「マイナスにはならなくても少しは下がるでしょう?」「普通預金金利は0.02%だったのが、0.001%になりました。」 「それで消費が悪くなったりしない?」「100万円預けて1年間の利息が200円だったのが10円になったということです。消費を悪くするほどの規模ではありませんよね。」 「もともと200円しかもらえなかったんだ。それがひどいんじゃない?」「そのとおりですね。100万円預けた時の利息が1000円未満になったのは1999年。もう15年以上、預金金利はとても低くなっています。でもそれは『デフレ』だったからで・・・」 「デフレって何?」「物価が毎年のように下がることです。日本は15年間もデフレでした。」 「物価が下がって何が悪いの?」「デフレで物価が上がらないということは、会社の売上げも増えないので、給料も上がりませんでした。日銀が『異次元緩和』をやってきたこの3年間で、会社はかなり儲かるようになって、春のベースアップ(給料アップ)も復活しました。デフレでなくなれば、給料も毎年上がるようになります。」 「デフレだと金利も低くなるの?」「デフレや不況のときに金利を上げてしまうと、もっと景気が悪くなって、給料や物価はもっと下がってしまいます。日本ではデフレの間も失業者が大量にでることはありませんでした。何とかやってこれたのは、金利を低くしていたからです。」 「金利を上げた方がみんな利息でお金を使うのに・・・」「みなさんの家の収入の大部分は給料ですよね。金利を上げて利息収入を増やしても、それで景気が悪くなって、給料が下がったり、職を失っては何もなりません。」 「じゃあどうしたらいいの?」「デフレから完全に抜け出すしかありません。そのために、今はがまんして金利を低くして、もっと景気を良くして、物価をもう少しだけ上げていくということです。」 「でも異次元の緩和とかマイナス金利までしなくても・・・」「15年もデフレが続いたので、みんなそれが当たり前になってしまいました。それを変えるには、思い切った手を使わないとだめです。」 「マイナス金利ってそんなに効果あるの?」「マイナス金利にしたあと、住宅ローンの金利は下がって、10年固定で借りても1%以下になっています。銀行のローンセンターは大忙しだそうです。会社が借りるときの金利も下がっています。みなさんが家を建てようとしたり、会社が工場やお店を建てたりするときは有利になります。」 「そうすると銀行が損しない?大丈夫?」「たしかに銀行にとっては、預金金利はマイナスにならないのに、貸出金利は下がるので、その分儲けは少なくなります。」「でも大丈夫です。日本の金融機関は、リーマンショックでも傷ついていないし、とても健全です。去年もたくさん収益を上げています。日銀の預金でもマイナス金利にするのは一部だけにして、あまり銀行が困らないようにしました。」 「本当にそれでデフレから抜け出せるの?」「みなさん忘れているかもしれませんが、3年前まで物価はマイナスでした。今は、ガソリンのように世界中で下がっているものを除くと、物価は1%以上上がっています。『もうデフレには戻らない』というところまで、あと少しです。この3年間、『異次元緩和』は、たしかに効きました。それをもっと強力にするということです。かならずデフレから抜け出せます。」「もう1%も物価が上がっているなら、十分でしょう。」「景気はいい時も悪い時もあるから、ある程度バッファーがないとすぐにデフレになってしまいます。飛行機だって地上ぎりぎりは飛べないでしょう。だから、日本銀行は2%の緩やかな物価上昇を目指しています。この2%というのは、アメリカもヨーロッパも同じで、世界共通です。」 「デフレを脱却すれば預金の利息も増える?」「デフレから完全に抜け出せば、景気も良くなって、日本経済はもっと元気になります。そうすれば、預金金利も上がります。銀行にとっても、貸出金利を上げても大丈夫になります。これはみんなのためなのです。」 「話を聞くとわかったような気もするけれど、『マイナス金利』と聞いて不安になってしまったんだよね。」「『マイナス』という言葉の響きも悪かったかもしれません。それと、今、世界中で金融市場が不安定になっていて、『ニューヨークで株価が下がった』とか『中国から資金が逃げてる』とか、心配なニュースが多い。このイメージと重なったのもあるでしょう。」「でも、日本の会社は、全体でみると、史上最高の収益になっていて、経済は良い方向に向かっています。それに、この政策はとても強力です。いずれ『プラス』の効果がはっきり出てきて、明るくなってくると思います。」 |

|

|

|

| ●マイナス金利政策3年 | |

|

●マイナス金利政策は日本に何をもたらしたか? 2019/2

際立つマイナス金利政策のマイナス面 2月16日で、日本銀行のマイナス金利政策導入から3年となる。この異例の政策が、日本銀行の2%の物価目標達成の助けとはならなかったのは、今や誰の目にも明らかであるが、それだけでなく、経済にプラスの効果をもたらした証拠も見いだせない。導入直後には住宅ローンを増加させた銀行も見られたが、これは貸出金利引き下げを通じた他行からの肩代わりによるところが大きく、金利低下で新規借入れ需要が高まった訳ではない。 むしろ、マイナス金利政策の導入は、金融機関の間で金利引下げ競争を煽るきっかけとなり、その収益環境を著しく悪化させてしまった。それは、金融機関の金融仲介機能を低下させ、適切な資源配分を妨げるなどして、長い目で見て経済活動に深刻な悪影響を与える可能性がある。この点から、マイナス金利政策が経済活動に与えるマイナス面は明らかだ。 マイナス金利政策は、その名称が衝撃的であることから、心理的な効果も狙って導入された面もあったのだろう。しかし、プラスがマイナスへと符号が変わるだけで、経済効果が劇的に高まることはそもそもあり得ないことだ。 また、日本銀行の当座預金に一部マイナス金利が適用されたことで、銀行間ではマイナス金利での資金貸借がなされるようになったが、企業や個人の資金調達・運用には、マイナス金利は適用されていない。つまり、マイナス金利の世界にいるのは金融機関だけであり、その外にいる企業や個人にとっては、長らく続いてきた低金利の水準が、微小に低下しただけに過ぎない。 1999年2月に日本銀行がゼロ金利政策を導入してから20年が経過する。低金利環境が長期化した下では、企業や個人の資金調達の金利感応度は著しく低下しており、こうした環境の下でマイナス金利政策の導入が経済活動にプラスの効果をもたらさなかったのは、自然なことだ。 金利低下が生産性上昇率を低下させる ところで、プリンストン大学の経済学者、アーネスト・リュー教授とアティフ・ミアン教授、シカゴ大学ブース経営大学院のアミール・スフィ教授による最近の論文によると、金利低下はいずれ生産性上昇率を低下させ、経済全体の活力を弱めることになるという。こうした効果は、金利低下が市場支配力の集中を進めることから生じる。 金利が低下すると、各業界の大手企業は中小企業よりも、はるかにそれを有利に活用することができる。その結果、大手企業の成長は加速し、一時的には生産性が高まる。また、他社の追随を難しくするという面もある。 競争条件が悪化した中小企業は、新製品や技術への投資をやめてしまう。さらに、もはや中小企業との競争に脅かされることがないほど巨大になった業界の大手企業も、次第に投資を手控えるようになる。市場支配力が少数の大手企業に集中することで、新規に開業する起業家も減少していく。こうして、生産性上昇率はやがて低下し、業界の活力は低下してしまうという。また、謎とも言われる近年の米国での生産性上昇率低下の背景を、こうした理論が説明しているとも言う。 これは米国経済の話である。長らく低金利環境が続いてきた日本では、経済の金利感応度は著しく低下した状態にあり、マイナス金利政策の導入を通じた微小な金利低下は、もはや生産性上昇率にプラス効果もマイナス効果ももたらさないのではないか。日本経済の活力を高める政策は、金融政策にはないのである。 |

|

|

●マイナス金利政策3年 2019/2

日銀がマイナス金利政策を導入して3年がたつ。この異例の政策は日本に何をもたらしたのか。 2%の物価目標の達成を助けなかったことは明らかだ。それどころか筆者には、経済活動にプラスに働いた証拠さえ見いだすことができない。 マイナス金利政策はその内容、タイミングともに、サプライズを狙ったことが明白だ。「政策金利は0%が下限」という中央銀行にとっての常識と「金利はプラス」という世間の常識を打ち破ることで、「もしかしたら劇的な経済効果を生むのではないか」との期待を高めることが意図されていた。 しかし、金利の符号が変わった途端に政策効果が一気に高まるという経済理論はない。しかも、実際にマイナス金利で資金を貸借するのは、銀行間にとどまるのだ。企業や個人にとっては、それまでの借入金利や預金金利が微小に低下したにすぎない。異例の低金利が長期化する中で金利が追加的に微小に下がったくらいでは、経済活動を大きく刺激するはずもない。 他方、マイナス金利の世界に住む銀行は、収益環境が一段と悪化してしまった。そのもとで景気がひとたび悪化すれば銀行経営は揺らぎ、金融仲介機能の低下が経済に甚大な悪影響を与える。マイナス金利政策はその効果よりも副作用の方が圧倒的に大きい。 この政策は、人々や政府が金融政策への評価を大きく変えるきっかけにもなった。景気情勢が比較的良好で、人手不足など経済の供給制約が深刻さを増す中で、日銀は2%の物価安定目標の達成のみに過度にこだわった。日銀のこの姿勢は、金融政策に対する強い不信感と恐怖を生み出したのだ。それ以降、政府は、景気と雇用情勢が良好である限り「日銀に無理な追加緩和を実施してほしくない」という考えに転じたのだろう。 実は、日銀の政策自体も、マイナス金利政策の失敗をきっかけに大きく変容している。それ以降は、国債の買い入れ増加ペースの縮小を着実に進めるなど、異例の金融緩和がもたらす副作用に配慮して、事実上の正常化措置を実施してきた。その過程では、異例の緩和策を主導してきた総裁の指導力も低下したのではないか。マイナス金利政策の導入をきっかけに一番変わったのは、日銀自身かもしれない。 |

|

|

●日銀のマイナス金利政策は銀行貸出を増加させたか?

本研究の目的は、日本銀行(以下、日銀)のマイナス金利政策が銀行貸出に及ぼした影響を推定することである。日本のインフレ率はすでに20年以上低水準であり、賃金の上昇率も同様に鈍い。そのため、通貨の番人である日銀にはインフレの実現について国民の強い期待があった。2013年に就任した黒田東彦日銀総裁は「量的・質的金融緩和」という大胆な政策を表明したものの、その成果は芳しくなかった。そこで日銀は、2016年2月から金融機関が日銀に預けている預金口座のうち一部にマイナスの金利を付ける制度を導入した。これがマイナス金利政策と呼ばれるものである。この政策によって銀行貸出が増え、経済全体の需要が増加すればインフレも実現すると考えられるため、その効果を統計的に検証することには意義があろう。 実は、日銀の預金の一部には以前からプラスの金利がついていた。これは金融機関に補助金を与えることが目的ではない。金融機関は余裕資金がある際には日銀に預けることもできるが、金融機関同士で貸し借りする市場で運用することもできるため、より高い金利がつく運用方法を選択する。日銀の預金にプラスの金利がついていて市場金利がそれ以下なのであれば、日銀に預けておいたほうが良い。すると、資金を借りたい金融機関はより高い金利を提示しないと借りることができない。その結果、市場の金利は日銀の預金につけられた金利と同じかそれを超える金利となる。つまり、日銀の預金金利は市場金利の下限になるのである。かつて市場金利は通常マイナスになることはないと考えられてきたのだが、日銀がマイナス金利政策を導入したことで、金融機関同士の貸借の市場では金利の下限がマイナスとなった。 マイナス金利の銀行への効果は大きく2つの経路が考えられる。先ず、マイナス金利政策は上記のように市場金利を引き下げるため、銀行は市場から影響を受ける。これはマイナス金利政策が銀行に与える間接的な効果である。他方で、日銀の預金がある一定額を超えた銀行はマイナス金利が適用され、マイナス金利政策の直接効果を受けることになる。本稿ではこの直接効果が銀行の貸出行動をどう変えたのかを検証した。 日銀のマイナス金利政策では、大雑把に言うと、2015年における日銀預金の平均残高を上回るとマイナス金利が課され、下回るとゼロあるいはプラスの金利が課された(実際には金利ゼロの調整残高があるため、2015年平均残高が正確な臨界値ではない)。政策が発表された2016年1月末の直前まで黒田日銀総裁はマイナス金利政策の導入を否定していたため、それよりも前の2015年末には実施は予想されていなかった。したがって、マイナス金利政策導入は自然実験とみなせる。さらに、マイナス金利が課される日銀預金残高に臨界値があることも推定に利用できる。日銀の預金が多い銀行と少ない銀行とでは、おそらく銀行の経営方針や経営環境などが異なるであろう。しかし、マイナス金利政策の臨界値である各銀行の日銀預金の2015年平均付近では、同じような性質を持つ銀行にほぼランダムにマイナス金利が課されたとみなすことができる。 そこで本稿では、この臨界値を若干上回った(マイナス金利が課された)銀行と若干下回った(マイナス金利が課されなかった)銀行の貸付増加率を比較した。当時の銀行および地方銀行のデータを用いて推定したのが下記の図である。横軸はマイナス金利が課される臨界値からの乖離率(プラスはマイナス金利)、縦軸は政策導入前から導入後にかけての貸付増加率を表している。臨界値前後で近似曲線に断絶が生じており、マイナス金利が課された銀行(臨界値の右側)では貸付増加率が低下していることがわかる。つまり、臨界値付近ではマイナス金利が課された銀行はそうでなかった銀行よりも貸付の増加率が相対的に低かったことになる。この傾向は様々な条件下での推定においても変わらなかった。 日銀のマイナス金利政策は市場金利の下限をマイナスの領域にまで引き下げることを可能にしたという点で重要である。しかし、日銀にブタ積みにされた預金にペナルティーを課して貸付を増加させる効果はないどころか、むしろ減らしさえする。もちろん、日銀は市場金利のさらなる低下を狙ってマイナス金利政策を導入したのであろうが、マイナス金利が課される銀行数をうまくコントロールしていかないと貸出にも影響が出かねない。 マイナス金利が課される銀行は少ないのだから、経済全体の貸出総額が増えていれば問題ないというのは早計である。もともと日銀の預金が多かった銀行というのはリスクを取らずに安全な運用を目指していたと考えられるが、そういった銀行の平均的な利益は低く、マイナス金利を課されることで利益をさらに下げてしまうことにもなる。ただでさえ金融自由化や長引く低金利によって銀行の利益への圧迫は続いているところに、さらに強い競争状態に銀行を晒せば、よりリスクの高い貸付や運用を行わざるを得ない。場合によっては不正に手を染める銀行も出てくる可能性もある。とりわけ注意すべきは不動産関連への貸付であろう。万策尽きた銀行同士が合併して銀行業全体が寡占的になることで、借り手や預金者に不利益が生じることも考えられる。仮に決済サービスに影響が出るようなことになれば、日銀は金融政策と金融システムの安定化のどちらを優先すべきか判断を迫られることになるだろう。 |

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

2019/5

|

|

| ●日本の経済成長 | |

|

|

| ●日本はこれからも経済大国の地位を守れるのか? | |

|

「経済大国・日本」という言葉をニュースでよく耳にします。確かにバブル期の映像などを見ていると、景気がいい国だなあという印象を受けます。しかし、私たちが日本の景気の良さを感じることが少なくなってきたように思います。

私たちの実感は変わっているのに、相変わらず経済大国と呼ばれ続ける日本。 では、日本を経済大国たらしめているのは一体何なんでしょうか? その一つが、GDP(国内総生産)です。 一言にGDPとは言っても、 名目GDPや実質GDPに分かれていたり、似たような概念にGNI(国民総所得)があったり、と結構複雑です。しかも、用語の意味を取り違えてデータを見てしまうと、 実際は経済的に成長していないのに、あたかも成長しているように勘違いしてしまう恐れもあります。 そんなGDPもGNIも国際的な日本の立ち位置や国内の経済状況をとらえるためにも欠かせないものです。そこで社会人なら知っておきたいGDPについて、徹底解説いたします! |

|

|

●GDP(国内総生産)ってなに?

GDP(国内総生産)とは、国内で一定期間の間に生産されたモノやサービスの付加価値の合計金額のことです。つまり、日本が儲けたお金ということになります。 では、GDPの内訳はどうなっているのか見てみましょう! 日本の国内総生産の大半を占めているのが、日本で生活する人々が日常的に行う「消費」と国内にある企業が行う「投資」の合計金額である「民需」です。 民需に加え、政府が使ったお金である「政府支出」と輸出額から輸入額を差し引いた「貿易収入」 を合計した金額がGDP(国内総生産)となります。 さらに、GDPには、「名目GDP」と「実質GDP」の2種類があります。 「名目GDP」とは、そのままの金額で算出したGDPになります。 しかし、GDPと同様、貨幣の価値も毎年変化するため、他の年のGDPと比較する時に、名目GDPのみでは、正確な成長率が分かりません。 そこで、対象となる期間のGDPを同じ時期の貨幣価値に変換することで正確な成長率の測定ができるようになります。これが「実質GDP」です。したがって、貨幣価値の変動を考慮せず、名目GDPで経済成長を測ってしまうと、実際はマイナスは成長率なのにプラスの成長率が算出されてしまいます。 なのでその1年間のGDPの値を他国と比較する場合は、名目GDPを、過去と比べてどのくらい成長しているかを正確に知りたい場合は実質GDPを見る必要があります。 ●GDPは日本の儲け、 では、日本人の儲けはどのくらい? ここまでの説明で、GDPが日本の儲けた金額であることが分かったと思います。しかし、実はこれ、日本国民の儲けではないのです。 というのも、GDPには、在日外国人による消費が含まれていたり、逆に外国に行った日本人の消費は含まれていなかったりします。 そこで日本人の儲けを把握するために使われる指標が、GNI(国民総所得)です。GNIはその名の通り、国民の所得を全て合計したものです。以前は日本人が生み出した付加価値の合計金額であるGNP(国民総生産)という指標が使われていましたが、在日外国人や、国外に出る日本人が増えたことで、経済状況を捉えやすい、GNIが日本人の儲けの指標として使われるようになりました。 なぜGNIとGNPを同じように扱えるのかと言うと、生産されたものが過不足なく行き渡っている場合は、所得の合計額と生産の合計額が一致するからです。 さらに同様の前提を置くことで、モノやサービスの付加価値の合計金額であるGDPもGNI(GNP)と一致するため、これを、「三面等価の法則」と言います。 一方で、現実では、過剰な在庫や、物資の不足などがあるため、計算の際にその誤差を補正しています。 ●名目GDPは世界第3位の日本。国民1人当たりに換算すると…? 2017年の日本の GDP はおよそ546兆円(約5兆ドル)でした。名目GDPで見てみると、世界第3位ということになります。 |

|

|

順位 国名 名目GDP

1位 アメリカ 19,485.40 (単位:10億US$) 2位 中国 12,014.61 3位 日本 4,873.20 4位 ドイツ 3,700.61 5位 イギリス 2,628.41 6位 インド 2,602.31 7位 フランス 2,587.68 8位 ブラジル 2,055.14 9位 イタリア 1,938.68 10位 カナダ 1,653.04 |

|

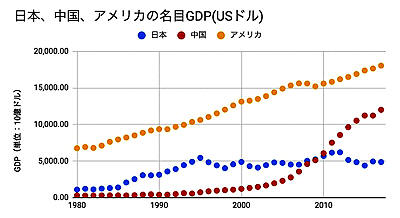

| しかし、1位のアメリカ(約19兆ドル)や2位の中国(約12兆ドル)と比較すると、大きく水をあけられています。下の図は1980年以降の日本、中国、アメリカのドル換算した名目GDPです。 | |

|

|

|

|

90年以降はアメリカとのGDPの差が拡大、2010年に中国に抜かれて以降は、中国との差も拡大しているのです。

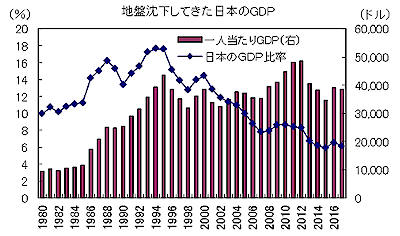

さらに、名目GDPを人口で割った一人当たりの名目GDPで見ると、日本は、世界第25位(約3万8千ドル)なのです。さらにアメリカと中国も、それぞれ8位と74位と順位を落とします。つまりアメリカも中国も日本も、人口によって経済大国としての地盤が作られているということになります。 |

|

|

順位 国名 一人当たり名目GDP

1位 ルクセンブルク 105,863.23 (単位:10億US$) 2位 スイス 80,637.38 3位 マカオ 77,111.00 4位 ノルウェー 75,389.46 5位 アイスランド 70,248.27 6位 アイルランド 68,710.82 7位 カタール 61,024.77 8位 アメリカ 59,792.01 9位 シンガポール 57,713.34 10位 デンマーク 56,630.60 … … … 25位 日本 38,448.57 … … … 74位 中国 8,643.11 |

|

|

様々なデータを見てみると、少子高齢化で人口が減りつつある日本が今後、経済大国としての地位を保持できる可能性は、低いように感じてしまいます。

●まとめ ・GDPは、国内のモノやサービスの付加価値の合計金額で「日本の儲け」と言える ・GDP には、そのままの金額を表す名目GDPと貨幣価値の変化を考慮した上で補正した実質GDPがある ・GNIは、 国内外にいる日本人の所得の合計金額 ・GNPは、国内外にいる日本人が生み出した付加価値の合計金額 ・最新(2017年)の日本の名目GDPは約546兆円で世界第3位 ・最新(2017年)の日本人一人当たりの名目GDPは約3万8千ドルで世界第25位 |

|

|

|

| ●雇用者急増でもGDPが減る日本経済の「謎」 2018/6 | |

|

雇用に関する統計というと、普通は完全失業率や有効求人倍率を思い浮かべるだろう。これらは比率である。それで「失業率は2%台に改善した」(だから景気がいい)、「有効求人倍率が1.5倍を超えた」(採用が難しい)などという言い方をしている。

ところで比率が同じであっても、分子と分母は変化しているかもしれない。そこで実数はどうなっているかと調べてみると、意外な事実が見えてきた。 失業率は同じで推移していても、わが国の就業者数は今年1〜3月の間に141万人も増えているのだ。 昨年12月時点と比べると、実に2.2%増である。すごいことではないか。日本国内で「仕事を持っている人」「雇用されている人」の実数は下記のような推移をたどっている。 ややこしい話を始める前に、まずは言葉の定義をおさらいしておこう。 「労働人口」とは、わが国の生産年齢人口(満15歳以上)のうち、働く意欲と能力を持った人たちのことである。端的に言えば、専業主婦は労働人口には含まれない。ところがハローワークへ行って、仕事探しの登録を行った瞬間に彼女は「失業者」と認定されるようになる。そして仕事が見つかれば「就業者」となる。ちなみに「就業者数」には「休業者」も含まれる。そして労働人口を分母とし、失業者数を分子とした数値が完全失業率である。 さらに「就業者」から、「自営業主」と「家族従業者」を引いたものが「雇用者」(企業・団体・官公庁などに雇われて給料・賃金を得ている者)である。と言えばすぐに想像がつくだろうが、自営業主と家族従業者は農家や建設業が多いので、その数は漸減傾向にある。逆に雇用者数は増え続けている。例えばパパママストアが閉店して、代わりにコンビニが出来たとすると、自営業主が減ってその分だけ雇用者が増える、といった図式になる。 ある時期、筆者は「日本でもアメリカのように、非農業部門雇用者(Nonfarm Payroll)の増減数が景気判断に有用なのではないか」と思いつき、それから月次の雇用者数に着目するようになった。その時点では、まさかこの国で就業者数が増えることはないだろう、と思ったものである。だって人口が減っているんだから。今週発表された2017年人口動態統計によれば、昨年の出生数は94.6万人、死亡者数が134.0万人だから1年で40万人近くも人口が減ったことになる。 ところがですな、今年になってわが国の就業者数は、とうとう1997年6月のピーク時(6584万人)を上回った。1990年代半ばといえば、日本の生産年齢人口がいちばん多かった時期である。それより今の方が働き手は多いというのは、いったいいかなる現象であろうか。つまり近年になって労働参加率が大きく上がったことになる。 もっと不思議なことがある。今年の1-3月期には就業者数が141万人、雇用者数も95万人増えた。働き手が2%以上も増えたら、普通は所得が増えて、個人消費も伸びるはずである。ところがお立ち合い、今年の1-3月期のGDP成長率は年率で-0.6%というマイナス成長であった。そして個人消費も前期比で微減となった。こんな不思議なことがあるだろうか? 内閣府の官庁エコノミストたちも、この現象に思い悩んだようである。5月の月例経済報告の関係閣僚会議資料には、「(今年1-3月期は)、名目総雇用者所得が21年ぶりの高い伸びとなっている」という指摘がある。総雇用者所得は「1人当たり現金給与総額×雇用者数」で計算するのだが、それが前年比3.5%も伸びている。日本全体の所得は確実に増えているはずなのだ。 にもかかわらず、個人消費は横ばいである。それだけ将来不安があって、皆が現金を溜めこんでいるのだろうか。あるいは、物価上昇のために所得が実質で伸びていないのか。しかるにご案内の通り、消費者物価はそんなに上がっているわけではないのである。 内閣府も思い悩んだのであろう。関係閣僚会議資料には、「1-3月期の個人消費が横ばいとなっているが、この要因には天候不順などによる野菜価格の上昇といった一時的な要因、前期に増加したスマートフォンの反動減などがあったとみられる」と書かれている。つまりは一時的な現象であって、いずれ消費は伸びるはずだとしている。おいおい、そんな説明では「腹落ち」がしないぞ、と思うのは筆者だけではあるまい。 そこで増えている働き手の中身について調べてみた。この1-3月期に増えた141万人の就業者は、男性49万人+女性92万人の内訳であり、ほぼ1対2で女性が多い。また年齢別に見ると、もっとも有意に伸びているのは65歳以上のクラスターである。つまり就業者数と雇用者数が増えているのは、「高齢者や女性がどんどん労働市場に入ってきてくれたから」であった。もっと言えば、この間に外国人労働者が増えていることも想像に難くない。 謎解きの答えはこの辺にありそうだ。つまり「失業率2.5%、有効求人倍率1.59倍」といった雇用情勢が続くうちに、労働市場に高齢者、女性、外国人といった「ニューカマー」が増えている。と言っても、彼らは非正規雇用が多いだろうし、所得もそう多くはないだろう。だから、すぐにも個人消費が伸びるという感じではない。それでも全体として働き手が増え、名目総雇用者所得が伸びているのは結構なことである。いずれは個人消費にも反映されるだろう。 何より人口減少が進む日本経済においては、「若い男性」のリザーブはあんまり残っていない。今後はその分を高齢者と女性、さらには外国人に埋めてもらうことが必要になってくる。つまり「就業者」や「雇用者」もさることながら、働く意欲と能力を持つ「労働人口」全体を増やさなければならない。そうでないと労働投入量が頭打ちになり、経済成長が止まってしまうのだ。 そのためには、高齢者が「もう少し働いてもいいかな」と考え、女性が「仕事に就いてみようかな」と思ってもらわなければならない。「働き方改革」を進めて「多様な働き方」を可能にし、この国を「女性活躍社会」にする必要がある。 加えて次なる課題は「外国人」である。6月5日、安倍晋三首相は経済財政諮問会議で外国人労働力の受け入れ拡大を表明した。外国人労働力の総数は昨年10月末時点で127万人。すでに労働人口の2%弱を占めている。 しかるにこの問題、簡単ではないですぞ。現行の「外国人技能実習生制度」だって、ありていに言って評判がよろしくない。本当は日本の人手不足解消策なのに、「これは人づくりに寄与する国際的な援助です」という建て前になっている。にもかかわらず、人権蹂躙のような実態が全国で頻発していると聞く。「家族を連れてきちゃいけない」という制度を最長5年に延長、というのも、いささか非人道的ではあるまいか。 ともあれ雇用に関するデータは、「率」だけを見ていてはイケナイ。ちゃんと「実数」も見ないと本質を見誤る。就業者と雇用者がしっかり増えて、さらには労働人口が伸びるようにしていく必要がある、というのが本稿の結論となる。 |

|

|

|

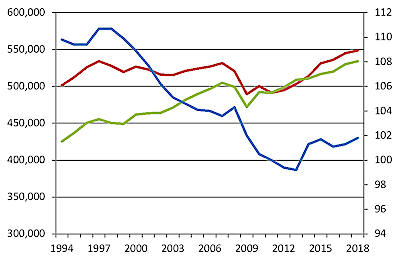

| ●GDPは6年連続増加しても世界シェアは低下する日本 2018/9 | |

|

●国内総生産からみた日本経済

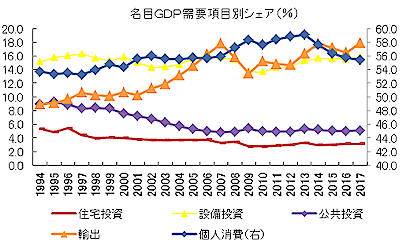

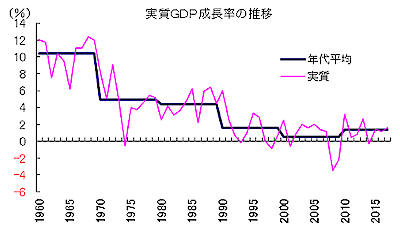

一国の経済活動を観察する上で最も総合的な経済指標として、国内総生産(GDP)がある。GDPは一国の経済規模を示したもので、国内でどれだけの財やサービスが生み出されたかを示す。 このため、経済活動が活発になればGDPは拡大し、逆に後退すればGDPは縮小する。このことから、景気判断の際にも重要な経済指標の一つとなっている。 また、国内で生み出された生産の合計を示すGDPは、国内で分配された所得の合計、国内で発生した需要の合計にもなる。このように、国内の経済活動や海外との取引によって生み出されたいわゆる付加価値を集計したGDPは、生産、所得、需要といった3つの側面から測ることができ、この関係を「三面等価の原則」という。 日本のGDPは内閣府が公式に推計・公表しており、2017年度の名目GDPは549兆円で6年連続増加している。また、我が国のGDPを国際比較してみると、ドル換算ベースで2017年は4兆8721億ドルとなり、米国と中国に次ぐ世界第3位を維持している。 しかし、世界のGDPに占める日本の比率を見ると、1994年時点では17.7%だったが、長期の景気低迷や中国をはじめ巨大な新興国の台頭や円安などの影響により縮小を続けた。そして2017年時点では6.1%にとどまっている。 更に、2016年時点で38,440ドルとなった日本の一人当たり名目GDPに至っては、中国の約4.4倍の水準にあるが、経済協力開発機構(OECD)加盟国の中では93年の2位から25位にまで低下している。 このように、日本のGDPは、これまでの国内経済の停滞と世界経済に占める新興国シェア拡大等により、地盤沈下から抜け出し切れていないことを示している。 図1  続いて、日本経済の現状をとらえるため、我が国の国内総生産(GDP)を需要(支出)側から見てみよう。2017年度の速報値に基づいて名目GDPの主要項目を見ると、構成比は個人消費が55.4%、住宅投資が3.2%、設備投資が15.8%、公共投資が5.1%、輸出が17.9%、控除項目である輸入が17.0%となっており、米国に比べて個人消費が小さく設備投資が大きい構造になっていることがわかる。 これをアベノミクス以前の2012年度と比較すると、最も構成比が上がっているのが輸出であり、アベノミクス以降の景気回復局面では輸出がけん引していることがわかる。ただ、もう一つの特徴として、戦後二番目の景気回復が続く中で、個人消費と政府消費の抑制度合いが強いとの見方もできる。 図2  一方、2015年の名目GDPを生産面から見ると、主要産業のシェアは農林水産業で1.2%、製造業で21.0%、建設業で5.5%、卸売・小売業で13.7%、金融・保険業で4.2%となっている。 これをアベノミクス以降の時系列で見ると、東日本大震災で大きく落ち込んだ電気業や、輸出の影響を受けやすい製造業、公共投資の影響を受けやすい建設業のシェアが拡大基調にある。対して、個人消費の影響を受けやすい卸売・小売業やその他サービスのシェアが縮小しており、消費税率引き上げや社会保障の効率化が産業構造にも影響を及ぼしていることが分かる。 ●戦後2番目の景気も2019年は岐路に こうした家計部門の低迷はGDPを所得(分配)面から見ても分かる。実際、国民所得に占める雇用者報酬の比率を示す労働分配率は2008年度の72.1%から2016年度に68.9%に下がっており、企業が儲けを家計に分配する度合いが低下していることがわかる。 この背景には、デフレマインドが依然として蔓延していることと新興国の台頭を契機とした経済のグローバル化がある。つまり、1過去20年以上のデフレのトラウマで企業経営者が賃上げに臆病になっている、2企業の生産拠点や販売市場の国際化、3株主構成の国際化、といった要因によって企業がグローバル化によって景気回復を主導しても賃金が伸び悩み、政府が財政健全化を急ぐことから内需が盛り上がらない構造になっている。経済のグローバル化は止まらないため、今後も政府が財政健全化を急ぐことが続けば、企業主導で景気が拡大しても家計が低迷する構造は続く可能性が高いだろう。 さらに、一国の経済成長を見る場合、前述の名目GDPではなく、物価変動や性能向上分を調整した実質GDPで見るのが一般的である。 1960年代の日本経済は高度成長期と呼ばれ、平均して10%を上回る成長を遂げた。そしてこの時期は、2000年代以降の中国のように豊富な家計貯蓄を企業が借り入れて積極的に設備投資を行っていた。また、農村から都市部への人口移動によって第一次から第二次産業へ労働力がシフトし、製鉄や石油化学などの重化学工業にけん引されて経済が急成長した。 しかし、その後は二度の石油危機で1970年代が5.0%、1980年代が4.4%と大きく減速した。背景には、原油高でけん引役だった重化学工業が打撃を受けたことの他、都市部への人口移動が一段落したこと、先進国への技術面のキャッチアップ余地が限られてきたこともあり設備投資の伸びが大きく鈍化したことがある。 ただ、1980年代後半にはバブル経済により一時的に成長率が高まった。株価や地価の上昇による資産効果を背景に民間需要が大きく拡大したためである。しかし、経済の実態からかけ離れた資産価格の上昇は長続きせず、バブル経済が崩壊した1990年代以降は日本経済が設備、雇用、債務の「三つの過剰」の処理に苦しみ、日本経済の成長率は平均1.6%に落ち込んだ。 その後、2000年代の経済成長率は平均0.5%まで落ち込んだ後、2010年代以降の成長率は2017年度までの平均で1.4%と改善した。背景には、リーマンショックからの持ち直しによる海外経済の好調に支えられたことや、アベノミクスの始動により過度な円高・株安が是正され、ビジネス環境の改善が進んだことがある。 しかし、足元の日本経済は、景気回復が9年以上続いている米国の金融正常化の影響もあり、2012年末から始まった戦後二番目の景気回復が終盤を迎えつつある可能性がある。こうしたことから、足元の日本経済は、特に東京五輪特需のピークアウトと消費税率引き上げが重なるかもしれない2019年10月以降は景気回復が持続できるかの重要な局面に近づいているかもしれない。 図3

|

|

|

|

| ●日本のGDP、リーマン級の危機はなくても結果は「最悪」だった 2019/5 | |

|

5月初旬にも妥結するのではないかとみられていた米中貿易交渉が米トランプ政権側から反故にされ、逆に中国からの輸入品に対し25%の制裁関税が課せられる事態となった。これに対し、中国側も6月から米国からの輸入品に対して制裁関税を課すことを決めた。

ベネズエラを中心とする中南米の政治情勢の混乱に加え、トランプ大統領のFRBに対する利下げ要求を「実は米国経済の実態は悪い」と解釈したことが、中国側の交渉姿勢を強気に転じさせた可能性が高い。 だが、残念なことに、この中国側の分析ミスがトランプ政権を激怒させ、米中交渉をミスリードさせたと思われる。 さらに米トランプ政権は、中国の通信企業に対する締め付けも強化するなど、お互い強硬姿勢に強めており、早期の交渉妥結が難しくなりつつある。 また、中国政府の景気対策により、底打ちしたかにみえた中国経済だが、新たに発表される経済指標の多くが中国経済の再失速を懸念させるものとなっており、先行き不透明感が高まりつつある。 このように先行きに対する不透明感がますます高まる世界経済情勢の中、5月20日に発表された日本のGDP(国内総生産)第1次速報値の注目度は従来になく高かった。 結果は、「表面的には」大方の予想を覆す良い結果であった。「ヘッドライン」といわれる2019年1-3月期の実質GDP成長率は、季節調整済み前期比で+0.5%(年率換算では+2.1%)と、予想に反するプラス成長となった。 だが、残念ながら、実際の内容はヘッドラインの表面的な数字とは裏腹に、かなり悪いものであったと考える。 結論から先にいえば、個人消費、設備投資、輸出の「主要3項目」の伸び率がすべてマイナスで、輸入の伸びのマイナスが成長率を大きく押し上げるというパターンは、GDP統計に基づく状況判断としては、「最悪」の部類に入ると考える。 そこで、あらためて、2019年1-3月期のGDP統計の内容を振り返ってみる。 まず、軒並み前月比マイナスとなった主要項目からみてみよう。 民間最終消費支出が前期比で-0.1%、民間設備投資が同-0.3%、輸出が同-2.4%といずれも前期比でマイナスの伸び率であった。 GDP統計が現在の基準(2011年基準)で作成されているのは1994年以降だが、これらの3つの主要項目がすべて前期比でマイナスであったのは、100四半期中13回に過ぎない。そして、これら13回のうち、10回はGDP成長率自体もマイナスになっている。 すなわち、今回のような全体の成長率がプラスであったケースは極めてまれである。ちなみに同様のケースで今回(2019年1-3月期)以外の2回は、1998年10-12月期、2016年4-6月期であった。 このうち、前者(1998年10-12月期)は1997年のアジア通貨危機、そして、これに続く1998年のロシア通貨危機にともなう世界景気悪化の直後であり、懸命の財政支出拡大でかろうじてマイナス成長を回避した局面であった(ちなみに1998年1-3月期と4-6月期はともにマイナス成長)。 後者(2016年4-6月期)は「チャイナショック」直後であった。世界景気の先行きに暗雲が立ち込めたが、その後、米国を中心に世界景気は回復し難を逃れた(ちなみにその前の2015年10-12月期はマイナス成長だった)。 そして、残る10回は、いずれも世界危機時(アジア通貨危機、ITバブル崩壊、及びリーマンショック)の景気悪化局面で発生しており、全体の実質GDP成長率もマイナスであった。 以上より、民間消費、民間設備投資、輸出がそろって減少するという現象は極めてまれなことで、しかも、過去のいずれの時期も日本経済は厳しい局面であったことがわかる。 一方、今回、実質GDP成長率を押し上げたのは、民間住宅投資(同+1.1%)、公共投資(同+1.5%)といった建設・住宅需要の堅調であった。 ちなみに図表1をみると、いわゆる「経済危機」の局面で、住宅投資、及び公共投資の伸び率がともにプラスである局面が散見されることがわかる。したがって、GDP統計発表後の経済閣僚の発言(住宅投資、公共投資が堅調だから内需が底堅い)はミスリーディングな解釈であろう。 だが、今回、なんといっても数字上のGDPの最大の押し上げ要因は、輸入の減少であったことを見逃すべきではない。 2019年1-3月期の実質輸入は前期比で-4.6%の大幅減となった。これはGDP統計が現在の基準(2011年基準)で作成されている1994年以降、四半期ベースの輸入では2番目の下げ幅であった。 (リーマンショック時の2009年1-3月期が前期比-16%の大幅減だった。また、ロシア通貨危機直前の1998年4-6月期、リーマンショック直前の2009年4-6月期にそれぞれ、-4.5%の減少を記録したことがある) GDPは国内で一定期間(四半期)にどの程度の付加価値が生み出されたかを示すものだが、海外で生産された財等の購入は国内で生み出された付加価値ではなく、付加価値が海外へ流出することを意味するため、輸入の増加はGDPではマイナス項目となる。 つまり、逆に輸入の減少は海外へ流れる付加価値が減少することを意味するので、計算上はプラス項目となる。そして、今回はこの海外に流出した付加価値が激減してしまったために数字上はGDPを大きく押し上げることになってしまったのである。 だが、経済の実態を考えると、輸入の拡大は国民生活上、大きな効用をもたらす。輸入の減少は明らかに景気減速(むしろ悪化といった方がいいかもしれない)を示唆している。 ちなみに、輸入の伸び率がマイナスで純輸出の寄与度がプラスになった局面は全部で16回ある。この局面も、大まかに言って、アジア・ロシア通貨危機前後、ITバブル崩壊前後、リーマンショック前後、チャイナショック前後の局面に分類できる。 例外は2003年4-6月期、2006年7-9月期、2014年4-6月期だが、このうち、2006年7-9月期は日銀による利上げ、2014年4-6月期は前回の消費税率引き上げの時期にあたる。 つまり、いずれにせよ、輸入の減少が純輸出の寄与度をプラスに押し上げる局面の経済状況は日本経済の先行き不透明感が強まり、多くの局面で深刻な不況に陥ったことがわかる。 このように考えると、今回の2019年1-3月期GDP第一次速報値の結果内容は、過去における類似の局面と比較すれば、リーマンショックをはじめとする世界危機に巻き込まれた局面の日本経済の姿に近い。すなわち、先行きにかなり大きな暗雲が忍び寄っていることを示唆する結果であったのではなかろうか。 ところで、日本の景気悪化懸念にともない、今年10月からの消費増税が見送られるのではないかという憶測が台頭している。 さらに、仮に消費増税が見送られる場合には、この消費増税見送りの判断の「信を問う(安倍政権の経済政策を支持するか否か)」という意味での衆議院解散・総選挙の実施の思惑が台頭している。 政府は「リーマンショック級の経済危機が到来しない限り、消費増税は予定通り実施する」旨の見解を繰り返しているが、今回のGDP統計の内容は、前述のように、過去におけるリーマンショックをはじめとする世界的な経済危機前後の日本経済の姿に酷似していることを示す内容であった。 そして、現在の世界経済の状況、特に米中貿易戦争が終息するどころか、一転、エスカレートしていく可能性が生じつつあること、これに加え、中東情勢もきな臭くなってきたこと、これらの世界経済の状況を考え合わせると、何かのきっかけで世界的な経済危機が発生するリスクを想定して経済政策運営を行うべきであるし、そのときに備えて、「コンティンジェンシー・プラン」を立てておくべき経済環境ではなかろうか。 このような局面で、消費増税を予定通り実施するという行為は、昭和恐慌期の失政を彷彿とさせるものではなかろうか(当時、ニューヨークの株式市場が大暴落し世界大恐慌のリスクが高まっている局面で金解禁を断行し、為替レートを円高に誘導するために金融引締めを行った)。 |

|

|

|

|

|

|

|

|

| ●国内総生産 | |

|

(Gross Domestic Product、GDP) 一定期間内に国内で産み出された付加価値の総額のことである。

国内総生産は「ストック」に対する「フロー」をあらわす指標であり、経済を総合的に把握する統計である国民経済計算の中の一指標で、GDPの伸び率が経済成長率に値する。 原則として国内総生産には市場で取引された財やサービスの生産のみが計上される。市場で取引されない活動は、GDPには含まれない。このため、家事労働やボランティア活動などは国内総生産には計上されない。この点は、国民総生産でも同じである。こうした取り扱いの例外として、持ち家の家賃など帰属計算が行われるものがある。また、今期新たに生産されたのでない財(例:古美術品)の取引、最終財の原材料となる中間財の取引は算入されない。地下経済なども計上されないことが一般的であったが、2014年以降、EU圏内では麻薬取引や売春サービスも計上し始めている。 国連統計委員会が勧告を出し、統計設計、財の概念の設定などは勧告に沿って行われる。直近の勧告としては、68SNA、93SNA、2008SNAがある。 日本の国内総生産は、内閣府(2001年の省庁再編以前は経済企画庁)が推計し、速報値や改定値として発表しているが、その詳細な計算方法については他国同様公開されていない。 |

|

|

●経済モデル、国内総生産の定義、および性質

●経済モデルと国内総生産の定義 国内総生産を定義するために、実際の経済を単純化したモデルを与える 。なお、ここで説明するGDPは名目GDPと呼ばれるもので、後述の実質GDPとは異なる。 国内には家計、企業、政府の三種類の経済部門があり、それとは別に外国という経済部門がある。 また財・サービスの市場、要素市場、金融市場の三種類の市場がある。 企業が自身の(中間ないし最終)財・サービスを作るために別の企業から買い取る財・サービスを中間財・サービスといい、それ以外の財・サービスを最終財・サービスという。 財・サービスの市場は企業および外国が自身の最終財・サービスを売るための市場で、各経済部門はこの市場から財・サービスを買い取る。 一定期間に家計、企業、政府、および外国が財・サービス市場から最終財・サービスを買い取ったときに支払った金額をそれぞれ消費支出、投資支出、政府支出、輸入という。 また、一定期間に企業が財・サービスの市場で自身の最終財・サービスを売り、その対価として得た金の総額を国内総生産(GDP)と呼び、外国が財・サービスの市場で自身の最終財・サービスを売り、その対価として金を得ることを輸出と呼ぶ。 以上の定義でわかるように、国内総生産には企業が中間財・サービスを売ることで得た金は含まれない。中間財・サービスは、別の(中間ないし最終)財・サービスを作るための要素として使われるので、「二重カウント」を避けるため、中間財・サービスを含まない。 要素市場および金融市場は国内総生産を定義する際直接的には使用しないが、モデルの全体像を捕らえ易くするため、説明する。要素市場は企業が労働、土地、資本(=機械や建物)、および人的資本といった生産要素を家計から購入するための市場で、生産要素に対する対価として賃金、利潤、利子、賃貸料などの形で企業から家計に金が流れ込む。 最後に金融市場は銀行取引、株式市場、および債券市場などの総称で、金融市場には家計から民間貯蓄が流れ込み、外国からは外国貸付や株式購入により金が流れ込む。 企業は企業による借入や株式発行により、金融市場から資金を調達し、政府は政府借入により金融市場から資金を調達する。 そして外国は外国借入や株式売却により金融市場から資金を調達する。 ●三面等価の原理 上では、企業が財・サービスの市場で自身の最終財・サービスを売り、その対価として得た金の総額として国内総生産を定義した。この定義を支出による定義と呼ぶ。 GDPにはこの他に生産額による定義、分配による定義があり、これら3つの定義は全て同値となる(三面等価の原理)。 ●生産額による定義 国内で一定期間(たとえば一年間)に生産された全ての最終財・サービスの総額として国内総生産を定義する。企業によって生産された最終財・サービスは、誰かが自身のお金を支出して買い取るか、あるいは生産した企業が在庫として抱え込む。在庫は「将来売るための商品」であるから、企業の将来への投資支出の一種とみなせる。従って生産された最終財・サービスは最終的に誰かの支出となる。よって生産額による定義は支出による定義と一致する。財・サービスXに対し、Xの売上額からXを作るのに使った中間財・サービスの値段を引いたものをXの付加価値という。国内総生産の定義より明らかに、国内総生産は(中間または最終)財・サービスの付加価値の合計に等しい。 ●分配による定義 企業は財・サービスを売ることで、その付加価値分だけの儲けを得る。企業の得た儲けの一部は、賃金、利子、賃貸料、および税金として家計や政府の利潤となり、残りは企業の利潤となる(そして利潤の一部は株主への配当となる)。従って国内総生産は家計、政府、および企業へと分配された利潤の総和としても定義出来る。先進国の傾向としては、国内総生産の3分の2が労働者の取り分となり、3分の1が地主・株主などの資本家の取り分となる。経済学者の飯田泰之は「付加価値に占める賃金の割合は、3分の2くらいが妥当である」と指摘している。分配面から見た国内総生産 / 国内総生産=雇用者報酬+(営業余剰・混合所得)+固定資本減耗+(生産・輸入品に課される税-補助金)。支出面から見た国内総生産 / 国内総支出生産=民間国内総生産 = 消費支出 + 投資支出 + 政府支出 + 経常収支(輸出 − 輸入) ( Y = C + I + G + (X − M) )。 |

|

|

●関連概念

●実質国内総生産 以上で説明した国内総生産(名目GDP)は、経済状況のみならず、インフレによる価格変動によっても変化してしまう。そこで価格変動の影響を排除した国内総生産も定義されており、これを実質GDPと呼ぶ。 価格変動の影響を排除するため、実質GDPではある年(例えば2001年)を基準年として定め、基準年における最終財・サービスの価格を使って現在の国内総生産を計算する。 厳密には以下の通りである。最終財・サービスiの基準年における価格がPiで、今年の価格がQiとする。またiは今年Xi個売れたとする。 このとき、今年の実質GDPは [ 実質GDP = Σi PiXi ] により定義される。ここで和Σiは全ての最終財・サービスを渡る。一方今年の名目GDPは [ 名目GDP = Σi QiXi ] である。 以上で述べた実質GDPの値は、基準年の選び方に依存してしまう。従って現在では基準年の選び方の影響を排除するために、「連鎖」という方法で補正した定義を用いて実質GDPを計算している。 ●一人当たり国内総生産 国内総生産をその国の人口で割った値を一人当たりGDPと呼ぶ。 国ごとに人口が違うので、国ごとの経済状況を比較するには、通常の国内総生産ではなく一人当たり国内総生産を使う必要がある。国内総生産には名目と実質があるため、一人当たりGDPも一人当たり名目国内総生産と一人当たり実質GDPがある。 ●国内総生産デフレーター 名目GDPを実質GDPで割ったものをGDPデフレーターと呼ぶ。 名目GDPと実質GDPはそれぞれインフレの調整を行っていないGDPと行ったGDPであるから、その比にあたるGDPデフレーターは、インフレの程度を表す物価指数であるのだと解釈できる。 従ってGDPデフレーターの増加率がプラスであればインフレーション、マイナスであればデフレーションとみなせる。 GDPデフレーターが消費者物価指数や企業物価指数など他の物価指数と著しく異なる点は、GDPデフレーターは輸入物価の上昇による影響を控除した「国内」の物価水準を表しているという点である。このため、原油価格の上昇など輸入物価が上昇して国内のガソリン価格が上昇するというような場合には、消費者物価指数や企業物価指数が上昇しているにもかかわらず、GDPデフレーターが下落をするということがしばしば起こる。 このため1990年代末から2000年代初頭にかけて、日本経済で物価の下落が続くデフレーションが続いているのかどうかを判断する際に、GDPデフレーターを使うことが適切であるかどうかについては見解が分かれた。下落が続いていた消費者物価指数は、2005年初めから下落幅が縮小し、その年の10月には前年同月比がゼロとなって、11月以降は上昇が続いた。このことには原油価格の上昇による影響がかなりあったため、GDPデフレーターは前年比で1%以上の下落が続いていた。量的緩和政策の解除時期を巡って、緩和策の継続を望む政府と早期解除を望む日本銀行の間で議論が起こり、政府はGDPデフレーターがデフレであるとして量的緩和政策の解除に対しては慎重な姿勢をみせた。しかし、現実に上昇している消費者物価と企業物価を無視し、GDPデフレーターのみによって、「物価は上昇しているがインフレでない」と主張することはきわめて詭弁的である。GDPデフレーターはあくまで名目GDPを実質GDPで割った数値にすぎず、現実の物価が上がっていることを否定できるものでない。 なお、2006年4月現在、日本のGDPデフレーターはパーシェ型の連鎖指数で、実質GDPはラスパイレス型の連鎖指数であり、米国の実質GDPはフィッシャー型の連鎖指数が採用されている。 ●国民総生産と国内総生産の違い 「国の実体経済」を表す指標として、2000年現在は国内総生産(GDP)が重視されている。国の経済の規模・成長を測るものさしとして、1980年代頃までは国民総生産(GNP)がよく用いられたが、これは外国に住む国民の生産量も含む一方で、国内で経済活動をする外国人の生産量は含まないという点が、時代が下るにつれて進展していった経済のグローバリゼーションに伴い、国家を単位とする経済指標としては実態に即さなくなったと考えられるためである。 実質GNPと実質GDPとの差は小さく、同じ傾向を示す。GNPとGDPは、日本の場合はほとんど同額で、若干GNPの方が多い。これは「外国での国内居住者の生産」が外国で運用されている日本資本の受け取る金利・配当も含むからである。日本は対外債権国なので、海外へ支払う金利・配当よりも海外から受け取る金利・配当の方が多い。このため日本ではGNPの方が多くなる。一方で、中南米諸国などの対外重債務国は、外国へ支払う金利が多いため、GNPよりもGDPが多い。このように、対外的な債権債務の国民総生産(あるいは国内総生産)に対する割合が高い国にとって、GNPとGDPの違いは重要である。 国内総生産を推計する体系を国民経済計算(体系)と呼ぶように、国民概念がもともと利用されてきたが、国内の経済活動状況を判断する基準としては国内総生産を使用することが一般的となり、日本でも1993年から国民総生産に替わって国内総生産を使用するようになっている。 実際の統計では、国民であるかどうかの区別は、国籍ではなく国内居住者であるかどうかによって判断されている。従って、日本国籍を有していても国外に2年以上滞在している海外居住者が行う生産活動は、日本の国民総生産には反映されない。逆に、外国籍を有する人々の生産活動であっても日本に6カ月以上滞在している居住者であれば、日本の国民総生産に計上される。日本の国内総生産には含まれないが国民総生産に計上される海外での生産活動の例としては、日本に居住している歌手が海外公演を行って得た出演料があげられる。 ●国内純生産 国内純生産(NDP: Net Domestic Product)は、国内総生産から固定資本の減耗分を差し引いたものである。しかし経済全体での固定資本の減耗分は測定しづらく、このため経済学者達は減耗の推定をあまり信用していない。 ●グリーンGDP グリーンGDPとは、従来のGDPから環境破壊による生活の質低下を引いたもの。 基本的な概念は「自然界の様々な要素を、何らかの基準で数値化し、価値ある資源として計上する」というものである。多くの場合、人類の経済活動は環境に悪影響を及ぼしているので、GDPに相応の減少分が発生する。これは生産活動によって減価償却が行われるのと似ている。 一定期間内に一国内で発生した付加価値の総量のことをGDPといい、この数値が増加すれば経済は発展していると見なされるが、これはつまり、「より多くの付加価値が生産されれば、それだけ経済は成長している」と考えているということである。 しかし、この考え方には欠点もある。例えば、森林開発が行われると木材・パルプ生産や住宅建設などがGDPを押し上げるが、土壌流出など環境破壊が起こっても、GDPには何の影響もない。このような矛盾に対して、1980年代後半から環境問題に対する取り組みが強化されたことで、現行のGDPの算出方式を変えようという声が出始めた。そこで代わりにグリーンGDPが考え出される。 1993年には国連統計部が独自の基準を策定したが、世界的にはばらばらの基準を用いているのが現状である。つまり、定評のある金銭換算の計測方法は未だにない。 ●国民純福祉 国民純福祉(NNW)とは、GDPから公害や軍事費などの社会的に望ましくない価値を差し引き、家事労働やボランティア活動など値段で示されない価値を金銭換算して加えたもの。ただし、定評のある金銭換算の計測方法は未だにない。 ●域内総生産 国内総生産が一国内において生産された付加価値額を表すのに対し、域内総生産 (Gross Regional Product) は都市圏や経済圏、州や県など、一定の地域内で生産された付加価値額を表す。域内総生産には中央政府が行う生産が含まれない場合もあり、全国の域内総生産を合計しても、必ず国内総生産と一致するとは限らない(日本の経済産業省が公表している地域間産業連関表のように、不整合を項目として設ける等の調整を行わない限り、全国計と一致することの方が珍しい。また、特性上、域内総生産=<国内総生産となる。そのため、中華人民共和国の各省の域内総生産を合計すると、国内総生産よりも大きな値となるのは、各省の地方政府が数値を誤魔化しているためと考えられる。)。 都市圏同士の比較や地域経済間比較といった各種分析で使用される他、国土の広大なロシアの統計でよく用いられる。 |

|

|

●日本

円建てでの日本の国内総生産(実質GDPと名目GDP、GDPデフレーター増加率)の経年変化。 1990年代以降の約20年間は、円建てでの国内総生産の平均名目成長率は年率マイナス0.7%程度、平均実質成長率は年率0.6%程度、平均インフレ率は年率マイナス1.3%程度になった。名目GDPは1997年に記録した536兆円をピークとし、2010年には1997年より63兆円少ない473兆円にまで低下した。 1997年4月に実施した消費税増税の影響で第二四半期の成長率は2.9%のマイナス成長に陥った。これは過去23年間で最悪の数字であった。その後名目GDPは低迷を続けた。 日本は2012年現在毎年1%前後のデフレが続いているため仮に実質成長率が1%あっても差し引きで名目GDP成長率はゼロとなる(実質成長率1%+インフレ率-1%=名目GDP成長率0%)。 US$建てにしたGDPでは、円では無くてUS$で給料を受け取っている人は日本には稀有なので他国のGDPと正確に比較することは出来ない。ただし、ユーロのような共通通貨を使っているEU加盟国同士では為替による変動が無いため実体を反映した比較ができる。例えば、日本で前年より経済成長したため、円建てのGDPが増加していても、前年より円安の時は同じ額をUSドル建てにしたGDPでは伸びるどころか逆に減少しているようにみえることが多い。一方、円建てのGDPが減少又は低迷している不景気でさえ、前年より円高だとUS$建てのGDPだと前年より増加していることが多い。日本のGDPを約500兆円だと仮定して1US$= 80円の円高に日本のGDPをUS$建てで換算すると約6兆US$になり、1US$=120円の円安でなら約4兆US$となり、円建てでのGDPが同じ額にも関わらず減少しているような統計結果になってしまう。実際に2015年に国民1人当たり名目GDPはドルに換算した「ドル建て」では「減少」しているが、円建てベースでは1994年以降最高で前年比3.4%程増加している。一方で、円安はUSドルベースでのGDPにおいてはマイナス要因となるが、円安は輸出を促進するため、輸出増加分がGDPに反映される頃にはプラス要因となる。このように、ドルベースのGDPは為替の影響を大きく受ける。そのため、USドルベースのGDPは日本と日本以外の国のGDPを比較するときに主に用いられ、日本国内の経済成長の推移を解析する上では、日本円ベースのGDPが主に用いられる。 |

|

|

●GDP 1994年 - 2016年 年 名目GDP 実質GDP GDPデフレーター対前年増加率 1994年 507,743.4 490,779.9 0.1 (%) 1995年 516,706.9 501,537.7 1.7 1996年 532,934.8 520,715.8 2.6 1997年 550,698.3 537,289.4 3.6 1998年 550,438.6 534,142.5 0.0 1999年 508,903.2 494,957.2 -5.3 2000年 509,860.0 491,408.5 -1.2 2001年 505,543.2 489,501.1 -1.2 2002年 499,147.0 487,914.9 -1.6 2003年 498,854.8 485,968.3 -1.7 2004年 503,725.3 490,440.7 -1.4 2005年 503,903.0 488,921.0 -1.3 2006年 505,687.0 492,451.9 -1.1 2007年 506,975.2 495,685.8 -0.9 2008年 497,209.3 493,230.9 -1.3 2009年 464,138.7 480,588.4 -3.5 2010年 473,384.4 489,364.6 -2.2 2011年 460,623.2 478,439.9 -1.9 2012年 474,403.6 492,547.2 -0.9 2013年 503,175.5 508,781.4 2014年 513,698.0 510,489.2 2015年 530,465.7 516,635.6 2016年 537,289.4 521,794.3 |

|

|

●国内総生産の問題点

国内総生産は各国の経済力を示す一番重要な指標であるが、計算方法を公開していない推計値であると山内竜介はしている。日本の国内総生産を公表する内閣府は非公開の理由を、「国家機密に当たる」としていると山内竜介は主張する。また、山内竜介によれば計算数式は毎年改良されるので、どれほど客観性、継続性があるか明らかではない。しかし、どのように基礎統計を用いて国民経済計算を作成するかなどは内閣府によってある程度公開されている。日本はそうでも、北朝鮮は自己申告であるため、真実であるかどうかはわからない。 ダイアン・コイルは「GDP――〈小さくて大きな数字〉の歴史」の中で、問題点を指摘している。まず金融仲介の生産高は金利差を使っているのでリスクの高い投資をすればするほどGDPが増える。また公的部門の計算には費用を使うので、公的部門が肥大するとGDPも増加する。ソフトウェアはGDPが増えない中間原材料とも、GDPが増える投資として考えることもできる。ただし「GDPより良い指標はない」という。 評者の脇田成首都大学教授は、日本の2013年度のGDP統計では、各項目の税収が増えているのにマイナス成長という不思議なことが起こっているという。 アンガス・ディートンは、今までの経済成長は物質量ではかられてきたため電子メールなどによる生活水準の向上が過小評価されてきたとする 今井賢一・一橋大名誉教授・米スタンフォード大学教授は「21世紀経済はGDPでは測れない」という。無料のサービスが普及したからだという。例えばスカイプ、ライン、メールなどの普及で郵便や電話によるGDPは減少する。今井は河川、森林、野生生物などの価値が「自然資本」として重要性を持つと述べる。 オスカー・モルゲンシュテルンは、GDPの統計誤差は5%以上あったとしている。 2009年、国連は計算基準を見直し、企業の研究開発費、防衛装備費、不動産仲介手数料、特許使用料も加えることとした。そのため日本のGDPは3%程度(約15兆円)増加する見込みである。世界各国は早めに導入済みで、日本では2016年7-9月から導入され、2016年7-9月より前のGDPに対しても、再計算されることになる。 タックス・ヘイヴン(オフショア金融センター)にある資金は世界GDPの1/3である推定21兆〜32兆ドルといわれ、GDPの計算がどこまで意味があるか不明となっている。 |

|

|

|

| ●GDPデフレーター [GDP deflator] | |

| ある国(または地域)の名目GDPから実質GDPを算出するために用いられる物価指数である。名目GDPと実質GDPはそれぞれ物価変動の影響を排除していないGDPと排除したGDPであるため、その比にあたるGDPデフレーターは、物価変動の程度を表す物価指数であると解釈される。従ってGDPデフレーターの増加率がプラスであればインフレーション、マイナスであればデフレーションとみなせる。 | |

|

●算出

/ 国民経済計算における計測

ほとんどの国民経済計算の体系において、GDPデフレーターは名目(nominal)GDPと実質(real)GDPの比を計測する。 G D P d e f l a t o r = N o m i n a l G D P × 100 / R e a l G D P 名目 GDPをGDPデフレーターで割って100倍する(デフレートする)と実質GDPの価額になる。 日本の内閣府の国民経済計算では、GDPデフレーターを直接作成するのではなく、構成項目ごとにデフレーターを作成して実質値を求め、(名目値)/(各構成項目の実質値の合計)として逆算する。このようにして算出されたデフレーターをインプリシット・デフレーター(Implicit Deflator)と呼ぶ。例として、ある支出項目の個別品目iの基準年におけるデフレーターをPiとして、品目iの名目値をXiとする。 当該支出項目の名目値(X)は、ΣiXiとなり、 実質値(XR)は、ΣiXi/Piとなる。 当該支出項目のデフレーター(P)はX/XRとして求められることになる。 GDPの下位範疇として、ある品目の今年の価格と基準年の価格の比としてインプリシット・デフレーターを考えると有用である。基準年の価格は100に正規化される。 たとえば、ある特定の水準の処理能力、メモリー容量、ハードディスク容量等の性能を持ったコンピューターハードウェアを「単位」として定義する。デフレーターが200になるということは、今年のコンピューターの価格が基準年の2倍になることを意味する(インフレーション)。デフレーターが50なら、今年の価格は基準年の半値である(デフレーション)。公式の統計では物価の下落を示していても、実際には変化がないという状況があり得る。例として新しいコンピューターの価格が同じままで計算能力が年々倍になるとする。デフレーターは50になるが、消費者は同じ金額を支払うことになる。このような考え方で品質変化が盛り込まれた指数をヘドニック指数と呼ぶ。 種々の財・サービスのそれぞれの購入数量をセットにまとめたものをバスケット(英語版)と呼ぶが、いくつかの物価指数と違ってGDPデフレーターのバスケットは固定されておらず、人々の消費や投資のパターンの変化と共に変わる。GDPの各年のバスケットは国内で生産された全ての財のセットで、各財の総消費量の市場価値で重み付けされる。人々が価格の変動に対応して、最新の支出パターンがGDPデフレーターに表れるという理論がある。たとえば、牛肉の価格と比べて鶏肉の価格が上がると、人々は牛肉の代わりに鶏肉によりお金を遣うようになるとされている。 先進国の政府は、財政政策や金融政策の立案、給付金額、社会保障制度などに物価指数を活用しているので、わずかなインフレーションの尺度の違いであっても歳入や歳出が大きく変わることがある。 日本は内閣府が、GDPとGDPデフレーターを発表する。 |

|

|

●日本

●消費者物価指数との乖離 統計的にGDPデフレーターは、カバー範囲が広いが、短期的な変動が大きい。 一般にGDPデフレーターは、下方バイアスを伴う。 GDPデフレーターと統計局が試算している消費者物価指数の動きを比較すると、大きく異なっている。この乖離については、対象の違いによる要因、算式の違いなどの要因が考えられている。内閣府は、2004年7-9月期分から連鎖方式(基準年を毎年更新)に変更している。 消費者物価指数とGDPデフレーターの大きな違いは、消費者物価指数(CPI)は原油などの輸入原材料価格の影響を大きく受けるのに対し、GDPデフレーターはそうならないという点である。GDPデフレーターは国内で生産されるすべての財・サービスの価格を反映するが、消費者物価指数は消費者によってのみ消費された財・サービスの価格を反映するという違いがある。GDPデフレーターは輸入製品の価格の変化を反映しないが、消費者物価指数は輸入製品の内の消費者が消費したモノの価格を反映する。GDPデフレーターには、消費者が購入しないような工作機械・外国向けの販売品の価格が含まれる。また、GDP統計が3カ月に一度しか集計されていないため、毎月発表される消費者物価指数を加工したもので代用することがあり理解しづらくなっている。 消費者物価指数とGDPデフレーターを比較すると、2000年以降、概ね消費者物価指数はデフレーターの上方に位置している。また、2007年7-9月期以降消費者物価指数が上昇(下落)する一方で、デフレーターは下落(上昇)するなど、異なる動きを示している。両統計の乖離は、リーマンショック前後の一時期を除けば、概ね消費者物価指数の変化率は±1.0%の範囲で推移している。 ●景気との関係 上記の様な理由によりGDPデフレーターと消費者物価指数は概ねある範囲内で乖離が見られる。故にGDPデフレータは外的要因(輸入原材料価格など)の影響を受ける消費者物価指数に比べ、国内の物価水準を反映しやすい。その為経済学者の森永卓郎は「景気の過熱によって物価が上昇しているのかどうかを判断するには、消費者物価指数ではなくGDPデフレーターを見なければならない」と指摘している。 そしてそれにより両統計が乖離してプラスとマイナスに別れるなどの現象が見られるケースがある。その為「これまでも金融政策の変更や決定で、『GDP デフレーターがマイナスであるのに、CPI(消費者物価指数) がプラスだけで政策変更しても良いのか』といった議論がみられてきた。」と指摘されるように、専門家の間でも政策変更に当たりどちらの統計を見るべきか議論が分かれるケースがある。 |

|

|

●デフレーター

●1 各種の経済変量の時系列の時間的比較を行う場合,その経済変量が貨幣タームで表現されていれば,その貨幣価値の変動を除去する (これを実質化という) 必要が生じてくる。デフレーターとは,これらの経済変量の物価変動を除去するために用いられる物価指数をさす場合が多い (物価デフレーター) 。実質化の方法は,時価表示の時系列をそれに対応する物価指数で割ることによって求められるが,これをデフレートするという。国民総生産 GNPなどの国民所得統計では,名目値を実質値で割り事後的にデフレーターを求める場合があり,これをインプリシット・デフレーターという。 ●2 国民所得統計の名目値(時価表示)を実質値(不変価格表示)に換算するのに用いられる物価指数で、パーシェ型指数で計算される。一般的に、GDPデフレーターが用いられることが多い。GDPデフレーターは、消費や投資など需要項目ごとに実質値を求め、その合計(=実質GDP)で名目GDPを除したもの。例えば、需要項目が2つの品目から成り立つと仮定し、それぞれの品目の名目値をX1、X2、それぞれのデフレーターをP1、P2とすると、この需要項目の名目値(X)はX1+X2、実質値(XR)はX1/P1+X2/P2となる。全体のデフレーター(P)はX/XRで計算され、P1とP2から直接的に求められるのではない。このことから、全体のデフレーターをインプリシット(暗示的)・デフレーターということもある。全般的な物価水準を表すGDPデフレーターは、1998年度以降マイナスを続けており、デフレ経済の象徴の1つ。なお、国内の物価水準の判断には、GDPデフレーターよりも、原油や一次産品価格など価格の変動が激しい輸出入物価の影響を除いた国内需要デフレーターの方が適当な指標であるとする見方もある。 ●3 国民総支出などの経済量を異なった時点で比較するとき、その間の価格変動による影響を除いた実質値を割り出すために用いられる物価指数。価格修正因子。 ●4 経済学においては,しばしば国民総生産(GNP),消費,投資等の集計量が用いられる。これらの量については名目値と実質値が存在する。集計量でない一つの財,たとえばミカンについていえば,前者はミカンの〈価格×数量〉に,後者はミカンの〈数量〉に対応する。したがって前者を後者で割れば価格に等しい。集計量の場合についても,それに含まれる財のいわば平均の価格と数量に対応するものをそれぞれ一つの数値で近似的に表すと便利である。 ●5 物価指数の一。国民総生産などの経済量の異時点間にわたる比較をする際、基準時からの価格変動による影響を取り除くための指数。価格修正因子。 ●6 ある経済量の金額表示の値(名目値)から、物価上昇分を除去(これをdeflateとよぶ)して実質値を得るために用いる物価指数のこと。名目値は、ある時点における取引価格で表した経済価値であり、そのなかには数量と価格の両方の変動が含まれる。ここから価格変動の要因を取り除き、実質値を求めるために考案された概念がデフレーターである。三者の間には以下の関係が存在することになる。 数式1 デフレーターの代表は、国民経済計算(「GDP統計」ともよばれる)におけるデフレーターである。いま、財(商品)iの基準時(比較の基準となる時点)の価格、比較時(t時点)の価格を、それぞれp0i、ptiとし、その財の基準時の購入量、比較時の購入量をq0i、qtiとすると、実質値は下記の式の左辺のように表現でき、右辺のように分解できる。 数式2 右辺の第1項は、比較時における各財の価格と数量を掛け合わせたものの合計なので名目値となる。右辺の第2項はデフレーターであるが、パーシェ指数の考え方に基づく物価指数となっている。GDP統計におけるデフレーターがパーシェ指数の考え方に基づくのは、以上の関係からである。 さらに、国内総生産(GDP)全体のデフレーター(GDPデフレーター)については、民間最終消費支出などの需要項目ごとに実質値と名目値を推計し、名目値の合計(名目GDP)を実質値の合計(実質GDP)で割ることで求められている。こうしたデフレーターをインプリシット・デフレーターimplicit deflatorとよぶ。 さて、前述の式の右辺第2項のデフレーターは、固定基準年方式に基づくパーシェ指数である。また、両辺の基準時の金額で除すと、下記の式のとおり、左辺は固定基準年方式に基づくラスパイレス指数、右辺の第1項は基準時で評価した金額指数となる。このような固定基準年方式におけるラスパイレス指数とパーシェ指数の関係から、実質の需要項目の合計が実質GDPに等しいという加法整合性が成り立っていた。 数式3 一方で、固定基準年方式のラスパイレス指数とパーシェ指数は基準時から離れるほど物価水準などを過大あるいは過小に推計する傾向がある。デジタル化の進展に伴い、2000年代初頭になるとパーシェ指数であるGDP統計のデフレーターの下方バイアス(結果として実質GDPの上方バイアスを生む)が問題視されてきた。また、GDP統計の国際基準においても連鎖方式のデフレーターが推奨され、アメリカ、カナダ、イギリスなどで導入が相次いだ。 以上のことから、内閣府は、2004年(平成16)12月8日に公表された2004年7〜9月期の四半期別GDP速報の2次速報から連鎖方式のデフレーターを導入した。この結果、固定基準年方式における加法整合性が成立しなくなり、実質の需要項目の合計と実質GDPの間にずれ(開差とよばれる)が生じることとなった。なお、基準時(2018年時点では「2011年」)においては名目と実質が等しいとみなして推計しているので、実質の需要項目の合計は実質GDPに等しい。 GDPデフレーターはよく総合的な物価指数とよばれるが、国内における総合的な物価指数としては国内需要デフレーターのほうがふさわしい。ここで国内需要とは、民間最終消費支出、民間住宅投資、民間企業設備投資、民間在庫変動、政府最終消費支出、公的固定資本形成、公的在庫変動の合計である。GDPはこの国内需要に輸出を加え、輸入を差し引いて計算される。ここで、原油価格の高騰などで輸入デフレーターが上昇する一方、国内需要デフレーターや輸出デフレーターが十分に上昇しないと、国内需要デフレーターは上昇してもGDPデフレーターは下落する。こうした状況は2000年代に発生し、原油価格など投入コストが上昇しても、国内で長引いたデフレーション(デフレ)によってそれを十分に転嫁できず、企業収益や賃金にしわ寄せがおきていた。したがってGDPデフレーターは、価格転嫁が十分に行われているかどうかの尺度とみなすことができる。 ●7 GDP統計で示される価格に関する指数で、GDP(国内総生産)を時価で表示した名目GDPの物価水準の変化分を調整するときに用いられます。GDPデフレーターで調整することで、物価変動の影響を受けない財やサービスの数量、すなわち実質GDPがわかります。なお、GDPデフレーターは、GDPに計上される全ての財・サービスを含むため、企業物価指数や消費者物価指数よりも包括的な物価指標といえます。ただし、企業物価指数や消費者物価指数が輸入品価格も含んでいるのに対し、GDPデフレーターは国内生産品だけを対象にしています。 デフレーターとは、「気球のように膨らんだものから空気を抜く」「しぼませる」という意味を語源とする言葉です。物価が上昇した分だけ膨らんでしまった名目GDPを、GDPデフレーターを用いてしぼませることにより実質GDPを算出します。物価が上昇している場合には、「名目GDP>実質GDP」となりますが、物価が下落している場合には、物価の下落分をGDPデフレーターにより膨らませるため、反対に「名目GDP<実質GDP」となります。 |

|

|

|

| ●三面等価の原則 | |

|

生産面からみても分配(所得)面から見ても支出面から見ても国内総生産(GDP)は同じ値になることを示す、マクロ経済学上の原則である。都留重人により考案・命名された。

●生産面から見たGDP 「生産面から見たGDP」とは、ある国において様々な生産部門によって生産された付加価値の合計を集約したもの、と定義される。これを解説するに際しては具体例として単純化された経済を想定して述べられることが多いが、ここではパンの生産だけを行う国の経済を例に挙げて考える。この国は、パンの原材料となる小麦を生産する農家、小麦を粉にする製粉業者、製粉された粉でパンを製造するパン工場、以上3つの経済主体のみの経済活動で構成される国であることを想定する。この経済に対して石油を輸出する外国の石油会社の存在も想定する。さらにこの経済にはパンのみ消費する消費者しか存在しないこととする。 右表において、生産主体が稼いだ金額を生産総額、他の生産主体から購入した原材料費を中間投入、外国の石油会社から購入した石油費用を石油輸入、生産総額から中間投入と石油輸入を差し引いたものを付加価値として示した。生産総額から中間投入と石油輸入を差し引いたのは、生産面から見たGDPはその国の経済において生産されたものと定義されるものであり、外国から輸入した石油や他の生産主体によって生産された中間投入はこの定義に該当しないためである。前述の通り生産面から見たGDPは各々の生産段階における付加価値の合計であるから、このパンの生産のみを行う経済の生産面から見たGDPの値は右表において太字で示した付加価値の合計、つまり生産総額(140)から中間投入(60)と石油輸入(30)を差し引いた50ということになる。 ●分配面から見たGDP 本節では「分配(所得)面から見たGDP」を考える。例えば上記のパンの生産だけを行う国の経済において、小麦農家、製粉業者、パン工場がそれぞれの生産活動によって得た所得の合計は、付加価値の合計である50ということになるが、この50の所得は従業員の賃金、地主への地代、政府への税金として支払われたり、留保利潤として企業に残されたりなどといった具合に分配されていく。つまり、付加価値の合計である生産面から見たGDPは、政府、家計、企業のいずれかの主体にすべて分配されつくすのである。従って、このようにいずれの主体に分配されたかという観点から考察される分配面から見たGDPが、生産面から見たGDPと等しい値になるのは当然のこととも言える。以上のことを踏まえると、以下の恒等関係が成り立つ。 GDP ≡ 家計の収入 + 企業の収入 + 政府の収入 生産面から見たGDP ≡ 分配面から見たGDP ●支出面から見たGDP 「支出面から見たGDP」とは、上記のように分配されつくした国内総生産がどのようにして使われるのかという観点からとらえたものである。「支出面から見たGDP」は国内総支出(GDE)とも呼ばれ、これは民間消費(C)、政府消費(G)、総固定資本形成(I)、財・サービスの輸出入(X-M)を合計したものである。総固定資本形成とは生産設備に対する粗投資のことであり、生産機械などに対する設備投資と住宅建設などの住宅投資とに分けられる。財・サービスの輸出入とは、国内で生産されたものに対する海外における需要(X)から、海外で生産されたものに対する国内における需要(M)を差し引いたものである(X-M)。このX-Mの値は経常収支と呼ばれ、これが正の値をとるときに経常収支は黒字となる。 ●現実における三面等価 ここまで三面等価が成立するということを述べてきたが、これは生産されたものが過不足なく需要されているということを仮定している。 しかし生産されたものが売れ残ったり、逆に品不足となったりしているのが現実の姿であり、現実に生産されたものが過不足なく需要されているということは非現実的である。国民経済計算の統計上の需給が一致しているからと言って現実の経済で計画通りに全ての財・サービスが売り切れる状態が成り立っているわけではない。 例えば上記表「日本の2010年のGDP」の「支出面」で示した「在庫品増加」という項目は「在庫投資」とも呼ばれ、国民経済計算では住宅投資や設備投資などとともに「投資」に含められるが、これが売れ残って在庫となったがための「在庫品増加」なのか、それとも企業が「意図した在庫投資」としての「在庫品増加」なのか、統計上の数字を見ているだけでは判断できない。確かに「在庫」は来期以降の経済活動で活用されるものであり、これを「投資」と呼んだとしても用語としては誤りではないが、だからと言って必ずしもそれが企業の「意図した在庫投資」であったということにはならない。 このように国民経済計算においては計画通りに販売することができなかったものも「意図した在庫投資」と同様に「在庫品増加」という項目として処理しているため、総需要と総供給が常に一致している。現実社会における景気の動向を判断する際には、国民所得統計における「在庫品増加」の数値が減少していることで、商品の売れ行きが好調であると考えることの判断材料のひとつとすることもできるが、「在庫品増加」の増減のうち、いくらが売れ残って在庫となったがための「在庫品増加」であり、いくらが「意図した在庫投資」としての「在庫品増加」であるのかは明確に判断できるわけではないことを留意する必要がある。。 経済統計の集計値は三面が等価であるように見えるが、実際の統計値には誤差があるため、生産側からの推計値と支出側からの推計値を一致させるため誤差脱漏分に対して統計上の不突合という調整項目を仮想的に計上し、二側面から推計したGDPを人為的に一致させている。 ●名目値と実質値 GDPとGDEの他に国内総所得(GDI)と呼ばれる概念がある。上でも述べているように名目の世界では、国内で産み出された付加価値と所得の大きさは等しく、名目GDP=名目GDIが成立している。一方、付加価値の実質的な大きさである実質GDPは各構成要素の価格をある時点で固定することによって 計測されるため、実質GDPには海外との貿易に係る交易条件の変化に伴う実質所得(購買力)の変化は反映されない。この「交易条件の変化に伴う実質所得(購買力)の変化」を捉えるのが交易利得・損失という概念であり、定義上、実質GDP+交易利得・損失=実質GDIが成立している。 また、名目GDP=名目GDE=名目GDIであり、実質GDP=実質GDEである。 |

|

|

|

| ●経済成長 | |

|

ある経済の活動規模が増大・拡張していくことである。

●名目成長と実質成長 経済規模の計測は、一般的に国内総生産 (GDP) を用いて行う。 GDPは、名目価格により計測された価値を合算した名目GDPと、基準年の価格を基に計測された価値を合算した実質GDPがある。 同じように、名目GDPの変動を名目経済成長率と呼び、実質GDPの変動を実質経済成長率とよぶ。四半期(三カ月)あるいは一年ごとの増加率をパーセントで表す。 名目経済成長率は [ 名目経済成長率(%) = (今年の名目GDP - 去年の名目GDP) ÷ 去年の名目GDP × 100 ] によって求められる。また、実質経済成長率は [ 実質経済成長率(%) = (今年の実質GDP - 去年の実質GDP) ÷ 去年の実質GDP × 100 ] となる。 GDPからは [ GDPデフレーター = 今年の名目GDP ÷ 今年の実質GDP × 100 ] のようにして物価指数の一種が計算できる。GDPデフレーターは定義上、基準年の時点で100となる。 GDPデフレーターから物価上昇率も計算できる。 [ 物価上昇率(%) = (今年のGDPデフレーター ÷ 去年のGDPデフレーター - 1) × 100 ] 物価が下落した場合は物価上昇率がマイナスとなる。 上記の数式より [ (1 + 名目経済成長率 ÷ 100) ÷ (1 + 実質経済成長率 ÷ 100)= 1 + 物価上昇率 ÷ 100 ] となる。 名目成長率を引き上げるためには、実質成長率を引き上げるか、インフレ率を引き上げるか、実質成長率・インフレ率の双方を引き上げる必要がある。 ●例示 例えば、1年間でバターを10円で10個、鉄砲を20円で5個作っている経済があるとする。この年の名目GDPはバターの100円(10円×10個)と鉄砲の100円(20円×5個)を合算して200円となる。この年を基準とすれば、実質GDPも200円である。 次の年、バターの値段が上昇し、12円になったとする。生産も増大し、11個となったとする。鉄砲の生産・価格が変わらないとすれば、名目GDPは232円(バター12円×11個=132円と鉄砲100円の合計)となる。一方、基準年価格で計測した実質GDPは210円(バター10円×11=110円と鉄砲100円の合計)である。 実質GDP × GDPデフレーター = 名目GDP となり、この場合、232円を210円で割った1.1047がGDPデフレーターと呼ばれ、1以上であれば物価上昇(インフレーション)を意味する。 またこの場合、名目経済成長率は16%((232円-200円)÷200円×100)、実質経済成長率は5%((210円-200円)÷200円×100)、物価上昇率は10.47%((1.1047-1)×100)である。 実質経済成長率 + 物価上昇率 = 5 + 10.47 = 15.47 ≒ 16 = 名目経済成長率 となり、おおよそ 実質経済成長率 + 物価上昇率 ≒ 名目経済成長率 となる。ただしこの式は、それぞれのパーセンテージが十分に小さい場合(20%程度まで)しか成り立たない。 ●意義 名目と実質を分けるのは、貨幣金額によって計測された価値の増大を、価格上昇分と生産増大分に切り分けるのが目的である。 国民生活の改善や国力増大の基準として実質成長への関心のほうが高い。 たとえば賃金を月15万円もらっていた人が月10万円に減らされたとする。この場合、名目成長率は 名目成長率 =( 10 - 15 )÷ 15 × 100 = -33(%) マイナスになるが、製品Aの値段がデフレにより10万円から6万円に値下げされたとすれば、 実質成長率 =( 10 ÷ 15 ÷ 0.6 - 1 )× 100 = 11(%) となる。これは賃金よりも物の値段のほうがより下がったため、製品Aを購入できる数が11%増えたことを意味する。実際の個数で考えると、賃金低下前は1カ月で1.5個を購入できたが、低下後は1カ月で1.67個を購入できるようになっている。このような場合は、必ずしも「去年より貧しくなった」と言えなくなる。 ●潜在成長率とGDPギャップ 経済成長の源泉である労働投入の伸び、資本投入の伸び、TFPの三つの生産関数に、潜在的に利用可能な労働力・資本の水準を当てはめえられるものが潜在GDPであり、その伸び率が潜在成長率と呼ばれる。 失業率が常に「インフレ非加速的失業率」(NAIRU)にあるときに達成されるGDPの成長率が「潜在成長率」である。現実の失業率が自然失業率の水準にあれば達成されたであろうGDP、完全雇用が達成されたときのGDPを潜在GDPという。 この潜在成長率と実際の実質成長率の差はGDPギャップと呼ばれる。なお潜在成長率を構成する要因としては資本投入・労働投入などの生産要素の投入量、これらに依存しない残差としての全要素生産性があげられる。 ●帰属計算 経済成長率を計算するもとになるGDPには原則として貨幣経済で取引された付加価値だけが計上される。そのことによる統計的な問題がGDPには存在する。たとえば以下のような差がある。 GDPに計上されないもの / 家族の内部における身内による介護 GDPに計上されるもの / 外部に委託された有料サービスによる介護 帰属計算によってGDPに計上されるもの / 農家による自家生産物の消費 |

|

|

●付加価値生産の増大とその意義

経済成長は、付加価値の生産が増大することである。このため、実際に生産量が増加することとは異なる場合がある。以下、原材料生産と自動車生産が別の国で行なわれていると仮定する。 1年目に、30万円の原材料から100万円の自動車を製造している場合、自動車生産によって生み出された付加価値は70万円である。100台生産していたとすると、自動車生産による総付加価値生産は7000万円になる。一方原材料生産でも100台分で3000万円の付加価値が生まれる。 翌年、自動車生産が110台になる一方、原材料高騰で1台あたりの原材料が40万円になったとする。この場合、自動車の価格が変わらなければ自動車生産による付加価値生産は6600万円となる。原材料は4400万円である。 この場合、二年目の時点において、原材料生産国では付加価値生産が1400万円増加する一方、自動車生産国では付加価値生産が400万円減少する。自動車生産国は自動車を増産したにもかかわらず、経済成長率がマイナスとなる。 これは市場経済の働きにより、原材料生産のほうに価値が置かれるようになったことを意味する。結果、原材料生産国は増産をするようになり、自然と自動車生産の価値が上昇するようになる、その結果自動車生産が増大していく。このように価格機構を持っている市場経済は経済成長機構を内蔵している。生産数量の増大は上記のように、付加価値を市場から提示されることで決定される。また、付加価値は生産に要した労働力と資本に分配される。労働力への分配は賃金などを意味し、資本への分配は配当・金利を意味する。 アダム・スミスは、幸福とは心が平静なことであると考える。経済学者の堂目卓生は「経済成長の隠された真の目的は、必要最低限の富すら持たない人々、社会から無視される人々を雇用し、心の平静=幸福を得させることである」と指摘している。 経済学者のスティーヴン・ランズバーグは「経済成長が個人に利益をもたらすのは、成長すれば将来の消費を増やせるからである」と指摘している。 経済学者の高橋洋一は「経済パフォーマンスを見る場合、成長(名目GDPや株価)・雇用(業率・就業者数)が重要となる。成長と雇用だけ見ていれば、経済問題の7割方は解決可能であり、成長すれば雇用は同時に達成できる」と指摘している。 経済学者の飯田泰之は「放っておいても人間は毎年平均2%ずつくらい効率が上がる。効率化の原因は機械だけでなく、知識・思考法も生産性を向上させる。経済成長が0%だと、必然的に要らない人がでてきてしまう」と指摘している。 経済学者の八田達夫は、1)多くの効率化政策が行われていること、2)職業選択・居住地選択の自由があること、3)セーフティネットが充実していること、の3つの前提を満たしている国では、効率化政策(パイの拡大)原則を採用することが望ましいとしている。 |

|

|

●経済成長の要因

経済成長の要因として、1)労働力(人口増加)、2)機械・工場などの資本ストック(蓄積)、3)技術進歩、の3つが挙げられる。労働・資本以外の要因で成長力が高まることを「全要素生産性(TFP)が上昇する」という。GDPの成長率は、技術進歩率(全要素生産性上昇率)と資本の成長率と労働の成長率に分解できる。 総需要が不足して売れ残りが発生しても、物価の下落で全部売り切れる、つまり経済活動は総供給で決まるという考え方を「セイの法則」という。三菱総合研究所は「長期の経済成長は、国全体でどれだけモノ・サービスをつくりだす能力があるかという経済全体の供給面から決まる」と指摘している。経済学者の竹中平蔵は「長期的な経済の水準を決めるのは、明らかに供給側である。供給側に対応して、需要は決まってくる。もちろん、需要側の政策も重要であるが、稼ぎをどれだけどう使うかということは、基本的には国民それぞれが自由に決めればよい」と指摘している。 経済学者の小塩隆士は「経済活動の水準を決めるのは、短期的には総供給ではなく、総需要である(有効需要の原理)」と指摘している。竹中平蔵は「多くの発展途上国では、生産性を高めることに多大な労力が割かれており、生産性を高めることができた国が経済成長を実現させた。しかし、経済の成熟とともに、次第に需要側が重視されるようになった。それは需要と供給を一致させる価格メカニズムが働くと考えられてきたのに対し、現実には価格が硬直的で、供給に対して需要が不足するというケースが頻繁に見られるようになったからである。つまり、生産に必要な資本設備・労働力が余り、非稼動設備・失業が発生するケースが頻発したのである」と指摘している。経済学者の円居総一は「現代(2011年)の経済は、供給に需要が適応するのではなく、需要に供給が適応する経済構造となっている。時代錯誤の供給重視のアプローチは、経済の歪みを拡大させ社会的負担を増加させる。結果、経済の持続的発展を妨げる」と指摘している。経済学者の岩田規久男は「潜在成長率は、それに見合う需要が増えなければ実現されない」と指摘している。飯田泰之は「経済は、需要と供給のうち小さい方に合わせて決まるとされている(マクロ経済学のショートサイド原則)。つまりデフレギャップがある場合、供給サイドをまったく変えなくても経済を成長させることができる」と指摘している。 経済学者のW・J・バーンスタインは、経済成長の条件として、1)私的所有権の保護、2)イノベーション、3)科学的合理主義を可能とすることへの容認、4)債権債務の制度化、5)参加の自由、6)開放性、を挙げている。 UFJ総合研究所調査部は「経済成長の原動力が民間活力であることは間違いない」と指摘している。大和総研は「設備投資は、需要と供給の両面に影響を与えるため、長期的な経済成長の大きな要素となる」と指摘している。三菱総合研究所政策・研究センターは「企業が積極的にリスクをとる国ほど経済成長率は高いと言われている」と指摘している。また株式は、一国の経済成長に欠かせないモノである。 また、自然条件が悪い場合でも、比較優位を利用し、経済成長の基盤をつくることができる。飯田泰之は「実証研究で、産業間の移動が激しいほど経済が成長するという統計もある」と指摘している。 経済成長には、成長に即応できる教育を受けている人が必要である。歴史学者のマリオン・レヴィは、経済成長の原動力は、ナレッジ(知識、知的資産)と述べている。日本の場合、江戸時代から庶民レベルで識字率が高く、教育水準の高かったため経済成長したと考えられている。また明治時代の学校制度の普及で義務教育によって読み書き計算ができる国民教育が充実した事と、戦後の高等教育の進学者増加で経済成長に対応できる人材が日本では輩出されたとされている。1960年代の日本の高度経済成長期、日本経済は年率約10%成長したが、その内の約6割が技術進歩によるものであった。1970年代から1980年代の安定成長期の日本の成長率は低下したが、その内の約5割が技術進歩によるものであった。 また、貿易は経済成長の大きな要素となる。インセンティブ・情報、その国の政治的安定・インフラの整備状況なども経済成長の条件となる。 経済学者の大竹文雄は「自信過剰であることは、競争への参加率を高めるだけではなく、長所もある。ジョン・メイナード・ケインズが指摘したアニマル・スピリットは、根拠のない自信が企業家に投資を行わせるというものである。そういった存在が、経済成長を引き起こす原動力となる」と指摘している。 経済学者の田中秀臣は「日本が潜在的な成長率が高いと言われているのは、中小企業に日本経済の活力の源泉があるのが原因に違いない」と指摘している。 経済学者のロバート・バロー、ラシェル・マクレアリーの研究によると、宗教で言う「地獄」を信じる人の比率が高い国ほど、経済成長率が高いとしている。 |

|

|

●経済成長の類型

経済成長は、多様な制約により抑制される可能性がある。このうち、先進国経済で主要な2要件は、 1.労働生産性の上昇 2.需要の創造 である。この2条件のうち、どちらが成長要因(裏返せば、制約要因)となっているかによって、近代的経済成長の様式は、以下の3類型にまとめられる。 1.比例的成長経済 2.生産性主導経済 3.需要飽和経済 比例的成長経済 近代的部門と伝統的部門の2部門からなる経済において、近代的部門(資本主義部門)が技術進歩・生産性の上昇もなく、すべての投入と産出が比例的に増大する。成長に必要な労働力は、伝統的部門から無制限に供給される。アーサー・ルイス(Arthur Lewis) は、この状態を「無制限労働供給経済」と呼んだ。二重経済モデル(dual economy model)ともいう。太平洋戦争前の日本は、基本的には比例的成長経済にあったと考えられている。無制限労働供給が終了するとき、それをルイスの転換点という。日本でいつ無制限労働供給が終了したかについては、1930年代説と1950年代説とがある。2007年現在は、中国がルイスの転換点を越えたかどうかが議論されている。 生産性主導経済 生産性が高い速度で上昇し、それにともない一人当たりの賃金(所得)も上昇するが、国民の消費意欲は旺盛で、次々と新しい需要が生まれ、経済は急成長する。日本の高度経済成長がそれに当たる。高度成長は、1973年の第1次石油ショックによって減速するが、1980年代末まで輸出超過にも助けられて、実質4パーセント以上の高い成長を示した。この成長率は、当時の先進国の中ではトップクラスであった。しかし、この成長は、1992年のバブル崩壊とともに終了したと考えられている。 需要飽和経済 1992年以降の日本経済の長期停滞の原因については、多くの意見・分析がある。景気循環的な分析が多いが、吉川洋・塩沢由典などは、日本が需要飽和経済に突入したことが問題だとしている。 |

|

|

●経済成長と景気循環

経済成長は、生産と消費の増大である。このため、経済成長には供給の側面と需要の側面がある。付加価値は工場や農場、オフィスで生産される。そのため工場などの設備投資の増大は供給力の増大をもたらし経済成長の源泉となる。一方、消費者による購入の増大や企業・政府による設備投資の増大により需要が増加し経済成長の源泉となる。この二側面に共通して重要な影響を与えるのが設備投資に代表される投資である。投資は需要と供給の増大をもたらし、経済成長の原動力となっている。 しかし供給が需要を満たし、設備の稼働率が低下してくると投資は減衰するようになる。経済成長はこれに合わせて低迷するようになる。このような状態は、景気循環における不況の局面ということになる。不況が経済成長に対して有する意義については、ヨーゼフ・シュンペーターによる創造的破壊の理論が存在する。これは、不況による倒産や失業などの非効率な部門の淘汰こそが、経済全体の生産性を向上させるという適者生存の考え方である。これに対して米国の製造業を対象としたカバレロとハマーの実証研究では、不況が古い企業の存続にかえって有利に働くとされている。これは、不況時に新規参入できるのが、純資産の大きな企業に限られることによるものである。 この投資を再び増加させるのは、短期には在庫、中期には設備投資・住宅投資、長期には技術革新(イノベーション)などの変動(景気循環)によると考えられている。ことに技術革新は、生産要素のまったく新たな結合によって、新しい商品ニーズなどを生み出し、その需要を満たすために投資が行なわれ経済成長が起きる。 大和総研は「一般的に経済成長の伸びが高い後進国ほどインフレ要因が多く、経済成長が安定している先進国ほど低インフレで安定している傾向が強い」と指摘している。 |

|

|

●経済成長とその問題

経済成長には資源制約がある。古くは森林の量が経済的発展を制約していた。今日においても労働力・土地・天然資源などにより経済成長には制約がある。オイルショック以後の低成長、1980年代の原油価格の下落に支えられた好景気などは、その歴史的な一例である。 産業革命以後は経済成長が大量の汚染を発生させるようになった。この汚染が環境という深刻な制約を生んでいる。 三菱総合研究所は「環境問題の多くは、何らかの生産活動の結果として生じたものであり、その規制(環境政策)は経済活動の抑制にもつながる。経済と環境はいわばトレードオフの関係にある」と指摘している。 竹中平蔵は「経済成長と環境は対立するものではない」と指摘している。 岩田規久男は「多くの地球温暖化防止に関する経済学的研究は、経済成長率を下げずに、地球温暖化を防止することができることを示している。地球温暖化を防止するため、生活水準を切り下げなくてはならないということはまったくない」と指摘している。 経済学者の佐藤隆光は「日本経済は、1973-1986年にかけてGDPは年率平均3.4%成長したが、CO2排出量は年率平均0.3%減少している。一方で1987-1995年にかけてGDPは年率平均3.1%成長したが、CO2排出量は年率平均2.9%増加している。つまり、経済が成長してもCO2は必ずしも増加するわけではない」と指摘している。また、佐藤は「環境保全と経済成長は両立しないと考える人が多い。公害規制が経済成長を阻害したという形跡は見当たらないし、規制のおかげで産業公害と都市公害は急速に改善された」「環境保全は経済成長にとってマイナスどころか、少なくとも先進国にとっては、経済成長の原動力となる」と指摘している。 GDPではなく識字率や幼児死亡率などの方が、経済の豊かさの指標として望ましいという見方もある。ただし、GDPが大きくなると、実際に識字率・幼児死亡率はほぼ比例的に改善していく。また、経済成長が環境・天然資源の影響を計測した「グリーンGDP」という概念も提唱されている。 |

|

|

●歴史

経済成長は貨幣経済に限らず起こる。実態は生産増大だからである。近代的なGNP統計が整備される以前の総生産は、財政の記録を基に調査される。税制がしっかり守られている国であれば、税率と税収から課税ベースを割り出して、近似的な総生産を算出できるからである。これらの統計的アプローチの結果、産業革命以前の経済成長率は年平均で0-1%程度のものであったことが分かる。産業革命以前の世界の経済成長率は、ほぼゼロの状態で1500年以上も続いていたため、古代ローマ人と16世紀のイタリア人やイギリス人の生活水準はほとんど変わっていなかった。なお、17世紀まで世界最大の経済大国は中国であった。ちなみに、日本は当時7位程度の経済規模であったと推定されている。 18世紀に英国で産業革命が起こると、次第に世界経済の成長スピードは加速していった。しかし、頻発する恐慌や緩慢な投資のために、やはり経済成長は限られていた。19世紀から第二次世界大戦まで世界経済は拡張基調をたどるが、戦後に記録的な高度成長を遂げる。この時期は、国民経済へ政府が介入する混合経済体制を各国が採用し、ブレトン・ウッズ体制の下、西側諸国が大規模な自由貿易を開始し設備投資も高まったからである。オイルショック後、やや鈍化するものの、東アジア経済の発展により成長軌道は維持され、現在に至る。 世界経済は1980年代初頭まで続いていた世界的なインフレーションから脱却する(インフレ・イーター)一方で、2000年代に入ると継続的な資源価格高騰に悩まされることとなった。先進国の高コスト(高賃金)な付加価値生産はこの競争にさらされ、いくつかの産業は存続の危機に瀕している。その理由として、中国では20世紀末からすさまじい生産数量増大が起きていることがあげられる。 一方、この世界的な経済成長の中で、アフリカ諸国と社会主義諸国のいくつかは経済縮小を経験している。中長期的には少子・高齢化と環境破壊、天然資源の不足が世界的な経済成長の制約要因になると考えられる。 経済成長は、近代国家の政策立案において前提条件かつ目的と考えられているため、何らかの手段で経済成長が維持されようとしている。 |

|

|

|

|

|

|

![]()

![]()