目は口ほどに物を言う

口は口なりに物を言う

政治家の口の動き 表情

目より 大変わかりやすい

賛成 反対 無視 無関心 他人事 見下す 作り笑い

|

|

|

|

●目は口ほどに物を言う 言葉に出さなくても、目の表情で相手に伝えることができる。 また、言葉でうまくごまかしても、目に本心が表れるものである。 |

|

|

●口は口なりに物を言う 言葉に出さなくても、口の表情で相手に伝えることができる。 また、言葉でうまくごまかしても、口に本心が表れるものである。 |

|

|

賛成 反対 「こんな人たち・・・」 大変素直な表現 |

|

|

無視 無関心 「ない事をないと証明するのは「悪魔の証明」だ」 すばらしい論証 |

|

|

他人事 「丁寧に説明する努力を積み重ねたい」 希望です |

|

|

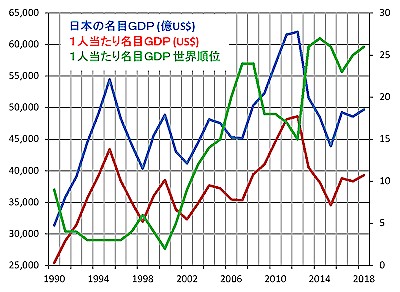

見下す 「そんな認識だから、あなたたち民主党政権は1円たりとも財政回復できなかったんんじゃないんですか」 下記のGDPの推移から 民主党政権下での借金 GDP拡大に貢献 安倍政権下 円安誘導 借金増加 ムダなバラマキの繰り返し GDPは縮小 |

|

|

作り笑い 「この国を、守り抜く」 「・・・雇用と暮らしを守り抜いていくことが私の責任であろうと、こう考えています」 考えるだけです |

|

|

飽きました 「遺憾」「不徳の致すところ」「政治は結果責任」 常套句 |

|

|

好き勝手 「大胆な規制改革の断行は時代の要請」放送事業 決めセリフ 「・・・の要請」 |

|

|

お友達内閣 順番こ大臣 忖度文化 私物化 癒着 利権 バラマキ 財政破綻 言葉遊び政治 GDPが語る無策の証明 |

|

|

|

■第1次安倍内閣 2006年 9月26日 - 2007年 9月26日

■福田康夫内閣 2007年9月26日-2008年9月24日 ■麻生太郎 内閣 2008年9月24日-2009年9月16日 ■鳩山由紀夫内閣 2009年9月16日-2010年6月8日(266日) ■菅直人内閣 2010年6月8日-2011年9月2日(452日) ■野田佳彦内閣 2011年9月2日-2012年11月16日(442日) ■第2次安倍内閣 2012年12月26日 - 2014年12月24日 ■第3次安倍内閣 2014年12月24日 - 2017年11月 1日 ■第4次安倍内閣 2017年11月 1日 - |

|

![]()

![]()

![]()

![]()

![]()

2020/7

|

|

| ●日本のGDP推移・IMF | |

| 日本の名目GDP (百万US$) | 日本1人当たり名目GDP (US$) |

|

2005 年 2 位 4,755,411 2006 年 2 位 4,530,377 |

2005 年 15 位 37,224 2006 年 20 位 35,464 |

| 第1次安倍内閣 2006年 9月26日 - 2007年 9月26日 | |

| 2007 年 2 位 4,515,263 | 2007 年 24 位 35,342 |

|

2008 年 2 位 5,037,909 福田内閣 2009 年 2 位 5,231,383 麻生内閣 2010 年 3 位 5,700,099 民主党 2011 年 3 位 6,157,458 民主党 2012 年 3 位 6,203,212 民主党 |

2008 年 24 位 39,453 2009 年 18 位 41,014 2010 年 18 位 44,674 2011 年 17 位 48,169 2012 年 15 位 48,633 |

| 第2・3・4次安倍内閣 2012年12月26日 - | |

|

2013 年 3 位 5,155,716 2014 年 3 位 4,850,414 2015 年 3 位 4,389,476 2016 年 3 位 4,926,668 2017 年 3 位 4,859,788 2018 年 3 位 4,971,767 |

2013 年 26 位 40,490 2014 年 27 位 38,156 2015 年 26 位 34,569 2016 年 23 位 38,805 2017 年 25 位 38,343 2018 年 26 位 39,304 |

|

|

| ●2018年 世界の名目GDP 国別ランキング・IMF | |

|

1 米国 20,580,250 百万US$

2 中国 13,368,073 3 日本 4,971,767 4 ドイツ 3,951,340 5 イギリス 2,828,833 6 フランス 2,780,152 7 インド 2,718,732 8 イタリア 2,075,856 9 ブラジル 1,867,818 10 韓国 1,720,489 |

|

|

11 カナダ 1,712,479

12 ロシア 1,657,290 13 スペイン 1,427,533 14 オーストラリア 1,420,045 15 メキシコ 1,222,053 16 インドネシア 1,022,454 17 オランダ 914,519 18 サウジアラビア 786,522 19 トルコ 771,274 20 スイス 705,546 |

|

|

21 台湾 589,906

22 ポーランド 585,816 23 スウェーデン 556,073 24 ベルギー 532,268 25 アルゼンチン 519,487 26 タイ 504,928 27 オーストリア 456,166 28 イラン 446,105 29 ノルウェー 434,167 30 アラブ首長国連邦 414,179 |

|

|

|

| ●アベノミクスとは | |

|

●はじめに 〜アベノミクスとは〜

まずはアベノミクスについて説明していきます。時は2008年のリーマンショック。アメリカだけでなく、日本も大打撃を受け、日経平均株価は一時7000円を下回りました。 政権が自民党から民主党に交代しても株価はなかなか上がらず、東日本大震災も発生し低迷を続けていました。自民党は経済再建のため、経済政策としてアベノミクスを打ち出し、2012年の衆議院総選挙で自民党は政権に復帰しました。 アベノミクスは、「デフレからの脱却」「富の拡大」を目指し、3本の矢を提唱しました。 アベノミクス3本の矢 1 大胆な金融政策 2 機動的な財政政策 3 民間投資を喚起する成長戦略 1 では、日銀による量的金融緩和を中心とした政策・2%の物価上昇目標 2 では、政府による公共投資の拡大 3 では、規制緩和による民間投資の喚起 が行われることになりました。 マイナス金利政策は1に該当し、以降は金融政策も踏まえながら話を進めていきます。 ●2つの金融政策 次に、金融政策とはどんな政策があるかを説明します。金融政策には大きく2つの政策があります。 金融政策 1 公開市場操作 2 預金準備率操作 1 公開市場操作 公開市場操作は、日本の中央銀行である日本銀行が株式や国債を購入する量を調整することで、市場に出回る通貨量を調整させる政策です。現在の日銀は、多くの日本の株式や国債を購入しています。では、どうやって購入しているか。簡単です。日銀はお金を発行する権限を持っている唯一の機関ですから、日銀が通貨を発行し、株式・国債を購入することで市場への通貨量を増やしているのが現状です。 2013年から日銀はものすごい量の通貨を発行し、その通貨でETF(上場信託投資)を買い入れることで、市場への資金流入を行っています。その結果、日本の市場は日銀によって下支えされ、また通貨量の膨張により円安へ誘導させました。日本はものつくり・輸出産業が有利なため、円安になると日本の輸出産業はさらに増え、経済が良くなるのです。 2 預金準備率操作 預金準備率操作は、民間の銀行が日銀に預けている通貨量を調整することによって、通貨量を調整します。好景気の時には、日銀に預ける通貨量を増やすことで経済の過熱を抑え、不景気の時には、日銀に預ける通貨量を減らすことで市場への通貨量を増やします。アベノミクスでは日銀に預ける通貨量の減らすため、日銀に預けた時の金利を引き下げ、市場に流れる通貨量を増やしていきました。 金融政策にはこのような2つの政策があるのです。 ●マイナス金利政策とは では、ようやくですが本題に入りましょう。マイナス金利政策とは何か。まずは、なぜマイナス金利政策がとられるようになったのか。2013年から始まったアベノミクスは、順調に景気回復していったように思われたのですが、消費税の増税や物価上昇率の低迷などの影響もあり、景気回復の腰折れが危惧されるようになりました。そのため日銀は、民間の銀行が日銀に預けるときに発生する金利をマイナスにしました。これまで日銀にお金を預けていれば金利がついて帰ってきました。しかし、マイナス金利政策では日銀にお金を預けると一部を日銀に取られてしまうのです。日銀は、民間の銀行が企業への融資などへ資金を振り向かせるようにしたのが、マイナス金利政策だったのです。 ●まとめ 安倍政権の金融緩和政策とは まとめると、 〇公開市場操作による政府の市場介入・円安誘導 〇日銀によるマイナス金利政策で市場の貨幣量を増加 →→→ それらによって輸出産業を活性化させ、経済回復させた というのがアベノミクスの金融政策とマイナス金利政策でした。 |

|

| ●個人消費がどうしても伸びないのは「アベノミクス円安」が原因だった 2017/10 | |

|

●このままでいいのかアベノミクス

かつてない大波乱の展開となった衆議院選挙は、結局大方の選挙予想通りに、自民党・公明党の与党が総議席の3分の2を超える圧勝となり、安倍政権が継続することとなった。 今後起こる最大の政治的なイベントは9条を中心にした憲法の改正論議であろう。一方で3本の矢としてスタートした「アベノミクス」は、多少の枝葉をつけ加えながらも既定路線の継続が見込まれている。 アベノミクスの実績評価については、エコノミストの数だけ異なる評価が存在するような状態だ。とりわけ金融・財政政策については議論の対立が先鋭化しているが、本稿ではむしろ消費、雇用、所得配分という実体経済面について、その成果と問題について指摘しておこう。 ちなみに私自身は、2012年12月のアベノミクス宣言で、過度な円高の修正、割安圏に低迷していた株価の回復が始まった際、「これで日本経済は好転する」と快哉を叫んだ一人である。 ただし、私は2%の物価目標が実現するまで現行の金融・財政政策を墨守すべきという「原理主義的リフレ派」ではない。経済・金融政策の効果は、それが実施される条件に依存しており、ある局面で有効でも次の局面では有効性は減少、あるいは消失すると考えているからだ。この点で「日和見主義的なリフレ派」と自称している。 ●正規雇用はたしかに増えたが… まずざっくりとレビューすると、安倍政権下で起こった改善は、雇用と企業収益の大幅な増加である。自営業を含む総就業者数は249万人増、うち雇用者数は240万人増加(2017年4-6月期時点、2012年10-12月期対比、以下同様)、うち正規雇用は86万人増、非正規雇用は172万人増だ(厚生労働省)。 こう言うと「やはり非正規雇用の増加が正規雇用の増加の2倍ではないか。雇用の質が低下している」というお決まりの批判が飛び出す。 しかし、正規雇用が減少して非正規雇用が増えたのは2013-14年であり、2015年以降は正規雇用の増加が145万人(内男性42万人増、女性103万人増)、非正規雇用が33万人増(2017年4-6月期、2015年1-3月期比較)で、正規雇用の増加が圧倒的になっている。しかも女性の正規雇用の増加が男性の2倍強である点にも注目しておこう。 2013-14年に起こった正規雇用の減少は、1947-48年生まれの日本の団塊の世代が2013年前後に65歳を迎え、正規雇用から各種の非正規雇用形態に移行したことが、おそらくひとつの要因だ。安倍政権が正規雇用を減らすような施策をしたわけではない。 学卒年次から65歳までの労働力人口が漸減する日本で、就業者数、雇用者数ともに増えているというのは、労働参加率(=労働力人口/(労働力人口+非労働力人口))が上昇していることを意味する。日本の労働参加率は、2012年9月の59.0%を底に、17年8月の60.8%まで上昇した。特に、女性の参加率は同期間に3.4%ポイント上昇して51.5%になっている。 企業利益の顕著な増加については多言を要しないだろうが、経常利益は金融も含む全産業合計で2012年の59.4兆円から2016年の83.6兆円へと、40.6%の増加となった(財務省法人企業統計)。直近の2017年4-6月期も前年同期比で21.7%の増益が続いている。 こうした企業利益の増加を背景に株価も上昇基調にあるが、日経平均の株価収益率(時価加重平均値)は15.0倍(10月20日時点)だ。2013年後半以降おおむね15倍前後で安定しており、現状の日本株価に過熱感はみられない。 ●質的・量的緩和の魔法効果はなかった もちろん、こうした望ましい変化の全てが安倍政権の政策の成果というわけではない。 これまでの実証的な調査、検証をベースにその諸要因をまとめると、12012年まで続いた1ドル=80円前後の過度な円高の是正、2株価を中心にした資産価格の上昇による消費増加(プラスの資産効果)、3長期金利の低下による住宅建設、設備投資の刺激、42014年以降の原油をはじめ国際天然資源価格の下落による日本の対外交易条件の改善、52016年以降の世界景気の回復基調を受けた輸出の増加等である。 注意すべき点は、政策の波及経路は為替相場、株価、長期金利を通じたものであり、一部で語られたような「質的・量的金融緩和で期待インフレ率が上がり、実質金利が下がり、その結果、投資も消費も増える」という魔法のような直接的な効果は生じなかったことだ。 また、財政面からの景気の押し上げは2013年こそ見られたが、2013年1-3月期から17年4-6月期までの平均で見ると、公的資本形成(公共事業)の実質GDP寄与度はわずかか+0.1%、政府最終消費支出の寄与度は+0.2%にとどまっている。 代わって、2013年から15年までの3年間+0.1%にとどまっていた純輸出の同寄与度が2016年以降は+0.6%に高まった。日本の輸出は2000年代以降、円相場よりも海外景気動向を反映して増減する傾向が強く、この輸出増加基調は、海外の景気回復を反映した結果であり、当面、日本経済に順風となるだろう。 ●止まらない労働分配率の低下 しかし安倍政権下での実績には大きな弱点もある。それは個人消費の相対的な不振だ。 2013年から17年4~6月期まで、実質GDP伸び率は年率平均+1.4%であり(図1)、これは1995年から2012年までの平均値+1.0%より0.4%高い。ところが、同じ期間の個人消費の伸び率は年率平均+0.8%とGDP伸び率を下回っている。 景気の回復で労働市場が逼迫し、過去4半世紀で最大の人手不足にもかかわらず、賃金上昇率が上がらない。「賃金アップ→消費増→物価上昇」という経路が十分に機能しない問題として、さまざまな議論が行われてきた。 パート労働の時給などは人手不足を反映して上がってきている。しかし、大きな部分を占める正規雇用の賃金を引き上げる動きは労使双方ともに鈍い。 1990年代末の銀行不良債権危機と不況を契機に、労働組合はベースアップよりも雇用維持重視に舵を切り、賃金アップは棚上げになった。また企業経営者も「人件費の変動経費化」のために収益が伸びても、賞与など一時的な支給を増やすのみで、ベースアップには否定的になってしまった。 賃金上昇率の鈍さの背景にはこうした構造的な変化があると私は考えている。その結果、起こっていることは、国民所得に占める労働分配率の趨勢的な低下である。この問題は欧米でも見られ、その原因をめぐる内外のエコノミストの議論も盛んだ。次にこの点を考えてみよう。 ●90年代からだんだん下がっていた 雇用者の受け取る報酬総額は「雇用者報酬」と呼ばれ、名目と実質値が内閣府のサイトで開示されている。図2は雇用者報酬を国民総所得(Gross National Income :GNI)で割った比率の推移を示したものだ(いずれも物価変動を調整した実質値)。 これを見ると、労働分配率は上下動しながらも90年代から趨勢的に低下している。要するに、毎年生み出される付加価値の分配において、労働に分配される比率が低下しているのだ(ここでのGNIは減価償却費などを差し引く前のグロスである。国民所得の最終確定値は公表が遅く、原稿執筆時点では2015年度までのデータしか使えないので、四半期で開示されているGNIと雇用者報酬データを使用した)。 私が調べる限り、この労働の分配率の変化の要因は4つある。1賃金の変化、2労働生産性の変化、3景気動向、4円相場である。 賃金の変化が労働分配率に影響を与えることは説明するまでもないだろう。また労働生産性(一人当り1時間の労働で生み出される付加価値)が上昇する場合、実質賃金が変わらないと労働分配率は下がる。 ちなみに安倍政権下の労働生産性上昇率(2013-15年の年率平均、16年分は未公表)は1.2%であり、これは2000~12年とほぼ同じ水準だ。この点では「成長戦略」の成果はまだ確認できない。 景気動向との関係は、賃金の変化に粘着性があるために生じる。つまり、不況で企業収益が減少しても、賃金は即座に前年比何十%もカットすることは通常できない。そのため、不況期には企業利益が賃金よりも大きく減少し、赤字決算にもなる。逆に景気回復期でも、賃金の上昇は緩慢で遅行するため、企業利益は大きく増加する。そうした短期・中期的で循環的な変動を労働分配率が示すのは当然なことだ。 ●過度な円安が家計を苦しめる 労働分配率に影響を与えていると考えられる第4の要因は円相場である。この点はあまり明示的に語られることが少ないようだ。 円安になると企業部門は外貨建ての輸出からの円貨の受取りが増える(増収)。90年代以前の日本の輸出企業は輸出数量の拡大志向が強く、円安時にはある程度外貨建て価格を下げることで、輸出数量を増やし、それに必要な雇用増や賃上げが起こった。 ところが2000年代以降は採算性改善志向が強まり、円安でも外貨建て価格は下げない企業が多くなった。その結果、円安でも輸出向けの生産は増えず、雇用も増えず、賃金への波及も乏しくなった。つまり円安による増収・増益は雇用者ではなく、株主への配当と企業内部にとどまるようになった。 一方、外貨建て輸入は円安で円貨の支払いが増える。しかしこの面で企業は最終消費者への価格転嫁がある程度可能である。そのため円安による輸入面のコスト増は企業部門と最終消費者である家計との間で案分される。以上の結果、円安は労働分配率を下げ、円高はその逆の効果を生むのだ。 実際、95年以降の労働分配率(雇用者報酬/GNI比率)の変化を説明対象として、1一人当り平均賃金である現金給与総額(厚生労働省)、2労働生産性(OECD)、3景気動向指数(内閣府)、4実質実効円相場指数(日銀)(以上全て前年同期比の変化)の4つの要因(説明変数)で回帰分析すると有意な(関係性が偶然ではない)結果が得られる(説明度を示す決定係数は0.53)。 この分析結果に基づくと、現金給与総額の年間1%ポイントの増加は0.31%ポイント労働分配率を上げる(現在の実質GDP規模をベースにすると実質実額で約1.7兆円)。景気動向指数の1%ポイントの上昇は0.05%ポイント労働分配率を下げ、実質実効円相場の1%ポイントの上昇(円高)は、労働分配率を0.019%ポイント上昇させ、最後の労働生産性1%ポイントの上昇は労働分配率を0.43%ポイント低下させる。 図2の黄色線は回帰分析で得られた推計値である。青色の実績値の変化(前年同期比)をおおむねなぞっているのがわかるだろう。 もちろん上記の効果は、他の条件が同じでその要因だけ変化した場合の影響を示しているのであり、勤労者家計が豊かになるためには労働生産性の上昇を伴った賃金アップが望ましい。 また現金給与総額(賃金)と労働生産性の変化の影響が一桁大きいように思うかもしれないが、こうした変数は年間平均では1-3%程度しか変動しない。一方、景気動向指数の変化はもう少し大きく、さらに円相場は1年間で10-20%程度動くことも珍しくないことに注意しておこう。 ●行き過ぎた円安誘導は愚の骨頂 以上の分析を下地にもう少し細かく見ると、実質個人消費の伸びは2013-15年には平均年率0.4%の伸びにとどまったが、2016年以降は同1.4%まで回復している。 その要因として、皮肉にも物価上昇率がこの時期にゼロ前後まで下がった結果、実質賃金が前年比でプラスに転じ、かつ雇用の増加基調が継続したことで、実質雇用者報酬(報酬総額)が年率2.3%で増えたことが指摘できる。 この時期の物価上昇率の低下には、2015年を円安のピーク(1ドル120円台)に円相場がやや円高に戻ったことが寄与している。前掲の図1の労働分配率も、2015年を底に16年以降やや回復していることに注目していただきたい(赤い囲い部分)。 以上まとめると、政策的な含意としては、第1に2012年までのような過度な円高時ならばともかく、現在の環境では追加的な金融緩和で結果的であれ、これ以上円安に誘導することで物価を押し上げることはすべきではない。それをすれば労働分配率は低下し、個人消費の回復を損なう。 もっと具体的に言えば、2014年10月に追加金融緩和策で結果的に円相場を1ドル100円だから120円台まで押し上げてしまったことは、労働分配率を引き下げ、消費税率の引き上げで傷んだ消費に追い打ちをかけた失策だったと反省するしかない。 第2の課題は、賃金の底上げにより、労働分配率の低下に歯止めをかけることである。が、これが難問だ。 最低賃金の引き上げは安倍政権も進めているが、それでは最大のマスである中間層の賃金アップにはつながらない。政府が「もっと賃金アップを!」と経済団体幹部の肩を叩くだけでは不毛だ。 おそらく労働市場の流動化(解雇権規制のある程度の緩和)とセットになった持続的な賃金引き上げのための政府・経営・労働組合の包括的な取り決めが求められているのだろう。 労働分配率の趨勢的な低下は、日本だけでなく欧米諸国にも広く見られる一般的な傾向となっている。その要因には、製造業などの新興国への移転を含む経済のグローバル化、情報通信革命、ロボット化、AIなどの技術革新による労働の機械による代替が考えられている。 資本主義経済は技術革新と同時に、各種の社会保障制度など所得配分の仕組みを進化させることで経済成長を実現してきたことを考えれば、新しい所得分配の仕組みが求められているのだ。 |

|

| ●日本の円安志向が危険な「習慣病」である理由 2018/1 | |

|

アベノミクス開始から約五年間が経過した。

その特徴は超金融緩和で株高、円安の流れを作り、輸出大企業などを中心に景気を牽引しようというものだ。 日銀の異次元緩和は公式にはデフレ対策だが、円安誘導(あるいは円高阻止)を意識していることは公然の秘密だし、実際に円は2012年末から2015年半ばにかけて大幅に安くなった。しかし、肝心の景況と物価は一時的に上向いただけで、政府の経済成長目標やインフレ目標は達成されていない。 政府・日銀の円安誘導策は本当に望ましいのだろうか。なぜ日本では「円高恐怖症」が根強いのだろうか。 ●官民に共通する円安志向は見直すべき時期に 自民党を政権に復帰させる一助になったのは、円高だった。 民主党政権の末期には輸出企業の間でに円高に対する“怨嗟の念”が蔓延しており、それが「デフレ・円高脱却」のためなら、日銀に政府の言うことをきかせるようにする日銀法改正や、円を売って外貨で運用する官民外債ファンドの設立も厭わないとした自民党が、多くの有権者の支持を得ることになった。 いまも、円安政策の弊害を指摘する声は今一つ盛り上がらない。官民に共通する円安志向の背後には、日本経済の構造問題と、目先のことしか考えない国民性が潜んでいると思われる。 だがそれは根本的に見直すべき時期に来ている。 ●アベノミクス開始時には「円高」は解消していた 「円高」という言葉は、「円の価値が高すぎる」という「水準」の意味で使われることもあるが、「円の価値が高まっている」という「変化の方向」の意味で使われることもある。 日本ではこれらの区別がついていない人もが多いが、両者を区別しない為替政策はあり得ないえない。 足元で円が強くなっていても、それが適正水準(均衡為替レート)への回帰である場合、それを無理に押しとどめようとする政策に正当性はないからだ。 図1は、円の均衡為替レートを推察するために、輸出物価の国内物価に対する比率を算出してグラフに描いたものだ。参考として、円・ドルレートの推移も示している(日本で生産されている商品の中には外国にまったく輸出されないものが少なくないので、ここでは輸出物価指数と国内企業物価指数に共通する品目だけを抽出し、輸出物価指数のウェイトを用いて二つの指数を再集計した上で両者の比率をとるという作業を行った)。 この比率が上昇することは、同じ商品の輸出価格が国内販売価格に比べて高くなっていること、すなわち輸出の収益率が改善していることを意味している。ただし国内価格と国際価格はいずれ収斂するので、そうしたことが永遠に続くことはない。 図1を見ると、民主党政権時代(2009年9月〜2012年12月)の一時期には、円は水準として高すぎると言える水準にあった。 しかし安倍政権発足直後までに、名目円ドルレートは、輸出物価の国内物価に対する比率の変化がほぼ長期的な平均値に戻っており、その時点で為替レートがほぼ適正水準に戻っていたことがわかる。 黒田日銀総裁は、その後も「一般論ですが、金融緩和した国の通貨は弱くなる」などと発言して円安を煽っていたが、そうした態度が適切だったかは疑問である(なお、均衡為替レートを推計する方法は色々あるが、のちに示すように、どの方法を用いても結果はあまり変わらない)。 ●日本はなぜ円高に対して脆弱なのか、本来は為替変動の影響は少ないはず 政治家の間で「円高アレルギー」が根強いのは、これまでは円高になると景気が悪化して国民が反発することを経験的に知っているからだろう。 しかし日本経済がなぜ円高に対してこれほど“脆弱”なのかは、もっと真剣に議論されてよい問題だ。 日本の貿易の中には円建てで取引されるものと、外貨建てで取引されるものがあり、為替レートの変動によって円貨での受け取り額や支払い額がただちに変化するのは外貨建ての分である。 しかし、原油に代表されるように外貨建て取引に関して日本は大幅な輸入超過なので、円高が輸出代金を減らす効果より、輸入代金を節約する効果の方が大きいはずだ。 自民党政権は農業者の票を気にして農産品の輸入を厳しく制限しているが、こうした政策を止めれば、円高のメリットはもっと大きくなるだろう。 諸外国と比べても、日本の経済構造は本来なら為替変動に翻弄されにくいはずなのだ。 世界の国々の中で本来、外需の増減や為替変動の影響をもっとも受けやすいのは、輸出に対する依存度が高く、国際市場で決まる価格をそのまま受け入れざるを得ない国々である。 しかし図2を見ると分かるように、日本の輸出・GDP比率は、世界でもっとも低い部類に属する。 輸出側が価格交渉力を持たない一次産品や軽工業品が輸出総額に占める比率もきわめて低い。日本ではオンリーワンの製品を作っていると自負する企業が多いが、それが本当なら、これほど為替変動に一喜一憂する必要はないのではないか。 しかし輸出企業の間で「円高恐怖症」が根強い主たる本質的な理由は、おそらく別のところにある。 それは、これらの企業がもともとあまり儲かっていないことだ。 最近は日本の企業も配当性向や株価収益率に気を配るようになり、売上高利益率も上昇している。しかし過去にも円安期には利益率が上昇していたので、それが持続的なものかどうかは分からない。 ここで図3を用いて簡単な思考実験をし試みてみよう。 いま、日本と欧米の企業が、いずれも自国と外国で事業を営んでいて、国内と海外で同じ量の製品を販売しているとする。 日本企業はおしなべて薄利なので、売上高利益率は国内でも外国でも3%だとする。欧米企業の売上高利益率は内外ともに6%だとしよう。また、どちらの企業も外国では現地通貨建てで価格を固定して販売しているとする。 上記の状態で、自国通貨が増価すると、収益にどのような影響が出るだろうか。 日本の場合、3%の円高が生じると外国市場における利益が消失し、それ以上円高が進むと赤字になる。国内販売分は為替レートの影響を本来は受けないが、円高が6%以上進むと、国内の利益が海外の損失によって相殺され、事業全体が赤字になってしまう。 一方、欧米企業の場合、自国通貨の増価が6%に達するまで海外事業は赤字化せず、自国通貨高が12%を超えるまで事業全体の赤字化を避けることができる。 上記の例から分かるのは、市場シェア確保や雇用の維持を優先して十分な利益を確保できない企業が多い国は、必然的に外的ショックに対して脆弱になるということである。 日本のように、輸出企業が設備投資の牽引役になりやすい国ではなおさらである。 なお、日本では対内直接投資が著しく低迷しており、またいったん進出した外資系企業が日本に見切りをつけて他国に拠点を移してしまうケースが後を絶たない。 しかし、こうした企業の利益率を調べてみると、平均的な日本企業の利益率を上回っていることが多い。 このことは、多くの日本企業が海外では許されないような「低収益」に甘んじていること、それが日本経済の円高に対する脆弱性の一因になっていることを示唆している。 ●警戒すべきは過度の円安、製造業の縮小は避けられない それでも円高で不況になるのは困る、円安によって株価や景気が改善するのは望ましいことではないかと言う人もいるだろう。 しかし円高が進むたびに政府と日銀が財政支出や金融緩和によって対応し、一方で円安時には、財政緊縮や利上げをせずに静観するのでは、不況期にだけ無計画に景気対策を乱発するのと同じことだ。 今の日本経済が置かれた状況を考えると、政府と日銀がもっとも警戒すべきなのは「方向としての」円高ではなく、「水準としての」円安が進みすぎることだ。 円安によって景況が一時的に好転すると、本来必要な経済構造の調整が先送りされ、のちの痛みが大きくなるためである。 一方で成熟した経済に移る中で産業構造の変化も考える必要がある。 日本に限らず、先進国では製造業が縮小してサービス業が拡大するのが必定だからだ。 ものづくりの国の製造業が海外に流出するのはおかしいと言う人がいるが、国内の賃金が上昇すれば企業が海外に生産拠点を移すのは当然だし、国内生産を維持するために賃金を切り下げるのは本末転倒だ。 より重要な点として、日本のように少子高齢化が進む国が工業部門の縮小にいつまでも抵抗していると、高齢者向けの社会福祉サービスなどを担当する人材が不足してしまう。 したがって先進国が警戒すべきなのは、製造業が縮小すること自体ではなく、それが一時期に集中することによって、産業調整の社会的コストが必要以上に大きくなってしまうことだ。 ここで図4を見てみよう。 図の上段のグラフは、円ドルレートの実勢値(現実の為替レート)と輸出企業の採算レートの推移を描いたものだ。 この採算レートは内閣府のアンケート調査によるもので、「これ以上円高が進むと平均的な輸出企業が赤字になる」という損益分岐点に当たる円ドルレートを表している。 それによると、過去30年間の実勢レートの採算レートに対する比率の平均値を計算すると約1.03になる。つまり企業の採算レートより、実勢レートが3%ほど「円安」になっているのが、長期的に見て正常な状態だということだ。 このことは、輸出事業の長期的な利益率が約3%であること、すなわち前述の図3の例が現実的な想定だったことを示している。 海外に生産拠点を持つ企業は足元の為替変動に応じて国内外の生産量を調整することが多いため、短期的には実勢レートが先に動き、それに応じて採算レートも変化する。しかし長期的には国内の賃金や生産性の変化に応じて輸出価格と採算レートが決定し、それに対して現実の為替レートが調整すると考えることが自然である。 そこで、採算レートのデータから実勢レートの短期変動の影響だと思われる分を取り除き、それに上記の比率を乗じることにより、平均的な輸出企業にとって適正だと思われる円ドルレートを計算してみた。 それが上段のグラフの青い点線である。 これを見ると、現実の円ドルレートが適正レートを上回っている(あるいは下回っている)期間が、前述の図1で、輸出物価・国内物価比率が点線を上回っている(下回っている)時期とほぼ一致していることに気づく。 このことからも例えば、民主党政権時に円は明らかに過大評価されていたが、安倍政権発足直後までに「水準としての」円高はほぼ解消していたと思われる。 ●工業縮小は80年代でもおかしくなかった、円安の「下駄」依存から卒業を 図4の下段のグラフは、日本のGDPに占める製造業の付加価値と、就業者総数に占める製造業従事者の比率を示している。 諸外国の経験に鑑みると、日本では1980年代から工業部門の縮小が始まってもおかしくなかった。 だが1980年代前半のドル高や後半のバブル経済によって収益が押し上げられたため、企業の淘汰や雇用調整が進まなかった。 しかしその反動によって、1993年ごろから2000年代初頭にかけて急激に雇用が減少し、製造業が集積集中する地域において社会問題化した。 2000年代半ばにも旺盛な外需と円安によって輸出企業の業績が著しく好転し、産業調整が停止したため、リーマンショック後の大不況をいっそう深刻なものにしてしまった。 本稿の執筆時点で、円ドルレートの実勢値が1ドル=112円前後なのに対し、上記の方法で算出した適正水準は1ドル=98円程度である。 これだけ「円安」の下駄を履かせてもらっている以上、輸出企業の業績が好調なのは当然だ。 だが円安が進むたびにそれを日本経済の実力だと勘違いし、その後に円高が進むと天災に見舞われたかのような大騒ぎになることは過去に何度も繰り返されてきた。 私たちはそろそろ、そうしたことから卒業すべきではないか。 そして政府や日銀はが目先の経済成長率やインフレ率の目標を達成するために、長期的に望ましくない今のような政策に傾倒することを、再考すべきではないだろうか。 |

|

| ●円安はアベノミクスのお陰か?米の為替条項が問いかける 2018/11 | |

|

米トランプ政権が各国に仕掛ける通商ルールの見直し攻勢には、ほとんどの国が渋々応じている。北米自由貿易協定を見直したばかりのカナダ、メキシコもそうだ。

その新協定に盛り込まれたのが「為替条項」だった。自国産業のために意図的に通貨安に誘導するのを封じる取り決めだ。貿易協定に盛り込まれるのは異例である。 米以外の国からこの条項の評判はさんざんだ。当然だろう。各国の為替政策や金融政策の手をしばりかねず、おまけに米国が干渉してくる口実を与えかねない。 ムニューシン米財務長官は来年から始まる日米新交渉でもこの条項を求める意向を表明している。日本にとっては1985年のプラザ合意の悪夢がよみがえるような話だ。1ドル=230円台からわずか1年で一気に150円台まで円高ドル安が進んだ。これがバブル経済とその崩壊の遠因になったといわれている。 もちろん日本政府は対米交渉で「意図的な通貨安政策はとっておらず、そんな条項は無用」と反論したいところだ。だが米側の言い分にはそれなりに根拠がある。安倍政権も経済界もかねて「アベノミクスと異次元緩和が円安・株高をもたらした」と評価し宣伝してきたからだ。 黒田東彦総裁のもとで日銀が異次元緩和を始めたのは、2013年春。前年夏まで1ドル=80円を突破していた円高は、13年末に100円台まで戻す。輸出企業の業績が伸び日本経済は好転した。それもアベノミクスのおかげ、というのが政財界の定説である。 もしそれが本当なら米政府が「露骨な通貨安政策はやめてもらいたい」と日本に迫ってきても仕方はない。 だが、その定説は誤りだ。超円高が円安へ転換したのは異次元緩和がスタートする半年も前の12年秋だった。アベノミクスや異次元緩和は、円安基調が始まったタイミングで偶然に登場したのだ。 もっと緻密(ちみつ)に潮目の ・・・ |

|

| ●国債発行残高897兆円、国民1人あたり713万円の借金! 2018/12 | |

|

19年度予算、当初ベースで初めて100兆円を突破

2019年度予算は消費税増税で税収は過去最高額となるものの、増税による景気落ち込みを防ぐ経済対策に費用がかさみ、当初予算ベースで初めて100兆円を突破した。財政再建は遠い道のり…… 政府が閣議決定した2019年度予算案の一般会計の総額は101兆4564億円。当初予算で100兆円を超えたのは初めてだ。 19年10月に消費税を8%から10%に引き上げるため、税収は62兆4950億円と、1990年度実績の60兆1059億円を29年ぶりに上回り、過去最高を更新。その一方で、増税による消費の落ち込みを抑えようと、キャッシュレス決済した人に対する増税分を上回るポイント還元や、低所得層などを対象にプレミアム付き商品券を発行するなどの景気対策を打つため、歳出は膨張。預金保険機構の利益剰余金など6兆3016億円の税外収入を確保した上で、なお、32兆6598億円の新規国債を発行する。 1980年代までは税収と歳出がそれほど大きくかい離しておらず、各年度の国債発行額は15兆円を上回ることはなかった。しかし、バブル経済の崩壊後、度重なる財政出動や減税政策で収支は悪化、国債発行の増額で穴を埋めてきた。2010年以降は税収が回復しているものの、歳出も拡大しているため、国債の発行に頼る状況が続いている。 国債発行残高は、年々積み上がり、2019年度末で897兆円となる見通し。この額は一般会計税収の約15年分に相当し、国民1人当たりに換算すると713万円の借金を負っていることになる。超低金利政策によって金利は低く抑えられているが、金利が上昇すれば、利払い費が重くのしかかる。 |

|

| ●「戦後最長の景気拡大」なのに実感できない3つの理由 2019/2 | |

|

●労働力需給や企業収益などの統計数字は景気の絶好調を示す

1月の月例経済報告が発表され、「景気は、緩やかに回復している」という景気判断を維持した。これを受け、茂木経済再生担当相が記者会見を行い、今回の景気拡大は「戦後最長になったとみられる」と述べた。 経済成長率などはそれほど高くないものの、失業率は極めて低い。有効求人倍率は極めて高く、企業収益も史上最高水準にある。こうした数字を見ると、確かに「景気はいい」といえるだろう。 しかし、人々の景況感は決していいとはいえない。「景気回復が実感できない景気拡大」なのだ。そこで本稿では、景気実態と人々の景況感が大きく乖離している理由について考えてみたい。 失業率は、「雇用のミスマッチを考えると、これ以上下がりにくい」と言われてからも下がり続け、2%台前半で推移している。これはバブル期のボトムだった2.0%に近い水準だ。 就業者数は順調に増加しており、「背に腹は代えられない」と考えて、多少のミスマッチには目をつぶって採用している企業も多いのではないか。有効求人倍率に至っては、バブル期を超えて高度成長期以来の高さだ。 企業の利益も史上最高水準だ。法人企業統計を見ると、全規模全産業(金融保険を除く)の経常利益額はバブル期の2倍近いレベルであり、売上高経常利益率もバブル期を大幅に上回っている。 日銀短観を見ると、雇用人員判断の不足幅はバブル期に近い水準であり、労働力需給が極めて引き締まった状況であることが推測される。国内での製商品・サービス需給判断もバブル期並みの水準だ。 日銀短観でもう1つ注目されるのが、製造業の生産・営業用設備判断の不足幅が、これまたバブル期に近づきつつあることだ。 つまり、労働力の需給が非常に引き締まっていて、企業が大いに儲かっているというわけだ。物が売れていて、設備も足りていない。これを「景気が絶好調」と表現しないで何を絶好調と表現すればいいのだろうか。 ●景気の実態を表す数字は絶好調にもかかわらず景況感はさえず このように、景気の実態を表す数字は絶好調である一方で、人々の景況感はいまひとつだ。 その一因は、バブル崩壊後の長期低迷期に人々の心に染み付いた「デフレマインド」だろう。デフレという言葉は、物価の持続的な下落を意味する言葉だが、デフレマインドという言葉は「これまでずっとダメだったから、これからもどうせダメだろう」といった人々の心理状態を指す場合が多いようなので、本稿でもそういう意味で用いる。 バブル崩壊後の長期低迷期に、景気が回復し始めては再び悪化し、期待が裏切られ続けてきたので、「期待しない方が裏切られなくていい」と人々は考えるようになった。個人としては合理的な判断なのだが、そのこと自体が個人消費や設備投資などの回復を鈍らせて景気の回復を阻害する「自己実現的予言」となってしまったのは、非常に残念なことだ。 企業は景気回復で需要が増えても、「どうせ遠からず、再び景気が悪化するだろう」と考えるし、失業者は仕事にありついても、「どうせ遠からず、再び失業するだろう」と思うし、サラリーマンの場合はリストラの恐怖から解放されても、「どうせ遠からず、再びリストラの嵐が吹き荒れるだろう」と思うわけだ。 企業のデフレマインドは、日銀短観から推測できる。利益などの客観的な指標が極めて良好であるにもかかわらず、業況判断DIはバブル期に遠く及んでいない。 消費者のデフレマインドは、消費者態度指数から推測できる。消費者態度指数は、今後の暮らし向き、収入の増え方、雇用環境等の指標を合成したものだが、直近の数値は43.7で、バブル期はもちろんのことリーマンショック前の水準も大幅に下回っているのだ。 ●給料が上がらないことに加え「老後不安」も原因 家計の景況感がさえないことも、一因はデフレマインドだろうが、こちらは他にも原因が多数ありそうだ。 その1つは、正社員の給料が上がらないことであろう。「春闘での賃上げ、大企業は期待薄でも中小企業には薄日の理由」でも書いたように、正社員の給料はようやく薄日が差した程度だ。バブル崩壊後の「グローバルスタンダード」の流行によって、企業が「従業員の共同体」から「企業の金儲けの道具」に変身してしまった結果だ。 雇用者数は増えているが、「本来は定年後に引退するはずだったサラリーマンが定年後も仕事にありつけた」といった場合には、景気がいいから仕事が見つかったにもかかわらず、本人としては「景気がいい」と感じるよりも「収入が減った」と感じ、景況感がさえなくなってしまう。「景気が悪かったら自分は仕事にありつけなかったかもしれない」と気づくには、かなりの想像力を必要とするからだ。 もう1つ重要なのは、老後不安だろう。 財政赤字が膨らんで、政府の財政が将来は破綻するかもしれないと考える人が増えている。加えて、少子高齢化で年金財政が将来は破綻すると考える人もだ。もしかすると、「人生100年時代」という言葉を聞いて、「100歳まで生きたら老後の蓄えが底を突いてしまう」と不安に思っている人も多いかもしれない。 筆者としては、皆が70歳まで働いて70歳から年金を受け取るようになれば、年金財政は破綻しないし、個々人の老後の備えも可能だと楽観的に考えているのだが、少数派だろう。 個々人の老後不安は、本来ならば景気認識とは別のものなのだが、不安な気持ちでいると景気が暗く見えてしまうというのが人間の心理というものだ。 こうした悲観的な見方を増幅しているのが、経済評論家やマスコミの悲観的なコメントだ。「○○が心配だ」「○○のリスクもある」というのが評論家やマスコミは好きなので、そうした話ばかり聞いていると、そんな気になってしまうのだ。 問題は、こうした悲観的な物の見方が、設備投資や消費に悪影響を与えて、実際に景気を悪化させてしまうという「自己実現的な予言」になってしまうということだ。 個々人や個々の企業は、暗い将来が予測されれば消費や投資を抑制するのが「正しい」行動だが、皆が正しいことをすると皆がひどい目に遭うという「合成の誤びゅう」が起きてしまっているのだ。 今回、ようやくデフレマインドや合成の誤謬の悪影響を乗り越えて、景気が絶好調となっているのだから、これを機に人々のデフレマインドが少しずつ緩んでいき、消費や投資が素直に活発化していくことを強く期待する。 ●成長率が低いのに労働力不足である理由 「景気のプロ」たちの間では、景気の良しあしを判断する材料として実質経済成長率(GDPの増加率から物価上昇率を引いた値。単に成長率と呼ぶこともある)を用いる場合が多い。景気討論会などでは、成長率の予測が景気の予測として用いられることもある。「成長率が高いときは、企業が大量の物を作るために大量の人を雇うから景気はよくなる」というのが基本的な考え方だ。 だが、今は成長率が平均1%台と決して高くないのに、労働力不足だ。なぜなのか。1つには少子高齢化で現役世代人口が減っているからであり、もう1つには労働集約的なサービスに対する需要が増えているからだ。労働集約的なサービスが増えている理由は、高齢化とデフレ脱却だと思われる。 若者が100万円の自動車を買う場合と、高齢者が100万円分の介護サービスを受ける場合で、どちらもGDP上の個人消費は100万円だが、全自動ロボットが自動車を組み立ててしまえば失業者はあまり減らない一方で、介護サービスには人手がかかるので失業者は大幅に減る。 したがって、少子高齢化によって自動車を買う人が減り、介護を受ける人が増えると、GDPは変わらないのに失業者が大幅に減ってしまうのだ。これは少子高齢化の結果といえよう。 ●人々が安売りよりサービスを求めるように もう1つ、デフレからの脱却で、人々が安売りよりサービスを求めるようになったことも影響している。ビールを少しでも安く買うために遠くのスーパーまで買いに行っていた消費者が、利便性を求めて通信販売でビールを買うようになったとすれば、宅配便の需要が増えるので失業者は大幅に減るであろう。 つまり、GDPは増えていないけれど、必要とされる労働力は増えているので失業が減り、景気がよくなっているというわけだ。 最後に余談だが、景気拡大期間が戦後最長となったこと自体は、それほど喜ぶべきことでもなさそうだ。景気拡大のペースが緩やかであるがゆえに長続きしているという面が強いからだ。 |

|

| ●国債を巡る危険な楽観論 2019/6 | |

|

●日本の国債は家庭内借金?

2019年3月末時点で「国の借金」は1103兆3543億円、18年度末に比べて15兆5414億円増えた。深刻な事態だが、こんな反論もよく耳にする。国債は国の負債ではあるが、それを保有している人には資産だ。わが国の国債はその9割以上を日本人が保有しており、いわば家庭内借金のようなものだ。将来、返済される際には、日本の中でお金が右から左に動くだけだから問題ない、と。 本当にそうか。具体的に考えてみよう。政府が国債を発行して、お金を調達する。国債を買うのは日本人だ。政府はそれで得たお金を支出する。そのお金を受け取るのも日本人だ。国債を買う人は、持っていたお金を手放して国債を手に入れる。お金も国債も、その人にとっては資産だから、資産の中身が変わるだけで、保有する資産の額は増えも減りもしない。一方、財政支出を受け取る人は、受け取った分だけお金(金融資産)が増える。全体を見ると、国債発行という手段を使って、当面お金を使う予定のない人の現金が、今お金を必要としている人に渡り、国民全体の資産は増えている(同時に政府の負債が増えている)。 国債が償還されるときには何が起こるか。政府は国民から徴税したお金を国債の保有者に渡して、国債を償還する。徴税された人の金融資産はその分、減少するが、国債の保有者の資産は不変だ。国債という資産が償還されてなくなり、代わりに償還金を受け取るからだ。結果として、国民全体の資産が減少する(同時に政府の負債がなくなる)。 国債の発行、償還の全過程でみれば、確かに国内でお金が右から左に流れただけだし、国民全体の資産額は不変だ。しかし、そこには時間差がある。財政支出を受け取って資産を増やすのは現役世代であり、徴税されて資産を減らすのは将来世代だ。とくにその国債が、建設国債ではなく赤字国債である場合、将来世代の負担で現役世代が一方的に恩恵に浴することになる。果たして正当化できるだろうか。 ●「統合政府」という誘惑 上で述べたのは、国債が市中消化されるケースだ。最近は、いったんは市中消化された国債を日銀が大量に購入するという事態が生じている。ラフに言って1000兆円に上る国債発行残高のうち、日銀の保有額は470兆円を超えている。そこへ登場したトンデモ論が「統合政府」というアイディアだ。 中央銀行である日銀は政府の一員でもあるから、政府と日銀を「一体化した存在」として捉えようというものだ。そうすると日銀が保有する国債は統合政府の資産となり、政府が発行した国債は統合政府の負債ということになる。そこで両者を相殺すれば、500兆円近い国債を消すことができる。おかげで財政状況が一気に健全化するというのだ。そんなうまい話があるのだろうか。 先ほどの問題もそうだが、金融の問題はバランスシートで考えるとよくわかる。まず政府だ。国債を発行して資金を得ると、政府のバランスシートは負債側に国債、資産側に現金が計上される。政府が、この現金を支出すると、資産側から現金が消えて、負債側の国債発行だけが残る。しかし、これでは左右がバランスしないので、右側の資本の部に「債務超過」というマイナス項目が計上されることになる。実際、財務省のホームページを見ると、国のバランスシートの資本の部に「資産負債差額」としてマイナス計上されている。 一方、日銀のバランスシートを見ると、資産側に購入した国債が計上され、負債側には「日銀券発行額」が計上されている。そこで、政府と日銀のバランスシートを合体して国債を相殺すると、統合政府のバランスシートでは、資産側には何も残らず、負債側に「日銀券発行額」と資本の部に「債務超過額」が計上されることになる。 発行された通貨は統合政府の負債だ。1万円と印刷された紙が通貨としての価値を持つためには、何らかの裏付けが必要だ。日銀が紙幣を発行する場合は、資産側に計上されている国債が通貨価値を担保していた。しかし、その国債が消されてしまった後は、通貨価値を担保するのは政府の「債務超過」ということになる。これはどう考えればいいのだろうか。 ●うますぎる話にはご用心 政府単独のバランスシートに「資産負債差額」がマイナス計上されているのは上で指摘した通りだが、それが許されているのは、政府には「徴税権」という隠れた資産があるからだろう。バランスシートには計上されていないが、いざとなれば政府は国民から資産を強制的に取り立てる権限を持っているから、債務超過状態を続けていても許されるという理屈だ。 しかし統合政府のバランスシート上にあるのは、通貨発行高という負債と債務超過というマイナスの資本だ。統合政府が債務超過を清算する方法は徴税だが、それは国民が保有している現金を奪うことにほかならない。470兆円の債務超過が消える際に、470兆円の現金を国民が失うということだ。 政府と日銀を一体化して捉えれば、発行済み国債のうち日銀が保有している分を消すことができるという考え方は、同額の現金を国民が失うという代償を伴う。これまで現金という言葉で説明してきたが、より一般化して言えば預金のことである。そうなると、これは聞いたことがある話と同じであることが明らかになる。そう、「預金封鎖」だ。「フリーランチはない」、つまり、世の中にはただのものはないという格言を持ち出すのが適当なのかどうかよくわからないが、うますぎる話には用心しろということの典型であるのは間違いないところだ。 ただし本稿の結論は、国債は地道に減らしていくしかない、ということではない。現実的に考えれば、国債の残高を減らしていくのは無理だ。残高の増加をできるだけ抑制しつつ、経済成長を実現させて、GDP対比の国債残高の比率を徐々に引き下げていくしかない。それほど厳しいのが今の姿なのだから、「家庭内借金」説にしろ「統合政府」論にしろ、安易な楽観論は害でしかない。 |

|

| ●アベノミクスはうまく行っているのか?【円安誘導】 2019/7 | |

|

安倍総理は「アベノミクスのおかげで名目GDPが50兆円増えた」という趣旨のことを選挙演説で言ってました。これはおおむね正しいです。しかし、“名目GDP”が増えたところで、実質賃金は上がっていません。円安誘導で物価が上がっているので、名目賃金が上がっても、実質賃金が下がっています。消費は活性化せず、実質GDPはあまり伸びていません。

また、2016年に内閣府がGDPの算出方法を変え、その結果GDP3%分くらい上方修正されていますが、それもアベノミクスの成果とは無関係です。単なる統計的な操作であり、実際に経済が成長したわけではありません。 それに「円建ての名目GDP」が増えたものの、円安誘導のせいでドル建てのGDPは大幅に減少している点も見逃せません。日本人は購買力という点では貧しくなっています。たとえば、1ドル80円から1ドル120円に円安が進めば、ドル建てでみた所得は一気に目減りします。2012年の日本のGDPは5.96兆ドルでしたが、2016年には4.93兆ドルです。ドル建てで見たら、日本経済の規模は大幅に縮小しています。 経済学用語でいえば、円安ドル高が進むということは、「交易条件が悪化している」といえます。「交易条件」とは、輸出商品と輸入商品の交換比率のことです。一国の貿易利益(つまり貿易による実質所得の上昇)を示す指標となります。円が安くなるということは、交易条件が悪化するということです。円が安くなれば、同じ金額でより少ない物しか輸入できなくなるわけです。 輸出を増やすために通貨安へ誘導することを「近隣窮乏化政策」と呼ぶことがありますが、国民の実質所得を減らすことになるので下手をすれば「自国民窮乏化政策」になりかねません。アベノミクスの円安誘導は、この「自国民窮乏化政策」の一例かもしれません。 たとえば、外国人観光客が増えている最大の理由は、円安のおかげで「日本は物価が安い」ということだと思います。中国人や韓国人の観光客が、日本人のホスピタリティや日本食のおいしさに突然目覚めたわけではないと思います。テレビの「日本 スゴイですね」的な番組を見ていたら、本質を見失います。 他方、円安が進めば、海外旅行や海外留学には不利な状況になります。旅行収支が黒字になるのはある意味で当然です。「外国人が日本に旅行しやすくなり、日本人が海外旅行しにくくなる」という政策は、手放しでほめられる政策でしょうか? 最近の「円安」イコール「日本にとってプラス」という風潮は、そろそろ考え直す時期かもしれません。少なくとも消費者の目線でいえば、ガソリンや食品が値上がりし、海外旅行がしにくくなり、マイナスの方が大きいのは明らかです。 |

|

| ●「日本は26位に転落」一人当たりGDPの減少に見る日本経済の処方箋 2019/10 | |

|

情報法や個人に関する情報の分野で、最近特に個人の「学識・学歴」と「生涯所得」に関する議論が活発になってきていますが、先日元新潟県知事で医師・弁護士の米山隆一さんがTwitterで「日本の一人当たりGDPが26位に転落した」点を踏まえた日本再興の議論を呼びかけているのが話題になっていました。

非常に重要な論点ではないかと思います。 この問題で見落としてはならない重要な点は「日本はドルベースの名目GDPが、いまなお世界3位である」ということです。ただし、GDPの成長率が名目も実質も低いので、生活面で劇的な改善が見られず、働いても給料が上がるめどの見えない仕事に就くという閉塞感を日本全体では持ちやすいことが、我が国のイケてない雰囲気を醸し出している部分ではあります。 では、日本の「一人当たりGDP」はどうなのかというと、自由民主党と公明党による安倍晋三政権が立ち上がって以降もこれといった成長をしていないうえに物価も上がらない状態であって、賃金も改善しないことが理由でずっと横ばいです。それを、中堅国の所得の伸びが日本を上回る形で抜いていったので、日本が順位を落としている、と主張する向きもあります。 しかしながら、実際には日本の「一人当たりGDP」は勤労世帯で見ればむしろ健闘をしていて、実際に足を引っ張っているのは「付加価値の低い産業の温存」と「低い所得でも楽しく働いている高齢者世帯の急増」であることが分かります。逆に言えば、付加価値の高い金融業やソフトウェア産業の振興を行い、低い所得で働いてしまう高齢者を普通の労働者の賃金にまで引き上げれば、あっという間に日本の一人当たりGDPは改善してしまいます。もちろん「それでいいのか」という議論があるわけですが、まずは一人当たりGDPのランキングに関するカラクリから見てみます。 この上位を見てみると、そもそも上位がルクセンブルク、スイス、マカオと並んでいます。どれも産業面で金融やソフトウェア、観光に特化した小国であり、アメリカは9位です。 また、ドイツ18位、フランス21位、イギリス22位、イタリア27位と、EU/欧州諸国は日本とそう大差ありません。そして、成長著しい中国は70位です。 人口を抱えている国と、儲かる産業に特化した中小国との関係で言えば、その国内にGDPに寄与しない産業を多く抱えざるを得ない人口と国土の大きい国は、必然的に世界的な競争とは無縁の稼げない産業を温存せざるを得ない宿命にあります。かつて日本の一人当たりGDPが2位だった(1988年)のはひとえにバブル経済の最終局面であったことと、日本の人口における労働人口がピークであったこととが大きな背景にあります。逆に言えば、生産性が最も高くバブル経済を引き起こしていたころの日本ですら、一人当たりGDPでは金融産業に特化していたスイスの7割しか稼げていなかったことになります。 翻って、いまの一人当たりGDP上位はルクセンブルク、スイス、マカオであり、国内では一次産業(農業や酪農)はゼロで、ルクセンブルクはOECD諸国で最下位の割合しか農業や製造業に従事していません。そして、ルクセンブルク自体の人口は60万人ですが、ルクセンブルクに納税している人口はほぼ倍の110万人ほど、これらはほとんどが金融関連事業者です。 スイス、マカオや、シンガポールも同様で、同じく人口の少ないスウェーデン、デンマーク、ノルウェーといった国は、特徴的な産業政策を取り、また、カタールは産油国であって、産業構造や人口構成から見て日本と「一人当たりGDP」という尺度で並べて競争力を考えるという意味ではあまり適切ではないかもしれません。例えるならば、日本の東京都港区・中央区・千代田区の人口55万人と、これらの地域に本社を構え働きに来る人たちが暮らす地域GDPを人口で割ると、概ね一人当たりGDPは11万ドル(約1,320万円)ほどになり、実に見事に僅差の2位になります。 このように、国際的な経済力や競争力をランキングで見ることそのものにはさしたる意味は持たないのは確実なのですが、しかし米山隆一さんが指摘するように「とはいえ、この30年間で日本が伸び悩んでいたのは事実であり、他国に比べて失速感が否めない」のは正鵠を射ています。 あくまで国際比較の経済力で見ると、我が国の経済政策は「脱デフレ」の掛け声のもとに、バブル経済の後遺症を30年かけてなお低迷している現状があります。リコー経済社会研究所の所長をされている神津多可思さんが指摘するように、バブル経済の崩壊からの回復過程で、グローバル経済の進展や、日本の少子高齢化が進んだことなど、複数の日本経済や社会の構造変化が同時期に押し寄せた結果として、90年代から安倍政権までずっと脱デフレ政策・財政出動をしてきたにも関わらず物価も景気もそう簡単には上向かなかったということが言えるのではないかと思います。 もしも日本が経済の構造改革を本気で進める政治決定を行い、産業の転換を促す抜本的な政策を志すならば、農本主義的な地方へのばら撒きや製造業に対する支援はすべて打ち切り、金融とソフトウェアなどの「カネになる産業」「世界で戦える業界」にだけ重点的に予算と人材をつけ、子どもの教育から産業競争力に至るまで一貫した経済政策を実現する必要はあったでしょう。言わば「陽はまた昇る(映画)」の世界であり、新しい時代の殖産興業論のような政策を起案し実現する必要がありました。安倍政権においては、むしろ地方創生、ふるさと納税などの縫合策に徹し、都市部も地方も一体となった日本経済全体をどうにかするという取捨選択をしない政治にシフトした結果、米山さんが憂う「日本が何をして何をしてこなかったか」の議論に直結することになります。 ただ、そのような政策を実施する過渡期に起きることは、地方経済の猛烈な壊滅であり、地域社会の崩壊であって、地域の産業が維持できない地方はそのすべてにおいて再起不能なほどに衰退・消滅を余儀なくされたことでしょう。消費税は10%に引き上げられ、社会保障改革も道半ばの状態で、合計特殊出生率も低迷したまま2019年の日本人新生児数は90万人を割ってしまいました。日本人はそれぞれに政治改革の必要性は叫ぶ一方で、目の前の生活が当然大事ですから、いま喰えている状態を確保してくれている安倍政権への支持率は安定して高い状態が続いている、というのが現状ではないかと思います。 国際比較から見て、日本経済が相対的に競争力を失い、魅力のない衰退国家になりつつあるとはいえ、全体のGDPはいまなお世界第3位であり、労働力人口の減衰があってもなお余力は残されています。国際競争力を確保するためにお荷物になっている地方経済や高齢者に対する救済を産業力強化に振り分けるべきなのか、ある程度の衰退は受け入れながらもいまある平等を目指して努力を続けるのかは、消費税増税も実施されたことですし貿易相手国・中国の大規模な景気低迷の波が日本を襲う前に国民的な議論にしていく必要があるのではないかと思わずにはいられません。 |

|

| ●日本の20年度国債発行総額153.5兆円、6年ぶりプラス 2019/12 | |

|

財務省は20日、2020年度の国債発行計画を発表した。発行総額は2019年度当初計画より4.7兆円多い153.5兆円となり、6年ぶりに増加した。新規国債発行額は減少するが借換債が増えるため。

市場関係者が注目する、機関投資家に通常の入札で発行する「カレンダーベース市中発行額」の総額は19年度当初に比べて0.6兆円減の128.8兆円と7年連続の減額。 40年債の発行を増やす一方、市場の需要に応じて追加発行する「流動性供給」を2006年度の導入以降で初めて抑制する。 一般会計予算の財源不足を補う新規国債発行額は、19年度当初比0.1兆円減の32.6兆円。税収など含めた一般会計の歳入全体の国債発行の割合を示す国債依存度は31.7%と前年度の32.2%から低下した。 20年度の発行総額の内訳は、借換債が108兆円、財政投融資のための財投債が12兆円、東日本大震災の復興財源などに充てる復興債が0.9兆円。 新規国債の発行額の内訳は、建設国債が1580億円増の7兆1100億円、赤字国債が2623億円減の25兆4462億円。 減額対象とする流動性供給は5年超15.5年以下のゾーンで、ほかのゾーンも併せた年度発行額は当初比1.2兆円減の11.4兆円となる。減額余地があるとする市場の意見を反映した。 40年債の発行は3年ぶりに増やす。当初比では0.6兆円の増額とし、年度発行額を3.0兆円とする方針だ。40年債以外のすべての利付国債と1年割引短期国債、10年物価連動債の発行額は、今回の計画では変更しない。 市場参加者との意見交換を踏まえ、市場環境や発行状況に応じて、年度後半の発行額を変更する可能性があるとの方針を初めて示した。年度前半に過大に発行したと判断する場合、後半に機動的に減額することが可能になる。 |

|

| ●日本の実質GDP成長率大幅マイナス、新型コロナ終息が待たれる 2020/2 | |

|

●日本10-12月期GDP 消費や設備投資の不振で前期比年率マイナス6.3%と5期ぶりマイナス 内閣府が2020年2月17日に発表した19年10-12月期のGDP(国内総生産)速報値は前期比年率でマイナス6.3%と大幅に低下し、市場予想(マイナス3.8%)、前期(0.5%)を下回りました(図表1参照)。昨年10月の消費増税を控えた駆け込み需要の反動や大型台風の影響により消費や設備投資などが軟調となりました。 なお、今回のGDP成長率の下落は前回消費税率が引き上げられた14年4-6月期(前期比マイナス1.9%、前期比年率マイナス7.4%)以来の大きさです。 ●どこに注目すべきか マイナス成長、GDP、設備投資、PMI 今回の実質GDP成長率が市場予想を下回る大幅マイナスとなった要因は、消費税増税後の反動による消費の低迷に加え、台風による影響や暖冬の影響が想定されます。設備投資も軟調な展開でした。今後の関心は、新型コロナウイルス(COVID-19)の感染拡大が懸念される中で、1-3月期以降の景気動向です。不確定要因が多く、今のところ先行きは不透明です。 今回のGDPを項目別に振り返ります。まず、個人消費を民間最終消費支出で見ると前期比マイナス2.9%と前期の+0.5%から大幅に低下しています。個人消費の内容では自動車や家電など耐久消費財の不振から消費税の反動減が想定されます。また、衣料品なども伸び悩み、アルコール飲料など幅広い商品にも軟調な動きが見られたのは、台風の影響や暖冬など他の要因も消費を下押ししたと見られます。 民間企業の設備投資も10-12月期は前期比でマイナス3.7%と大幅に落ち込みました。ちなみに、7-9月期は同0.5%、4-6月期は0.8%と共にプラスを確保していただけに、弱さが浮き彫りとなる格好です。設備投資の動向の目安のひとつである輸出が前期比マイナス0.1%と軟調なことと、消費減速を見込んで設備投資が手控えられた可能性があります。 GDPは過去の統計と割り切れれば良いのですが、1-3月期のGDP成長率に新型コロナウイルスの影響が気になります。消費税などの影響による成長率下落だけであれば、短期的な回復も期待されます。GDPに先行する傾向がある総合購買担当者景気指数(PMI)の20年1月は50.1と回復の兆しも見られます。 しかし、新型コロナウイルスの日本経済への影響は最大の懸念要因です。様々な経路での影響が考えられますが、直接的には中国からの旅行者の減少が下押し要因と見られます。 2003年頃に流行した重症急性呼吸器症候群(SARS)のときの訪日観光客数の減少を参考にこの影響を推定すると、成長率は年率0.1%〜0.15%程度の下押し要因と見られます。また、中国の景気減速の日本への影響と、マインド萎縮による日本国内需要の低迷が下押し要因として懸念されます。いずれの要因も新型コロナウイルスの感染拡大の期間や規模に影響されるだけに、早期の終息を願うばかりです。 |

|

| ●過去最大108兆円、主要国と足並み 財政再建は一段と険しく―経済対策 4/8 | |

|

政府の過去最大に上る緊急経済対策は、世界的な新型コロナウイルス感染拡大を受け、大規模な財政出動を急ぐ主要国と足並みをそろえた形だ。事業規模はリーマン・ショック時の56.8兆円を大幅に上回る108.2兆円に達し、日本の国内総生産(GDP)の2割に相当。コロナ収束後の景気回復を見据える安倍晋三首相は「諸外国と比べても相当思い切ったものだ」と訴えたが、危機的状況にある財政再建への道が一段と険しくなるのは必至だ。

日米欧に中国、ロシアを含む20カ国・地域(G20)は3月下旬の首脳声明で計5兆ドル(約550兆円)超の経済対策実施を明記。コロナによる壊滅的な打撃を回避しようと協調姿勢を鮮明にした。コロナがまん延している米国では既に2兆2000億ドル(約237兆円)に上る対策法が成立し、財政規律を重んじるドイツも7年ぶりに赤字国債を発行してコロナ危機を乗り切る構えだ。 緊急事態宣言が爪痕を残す旅行や飲食店、イベントなどでの消費喚起もにらみ、未曽有の108兆円に上った関連事業を支える財政支出は40兆円に迫る。このうち2020年度補正予算案で手当てする16兆7058億円の9割近くを赤字国債で賄う。公債依存度は当初予算段階の31.7%から41.3%に跳ね上がる結果となり、麻生太郎財務相は7日、「間違いなく(財政は厳しく)なる」と認めざるを得なかった。 国の借金である国債発行残高(20年度末見通し923兆円)の対GDP比は、主要国の間で突出する。首相の経済政策「アベノミクス」で12年12月から始まった「戦後最長」の景気拡大期に財政再建にかじを切るべきだったとの意見は根強く、自民党中堅議員は「平時に健全化努力を惜しんだツケ」への警戒を唱えた。世界的に金融政策の限界がささやかれる中で、財政頼みの国際協調が勢いを増し、財務省幹部は「やむを得ない」とほぞをかんだ。 |

|

| ●補正予算衆院可決:ついに国債「1000兆円突破」で迫る「大増税」 6/10 | |

|

政府は新型コロナウイルス対策で、2020年度予算において2度目の補正予算案を組み、6月8日、国会に提出した。

成立すれば、2020年度の新規国債発行額は過去最高となり、財政赤字は対GDP(国内総生産)比で250%を超える“未曽有”の借金財政に突入する。 目下、6月17日に会期末が迫る終盤国会で、野党はこの補正予算案の内容に厳しく噛みついている。10日午後に衆議院予算委員会では可決された。 まず、2020年度の財政状況は以下の通りになっている。 2020年度の新規国債発行額90.2兆円は、リーマンショック後の2009年度の経済対策による国債発行額52兆円を大きく上回り、公債依存度(一般会計歳出額のうち、国債発行が財源となっている割合)は、当初予算時には31.7%(うち赤字国債の割合は24.7%)だったが、第2次補正予算まで含めると56.3%(同44.5%)に跳ね上がる。 つまり、国の歳出額の半分以上が国債という借金によって賄われるわけだ。 公債依存度はリーマンショック後の2009年度で51.5%、東日本大震災復興の2012年は48.9%だった点を考慮すれば、いかに異様なほどの“借金漬け”になっているのかは明らかだろう。 これは、補正予算(第1号)と第2次補正予算(第2号)の一般会計歳出分(いわゆる真水部分)の財源をすべて国債の発行に頼った結果だ。これにより、2020年度の国債発行残高は、ついに1000兆円を突破することになった。 2020年度当初予算102.7兆円のうち、国債費(国債の償還と利払いを行うための経費)は予算の22.8%を占める23.4兆円にも上り、政府が政策などに使える経費である基礎的財政収支対象経費は79.3兆円と、80兆円に満たない。23.4兆円に上る巨額の予算が借金返済(国債費)に充てられており、その分、国民生活のために充てられるべき基礎的財政収支が減っているのだ。 ●先進国で日本だけ 予算に占める国債費の割合は、1960年度には僅か0.03%に過ぎなかった。 それが、1970年度に0.3%、1980年度に5.5%、1990年度に14.3%、2000年度に21.4%と一貫して上昇しており、基礎的財政収支を圧迫している。 政府の公的債務(大半が国債で、ほかに借入金、政府短期証券など)の国際比較を行う場合に、公的債務の対GDP比が使われる。 IMF(国際通貨基金)の推計によると、2019年のG7(先進7カ国)の公的債務の対GDP比は、日本が飛びぬけて237.7%である。100%を上回っているのは米国(106.2%)とイタリア(133.2%)だけで、それ以外は100%未満なのである。 さらに問題なのは、比率が継続して上昇しているのが唯一、日本だけだという現実だ。日本以外のG7各国は、財政規律に目を配り、財政健全化を進めているわけだ。 しかも今回、2020年の日本の公的債務の対GDP比は、2回の補正予算によって250%を超える水準まで上昇する。 こうした財源を新規国債発行に頼る財政出動が罷り通っている背景には、もちろん新型コロナによる危機がある。日本のみならず、世界の多くの国々が新型コロナの感染拡大による国民の健康被害と経済的なダメージを天秤にかけた上で、外出自粛や休業要請を行い、経済を犠牲にした。 その結果として、国が企業や個人に対する支援を行うのは当然であり、ある程度新型コロナの感染拡大が収束した後も、引き続き、感染拡大防止と経済活動を両立させるために、適切な財政出動を行う必要がある。 需要を支えていくためには、財政政策の役割は重要だ。 こうした“有事対策”としての財政拡大による財政の出動については、国民感情的に非常に許容しやすい。 その上、5月8日の拙稿『禁じ手「財政ファイナンス」踏み込んだ日銀「黒田総裁」に財政規律は効くか』で述べたように、日本銀行が金融政策の一環として「国債買い入れ枠を無制限に拡大」し、“事実上の財政ファイナンス”に踏み出したことも大きい。 政府にとってみれば、日銀が無制限に国債の買い入れを実施することで、どれだけ国債を発行しても、その消化に困ることはないし、日銀によって長期国債の金利が超低金利に抑え込まれているため、新規国債発行による金利負担は軽微で済む。 こうした状況が財政赤字の拡大に容易に踏み出しやすい環境を作っている。 加えて、通常はこれだけ巨額の財政出動を行えば物価が上昇し、インフレが発生する懸念があるが、現在は新型コロナ対策による経済活動の停滞が招いた需給ギャップが発生しているため、インフレ懸念がないことも背景事情として大きいだろう。 たとえば、内閣府の2020年1-3月期GDP速報によると、GDP需給ギャップは-2.7%だ。 さらに、公益社団法人「日本経済研究センター」(JCER)調査によるエコノミストの4-6月期GDP見通しは、前期比年率-21.33%、2020年度の消費者物価(生鮮食料品を除く)の前年比は-0.45%と予測されている。 ●“厳しい目”が必要 しかし、ではだからと言って、無秩序に野放図に財政出動を行い、財政赤字を拡大させてよいものであろうか。 国債はあくまでも借金であることに変わりはない。財政赤字は将来世代に“ツケを回す”ことに他ならない。 日本のように、公的債務の対GDP比が上昇を続け、財政赤字が拡大し続けると、何が起こるだろうか。 消費者や企業は、ほぼ間違いなくやがて行われるであろう大型増税などを予想し、内部留保や貯蓄に走り、投資や消費を減速させる要因にもなる。つまり、公的債務の拡大は、将来的な経済成長の阻害要因になるのだ。 加えて、公的債務の拡大は国債費の増大につながり、それが経済規模を超えて拡大すれば、公的債務をコントロールできなくなり、財政破綻を招くという潜在的なリスクを抱えている。 だが、財政再建は容易なことではない。 たとえば、財政規律を強めるとしよう。そのためには歳出の削減と増税を実施しなければならず、当然ながら経済にとって悪影響を与え、その結果、税収は落ち込む。すなわち、財政状況は改善しない。 一方で、高い経済成長の実現を目指し、税収増による財政の改善を目指しても、景気動向は常に変化し、期待した税収が得られるとは限らない。 ましてや、現状は新型コロナ感染拡大の第2波、第3波が襲来する可能性もあり、更なる財政出動が必要になるかもしれない。予想以上に経済へのダメージが大きければ、財政は一段と悪化する可能性を秘めている。 だからこそ、政府の新型コロナ対策には“厳しい目”が必要になる。 たとえば、最近話題となっている、持続化給付金をめぐる「サービスデザイン推進協議会」なる団体への不透明な業務委託問題。あるいは、安倍晋三首相が「強盗」と言い間違えたことで脚光を浴びる形となった総事業費約1兆7000億円規模の支援事業「Go Toキャンペーン」の事務経費が2割近い約3000億円にものぼる問題。 これらのような、国民の税金を不透明な形で、効果の少ない事業に使わせてはいけないのだ。 ●やがては国民に跳ね返る 筆者は、補正予算(第1号)が発表(4月27日)された時点で、「V字回復フェーズ」として、 (1)生徒やアマチュアを含む地域の文化芸術関係団体・芸術家によるアートキャラバン(文部科学省) (2)子供たちの自然体験・文化芸術体験・運動機会の創出(文部科学省) 等々、明らかに新型コロナとは関係ないものまで含まれている点をいくつかのメディアで指摘したが、この時、政治家も大手メディアも、この問題についてまったく関心を示さなかった。 政治家も大手メディアもすでに忘れているかのようだが、2011年3月11日に発生した東日本大震災では、復興財源が所得税、住民税、法人税への上乗せで徴収された。具体的には、法人税の場合、2012年4月1日以降の事業年度から2年間の減税を実施した後、2年間、税額の10%が上乗せされた。 法人税の増税はすでに終了しているが、住民税は、2014年度から10年間、1人あたり年1000円、所得税は2013年1月1日から25年間、税額に2.1%が増税されており、現在も増税が続いている。 新型コロナ対策に使われた財政出動も、「新型コロナ対策税」などのような形か消費税増税などで、やがては国民に跳ね返ってくるだろう。 今、求められているのは、効果があり必要な対策には十分な財政出動を行う一方で、不必要、不透明な財政出動をなくし、財政出動額を抑制することで、新型コロナ禍後の財政再建の国民負担を少なくしながら、いかに財政再建・財政改善を進めていくかの明確なビジョンではないだろうか。 |

|

|

|

![]()

![]()