�@ �@ �@ �@ |

|

| �����E���Q 1 | �@ |

| ���E�I�K�͂ŋN����o�ϋ��Q(world economic crisis/panic)�ł���B���鍑�̋��Q�����X�Ƒ����ւƔg�y���A���E�I�K�͂ōL���鎖�ۂ𐢊E���Q�Ƃ����B���E���̗�́A�N���~�A�푈���I���������ɍ������i���}���������Ƃɂ��1857�N�ɋN������1857�N���Q�ł���B��Ԋ��ɏd�v�Ȉʒu���߂���̂Ƃ��āA�ʎj�I�ɂ�1929�N�Ɏn�܂������E�勰�Q�������B�勰�Q�Ƃ��B | |

|

���w�i

��ꎟ���E����A1920�N��̃A�����J�͑��ւ̗A�o�ɂ���Ĕ��W�����d�H�Ƃ̓����A�A�ҕ��ɂ�����̊g���A���[�^���[�[�V�����̃X�^�[�g�ɂ�鎩���ԍH�Ƃ̖��i�A���[���b�p�̔敾�ɔ����ΊO�����͂̑��ΓI�㏸�A���n��ւ̗A�o�̑����Ȃǂɂ���āu�i���̔ɉh�v�ƌĂ��o�ϓI�D������ɓ��ꂽ�B 1920�N��O���Ɋ��ɔ_�앨�𒆐S�ɗ]�肪���܂�Ă������A���[���b�p�ɗA�o�Ƃ��ĐU����������ߖ��͔������Ȃ������B�������_�Ƃ̋@�B���ɂ��ߏ萶�Y�ƃ��[���b�p�̕����A�������ُ�C�ۂ���_�Ƌ��Q�������B�܂��A��ꎟ���E���̍r�p������Ă��Ȃ��e���̍w���͂��ǂ������A�Љ��`���ɂ��\�A�̐��E�s�ꂩ��̗��E�Ȃǂɂ��A�����J�����̑��̐��Y���ߏ�ɂȂ��Ă������B�܂��A�_�ƕs���ɉ����ēS����ΒY�Y�ƕ�����s�U�ɂȂ��Ă����B 1927�N�ɃW���l�[�u�ōs��ꂽ���E�o�ω�c�ł́A���Q�ɔ����ď��ƁE�H�ƁE�_�ƂɊւ��鑽���̌��c���R�c�E�̑����ꂽ�B���Ƃł͊ň��������A�H�Ƃł̓R�X�g�_�E���ړI�̎Y�ƍ��L���A�Ɛ�֎~�Ɛ��Y�����̍��ۋ���A�_�Ƃł͕��@�̉��ǂƎ����̑ݕt�ɂ��ċc�_���ꂽ�B�������A���c���̂��̂͊e���c��疳������Ă��܂��Ă����B3���ɂ͏��a���Z���Q���N�����B ������1929�N7��30���A�j���[���[�N�E�^�C���Y���M�p���k�ɒ�������悤�ȏd�厖���������B�j�R���C2���̐e���炪�A�ۗL������Y600���h����Ԋ҂����邽�߂ɃA�����J���̋�s��i����\�����Ƃ����B���ɂ����V�A�M���ɂ��ĉ��l���̈⑰�������A���z��1���h���قǂ�ۗL���A�Ԋ҂𐿋����Ă���Ƃ������o���ł������B�L���ɂ��Ɛ�������Ă��鎑�Y�̂����A���悻500���h�����M�������e�B�E�g���X�g�E�J���p�j�[�ɁA�܂�100���h�����i�V���i���E�V�e�B�[��s�ɁA���V�A�v���̂Ƃ�����s�@�ɗa�����Ă�����̂ł���B |

|

|

���������Ȃ����@�M

�A�����J�̊����s���1924�N�������瓊�@�𒆐S�Ƃ��������̗����ɂ���Ē����㏸�g�����h�ɓ������B�����Ŗׂ����b���čD�i�C�ɂ���Ă��Ԃ����������s��ɗ����A�l�����Ƃ��A�M�p����ɂ��e�ՂɎ؋����o���A����ɓ��@�M�͍��܂�A�_�E���ϊ�����5�N�Ԃ�5�{�ɍ����B1929�N8��9���A�A�M�������x�͌��������6���Ɉ����グ���B���N9��3���ɂ̓_�E���ϊ���381�h��17�Z���g�Ƃ����ō����i���L�^�����B�s��͂��̎����璲���ǖʂ��}���A����1�����Ԃ�17%���������̂��A����1�T�Ԃʼn������̔������قǎ��������A���̒���ɂ܂��㏸������������Ƃ����_�o���ȓ������������B����ł����@�M�͎��܂炸�A�̂��ɃW���Z�t�EP�E�P�l�f�B�̓E�H�[���X�̗L���ȌC�����̏��N��������E�߂�������s���ɓ�����͋߂��Ɨ\�����A�\���O�Ɋ��������������������Əq�ׂ��B 1929�N9��26���A�C���O�����h��s�������������グ�A�A�����J�̎������C�M���X�֗��ꂽ�B���̂Ƃ����łɊ����͉��~�ǖʂɓ����Ă��邽�߁A��q�́u�Í��̖ؗj���v�ɂ��Ă͒��ڂ̌��������܂��܂ɑz�������B |

|

|

���W�J

���̂悤�ȏ̉�1929�N10��24��10��25���A�[�l�������[�^�[�Y�̊�����80�Z���g���������B��������̊��t���͕������������A�Ԃ��Ȃ����肪�c��݊����s���11�����܂łɔ����F�ƂȂ�A�����͑�\�������B���̓�������1289��4650��������ɏo���B�E�H�[���X���͕͂s���ȋ�C�ɂ܂�A400���̌x�������o�����Čx���ɂ�����Ȃ���Ȃ�Ȃ������B �V�J�S�ƃo�b�t�@���[�̎s��͕�����A���@�Ǝ҂Ŏ��E�����҂͂��̓�������11�l�ɋy�B���̓��͖ؗj�����������߁A��ɂ��̓��́u�Í��̖ؗj��(Black Thursday)�v�ƌĂꂽ�B��25�����j��13���A�E�H�[���X�̑�芔�����l�Ƌ�s�Ƃ��������c���A�����x�����s�����Ƃō��ӂ����B���̃j���[�X�ł��̓��̑���͕��Â����߂������A���ʂ͈ꎞ�I�Ȃ��̂������B �T���ɑS�Ă̐V�����\�����X�I�ɕ����Ƃ�����A28���ɂ�921��2800���̏o�����Ń_�E���ς������13%������Ƃ����\�����N����A�X��10��29���A24���ȏ�̑�\�������������B���̓��͎���J�n���ォ��}�����N�������B�ŏ���30���Ԃ�325��9800���������A�ߌ�̎���J�n���X�ɂ͎s�������鎖�ԂƂȂ����B�����̏o������1638��3700���ɒB���A�����͕���43�|�C���g������A9���̖��ɂȂ����B����Ŏ������z140���h����������сA�T�Ԃł�300���h��������ꂽ�v�Z�ɂȂ����B 10��29���͌�Ɂu�ߌ��̉Ηj��(Tragedy Tuesday)�v�ƌĂꂽ�B�����Ƃ̓p�j�b�N�Ɋׂ�A���̑����߂邽�ߗl�X�Ȓn��E���삩�玑���������グ�n�߂��B�����ăA�����J�o�ςւ̈ˑ���[�߂Ă����Ǝ�Ȋe���o�ς��A���I�ɔj�]���邱�ƂɂȂ�B �ߏ萶�Y�ɂ��A�����J�H�ƃZ�N�^�[�̐ݔ������k���Ɏn�܂����s���ɋ��Z���Q�����Ԃ������A����Ȍi�C��ނ������N�����ꂽ�B�Y�Ɗv���Ȍ�A�H�ƍ��ł�10�N��1�x�̃y�[�X�ŋ��Q���������Ă����B������1930�N��ɂ����鐢�E���Q�͋K�͂Ɖe���͈͂����ŁA�����I�ȉ̖ڏ��������Ȃ��قǍ���ł������B |

|

|

���،��p�j�b�N���琢�E���Q��

1930�N12���A�t�����X�A���n���Z��Société financière française et coloniale (SFFC) ���|�Y�̊�@�ɕm�����B���{�A�C���h�V�i��s�A���U�[���E�t���[���A����Ƀx���M�[������Ђ���Ă����j�I���E�p���W�F���k(�t�����X��ŁA�p���)�A�����ăI���G���^���E�o���N���Z�C�����ŋꂵ�߂�200�Ƒ��̃E�H�����Y��s(�t�����X��ŁA�h�C�c���)���~�ϗZ���ɓ������B �t�����X�A���n���Z�Ђ�1920�N�ɃI�N�^���E�I���x���O(1876-1941)�ƃ��U�[���E�t���[�����������B ����̎q��Ђɂ͑����m�푈�u��2�T�ԂقǑO�A�f���|���ABPERE ��2016�N�𑛂����Ă���G�h�����E���`���h�A�����ă��@�����[�E�W�X�J�[���E�f�X�^���̕��e�G�h�������Q�������B1949�N���Ƀt�����X�A���n���Z�Ђ�Société financière pour la France et les pays d'Outre-Mer (SOFFO) �Ɩ���ς��āA�A�t���J�̃t������ʉ��ɂ�����C���h�V�i��s�n��̊���Ƃ��Ċ��������B 1931�N1���A�{���r�A���f�t�H���g�����B�����đ��̓�ď��������X�ƍ��s���s�Ɋׂ����B ���N5��11���A�I�[�X�g���A�̑��s�N���W�b�g�A���V���^���g���j�]�����B���̋�s��1855�N�Ƀ��X�`���C���h�j�݂ɂ��ݗ����ꂽ�B�N���W�b�g�A���V���^���g�͊����\���ɔ����M�p���k�̒��œˑR�������Ƃ����B���������̗A�o���������o����x���Ԏ��ƂȂ�A���I�[�X�g���A�鍑�̂ւ̗Z�����ł��t�������ƁA�����Đ��{�ɂ��~�ϑ[�u���K�ɍs���Ȃ��������Ƃ��j�]�̌����ƂȂ����B3���̓ƚҊœ����̖\�I�ɑ���t�����X�̌o�ϐ��قɂ��A�I�[�X�g���A�o�ς͎�̉����Ă����B �N���W�b�g�A���V���^���g�̔j�]���_�@�Ƃ��āA5���Ƀh�C�c��2�ʂ̑��s�E�_�i�[�g��s(�u�_�����V���e�b�^�[�E�E���g�E�i�e�B�I�i�[���v)���|�Y���A7��13���Ƀ_�i�[�g��s��������ƁA�哝�̗߂Ńh�C�c�̑S��s��8��5���܂ŕ����ꂽ�B�h�C�c�ł͋��Z��@���N����A���ʑ����̊�Ƃ��|�Y���A�e���̓h�C�c�����ɂƂǂ܂炸���������A���E�ɋy�B ��ʓI�ɂ͕č��̊����\�������̂܂ܐ��E���Q�ɂȂ������Ƃ���Ă��邪�A�x���E�o�[�i���L���͂��߂Ƃ���o�ϊw�҂͈قȂ錩���������Ă���B����͎��̂悤�ȗ����ł���B �� 1929�N�̃E�H�[���X�̖\���͕č��o�ςɑ傫�ȑŌ���^�����B�����������͊����s��̖������������������߂ɔ�Q�̑����̓A�����J�����ɂƂǂ܂��Ă���A�����̕č��o�ς͏z�I�s���ɑς��Ă������т��������B�s�������E���Q�Ɍq�������̂́A���̌��s�|�Y�̘A���ɂ����Z�V�X�e���̒�~�ɁAFRB(�A�����J�A�M�������x������)�̋��Z����̌�肪�d�Ȃ������߂ł������B �� �\���̌�A�č��ɂ͋����������Ă������AFRB�͂����s�ى������A�����̃}�l�[�T�v���C�̑���Ƃ͌��ѕt���悤�Ƃ��Ȃ������B����ɂ��č��ł͋����������Ă���ɂ��ւ�炸�}�l�[�T�v���C���������������B���̈��{�ʐ����Ƃ�e���͋��̗��o��}���邽�߂ɋ����������グ����Ȃ������B�����������X�̓}�l�[�T�v���C�𑝂₷���Ƃ��ł����Ɏ��X�ƕs���Ɋׂ����B���ɋ��{�ʐ�������Ă����h�C�c��I�[�X�g���A�Ⓦ�������͏\���ȋ��������������A�܂���ꎟ���E���Ƃ��̌�̃C���t���ɂ����Z�V�X�e�����ɂ߂ĐƎ�ȏ�Ԃł������B���ׁ̈A�č���t�����X�ւ̋����o�ɂ���������������Ă��܂��A���Z��@�����������B �����̕č��哝�́A�n�[�o�[�g�E�t�[���@�[�́u�����\���͌o�ς̂����ۂł���A�t�@���_�����^���Y�����S�Ő��Y��������������s���Ă���(�̂ő��v)�v�Ƃ��������́A�����x�^���ł����������x���~���ɂ͂Ȃ�Ȃ������B ���{�ʐ��̌��ŁA�o�ϊ�@�͂��̂܂܌o�ς̍�����������(��)�̗��o�ɂȂ���B7���̃h�C�c����̗��o��10���}���N�A�C�M���X����̗��o��3000���|���h�������B����ɐ��疜�|���h���������C���O�����h��s��1931�N9��11�����{�ʐ����~���A��ꎟ���E����̕����ł���Ƌ��{�ʐ��ɕ��A��������̊e���ɏՌ���^�����B�C�M���X�͎����Y�ƕی�̂��ߗA���ł������グ�A�`�[�v�}�l�[������̗p�����B�|���h�����$4.86����$3.49�Ɉ���������ꂽ�B�u���b�N�o�ϐ���͐��E���ɔg�y���A����E���̑f�n��������B ����1929�N2���ɋ��{�ʐ��ɕ��A��������̓��{�͐F�X�Ȏv�f����A���E�o�ύ����̒��Ő��݂𗬏o�������B �@ |

|

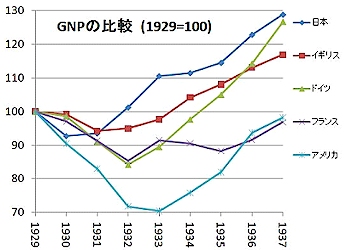

| ���e���̏� |

|

| ���\�L�̋��Q�Ɏ��{��`��i���͗�O�Ȃ��_���[�W���邱�ƂɂȂ������A���̍����̏�̉ߒ��E���x�ɂ��Ă͊e���Ȃ�̎���e�������B�A���n�������Ă��鍑(�C�M���X�E�t�����X)��A�����J�͋��{�ʐ�����̗��E�⍂�łɂ��o�σu���b�N�ɂ�鎩���ʉ݂ƎY�Ƃ̕ی�ɓw�߂����A�K�������������Ȃ������B�\�r�G�g�A�M����{�A�h�C�c�Ƃ������S�̎�`���Ƃ̏ꍇ�A�Y�Ɠ����ɂ�莑���z�������Ƃ��Ǘ����邱�Ƃŋ��Q����E�������A�S�̎�`���}��R���̑䓪���@�卑�����Ƃ��a瀂B���Q�̔����ȍ~���e���ł̒ʉݖ����������邽�߂̑����̎��݂��Ȃ��ꂽ���P��I�ȋ����̐����\�z���ꂽ�킯�ł͂Ȃ��A���NJO�ב���̍��ۓI�����͑���E�����IMF�ݗ�������c�_�̒��ɑ��荞�܂�邱�ƂƂȂ����B��ꎟ���E����A���E���Q�܂ő����Ă����R�k�ƍ��ە��a�����̘H���͈�C�ɕ���A����E���ւ̑傫�Ȉ���ݏo�����ƂƂȂ����B���̒��Ōo�ϐ���őΉ����A�����B���o�ό��Ƃ��Ď��������{��GDP��1934�N�ɋ��Q�O�̐����ɖ߂�A�j���[�f�B�[��������̂����A�����J��1936�N�ɂ͋��Q�O�̐����ɉ������̂�37�N�s���ɂ��Ă�34�N�̐����܂ŋt�߂肵�A1941�N�܂ŋ��Q�O�̐����ɉ��邱�Ƃ��ł��Ȃ������B | |

|

���A�����J

���a�}�̃t�[���@�[�哝�̂͌ÓT�h�o�ϊw�̐M��҂ł���A�����o�ςɂ����Ď��R���C���������ύt������̂����B���̈����1930�N�ɂ̓X���[�g�E�z�[���[�@���߂ĕی�f�Ր�����̂�A���E�e���̋��Q�������������B1931�N�A�I�[�X�g���A�ő�̋�s���|�Y���ă��[���b�p�o�ς̍X�Ȃ鈫�����\�z���ꂽ���Ƃɑ�6������t�[���@�[�����g���A���Ə̂����x�����P�\���s�����B���O�����̋�s��9����305�s���A10����522�s���������B9�����{����10�����ɂ����ă��[���b�p�������o�������A�A�M�������x����o�Ă��������͑��z7��5500���h�������ł������B���̔N�̏��A�o5���h���������������Ă̌��ʂł������B���o��h�����߂ɘA�M�������x�͌��������10��9����1.5������2.5���ɁA16���ɂ�3.5���Ɉ����グ���B1932�N�㔼����1933�N�t�ɂ����Ă����Q�̒�ӂł���1933�N�̖���GDP��1919�N����45���������A������80%�ȏ㉺�����A�H�Ɛ��Y�͕��ς�1/3�ȏ�ᗎ�A1200���l�ɒB���鎸�Ǝ҂ݏo���A���Ɨ���25%�ɒB�����B�����ꂽ��s��1���s�ɋy�сA1933�N2���ɂ͂Ƃ��Ƃ��S��s���Ɩ����~�����B�Ƃ������ؐ�ō�����@�����ďW���͍��݂����߂āu�t�[�o�[���v�ƌĂ�A�H�㐶���҂̂��Ԃ�V���́u�t�[�o�[�ѕz�v�ƌ���ꂽ�B �����������A�C�����{��`�Ɋ�Â����j���[�f�B�[��������f���ē��I��������}�̃t�����N�����E���[�Y���F���g�哝�̂͌���ʂ�e�l�V�[�여��J�����Ђ�ݗ��A�X�ɔ_�ƒ����@��S���Y�ƕ����@�𐧒肵���B �t�[�o�[������1930��v�N�x�̍Ώo�\�Z�͑�GDP��3.4%���x���������A1934�N�Ƀ��[�Y�x���g������10.7%�܂ň����グ���B �����A�j���[�f�B�[������͂��̌�J�g�o���̔���������A�K�͂��k�������Ȃǂ�������1930�N��㔼�ɂ͍Ăъ�@�I�ȏƂȂ����B���̂��߁A������ɂǂ�قǂ̌��ʂ����������ɂ��Ă͌o�ϊw�҂̊ԂŎ^�ۗ��_��������Ă���B�����̘J���g���������̐�グ��v���A���������̐�グ(���O�i�[�@)�͑��̑吨�̘J���҂̉��قɂȂ������B 1936�N�A���łɃC���t���X���ɂ��������Ƃ��x������FRB�͋��Z�������߂ɓ]���a����������2�{�Ɉ����グ���B�č��̍��c����GDP��40���Ƃ����O�㖢���̐����ɒB�������߁A���[�Y�x���g�哝�̂ƃw�����[�E���[�Q���\�[���������͍����ύt�ɑǂ�����A�������S����i�߂悤�Ƃ����B1936-38�N�ɂ�GDP��5.5%�̍����Ԏ������������B����������1937�N�̍����x�o�啝�팸�\�Z�ɂ��1938�N�͕s���ɂȂ�A����GDP��11%�����莸�Ɨ���4%�㏸���A�u���[�Y�x���g�s���v�ƌĂ�邱�ƂɂȂ�B�j���[�f�B�[�����Ԓ������x�o�Ԏ��̑�GNP�䂪10%�����N��2�x�ł���B�A�����J�o�ς̖{�i�I�ȉ͂��̌�̑���E���Q��ɂ�锜��ȌR���i�C��҂��ƂƂȂ�B�����m�푈���N����A�A�M���{�͂悤�₭�����̂Ȃ������x�o���J�n���A�܂����������̍w���Őϋɍ��������͂Ɏx�������B1943�N�ɂ͐Ԏ���30%���������Ɨ���41�N��9.1%����44�N�ɂ�1.2%�ɉ��������B�������_�E���ϊ�����1954�N11���܂�1929�N�̐����ɖ߂邱�Ƃ͂Ȃ������B |

|

|

���C�M���X

�J���}�̃}�N�h�i���h���t�͎��ƕی��̍팸�ȂNjُk������~�������̐���J���}����������A����ɕێ�}�Ǝ��R�}�̉������ă}�N�h�i���h������v���t��g�t����B����Ƃقړ�������1931�N9��21���A�|���h�Ƌ��̙[�����~�A��������{�ʐ��̕������s�����B�Ȃ��C�M���X�����{�ʐ��̕������s�����̂����������ɋ��{�ʐ���������鍑�����o�A1937�N6���Ƀt�����X�����������̂��Ō�ɍ��ۓI�ȐM�p�����Ƃ��Ă̋��{�ʐ��͒�~�����B���͂ɂ��Ȃ�̈��肪�o�Ă����C�M���X�ł͍L��ȐA���n���ێ����Ă������Ƃ��ł����E�F�X�g�~���X�^�[���͂ɂ�莩���̂ƑΓ��ȊW�������A�V���ɃC�M���X�A�M���`���A������̂Ƀu���b�N�o��(�X�^�[�����O�E�u���b�N)�𐄂��i�߂Ă������ƂɂȂ�(�������C���h�鍑�̓u���b�N�o�ω��ł����A�W�A�Ɩ��ڂȌo�ϊW�ɂ��������Ƃ��m����)�B |

|

|

�����{

��ꎟ���E���̐폟����1���ƂȂ������̂́A���̌�̋��Q�A�֓���k�ЁA���a���Z���Q(���a���Q)�ɂ���Ď�̉����Ă������{�o�ς́A���E���Q�̔����Ƃقړ������ɍs���������ւ̉e���ɒ�������A����܂Ŏ�ɃA�����J�����ɗ����Ă��������̗A�o���}���ɗ������݁A��@�I�Ɋׂ�B���̖\���ɂ��A�s�s���ł͑����̉�Ђ��|�Y���A�E�ł��Ȃ��҂⎸�Ǝ҂����ӂꂽ(�w��w�͏o������ǁx)�B���Q�����̓����͋����ւ̉e������[���ȃf�t�����������A�_�앨�͔���s�����������i���ቺ�A1935�N�܂ő�������Q�E����A���a�O���Ôg�̂��߂ɔ敾�����_���ł͖���g����⌇�H�������}�����ĎЉ��艻�B�����ł��Ȃ��Ȃ�嗤�֓n��l�X���������B �������������ɂ��ϋɓI�ȍΏo�g��(�ꎞ�I�R�g���܂�)��1932�N���n�܂�_�R�����o�ύX���^��(���͍X���^��)�A1931�N12��17���̋��[���̒�~�ɂ��~����̉���������A�C���h�ȂǃA�W�A�n��𒆐S�Ƃ����A�o�ɂ��1932�N�ɂ͉��ď����ɐ�삯�Či�C�𐋂������A���ď����Ƃ̖f�Ֆ��C���N�������B1932�N8���ɂ̓C�M���X�A�M�̃u���b�N����(�C�M���X�A�M�o�ω�c�ɂ��I�^������)�ɂ�鍂�Ő��J�n����C���h�E�C�M���X�u���b�N���玖������ߏo���ꂽ���Ƃ���A���{�̓������ƂȂ��Ă�����p��A���{�̎x�����������ꂽ����̖��B���ȂǃA�W�A(�~�u���b�N)���f�Ղ̑ΏۂƂȂ�A�d�H�Ɖ�������������̂̌o�ϑ̐��]����ł��o���B�����푈���͂��܂���1937�N�ɂ͏d�H�Ƃ̔䗦���y�H�Ƃ��������B����ɂ�1940�N�ɂ͍z�H�Ɛ��Y�E�������������Q�O��2�{�ȏ�ƂȂ�A�����m�푈�ɂ�����C�M���X��A�����J�A�I�[�X�g�����A�Ȃǂɑ���D���������Ă���1942�N�Ă܂Ōi�C�g�傪�������B�������펞���̓����o�ω��ł���A���������s���ƂȂ��Ă����B 1931�N12���̍��������A�C�ȗ��A�ϋɓI�ȍ����x�o����(�P�C���Y����)�ɂ����{�̌o�ϊ����͏����ɉ���������1935�N���ɂ͐Ԏ��������ɂƂ��Ȃ��C���t���X�������m�ɂȂ�͂��߁A���a11�N(1936�N)�N�x�\�Z�Ґ��͍����j��ł����M�����ٗl�Ȃ��̂ƂȂ����B����(���c���t)�͌��Q���������{���j�Ƃ����\�Z�Ґ����j��1935�N6��25���Ɋt�c���������t�������̂́A�R��������Ȕ����ɂ����A�呠�Ȃ̌��lj����s�͂��Ȃ��Ƃ̕��j�͈ێ����ꂽ���̂̓��ʉ�v���̑��̑g�݊����ő啝�ȌR�������\�Z�ƂȂ����B���ǂ��̗\�Z�͋c��ɒ�o���ꂽ���̂́A��1936�N1��21���ɓ��t�s�M�C�Ă���o����c����U���s�����ƂȂ����B���s�\�Z��������2��26���ɓ�E��Z�����������������̌��Q����`�͕�������邱�ƂɂȂ����B �o�ϐ���ł�1931�N(���a6�N7�����z)�̏d�v�Y�Ɠ����@�ɂ��s���J���e���ɂ��A�����Y�Ƃɂ��ƊE�c�̂̐ݗ����������A�w���͂�t�^���邱�ƂŊ�Ƃ̑�����ٗp�̈�����͂������B�܂����Ƃ𒆐S�ɍ������ⓝ�p�����i�B�d�v�Y�Ɠ����@�̓h�C�c�́u�o�ϓ����@�v(1919�N)�����Ƃɕ�I���@�Ƃ��Đ��肳��A���l�̐���̓C�^���A�́u�����J���e���ݗ��@�v(1932�N)�A�h�C�c�́u�J���e���@�v(1933�N)�A�č��́u�S���Y�ƕ����@�v(1933�N)�Ȃǂ�����B1930�N��ɂ͐������̑�K�̓v���W�F�N�g�����{���ꂽ�B |

|

|

���t�����X

�t�����X�ł͐��E���Q�̉e����1931�N�܂œ���鎖�ɐ��������B1931�N9��21���ɃC�M���X�����{�ʂ��炢���͂₭���E���|���h�̕����؉���(�`�[�v�}�l�[����)�����{���Ĉȍ~�A�t�����X�o�ς͖��m�ɉ��~���A���ׂĂ̎w�W�����Q�̐i�s���������B�O���f�Ղ͎����������t�����X��s�̋������͂Ȃ��������������A���Ƃ͑��債�����͉��������������������������ቺ�����B�J�����ԋ��͂��₩�ɉ��~���n�߁A��������̕���͌����ł������B1931�N7���Ɏn�߂�ꂽ�����ƐH���i�ɑ���A�����ʊ������x���A�C�M���X�̋��{�ʗ��E�ɑ���6�����Ԃɂ���Ɋg�傳��A1932�N2���ɂ̓t�����X�ŏ������Ɏg�p����鏬����90%�������Y�ł��邱�Ƃ��`���t����@�Ă����������B �t�����X�͑�ꎟ���̔������Ƃ���1320�����}���N���h�C�c�ɐ������A��200�����}���N�ɑ������錻�����t���Ă������A�����ł̎x���������Ƃ�1923�N1��11���Ƀ��[���n�����̂��Ă����B�t�����X���{�̓h�C�c����̔����x������O��ɑ啝�ȐԎ��������Ƃ��Ă���A�������̎x���������҂ł��Ȃ����Ƃ����炩�ɂȂ�n�߂�1923�N�ȍ~�A�t�����͈ב֑���ʼn������C���t�����V�i�����B 1928�N�ɂ͋��ב֖{�ʐ��ɕ��A�������C�M���X���������ŕ��A�����̂ɑ��A�t�����X�̓t�������̐V�����ŕ��A�������ߌo����x�͍��������A�܂����ב֖{�ʐ��ɔے�I�ȗ��ꂩ����̗���������Ƃ�A�ΊO�����������グ�A�o����x�̍��������Ŏ�邱�Ƃ����߂��B���̃t�����X�̋��̋z���͂Ƃ�킯�����h���̋������ւ̈��͂ƂȂ�A�C�M���X���ēx�̋��{�ʗ��E�ɒǂ����ނ��ƂɂȂ����B �C�M���X�Ɠ��l�A�t�@�V�Y���ɑR���邽�ߕ��\���݉�����������B�����ăR�~���e�����̎w���������I���E�u�����l��������t��g�t����B |

|

|

���C�^���A

�C�^���A�͌��X��ꎟ���E��풼�ォ��o�ύ����Ɋׂ�~���m������������s�U�������Ă������߁A�t�ɐ��E���Q�̉e���͂قƂ�ǎ��A�����̃C�^���A�l�͊�����\���̒m�点���Ă��A�u�����������v�Ƃ��������ō��܂łǂ����炵�Ă����ƌ����B 1861�N�ɓ��ꂳ�ꂽ����̃C�^���A�͑�ꎟ���E���ŗ̓y���l���ł���Ɗ��҂��Ă������k�J�ɏI������B�C�^���A�ł͋��Y��`�ƍ�����`�̑Η����������Ă������A���b�\���[�j�̑g�t�ɂ��t�@�V�X�g�}�̈�}�ƍق��n�܂��Ĉȍ~�A�C�^���A�ł͋��Y��`�҂̑唼�͍��O�ɓ��S���A�X�g���C�L�ɂ��S���̒x���͉������ꂽ�B�t�@�V�X�g�͌Ñネ�[�}�̉h�������߂����Ƃ�ڎw���Ă������A�����̃C�^���A�͍r�p���Ă���A�������L���ɂȂ邽�߂̃`�����X�͑����ֈږ����邱�Ƃł������B�t�@�V�X�g�����͌����y�؍H���ƎY�Ɠ����ɂ�钆����Ƃ̐������p���ɒ��͂��A�����͓Ɛg�҂ւ̉ېłƕ�e�ւ̖J�܂ɂ��o�����͌��サ���B |

|

|

���h�C�c

�h�C�c�͑�ꎟ���E���̔s��ŘA�������狐�z�̔������𐿋�����A�t�����X�̃��[����̂ɂƂ��Ȃ��n�C�p�[�C���t���[�V�����ɂ��A�]���̔����������̐����������Ƃ͖��炩�ƂȂ����B���̂��߃A�����J�����x�����v���Z�X�ɎQ�������邱�Ƃʼn~���Ȏx�������\�ɂȂ�A�܂��A�����J���͂��߂Ƃ���O�����{���h�C�c�ɓ�������A�h�C�c�o�ς͉X���������Ă����B �������勰�Q�ɂ���ăh�C�c�o�ς͐[���ȏ�Ԃ֊ׂ����B�A�����J���{�͎��X�ƓP�ނ��A�����������Ă����o�ς͈�C�ɂǂ��ɓ˂����Ƃ��ꂽ�B���Ɨ���40�p�[�Z���g�ȏ�ɒB����s��L�͊�Ƃ����X�|�Y�A��ʂ̎��Ǝ҂��X�Ɉ�ꍑ���o�ς͔j�]��ԂƂȂ�B�����1931�N3��23���ɁA�h�C�c���I�[�X�g���A�ƒ��������œ��������F���T�C�����ᔽ���Ɣ����t�����X���A���قƂ��ăI�[�X�g���A���玑�{�������g�������Ƃ����������ƂȂ�I�[�X�g���A�ő�̋�s�N���W�b�g�E�A���V���^�b�g���j�]�������Ƃ͉��B�S�̂ɐ[���ȋ��Z��@�������炵���B����ɔ��������������邽�߁A�V���Ɍ������ꂽ�����O�Ăɑ��锽���́A���ƎЉ��`�h�C�c�J���ғ}(�i�`�X)�̖��i�������炵���B�n�C�����q�E�u�����[�j���O�͂��̊�@�Ƀf�t���[�V��������őΉ����悤�Ƃ������߁A�������Čo�ϊ�@�͐[���ƂȂ����B�u�����[�j���O����C���ꂽ��̃t�����c�E�t�H���E�p�[�y�����t�ƃN���g�E�t�H���E�V�����C�q���[���t�ł́A�ٗp�g�吭��ɂ��o�ψ��艻��}�낤�Ƃ������A������Ղ��s����ł��������߂ɏ\���Ȑ��ʂ��グ���Ȃ��܂ܑސw�����B 1933�N�A1��30���q���f���u���N�哝�̂̓q�g���[���ɔC�������B�q�g���[��ƃi�`�}�́A�h�C�c����c�������Ύ����������Ƀh�C�c���Y�}��h�C�c�Љ��}��e�����A�h�C�c�����̌��͂���������(�i�`�}�̌��͏���)�B���̊ԁA�O���t�ō̗p���ꂽ�ٗp�g�吭��ƁA6������̑�ꎟ���C���n���g�v��A9������̃A�E�g�o�[���̌��݁A�閧�ČR���ȂǂŎ��Ǝ҂͋}���Ɍ��������B�h�C�c�̋��Q����̉̓C�M���X��A�����J�ɔ�ׂĂ��ɂ߂đ����A������l�̒��ڂ��W�߂��B�����̎����̓��t�H��`�Ȃǂ̎�`�𗘗p�������Ȃ��̂ł������B�������q�g���[�ɂƂ��Čo�ϐ���́u���ׂĂ��R�Ɂv�����킹�邽�߂̂��̂ł���A1936�N����J�n���ꂽ��l�J�N�v��ł͎��������o�ϑ̐��ƁA����Ȃ�R���g�傪�p�����ꂽ�B�`�F�R�X���o�L�A���Ȃǂ̌R���s���Ő��{�̍��͂ӂ���݁A1938�N�ɂ�2�x�x�����s�\�ɂȂ鎖�ԂƂȂ����B�C���t�����͂����܂钆�A�g�����p������邱�ƂɂȂ�B |

|

|

���\�A

�\�A�͋��Y��`���Ƃ��������߁A��v���̒��ł����ꍑ�A���E���Q�̉e����S�������ɍ����o�ϐ����𑱂��A1930�N�ɂ�GDP2523.3���h���ŃC�M���X���Đ��E��2�̌o�ϑ卑�ɂȂ����B�Ȍ�A�X�^�[�����̐��i����܃J�N�v��Œ��X�ƍH�Ɖ���i�߂Ă������B�\�r�G�g�̃v���p�K���_������A���R��`�����̌����҂̒��ɂ͎Љ��`�^�̌v��o�ςɊ�]�����o���҂������o�����A���ۂɂ̓z���h���[����H�Ƃ̒����Ń|�[�����h�ɒE�o���郍�V�A�l�̑Q���������N���Ă����B�ɓ��E�V�x���A�J���ɂ͐����ɂ��Ӑ}�I�ɍ��グ��ꂽ�u�ɂ킩���l�v����ʂɓ������ꂽ�B ���E�e�����勰�Q�ɋꂵ�ޒ��A�v��o�ςŌo�ϔ��W�𑱂���\�A(�\�r�G�g�Љ��`���a���A�M)�ƃ��V�t�E�X�^�[�������L���̐_�i���X�����i�B�勰�Q���ŋ~�������߂�l�X�̈ꕔ�͋��Y��`�Ɋ�]�I�Ȍo�ϑ̐������B���ɉp���̎x�z�K���ŗ��肪���o�������͗�펞��ɑ傫�ȈӖ����������B�������X�^�[�����̖ڎw�����̂̓��t�E�g���c�L�[�̍��ێ�`�ł͂Ȃ��\�A�̍��v�ł������B |

|

|

�����ؖ���

�����͓����싞�������{�̐���(1928�N)�����ł���A�����ȗ��̕������������Ɉڍs��������i�K�ł������B�����̎�v�ȍ`�p�͂��ׂăC�M���X�ɂ��x�z����Ă���A�ł̎��匠�������Ȃ��ɂ������B���̏Œ����͐��E���Q�Ɍ�����ꂽ�B�����̕����͋��{�ʐ��ł͂Ȃ���{�ʐ�������Ă���(�⌳)���߁A�����͍����̕��������肵�Ă���A���ی��Ղɂ����͔������Ȃ������B1931�N9���ɗ��đ����ɔ����������B���ςƃC�M���X�̋��{�ʐ��x���E�͒����̌o�ςɂƂ��ĕ��̉���ł���A���ی��Ղł͂���܂ł̋◬���X�������o�ɓ]���A�����̉����⏤�H�ƁE�C�O�f�Ղ̏k���Ɍ�����ꂽ�B1934�N�ɂ̓A�����J�̋┃��@���������A�����J����̖@����~���J�n����ƍ��ێs��ł̋≿�i�͋}�����A���������ʂ̋₪���o���A�����̍����╨���̉����A��s�̓|�Y�Ȃǂ����������B |

|

| ���Љ�Ȋw�ɂ�������߂Ƃ��̉e�� | |

|

�������o�ϊw

���E���Q�́u��ʉ�ցv�u�e������ցv�ɔ������R�́A���邢�͕K�R�I�Ȏ��Ԃƍl������B�p���𒆐S�Ƃ��鐢�E�̐�����ꎟ���E���ŕ���A�č����e�����ɂȂ�r���̏o�����ł������B���E�̕x���W�߂����ʂƂ��Đ��E�I�ɒʉ݂��K�v�ł��������A���{�ʐ��̂��ƂŒʉݑn�����o���Ȃ��e���͕č�����̎����җ���҂����Ȃ������B�������č��ɂ͔e�����̐ӔC���鏀�����o���Ă��炸�A���ۘA���ɂ͎Q�������A�h�C�c�Ȃǂ̌o�ϓI�ꋫ����u�����B����Ɂu�^����`���ɂ��f�t������v�����A�č��̔ɉh�𐢊E�e���ɕ������������Ƃ��Ȃ��������߁A���E�e���̌o�ϓI�ꋫ�����Ǖč����g�ɒ��˕Ԃ����B�ݕ����k�ɂ���ĕč��̐��Y�ʂɌ����������̎x�����ׂ�����(�L�����v)���ǂ��ɂ��Ȃ�����ł���B�č��̓C���t������e���āA���̖{�ʋ��ۗL���ȏ�̎����n�����C�O�ɓ������邱�Ƃō��ە��Ƃ𑣐i���Ȃ���Ȃ�Ȃ�����ɂ���Ȃ���A�ނ��듊�������������グ�鎖�Ő��E�e���̗��������͊��������B�������[��`(�Ǘ���`)���D���ŁA�E�b�h���E�E�E�B���\���̍��ێ�`�ł͂Ȃ������B��ꎟ���E���̎Q����A���V�^�j�A�������ƃc�B�������}���d�����K�v�ł������B��ꎟ���E����ł����A�E�B���\�����ݗ��ɐs�͂������a�̂��߂̍��ۑg�D�u���ۘA���v�ɂ͏�@�̔��ŎQ���ł��Ȃ������B �����e���}���N�s���h�C�c�̓V���w�I�C���t��(�����e���}���N���s���O��1$=4��2000���}���N)���������������C�}�[�����a���̃O�X�^�t�E�V���g���[�[�}���̌��т͌��ǔނ̎��ƂƂ��ɐ��A�ɋA���A���ƎЉ��`�h�C�c�J���ғ}(�i�`�X)�̖u���𑣂����B �R���P�C���Y��`��������h�C�c�E�C�^���A�E���{�Ȃǂ��}���ɕ������A�č��̃j���[�f�B�[������͌i�C�̉Ɍ��ѕt���ɂ͏������������߁A���D�]�����������S�ɖ����ɂ͎���Ȃ������B�j���[�f�B�[���̓P�C���Y��`�̎��v���N��̐����ƍl�����A�����A���D�]���������A�u�^����`���v��FRB���ݕ����s���������ɂ��킹�āA�������}�l�[�T�v���C����������e�������S�ɏ�������ɏ[���ȁA�����E���Z�g������͑g�܂�Ȃ������B�P�C���Y���g�����o���Ă����悤�ɁA�푈�Ɛ펞�����s�ɂ��}�l�[�T�v���C�����͂ɗ]�萶�Y�͂����������̂ł���B���������Ӗ��ł��u�f�t���I�v�ȁu�^����`���_�ҁv�ɂ����1929�N�Ɏn�܂������E���Q�͑���E���̑f�n��������ƌ�����B�����A�j���[�f�B�[���͐��E�o�ς̎����M���b�v�߂�ɂ͂��܂�ɂ��������A�����o���ɐT�d�ł��肷���A���Ԃ��\���ł͂Ȃ������B�A�����J�͑���E���ɂ���Ă悤�₭�����l���Ȃ����{�x�o���n�߁A�������܂����͂ɐ�����x���������Ƃɂ��悤�₭�s������E�p���A���̂ł���(�Q��:�R���P�C���Y��`)�B |

|

|

���o�ϊw

�}���N�X�o�ϊw�ł́A���{��`�����̌o�ς̗L�@�I�A�ւɂ���āA���{��`�o�ς̖��������E�I�ɔ����I�ɍL����댯�������Ƃ����B�����́u�s��͎��g�Œ������s���@�\�������Ă���A���{�̉���͋ɗ͂��ׂ��ł͂Ȃ��v�Ƃ������R���C��`�̍l�������嗬�ł������B�܂��A�I�[�X�g���A�w�h�Ȃǂɂ���đ勰�Q�͒~�ς����s��̘c�݂����邽�߂̕s���̌��ۂł���Ƃ����������Ȃ��ꂽ�B�������A���̂悤�ȍl�����ł�1930�N��ɐ��E�����ʂ����勰�Q����������E�o�ς��~���グ��藧�Ă���邱�Ƃ��ł����A�V�����o�ϗ��_�����߂�ꂽ�B �s���{�ɂ������o���ɂ��o�ώh����̓t�����X�v���O��̌[�֎v�z�̍����琷��ɋc�_����Ă����_��ł��������A�ÓT�h�o�ϊw�̉ߏ�������ւ̏����ȍ~�A���{�̉���͖��Ԃ̌o�ϊ������������邾���ł���Ƃ̍l�����ʐ��ƂȂ���(�N���E�f�B���O�A�E�g)�B�勰�Q�̔����ȍ~�A�Ăт��̘_�肪�A�����J����уC�M���X�Ő���ɘ_�c����A�A�����J�ł͋��a�}�̃t�[�o�[�������Ԏ������ƍ����s�ɔ����A�ύt�\�Z��`�̂��߂ɃN���E�f�B���O�A�E�g�̋c�_�����p�����B�܂��A�C�M���X�ł͕ێ�}�������̍����Ȃ����l�̗��_�ŃW�����E���C�i�[�h�E�P�C���Y�̗��ĂɂȂ鎩�R�}�̒�ĂƑΗ������B �P�C���Y�́w�ٗp�E���q����щݕ��̈�ʗ��_�x(1936�N)�̒��ŁA���{�ɂ������o���ɂ���āA����ꂽ�ٗp�̑n�o�ƗL�����v�̑n�o���\�ł���A�����̑����������̑����ʂ����肷��Ƃ����搔���_�Ɋ�Â��A���ŁE���������Ȃǂ̐���ɂ�蓊���傳����悤�Ɏd�����邱�ƂŁA�\�ł��邱�Ƃ��������B�܂��o�ϊw�I�ɂ��d�v�ȍv���́A�ʉ݂̉��l������藣���A�����Ƌ��Z�s��̎���(���ڋ���)�ɒʉ݂̉��l�ڂނ��т���Ǘ��ʉݐ��x�̗L������_���Ă݂����_�ɂ���B��҂̗��_�I���l�ɂ��Ă̓A�����J�c��⍑�ۉ�c�ł͏\���ɗ������ꂸ�A�P�C���Y�̒���o���R�[���͍̗p���ꂸ�A���̍��ےʉݑ̐��͋���Ƃ̙[����ۏ��ꂽ�h�����@���Ƃ��e���ʉ݂�����Ƀ����N����u���g���E�b�Y�̐����̗p�����B ���P�C���W�A���̕M���Ƃ����}�l�^���X�g�̃~���g���E�t���[�h�}���́A�j���[�f�B�[�������ڌٗp�n�o���s�������Ƃً͋}���̑Ή��Ƃ��ĕ]��������̂́A�����ƒ������Œ肵�����Ƃ͓K�ł͂Ȃ������Ƃ��A�勰�Q�̗v���𒆉���s�ɂ����Z�����ɋ��߂Ă���B |

|

|

���Љ�S���w

�A�����J�ł́A�勰�Q���ɐ��܂ꂽ����E����̃x�r�[�u�[�}�[����̐e����̐l�X�́A���Ƀ��X�N���������Ƃ����������ʂ��o�Ă���A���̌X���͌i�C���ǂ��Ȃ��Ă��ς�炸�ꐶ�������Ƃ���Ă���B �@ |

|

| �����E���Q 2 |

|

|

1929�N�Ɏn��勰�Q�B���{��`���E�ŋ�s�|�Y�A���Ƃ̘A����������A�}���ȕs�����g�y���A���̑ŊJ��ڎw���R����`�E�t�@�V�Y����䓪�����A����E��킪�����炳�ꂽ�B

1929�N�ɃA�����J���O���̐�Ԋ��Ŏn�܂�A1933�N�ɂ����Đ��E�ɍL�������o�ϕs��(���Q)�̂��ƁB���[�̓A�����J���O���̃E�H�[���X�ɂ���j���[���[�N�����������1929�N10��24��(��Ɂu�Í��̖ؗj���v�Ƃ���ꂽ)�Ɋ�������\���������ƁB1930�N��ɓ����Ă��i�C�͉����A��Ɠ|�Y�A��s�̕��A�o�ϕs�����ꋓ�ɐ[���ɂȂ��āA1300���l(4�l��1�l)�̎��Ǝ҂��ł��B���Q�͂��悻1936�N���܂ő������B�܂����̋��Q�����E�ɔg�y���A���[���b�p�e��������{�ȂǃA�W�A�����ɂ��e�����A���{��`�e���͋��Q����̒E�o���͍����钆�őΗ���[�߁A����E��킪�����炳��邱�ƂƂȂ����B |

|

| ���A�����J���̐��E���Q | |

|

�A�����J�̓�����(����)�����́A�����̂悤�ɂ�����ł�������������ł��Ȃ��̂ł͂Ȃ����ƕs���ɂȂ�A�����̒l������O�ɔ����Ă��܂����Ƃ����S������Ăɓ����āA1929�N10��24��(�ؗj��)�ɁA�j���[���[�N�̃E�H�[���X�ɂ��銔��������ň�ĂɊ������\�������B��Ƃɓ������Ă�����s�ɑ��A�a���҂͈�Ăɗa���������o���ɎE�����A�x������Ȃ��Ȃ�����s���|�Y�B�Z���̃X�g�b�v������Ƃ͓|�Y���A�H��͕�����A�J���҂͉��ق���Ď��Ǝ҂����ӂꂽ�B�L�����v�͂܂��܂��ቺ���A����ɕs���������Ƃ������z�Ɋׂ����B�����̃A�����J���a�}�t�[���@�[�哝�͕̂s���͎����I�Ȃ��̂ŁA�i�C�͂܂��Ȃ�����ƍl���A�܂��u���R���C��`�v�A�܂�s�ꌴ���ɔC���Ă��������Ƃ����]���̋��a�}�̊�{���j����������ߑΉ����x��邱�ƂƂȂ����B

���A�����J�̌o�ϕs���̗v���Ɣw�i �A�����J�̋��Q�����̗v���Ɣw�i�Ƃ��Ă͎��̂悤�Ȃ��Ƃ��l������B •1920�N��̐��D���̒��Ŏ��{�E�ݔ��ւ̉ߏ�ȓ��@���s���u���Y�ߏ�v�Ɋׂ����B •�_�Y�����ߏ萶�Y�̂��߂ɉ��i�̉�������_�ƕs�����N����A�_�Ǝ����������A�����̗L�����v���ቺ�����B •�e���Ƃ������Y�Ƃ̕ی�̂��߁A���Ő���(�ی�f�Վ�`)�ɓ]�������̂ŁA���E�s��̊g����j�~����Ă����B •�����ɃA�W�A�̖������{�̐����A�\�A�Љ��`���̐����ȂǂŁA�A�����J�̎s�ꂪ�k�����Ă����B •��Ƃ͐��Y���������������ߎ��Ǝ҂�����A����ɂ��̂��ߍw���͂͌��ނ��A����Ȃ鐶�Y�����ւƂ��������z�Ɋׂ����B �����E���Q�̔g�y �A�����J���̊����\�������E���Q�Ɋg�債�����R�́A�A�����J���O������ꎟ���E����A���E�ő�̍����ƂȂ��Ă���A���E�o�ς��A�����J�o�ςɈˑ�����̎��ɂȂ��Ă��܂��Ă������߂ł���A�A�����J�̌o�ς��j�]�������Ƃ��K�R�I�ɐ��E�o�ς̔j�]�ւƂȂ����Ă��܂����B ���Q�́A�܂��������̃A�����J���͌�����A�W�A�̐A���n�E�]�����ɍL����A����Ƀ��[���b�p�̍H�ƍ��ւƔg�y�����B�S���{��`���̑S�o�ϕ���ɋy�сA1929�N����32�N�܂łɐ��E�̍H�Ɛ��Y�͔������A32�N���ɂ͑S���E�̎��Ǝ҂�5000���l���z�����Ɛ��肳��Ă���B�Ƃ��ɋ��Q���[���ɂȂ����̂̓h�C�c�ł������B1931�N5���A�I�[�X�g���A�̋�s�N���f�B�b�g���A���V���^���g���j�Y���A������@�ɒ��������̋��Z���Q���������A�h�C�c�ɂ��������͍��O���o�𑱂��A�����͋��z�̐Ԏ��ƂȂ����B���ɑ��z�̔������ƕ�������Ă����h�C�c�̓A�����J�̎x���Ōo�ς����藧���Ă���(�h�[�Y��)�̂ŁA�h�C�c�o�ς��j�]�A���̃h�C�c���甅��������藧�ĂĂ����C�M���X�E�t�����X�̌o�ς��j�]�����B�h�C�c�ł�3�l��1�l�����ƁA���N6���ɂ̓u�����[�j���O�͔����x����������ł��邱�Ƃ𐺖������B �����E���Q�ɑ��铖���̑� �A�����J���O����1930�N6���A�X���[�g���z�[���[�@�𐬗������A�_�Y�������ł͂Ȃ��H�Ɛ��i�ł��ň����グ�����{�����B�e���������Y�Ƃ���邽�߂ɁA�ی�f�Վ�`�ɓ]���������߁A���E�I�Ȗf�Օs�U���N���A�������ċ��Q���������邱�ƂƂȂ����B�܂��h�C�c�̋�����~�����߁A�t�[���@�[�哝�̂�1931�N6���Ƀt�[���@�[�������g���A��(�x���P�\��)�A�\���A��E�������x������1�N��~���邱�Ƃɂ������A�^�C�~���O���x�����Č��ʂ͂Ȃ������B�h�C�c�̓����g���A���̖����̑O�ɔ����x�����s�\��錾�A�}篃��[�U���k�ō��۔�������c���J�Â���A�h�C�c�̔����x�����������O�Ă̖�12����1�ɓ�����30���}���N�܂Ō��z���A�������͎�����A�I�グ�Ƃ��ꂽ�B�C�M���X�E�t�����X�͓����ɃA�����J�ɑ������������ɂ��邱�Ƃ�O��Ƃ��悤�Ƃ������A�A�����J�͉�c�ɏo�Ȃ����A�����F�߂Ȃ������B���ǃh�C�c�Ƀq�g���[�������������āB�ΕĐ�͞B���Ȃ܂I������B ���E���Q�̋y�Ȃ������Ƃ��� ���̂悤�ɁA���{��`�͎s�ꌴ���ɔC�����܂܂��Ə�ɂ��̂悤�Ȗ������N����B�����ŁA���{��`�o�ς�ے肵�č��Ƃɂ��v��o�ςɂ���ċ��Q���N���Ȃ��悤�ɂ��悤�Ƃ����̂��Љ��`�̍l���ł���B�����A���E���Q���N���������ɂ��łɎЉ��`�̐����Ƃ��Ă����\���B�G�g�Љ��`���a���A�M�͂��̉e�������A�܃J�N�v��𐄐i�����B�������A�����ɃX�^�[�����ƍّ̐����`������Љ��`�����ꂩ��ώ������B |

|

| �����E���Q�̏��� | |

|

�����Y�ߏ�

1920�N��̃A�����J���O���̐�Ԋ��Ŏ��{��`�̖��������܂��ċN�������o�ό��ۂŁA1929�N�Ɏn�܂鐢�E���Q�̎�v�Ȍ����ƍl������B�A�����J�͑�ꎟ���E���ō��܂������v�ɑ��A�ݔ������𑱂����B�����ԁA�Z��Ȃǂ��烉�W�I�A����@�A�①�ɂƂ������d�@���i�A����ɉ��ϕi�Ȃǂ̐V���ȏ��������ʂɐ��Y����A�Z�[���X�}���Ƒ�ʍL���Ƃ����V���Ȕ̔����i�@�ƌ����̔��Ƃ����M�p�̔����g����悤�ɂȂ������Ƃő�ʏ���(�K�v�ȏ�ɏ����X��)�ɔ��Ԃ����������B1920�N��㔼�ɂ͑��������i�͖O�a��ԂƂȂ�A�_�ƕs����������čw���͂��ቺ���n�߂��B�������A��Ƃ͊����u�[���Ƃ����ߏ�ȓ��@�ɂ���Ďx�����A����ɑ��Y�𑱂����B���̂悤��1920�N��̃A�����J�o�ς̔ɉh���x���Ă����̂́A�M�p�̔��Ɗ����ɂ�鎑�����B�Ƃ����A������������W�̎��Ԃ��痣�ꂽ��@�ɂ����̂ł������B���̓_�ł́A2007�N�Ɏn�܂錻��̋��Q���A���Z�H�w���琶�܂ꂽ�T�u�v���C�����[���Ȃǂ̋��Z���i�̔j�]����n�܂������Ƃɋ��ʂ��Ă���B ���ߏ�ȓ��@ 1920�N��̃A�����J�o�ς̍D���̒��Ői���������u�[���̉��M�Ȃǂ̏B1929�N�A���̔����Ƃ��ċN�����������\�����A���E���Q�̈������ƂȂ����B��ꎟ���E����A���E�̋��̓A�����J���O���ƃt�����X�ɗ��ꂱ��ł����B���ɃA�����J�ł͗���������ƁA�C�M���X�E�t�����X����̐�̕ԍςɂ���ď���Ȏ���������邱�ƂƂȂ����B��s�͂��܂������������������l�ɑ݂��t���A�����l�͂�����l�тƂɊ������Ƃ����߁A���������u�[�����N����A1929�N�t����Ăɂ����Ắu�勭�C�v���ꂪ�s�[�N�ɒB�����B�������A�w���͂̒ቺ�Ɖߏ萶�Y�̃M���b�v����ʐl�ɒm���邱�ƂȂ��������Ȃ��Ă����B���@�I�Ȕ����ł�オ���������ƁA��Ƃ̌o�c���Ԃ́A�l�m�ꂸ��������Ă��܂��Ă����B�悤�₭���̂��ƂɋC�����n�߂��ꕔ�����Ƃ����̓���������n�߂Ă����B�����͂₪�āu��V��v�������A1929�N10��24���́u�Í��̖ؗj���v�ɁA��C�ɖҗ�Ȕ��肪�E�����A���E���Q���n�܂����B�����u�[���̎��Ԃ͂��̂悤�Ȃ��Ƃł������B (���p)�u�R�����u�X�����V���g�����t�����N�������G�W�\�����݂ȓ��@�Ƃ������B�v�Ƃ������ƂŐl�тƂ͓��@�̊댯����Y��A�u�N�����������ɂȂ�ׂ����v�Ƃ����薼�̕��͂ŃW���������X�R�u�́A�l���ꃖ���ɂق��15�h����ߖĂ����D�NJ��ɓ���������A�z�����Ȃǂ�ʂƂ��Ă��A20�N��ɂ͏��Ȃ��Ƃ�8���h���̋�����ɂ��邱�Ƃ��ł��A���̓������������͏��Ȃ��Ƃ����z�l�S�h���ɂȂ�A�Ɛ������B�܂���Ђǂ������������������A���ۂ̊��̉��l�ɂ��Ă͒N���킩��Ȃ��Ȃ����B�����M�����}����(�Ȃ��ɂ͍��\�܂����̂��̂�����)�A�Z�[���X�}��������܂������B���̓�����Ђ̊������l�Ŕ����A���{�̋���ȃs���~�b�h���o���オ�����B�l�тƂ͒����l�̌������Ƃ�M����ق��Ȃ������B�u�G�݉��A�d�Ԃ̉^�]��A�z�ǍH�A���j�q�A���������̋��d�܂ł������������B���t���Ă���͂��̒m���l�������A�s��ɂ����B�v ���_�ƕs�� ���ɃA�����J�����̍w���͂�ቺ�����A1929�N�̐��E���Q�̔w�i�ƂȂ����B��ꎟ���E��펞�ɐH�Ǝ��v�����܂�A���i���㏸�������߁A���E�I�ȍ������Y���s��ꂽ�B�����̓A�����J���O�����͂��߁A�A�����J�̎��{����������ăA���[���`���A�J�i�_�A�I�[�X�g�����A�Ȃǂō�t���ʐς������E�@�B�����i���߁A���Y�����債�A�������̌X�����������B���̓t�����X�E�h�C�c�Ȃǃ��[���b�p�������_�Y���̎������ɂ͂����Ĕ_�Y���ɍ��ł�������悤�ɂȂ����B�����ȊO�̍����A�ȉԁA�S���A�R�[�q�[�Ȃǂ����Y�ʂ������������A1924�N�����狟���ߑ��ɂ��_�Y�����i�̉������n�܂����B�Ƃ�킯�_�Y���A�o���̍��ێ��x�����������邱�ƂƂȂ����B �A�����J�̔_���́A��풆�Ɏ؋������čk�n���g�債�A�@�B���w�����Ă������߁A�_�Y�����i�̉e��������Ɏk�n��������Ȃ���Ȃ�Ȃ��_���������Ȃ����B�_�ƕs���͒��������A�����1929�N�H�͖L��ł��������߁A������u�L��n�R�v���d�Ȃ�A�_���̍w���͂��������ቺ���A���E���Q�̈���ƂȂ����B �����Ǝ҂̑��� 1929�N�̐��E���Q����1933�N�̃j���[�f�B�[���܂ł��O���ɕ����āA���̎����̓������܂Ƃ߂�Ǝ��̂悤�ɂȂ�B ����1��(1929�N10���`30�N9��)�@1929�N�̎��ƎҐ���155��(�J���l���S�̂�3�D2��)�������̂��A30�N�ɂ�434���l(8�D7��)�ɑ����B�������܂����Ƃ̐[�����͔F�����ꂸ�A�l�тƂ́u���D���ɖ߂邩�v�����҂����B�X���[�g���z�[���[�@�̍��łɂ���č����s��͉���Ɗ��҂���A�B���{�ɂ��������Ƃ�n�C�E�F�C���݂��s��ꂽ�B�j���[���[�N�̃G���p�C�A�E�X�e�[�g�E�r��(���V�O)��30�N�Ɍ��݂��n�܂�A31�N�Ɋ��������B ����2��(1930�N10���`31�N12��)�@30�N�̓~���玸�Ǝ҂���C�ɑ��������B31�N�ɂ�802���l(15�D9��)�ƂȂ�B�e�����̂�s�s�͎��q�I�Ȏ��ƎҌ����̋��H��h���{�ݒ����B�܂����Q�̉e�����Ȃ������\�A�̌v��o�ςւ̊S�����܂����B31�N6���̃t�[���@�[�������g���A���̓��[���b�p�o�ς̋~�ςƂȂ�Ɗ��҂��ꂽ���A�����̓h�C�c�̋��Z���Q�Ɏn�܂�A�C�M���X�����{�ʐ��𗣒E���ĕs�������܂����B ����3��(1932�N1���`33�N3��)�@���Ǝ҂�1200��(24��)�ɒB���A���̂��납�玸�Ǝ҂̂��Ƃ����Q�����̂悤�Ɂu�d���̂Ȃ��l�v(the idle)�ł͂Ȃ��A�u���Ǝҁv(unemployed)�ƌĂԂ悤�ɂȂ����B�t�[���@�[�哝�̂����Ƒ�ɏ��o�������A�d���̊m�ۂ͖��Ԋ�Ƃ̐Ӗ����ƍl����ꂽ�̂Ŗ{�i�I�ɂ͂Ȃ炸�A���ƎҐ���33�N��1283���l(24�D9��)�̍ō������ɒB�����B(�j���[�f�B�[���J�n��A1937�N�܂ł�770��(14�D3��)�܂ʼn���B) ���u�t�[���@�[���v�Ǝ��Ǝ҂̔��� (���p)���ׂĂ��������l�тƂ��s�s�̌�����n�ɖؐ��i�{�[���ł������o���b�N�����̏W���́u�t�[���@�[���v�A�V�����́u�t�[���@�[�ѕz�v�A�����ς�o���ꂽ����ۂ̃Y�{���̃|�P�b�g�́u�t�[���@�[�̊��v�ƌĂ��悤�ɂȂ����B�v1932�N3��7���ɂ̓f�g���C�g�ŋ��Y�}�ɐ擱���ꂽ3000�l���t�H�[�h�ЍH��ɍR�c�ɋl�߂������B�s�̌x�@���̓f�����ɂނ����č×܃K�X�e�ˁA�f�����͐Ⓚ�y�Ђ𓊂��Ē�R�����B�x�����͎��e�ˌ��������A�f������4�l���E����A50�l���d�����Ƃ����������N�������B1932�N7���ɂ́A�{�[�i�X�v���̂��߃��V���g���ɏW�܂����ޖ��R�l�̃L�����v���R�������ďĂ�������(�}�b�J�[�T�[���R���w����������)�B |

|

| �����E���Q�ւ̑Ή� | |

|

���u���b�N�o�ςւ̓]��

�e���͂��ꂼ��A�����̐����c��̂��߂̌o�ς𗧂Ē����ɑ��邱�ƂƂȂ����B�C�M���X�ł̓}�N�h�i���h������v���t���A1931�N�̋��{�ʐ���~�ɓ��ݐ�ƁA33�N�ɂ̓A�����J���O�������{�ʐ���~�ɓ������A���E���{�ʐ��͕����B�܂��C�M���X���I�^���A�M�o�ω�c�ŃC�M���X�A�M���̎����̂Ƃ̓��b�ł�݂��đ��n��ɑ���ی�Ő���ɓ��ݐ�ƂƂ��ɁA�X�^�[�����O���u���b�N���\�z����ƁA�t�����X�̃t�����o�ό��A�A�����J�̃h���o�ό��Ȃǎ��{��`�͒ʉ݂��Ƃ̃u���b�N�o�ϐ�����̗p���邱�ƂƂȂ����B�������A�e�����u���b�N�o�ςɂ���ĕی�f�Վ�`�ɓ]�������߁A���E�S�̂̎��R�f�Ղ����ނ��Ėf�Պz���������A���E�S�̂̕s���ɂ���ɉ��������邱�ƂƂȂ����B ���{��`�����͊�@��������A1933�N6���A���ۘA������Â��ă����h�����E�o�ω�c���J�Â��A67�J�����W�܂�A���E���Q����̍��ۓI�ȑΉ������c����w�͂��s�����B�������A���̉�c�ł́A�A�����J�̃��[�Y���F���g�哝�̂͐��E�o�ϑS�̂ɐӔC�������Ƃ�ӂ�A�������ɂ��Ă̋c�_���������A�܂��ʉ݂̈���Ȃǂɂ��e���̗��Q���Η��������߁A���ǂ܂Ƃ܂炸�A�푈�ɂ������ւƌ��������ƂɂȂ��Ă��܂����B ���A�����J�̃j���[���f�B�[������ 1933�N�ɓo�ꂵ���A�����J���O���̂e�����[�Y���F���g�哝�̂̃j���[�f�B�[������͔_�Y���̉ߏ苟����}���A�H�Ɛ��Y�̍��ƊǗ������߁A�啝�ȍ����o���Ō������Ƃ������Čٗp��n�o���A�����w���͂̉�}�����B�܂��A���̂��߂ɂ͘J���҂̕ی��Љ�ۏ�̏[���Ȃǂɂ����g�݁A��s���������Ď�����Ȃǎ��{��`�̘g���ł̑�_�ȉ��v�����{�����B���̂悤�Ȏ��{��`�̌��������Ȃ���A���R���C�ł͂Ȃ����{���o�ς����͂ɃR���g���[������K�v������Ƃ����l���𗝘_�������̂��C�M���X�̌o�ϊw�҃P�C���Y�ł������B�ނ͗L�����v�������邱�Ƃɂ���ĉߏ萶�Y����������Ȃǂ��߂������Ƃ̍�������ɂ���Č������Ƃ������Čٗp��n�o������A������ɂ���Ē��~������ɉ��Ƃɂ���čw���͂����邱�ƂȂǂ��������B�A�����J�͍����������L�����������Ƃ������āA����Ɍo�ϊ�@���������A����E�����}���邱�ƂƂȂ�B ���t�@�V�Y���̑䓪 ���E���Q�̉e�����ł��������̂��h�C�c���a���ł������B�܂��A���n�����Ȃ��A�������������Ȃ��C�^���A���o�ς��j�]�����B�A�W�A�ł͓��{�͂��łɑ嗤�i�o���ʂ����Ă������A�����ɂ͒n�吧�x�ȂnjÂ��Љ�\�����c��A�_���s�������������A�Ⴂ�w���͂ɂƂǂ܂��Ă������߁A�����Ǝs����C�O�ɋ��߂�o�ϊE�ƌR�̎v�f�����܂��Ă����B���̂悤�ȁu�������鍑�v�ł���h�C�c�E�C�^���A�E���{�Ƀt�@�V�Y�����䓪���钼�ړI�Ȍ_�@�����E���Q�ɂ������B���ɁA�h�C�c�͑�ꎟ���E���̔���Ȕ��������t�����X�ȂǂɎx����Ȃ���Ȃ炸�A1924�N�̃h�[�Y�ĂŌy�����ꂽ���̂́A�A�����J���O���̎��������Ōo�ϕ�����}��Ƃ����}���ɂȂ��Ă������߁A�A�����J���̐��E���Q�̉e�����ŏ��Ɏ���Ȃ������B1931�N6���̃t�[���@�[�������g���A���̓h�C�c�o�ς̈����𗧂����炷���Ƃ��o�����A1933�N�ɂ͎��Ǝ҂�600���ɑ��債���B���̂悤�Ȋ�@�����܂钆�ŁA���N1���q�g���[���ɔC������A�ƍِ������J�n����B�����N3���ɂ́A����̃A�����J�łe�����[�Y���F���g���哝�̂ƂȂ�A�j���[�f�B�[������J�n�����B ������E���ւ̓� �L��ȍ��y�E�A�������L���A�������s����m�ۂ��邱�Ƃ̂ł���u���Ă鍑�v�ł������C�M���X�E�t�����X�E�A�����J���u���b�N�o�ς��\�z���āA�r���I�ɂȂ�ƁA�㔭�̒鍑��`���Ƃł������h�C�c�E�C�^���A�E���{�́u�������鍑�v�Ƃ��ĐU�镑�����ƂɌ�����^���A���̎O���͂��ꂼ��A�u�������v�̊g�����f���āA�h�C�c�͓����[���b�p�ɗ̓y���g�����悤�Ƃ��A�C�^���A�͖k�t���J�̃G�`�I�s�A��o���J���̃A���o�j�A�ւ̐i�o�A���{�͖��B���璆���{�y�ւ̐i�o��1930�N�ォ��W�J���Ă������B���̂悤�ȐV���Ȓ鍑��`�ɂ�鐢�E���������͐��E���Q���@�Ɉ�C�ɋ��܂�A���F���T�C���̐��ƃ��V���g���̐��A���邢�̓��J���m�̐��ƌ������n����S�ۏ�̘g������A���ۘA���̏W�c���S�ۏ���@�\���Ȃ��Ȃ�A����E���ւƂȂ����Ă������B ������E����̋��Q�� ����E������D�i�C�ƕs�i�C�̔g��A���x���̌o�ϊ�@�͂��������A��{�I�ɂ́u���E���Q�v������邱�Ƃ��ł��Ă���B����́A��O�̊e���o���o���̌o�ϐ������������ݏo�������ƂȂ��A���ۘA���̂��ƂŁA���یo�ϑ̐��̈����}�邽�߂̍��ےʉݐ��x�Ƃ��āA�u���g�����E�b�Y�̐��Ƃ������ےʉ݊��(�h�l�e)��A�łƖf�ՂɊւ����ʋ��聁�f�`�s�s�ɂ�鎩�R�f�Ղ̐��i�Ȃǂ��@�\�������Ƃɂ��B���̒��j�ƂȂ����̂��A�����J�o�ςł���A�h������Ƃ���Œ�ב֑��ꐧ�̂��Ƃň��肵�����o�ς̕������i�B�܂��A���{��`�����ł��s�ꌴ�������ɂ܂������A���{���o�ς��R���g���[������Љ��`�I�Ȍ����������ꂽ�����o�ϑ̐����Ƃ������Ƃ�����̗v���ł������B ��2008�N�̐V���Ȍo�ϊ�@ �Ƃ��낪���̂悤�Ȑ��E�o�ϑ̐���1970�N�ォ��傫���ω����A�A�����J�o�ς̗������݁A���{�o�ς̑䓪�A�V���o�ϒn��̑䓪�A�d�t�Ȃǒn��o�ϓ����̐i�W�ƂȂ��ŁA�s��o�ϖ��\��`(�V���R��`�o��)�̕����Ƃ������X�����łĂ���B���ɃA�����J���O���̃u�b�V��(�q)�����̉��ŋK���ɘa�����i����A���Z�H�w�Ə̂��邳�܂��܂ȓ��@�}�l�[�ɂ�闘�v�Nj����������ăT�u�v���C����肪�N����A2008�N9���ɂ͋��Z���̃��[�}���u���U�[�X�̔j�]�����������ɁA�ӂ����ѐ��E���Q�̊�@�ɗ��������Ă���B �@ �@ |

|

| �����E���Q 3 / �A�����J���O���̌o�ώj |

|

|

��������20�N�� / 1920�N-1929�N

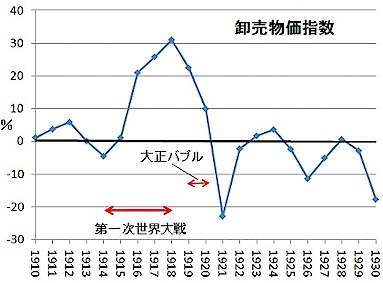

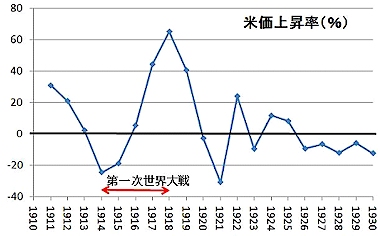

��Ԃɕ����邱�Ƃƍ����펞�Ő��̏I����v���������a�}�̃E�H�����E�n�[�f�B���O�哝�̂̉��ŁA���������A���h�����[�E�������͊ł��グ�A���̐ŋ��������A�傫�ȍΓ����߂��g����1920�N����1930�N�܂łɍ��̕���3����1�܂ʼn������B1924�N����1928�N�܂ł�5���N�͐��E�̃h�����ĊO���s�z�͖��N10���h�������B���̂���1926�N����1928�N�܂ł�3���N�̓��e���A�����J�̔��s�z�͖��N3���h�������B���������n�[�o�[�g�E�t�[���@�[�͏��K�����K�����邱�ƂŌ���������悤�w�߂��B ���̔ɉh�̊��Ԃ͓����̕����Ƌ��ɋ�����20�N��ƌĂ��B�����ԎY�Ƃ̋}���Ȑ����ɂ���ĐΖ��A�K���X����ѓ��H���݂Ȃǂ̎Y�Ƃ��h�����ꂽ�B�ό��Y�Ƃ��}�g�債�Ԃ�����������҂͔������̍s�����a���g�������B���s�s���ɉh���A��s�s�̓I�t�B�X�A�H�ꂨ��яZ��̌��݂Ŋ�����悵�A���ĂȂ�10�N�Ԃ��߂������ƂɂȂ����B�V�����d�͎��Ƃ���Ƃ█���̐�����ς����B�d�b��d�C���s�s���𒆐S�ɕ��y�������A�_�����ł͂���قǂł��Ȃ������B�_�v�͐펞�̓y�n���i�o�u���̉e������o���Ȃ��������A�܂��A��ꎟ���E��풆�ɏ����̐��Y�E�A�o���g�債�����Ƃ����������āA�_�Y���ߑ��ɂ��_�Ɖ��i�����E�_�Ə��������ɋꂵ�߂�ꂽ�B�o�ύ\���̕ω�����g���X�g(��ƍ���)�⎝����Ђɂ�鎖�Ɖ�Д������i�߂��A�����������B�̂��߂Ɋ�����Ѝ��������Ŕ��s���ꂽ�B�܂���Ќ^�����M������Ă���A�����㏸�ɂȂ������B �����㏸���������A1929�N6���ɂ͌i�C�̓s�[�N�A�E�g���Ă����A����10��24���A�،��s�ꂪ���A1929�N�̃E�H�[���X�g���[�g����̒��ŋ�s���|�Y���n�߂��B |

|

|

�����E���Q / 1929�N-1941�N

�A�M�������x������͋��Q���N�������킯�ł͂Ȃ��������A��s�������邱�Ƃŋ��Q��h���w�͂����Ȃ������B�Ǝ�ȋ�s�V�X�e���̑��݂ɂ��A�a���҂͎����̗a������낤�ƕs���ɋ���A���t���������N�������B��U�A���t���������N����Ƌ�s�̘A���j�]�̉\��������A��s�͗a���ɑ��鏀�����������グ���B1930�N����1933�N3���܂ł̊Ԃ�4��̋�s���Q���������A���̊ԂɌ����E�a���䗦�Ə����E�a���䗦���㏸�������߁A�ݕ��搔�͒ቺ�A�n�C�p���[�h�}�l�[�̏㏸�ɂ�������炸�A�ݕ��搔�ƃn�C�p���[�h�}�l�[�̐ςł���ʉ����ʂ�1933�N�ɂ�1929�N��3����2�̐����ɂ܂ŗ������݁A�������}���ɉ����������B �n�[�o�[�g�E�t�[���@�[�哝�̂́A�f�Օs�U�𐢊E���Q�̌����Ƃ݂Ȃ��A�f�ՐU���̊ϓ_����t�[���@�[�����g���A������A��ꎟ���E���̔������̎x�����P�\�����������ŁA�呝�Ŗ@�Ă�ʂ��ė������ލΓ��𑝂₻���Ƃ��A�ی��`�̃X���[�g�E�z�[���[�Ŗ@�ɏ����������A����̓J�i�_�A�C�M���X�A�h�C�c�Ȃǖf�Ց��荑�̕��ĂB�A�����J�o�ς͕s���Ɋׂ����B1932�N�܂łɎ��Ɨ���23.6%�ɂ��Ȃ����B�͏d�H�ƁA���ދƁA�A�o�p�_�Y��(�ȉԁA�����A�^�o�R)����эH�Ƃň��������B�z���C�g�J���[��y�H�Ƃł͂���قLj����Ȃ������B �t�����N�����E���[�Y�x���g��1932�N�̑哝�̑I�̃L�����y�[���Ɂu3��R - �~�ρA����щ��v�v(Three R's - relief, recovery and reform.)���句���A�ނ͂��̃X�s�[�`�̒��Łg�j���[�E�f�B�[���h�̗p������B���̑哝�̑I�͐����_���ɏI���Ȃ������B1932�N3��4������y�R���ψ���������ĈÍ��̖ؗj���������N�����������n�߂��B��Â̓j���[���[�N�̌�����t�F���f�B�i���h�E�y�R�������߁A�ψ���̕͘A���V���̈�ʂ��������B�X�L�����_���̗��������r��A��̂��܂��������S�Ă̊��E�܂��������B��̋�s�V���W�P�[�g�ɂ����āA�W�����E�����K���̑��q�W���b�N��1930�N����3�N�ԁA�܂�19�l�̒��Ԃ�1931�N�Ɨ��N�A�A�M�����ł��x�����Ă��Ȃ������B�W���b�N�̓C�M���X�ŏ����ł��x�����Ă���A���19�l�͕ۗL���̑����Őŋ��̍T�����Ă����B����玩�͉̂�����@�����Ȃ��������A�W���b�N�E�����K�����C���T�C�_�[����Ɏ����߂āA���J�E���O�Ɋ����܂Ƃ߂Ĉ����Ԃֈ������p���Ă������Ƃ����������B�����łɊւ�����́A�C���T�C�_�[�������L����V���W�P�[�g�͈̔͂��ՂɊW�����B�C���T�C�_�[�̋�̓I���e�͂����ł���BJP�����K���͎劲���Ƃ���1929�N�ɃA���Q�[�j�[�E�e�N�m���W�[�Ȃ�3�Ђ̎�����Ђ����s�����V�������ăR�l�N�^�[�ɕ��������Ă����B�A���Q�[�j�[�̏ꍇ�A�����������i��1��20�h���������B�R�l�N�^�[�͂������s�ꉿ�i35�h���Ŕ��p�����B�R�l�N�^�[�ɂ́A�J���r���E�N�[���b�W�A�E�B���A���E�E�b�f�B���A�`���[���Y�E�����h�o�[�O�Ȃǂ������B ���[�Y�x���g�͑��l�ȏ����ҏW�c(�u���[���g���X�g)�ɑ傫���ˑ����Ă���A�ޓ����j���[�f�B�[������ƌĂ�鑽���̌v��Ŗ����������Ă������ƂɂȂ����B1933�N3��4�����[�Y�x���g���哝�̂ɏA�C�������̓��A���Z���Q�͑S�ĂɍL����A3��6������9���܂ł�4���ԑS�Ă̋�s�ɋx�Ɩ��߂��o���ꂽ(�o���N�z���f�[�A�����g���A��)�B���[�Y�x���g�͏A�C����ŏ���100���Ԃŏd�v�@�Ă��c��ɏ��F�����A���Q�����ɓ����o����(������u�S���c��v)�B�_�ƌo�c�̈���̂��߂ɔ_�ƒ����@(AAA)�A���Ƒ�̂��߂̃e�l�V�[�여��J������(TVA)�ɑ�\�����������Ƃ�A�M�ً}�~�ϖ@(FERA)�A���{����ƌo�c�Ɋ֗^���A���Y�����Ɖ��i�̈��艻�ɂ���ƌo�c�̉��P��}�����A�J���҂̒c������c�̌�����ۏ����S���Y�ƕ����@(NIRA)�A�܂��A���Z���x����̂��߂ɁA�،��Ɩ��̋K������������1933�N�،��@�A���Ƌ�s�Ə،��Ɩ��̕�����a���~�ς̂��߂ɘA�M�a���ی�����(FDIC)�̑n�݂Ȃǂ��K�肵���O���X�E�X�e�B�[�K���@(1933�N�A�M��s�@)���ł���B���@�Ə،�����ψ�����@�̗��@�����Ƃ��āA�y�R���ψ���̒����͍����̋L���ɐ[�����܂�Ă���B�o�ϊw��j���[�f�B�[������͎Љ��Ƃ��Ă̑��ʂ��������������B�������������]������Ȃ�A�O�f�̃E�B���A���E�E�b�f�B�����Ƃ��邵����݂�����Ȃ���A�،��E�̕��s�Ƃ������̊j�S�ɂ͈ꉞ�̑[�u���u�������̂Ƃ������ƂɂȂ�B ���یo�ϖʂł�1933�N4��19���̋��{�ʒ�~�ƕ����̐艺���ɂ��ʉ݉��l�̍����͂悤�₭������������B1934�N1���ɂ͋�������1�I���X35�h���Ƃ���������@�𐧒肵���B��k�푈������ێ�����Ă���������1�I���X20.67�h����59���ɂ܂Ő艺����ꂽ�̂ł���B�������ċ��{�ʐ����痣�E���h���������Ɉבւ�U�������B����ł̓f�t�H���g�����̃��e���A�����J�����ƑP�O����i�߃h���u���b�N���`�����A�C�M���X�̃X�^�[�����O�u���b�N�A�t�����X�̃t�����u���b�N�A���{�̉~�u���b�N�ɑR�����B ���{�̎x�o�̓t�[���@�[������1932�N��GNP��8.0%����1936�N�ɂ�GNP��10.2%�ɑ������B���[�Y�x���g���u�ʏ�v�\�Z���ύt���������A�ً}�\�Z�͍��Řd���A����1932�NGNP��33.6%����GNP��40.9%�܂ő������B�Ԏ��\�Z�����l���̌o�ϊw�ҁA���ł������Ȏ҂̓C�M���X�̃W�����E���C�i�[�h�E�P�C���Y�ɂ���Đ������ꂽ�B���[�Y�x���g�̓P�C���Y�ɉ�������A���̐����ɂ͒��ӂ�Ȃ������B���v�}�\�����������Ă����P�C���Y�Ɖ������ŁA���[�Y�x���g�́u�ނ͐����o�ϊw�҂Ƃ����������w�҂ɈႢ�Ȃ��v�ƒ��߂����B�P�C���Y�����[�Y�x���g�̒܂̌`���C�ɂȂ邠�܂莩������������������悭�o���Ă��Ȃ������Ƃ����B ���ƑƂ�������Ƃւ̎x�o���A�����J�o�ς������邾���̎h����^�������̒��x�A���邢�͂��ꂪ�o�ςɈ��e���������炵���̂������ł��c�_����Ă���B�o�ς̌��S���S�̂����������Y�Œ�`����Ȃ�A�A�����J��1934�N�܂łɉO���ɏ��A1936�N�܂łɊ��S�ɉ������A1937�N�s���Ŏ��Ɨ���1934�N�̐����܂Ŗ߂����B�s���̂��Ȃ��Ɂw�A�����J��60�Ƒ��x�Ƃ����{���o�ł���A���O���̓Ɛ�I�Ȍo�ύ\����\�I�����B �u���[�_�X�E�~�b�`�F���́u�唼�̎w�W��1932�N�Ă܂ň������A�o�ϓI�ɂ��S���I�ɂ��s���̒�ƌĂ�ł�����������Ȃ��v�Ɨv���B�o�ώw�W�ł̓A�����J�o�ς�1932�N�Ă���1933�N2���܂Œ��˂��A���̌㒅���ɋ}���ȉ𐋂��A���ꂪ1937�N�܂ő��������Ƃ������Ă���B�H�Ɛ��Y�Ɋւ���A�M�������x�w�W��1932�N7��1���ɍŒ�_52.8�ƂȂ�A�����I��1933�N3��1����54.3�܂ŕω��͖��������B�������A1933�N7��1���܂ł�85.5�܂ŒB����(1935�N����1939�N�̎w�W��100�Ƃ���B�����2005�N�ł݂��1,342�ƂȂ�)�B�������A���������w�W�̒l�͕K�����������̎��������킯�ł͂Ȃ������B�@ �@ |

|

| �����E���Q 4 / ������20�N�� (������20�N��) |

|

|

�A�����J���O����1920�N���\�������ł���B

�A�����J���O����1920�N����������t�ł���A�Љ�A�|�p����ѕ����̗͋���������������̂ł���B��ꎟ���E���̌�Łu�m�[�}���V�[(Normalcy)�v(��Ԃɕ����邱�ƁA�A�����J���O���哝�̃E�H�����E�n�[�f�B���O��1920�N�̑I���X���[�K���Ɏg����)�������ɖ߂�A�W���Y�E�~���[�W�b�N���ԊJ���A�t���b�p�[������̏������Ē�`���A�A�[���E�f�R�����_���}���A�Ō��1929�N�̃E�H�[���X�̖\�������̎���̏I���������Đ��E���Q�̎���ɓ������B����ɂ��̎���͍L�͂ȏd�v����������̔��������A�O��̖����قǂ̐����Ƃ̐����Ə���Ҏ��v�Ɗ�]�̉����A����ѐ����l���̏d��ȕω��œ����t������B ������20�N��ƌĂ��Љ�ƎЉ�I�ϓ��͖k�A�����J�Ɏn�܂�A��ꎟ���E����Ƀ��[���b�p�ɍL�������B���[���b�p�͂��̎���A��킩��̍Č��Ɣ���Ȑl�I�����ɐ܂荇�������邱�ƂŔ�₳��Ă����B�A�����J���O���̌o�ς̓��[���b�p�̌o�ςƂ̌��ѕt���������Ȃ��Ă������B�h�C�c�����͂┅�������Ȃ��Ȃ������A�E�H�[���X�̓A�����J�̑�ʐ��Y���i�̑����s��Ƃ��ă��[���b�p�o�ς��������Ă����悤�Ƀ��[���b�p�̕��ɑ傫�ȓ������s�����B����10�N�Ԃ̔��܂łɁA�o�ϔ��W�̓��[���b�p�ŋ}�㏸���A�h�C�c(���@�C�}�����a��)�A�C�M���X����уt�����X�Ō������A20�N��㔼�͉�����20�N��(Golden Twenties)�ƌĂ��悤�ɂȂ����B�t�����X��J�i�_�̃t�����X�ꌗ�ł͋��C�̎���(années folles)�Ƃ��Ă�Ă���B ������20�N��̐��_�́A���㐫�Ɋւ��s�A�����A���Ȃ킿�`���̔j��Ƃ�����ʓI�Ȋ��o�������ł���B��������̂�����Z�p��ʂ��Ď����\�Ɏv��ꂽ�B���Ɏ����ԁA�f�您��у��W�I�̂悤�ȐV�Z�p���A��O�̑唼�Ɂu���㐫�v��A�������B�`���I�ő����I�ŗ]���Ȃ��͎̂��p���̂��߂ɗ��Ƃ���A���z����퐶���̖ʂɋy�B�����ɁA�܂���O�̐S�Ɏc���Ă�����ꎟ���E���̋��|�ւ̔����Ƃ��āA��y�A�ʔ��݂���ьy�������W���Y��_���X�Ɏ�荞�܂ꂽ�B���̂��߂��̎���̓W���Y�E�G�C�W�ƌĂ�邱�Ƃ�����B |

|

|

���o��

������20�N��͑���ɂ킽��V������O������̓����ŋ�藧�Ă�ꂽ�傫�Ȍo�ϓI�ɉh�̎���Ƃ��đ�������̂�����܂ł̂����ł���B�k�A�����J�A���ɃA�����J���O���̌o�ς͐펞�o�ς��畽�a���̌o�ςɈڍs���A���̌��ʊ����ƂȂ����B�A�����J���O���͐��E�ōł��x�߂鍑�Ƃ��Ă̗�����������A�����Ƃ͑�ʐ��Y���s���A�Љ�͑�ʏ����ɓ������B����ő�ꎟ���E���̎���ƂȂ������[���b�p�ł́A1924�N�܂Ōo�ς̔ɉh�͎n�܂�Ȃ������B ���̎Љ�A�o�ς���ыZ�p�̐i���ɂ��S�炸�A�A�t���J�n�A�����J�l�A�ŋ߂���Ă����ږ�����є_�v�A����ɂ͘J���ҊK���̑唼�́A���̊��Ԃ̉e����債�ĎȂ������B�����A1�Ƒ�1�N������2,000�h���Ƃ����n�����ȉ��ŕ�炷�l�X�����S���l�������B ���E���Q��1930�N��Ƌ�����20�N��̊T�O�Ƃ̊ԂɈ���������Ă���B������20�N����n�߂�������ꎟ���E����̊�]�Ɉ�ꂽ��Ԃ́A���̌�̎���̐��ނ���o�ς̍���ɓ����������B ������ ��ꎟ���E��킪�I���ƁA���m�B�͉��������������ăA�����J���O����J�i�_�ɕ������A�s��ɂ͂��������邽�߂̐V���i���҂��Ă����B�ŏ��́A�펞���Y�̌����ŒZ���Ԃ����[���s�����K�ꂽ�B����͑�ꎟ���E����s���ƌĂ�Ă���B�������A�A�����J���O���ƃJ�i�_�̌o�ς́A�����������m�B���J���͂Ƃ��ĕ��A���A�H�ꂪ��V����đ�O������Y����悤�ɂȂ�ƒ����ɗ����������B ���o�ϐ��� 1920�N��͋������̌o�ϐ���ɂ���đ��������O����ƌo�ϐ�����10�N�Ԃ������B�A�����J�̐�ォ�i����`�����̐������ł͕ێ�I�ȋ��a�}������3���������B3�����ɐ��{�Ƒ��Ƃ̊Ԃ̖��ڂȊW���ł߂钆���I�p�����̂����B�E�H�����E�n�[�f�B���O�哝�̂�1921�N�ɏA�C�����Ƃ��A���̌o�ς͕s���̒�ɂ���A���Ɨ��͈����C���t���̌��20%�ɂ��B�����B�n�[�f�B���O�͍������炵�A���ł��A�_�Y���̗��v�����A�ږ��𐧌����邱�Ƃ��Ă����B�n�[�f�B���O�͂��̎����܂Ő����Ă͂��Ȃ��������A���̐���̑唼���c��ʂ����B�����̐���ɂ��N�[���b�W����́u�u�[���v���ĂԂ��ƂɂȂ����B�n�[�f�B���O����уN�[���b�W�������哱�����������v�Ȏ�����1�́A��ꎟ���E���Ɉ����グ���Ă����x�T�҂ւ̏����ł����ɖ߂����Ƃ������B�������ւ̏d�ŕ��S�͌o�ς�݉��������ۂɐŎ��������炷���̂ƍl����ꂽ�B���̌��ł̓N�[���b�W�����ōs��ꂽ�B����ɃN�[���b�W�́A���Ԋ�Ƃɐ��{��������邱�Ƃ���肵�đj�~�����B�n�[�f�B���O�ƃN�[���b�W�̊Ǘ����@�ŁA����10�N�Ԃ̑唼��ʂ��Čo�ϐ������������������A���̊��Ԃ̎��M�ߏ肪�����s��̕���Ɛ��E���Q�Ɍq���铊�@�o�u�����ĂB������̂ł����������҂Ƃ��Ă̐��{�̖����̓n�[�o�[�g�E�t�[���@�[�����ł��������B1929�N�Ɋ����s�ꂪ�����Ƃ��A�t�[���@�[�̌o�ϖ��⍲���A���h�����[�E�������́A���ꂪ�s��̐��ݓI�Ɍ��S�ȑ��삾�ƌ��Ȃ����B�t�[���@�[�͎��ƉƒB�����c�̏�ɌĂяo�����������邱�ƂŊ�@�ɔ���������悤�����������B�ږ��������m�肵�A�L���s�^���E�Q�C���ېł��팸�����B�s�K�Ȃ��ƂɎ��Ƃ����̎����w�͂ʼn��������悤�Ƃ������݂͎��Ԃ����P�����Ȃ������B�t�[���@�[�͍Ō�͂���ȏ㓮�������Ƃ��n�߂����A�����̗�����~�߂邽�߂̎����w�͍�͓����Ȃ������B������20�N��̈�Y�́A�w���ҒB��10�N�Ԃ̏I���ɑҋ@���Ă����S����\���������h���s�����Ƃ邽�߂̔\�̖͂����Ő��߂�ꂽ�B �ێ��`�҂̒��ɂ͐��{�����R���C�o�ϐ����Nj����Ȃ������Ƃ������̗�����̂�҂�����B�ނ���A�M�c���̐����I�哱�͂����炩�Ɏ��ʂł���W�c�ɂƂ��Čo�ϓI���b�ݏo�������ʂ̗��v�v��̕��Ɍ������A���̂悤�Ȏ哱�͂͐��{�̊����͈͂ƌ������g���������Ƃ������Ƃł���B�����ł�1913�N�ɐݒ肳�ꂽ�Ƃ��A���E�ŗ��͍ō�7%�������B���ꂪ1916�N�ɂ�77%�ɂ܂ň����グ���A��ꎟ���E���̐���d�����B1925�N�ɂ͍ō��ŗ���25%�܂ň���������ꂽ�B1920�N��́u�m�[�}���V�[�v�ɂ���āA��ꎟ���E�����O�A�i����`�̎���������Ȃ荂�������ōΔ�Ɛŋ��͈ێ����ꂽ�B1929�N����1933�N�Ɋ|���Ẵt�[���@�[�������ł́A��l������̎����Δ��88%���������B 1920�N����1921�N�Ɋ|���Ēɐȕs��������A���̌�1920�N���ʂ��Ē������������B�A�M�������x�ƌĂ��A�M���{��1�@�ւ��A���s�ɗL���Ȏs����Ⴂ�����ƒႢ���Ȏ��{�䗦��ݒ肷�邱�Ƃőݕt���g�債�A�s����̊��Ԃɒʉ����ʂ͎�����60%���������B�u�M�p�����v�Ƃ������t�����̎���ɃA�����J�l�̌�b�̒��ɓ���A�㏸���銔���s���g������ݕt�̗��_����邽�߂ɂ�葽���̃A�����J�l���\�͈ȏ�ɔw�L�т���悤�ɂȂ��Ă������B �������A1929�N�A�A�M�������x������͋��Z�ɘa������ێ��ł��Ȃ��Ȃ������Ƃ�F�������B������������グ�n�߂��Ƃ��ɁA����̘O�t�������B�����s�ꂪ���A��s���Q���n�܂����B ���V���i�A�V�Z�p ��ʐ��Y�͋Z�p�𒆑w�K���̎�̓͂��Ƃ���ɂ����炵���B���̎���ɂǂ��ɂł�����悤�ɂȂ������u�̑����͐�O�ɊJ������Ă������A��O�ɂ͎肪�͂��Ȃ������B�����ԁA�f��A���W�I����щ��w�Y�Ƃ�1920�N��ɋ}���������B���̒��ł������ԎY�Ƃ͏d�v�������B��O�A�����Ԃ��ґ�i�������B1920�N��A��ʐ��Y���ꂽ�����Ԃ̓A�����J��J�i�_�ŕ��ʂ̂��̂ɂȂ����B1927�N�܂łɁA�w�����[�E�t�H�[�h��1,500����̃��f��T��̔������B�J�i�_�S�y��1918�N�ɂ�30����̎����Ԃ��o�^����Ă��邾�����������A1929�N�܂łɂ��̐���190����ɂȂ����B�����ԎY�Ƃ̉e���͍L���L����A�K�\�����X�^���h�A���[�e������ѐΖ��Y�ƂƂ������قȂ�o�ϕ���ɂ܂ŋy�B ���W�I�͍ŏ��̑�O�������f�B�A�ƂȂ����B���W�I�͒N�ł��w���ł��A���̌�y���͊v���I�������B���W�I�͑�ʏ���s��̑�\�ɂȂ����B���̌o�ϓI�d�v���͂��̎���ȍ~�̎Љ���x�z�����O�����Ɍq�������B���W�I�̉�������ɂ́A���̃v���O�����͍����̃e���r�̂悤�ȑ��l�����������B1927�N�A�A�M���W�I�ψ���̐ݗ��ŐV���ȋK���̎���ɂȂ����B �����̉f��̑O�Ɍ��ꂽ�L���f��͊��ɑ�O�s��Ƀu�[�����Ă�ł����B1930�N�ォ��1940�N��́u�f��̉�������v�́A1900�N��̒Z�������f��̎��ォ�甭�W���Ă����B���W�I�Ɠ��l�A�f�����O�������f�B�A�������B�f������邱�Ƃ͑��̌�y�ɔ�ׂĈ����ł���A�H��J���҂Ȃǃu���[�J���[�ł��x�o�ł����B ���V�����C���t�� �V�Z�p�͈ȑO�ɂ͖��������V�����C���t���ւ̎��v��n�������A�����͑����A�M���{�����S�����B���H���݂͎����ԎY�Ƃ̔��W�ɕs���������B���K�i���H�ɓ]���������̂�����A�������H�����݂��ꂽ�B�L��]��������������]�ފK��������A�����Ԃ��܂ߏ�����̎��v�����߂��B �d�͊J���͐풆�ɓ݉����Ă������A�A�����J�ƃJ�i�_�̑����̒n�悪�d�͊i�q(���d�A���d�A���d�̃l�b�g���[�N)�ɉ����A�傫�Ȑi�W�������B�����Ƃ̑唼�͐ΒY����d�͂ɐ�ւ����B�����ɐV�������d�������݂��ꂽ�B�A�����J�ł́A�d�͔��d�ʂ��ق�4�{�ɂ��Ȃ����B �d�b�����嗤���ɒ��菄�炳��Ă������B�ƒ�p������ߑ�I�������V�X�e���������̒n��ŏ��߂ē������ꂽ�B �����C���t���Ɋւ���v��̑唼�̓J�i�_�ł��A�����J�ł��n�����{�ɔC���ꂽ�B�n�����{�̑唼�͂����C���t���̂̓��������������������̂Ƃ����z��ő傫�ȕ���������B���ꂪ���E���Q�̊Ԃɖ��ƂȂ����B�J�i�_�ƃA�����J�͂ǂ�����A�A�M���{�͔��̂��Ƃ����A����10�N�Ԃ͐�����炵�A�풆�ɓ������ꂽ�ŋ�����炩���炵���B ���s�s�� �s�s����1920�N��ɒ��_�ɒB�����B�A�����J�ƃJ�i�_�Ől��2,500�l�ȏ�̓s�s�ɏZ�ސl�������߂ēc�ɂ̏����Ȓ��ɏZ�ސl�����z�����B�������A���̒��ł���s�s�Ɏ䂩���l�������A�l���̖�15%�ɒB�����B�j���[���[�N�ƃV�J�S�͂��̖��V�O���݂������A�j���[���[�N�̓N���C�X���[�r����G���p�C�A�X�e�[�g�r���Ő�s�����B���Z�ƕی��Y�Ƃ̋K�͂�2�{�A3�{�ɂȂ����B����̃z���C�g�J���[�̊�{�l����19���I�㔼�ɑn���Ă������A�咆�s�s�ł͂��̐����W���ɂȂ����B�^�C�v���C�^�[�A���ރt�@�C�����O����ѓd�b�̎d���Ŗ����̏����������E�ɏA�����B�J�i�_�ł͂���10�N�Ԃ̖��ɂ͘J���҂�5�l��1�l�������ɂȂ����B�������x�̍����s�s�͒�������ܑ�Βn���ɂ���A�V�J�S��g�����g�����̑�\�������B�����̓s�s�͔w��ɍL��Ȕ_�Ɨp�n������Ă���̂ɔɉh�����B���C�݂̓s�s��1914�N�̃p�i�}�^�͂̊J�ʂʼn��b����悤�ɂȂ����B |

|

|

������

���Q���� 1920�N8��18���A�e�l�V�[�B���A�����J���O�����@�C����19�����y����36�Ԗڂ̏B�ƂȂ�A�����̎Q�������F�߂�ꂽ�B�I�����ɂ����镽���͏����̌����^���ʼn���I�Ȏ��ƂȂ����B ������ꂽ���� ����ꂽ����Ƃ͑�ꎟ���E���ɑ������āA���E�Ɍ��ł���ΓI�ɂȂ����Ⴂ�l�X�������B���̌��t�͈�ʂɓ����p���ɏZ�A�����J���w�̒����l���w���Ďg��ꂽ�B��Ȏ҂Ƃ��ăA�[�l�X�g�E�w�~���O�E�F�C�AF�E�X�R�b�g�E�t�B�b�c�W�F�����h����уK�[�g���[�h�E�X�^�C���������B ���Љ�ᔻ�� 1920�N��̕��ϓI�A�����J�l���x�Ɩ������ґɂ��S��D���Ă���ɂ�āA����҂͌��Ă����U�P���×~��������悤�ɂȂ����B�����Љ�ᔻ�̒��ŁA�V���N���A�E���C�X���ł��l�C���������B����1920�N�̏����w�{���ʂ�(���C���X�g���[�g)�x�͒������̒��̏Z�l�̑ӑĂŖ��m�Ȑ����h�����B�����ďo�����w�o�r�b�g�x�ł́A���N�̎��ƉƂ����̈��S�Ȑ����ƉƑ��ɔ��R���A�Ⴂ���オ�����Ɠ����悤�ɋU�P�I�ł��邱�Ƃ�F�����錋�ʂɏI���B���C�X�́w�G���}�[�E�K���g���[�x"�ŏ@���h���A�����Ȓ��ɏ@����̔����镟���`���҂Ɠk�}��g�ލ��\�t��ǂ����B ���̑��̎Љ��]�Ƃɂ̓V���[�E�b�h�E�A���_�[�\���A�C�[�f�B�X�E�E�H�[�g�������H�EL�E�����P���������B�A���_�[�\���́w���C���Y�o�[�O�E�I�n�C�I�x�Ƒ肷��Z�ҏW���o�ł��A�����Ȓ��̗͊w�����������B�E�H�[�g����1927�N�o�ł́w�g���C���C�g�E�X���[�v�x�̂悤�ȏ�����ʂ��ĐV����̗��s��}�����B�����P���͑����̐��M��L���ŃA�����J�l�̚n�D�ƕ����̋�����ᔻ�����B ���A�[���E�f�R �A�[���E�f�R�͂��̎�����悵���f�U�C���ƌ��z�̗l���������B�x���M�[�ɒ[���A�����[���b�p�̑��n��A�����1920�N�㔼�ɂ͖k�A�����J�ɍL�������B �A�����J�ł͓����̍ł������r���ł���N���C�X���[�r���̂悤�ɍł����ڂ��ꂽ�r�������̗l�����̂��Č��݂��ꂽ�B�A�[���E�f�R�̓����͒P���Ŋw�I�ł��邪�A�|�p�ƒB�͎��R���甭�z�邱�Ƃ����������ƌ�����B���߂͋Ȑ����p����ꂽ���A��ɂ͒����I�Ȑv���l�C���ĂԂ悤�ɂȂ����B ���\����`�ƃV�������A���X�� 1920�N��k�A�����J�̊G��̓��[���b�p�Ƃ͈قȂ�����ɔ��W�����B���[���b�p��1920�N��͕\����`�̎���ł���A��ɃV�������A���X���ƂȂ����B�}���E���C����������w�j���[���[�N�E�_�_�x���o�ł������1920�N�ɏq�ׂĂ���悤�Ɂu�_�_�̓j���[���[�N�ł͐����čs���Ȃ��v�ł������B ���f�� ����10�N�Ԃ̏��߂ɂ́A�f��͖����Ŕ����������B1922�N�ŏ��̑��V�R�F�f��w���̐��@�x(The Toll of the Sea)������ꂽ�B1926�N�A���[�i�[�E�u���U�[�X�͍ŏ��̌��ʉ��Ɖ��y����ꂽ�w�h���E�t�A���x�����J�����B1927�N�A���[�i�[�͏��߂Ă�����x�̃Z���t���܂މ�������ꂽ�w�W���Y�E�V���K�[�x�����J�����B ��O�̓g�[�L�[�ɔM�����A�f��ق͂قƂ�ǏI�鋻�s�ƂȂ����B1928�N�A���[�i�[�͑���������f��w�j���[���[�N�̓��x�����J�����B�����N�A�ŏ��̉������薟��f��w�f�B�i�[�E�^�C���x�����J���ꂽ�B���[�i�[�͂���10�N��̍Ō�A1929�N�ɍŏ��̑��V�R�F�A����������f��w�I���E�E�B�Y�E�U�E�V���[�x�����B ���n�[�����E���l�T���X �A�t���J�n�A�����J�l�̕��w�Ɣ��p�̕������A�n�[�����E���l�T���X�̊��̉���1920�N��ɋ}���ɔ��W�����B1921�N�A�u���b�N�X�����E���R�[�h��Ђ��J�݂��ꂽ�B�������͌���10�Ȃ������B�o���ґS�����A�t���J�n�A�����J�l�̃~���[�W�J����1921�N�Ɏn�܂����B1923�N�A�n�[�����E���l�b�T���X�E�o�X�P�b�g�{�[���E�N���u���{�u�E�_�O���X�ɂ���đn�݂��ꂽ�B1920�N��㔼�Ɠ���1920�N��ɂ͂��̃o�X�P�b�g�{�[���E�N���u�����E�ō��̂��̂Ƃ��Ēm����悤�ɂȂ����B �w�I�|�`���j�e�B�x�n�������o�ł��ꂽ�B�A�t���J�n�A�����J�l�Y�ȉƃE�B���X�E���`���[�h�\�����t���C�W�[����(�ʖ��E�H���b�N�X����)�Ńf�r���[��w�`�b�v�E�E�[�}���Y�E�t�H�[�`�����x�\�����B�����O�X�g���E�q���[�Y��]���E�j�[���E�n�[�X�g���̂悤�Ȓ����ȃA�t���J�n�A�����J�l��Ƃ��A1920�N��ɑS���̑�O�ɔF������郌�x���܂ŒB���n�߂��B�A�t���J�n�A�����J�l�����̓W���Y�̗����ɑ傫���v�������B ���W���Y�E�G�C�W �A�����J���O���ōŏ��̏��ƃ��W�I������ KDKA ��1922�N�Ƀs�b�c�o�[�O�ŕ������J�n�����B���W�I�ǂ͂��̌ォ�Ȃ�̗��ŋ}�����A����Ƌ��ɃW���Y�̐l�C���g�������B�W���Y�͌���I�ŁA��������܂��f�J�_��(�ޔp)�I�Ȃ��̑S�ĂɊւ��n�߂��B�j���͂���10�N�Ԃł��ł��l�C�̂��������R�[�h�̎�A�n�����h�E�X�N���b�s�[�E�����o�[�g�̂悤�ɍ����ʼn̂��X�����������B ������O���u�W���Y�v�ƍl���鉹�y�͎Љ�I�����҂ɂ���ĉ��t����Ă����B1920�N��A��O�̑����͍����u�X�E�B�[�g�E�~���[�W�b�N�v�ƌĂԂ��̂ɒ�������A�n�[�h�R�A�E�W���Y�́u�z�b�g�E�~���[�W�b�N�v���邢�́u���C�X�E�~���[�W�b�N�v�ɕ��ނ��ꂽ�B���C�E�A�[���X�g�����O�͒P��̐������ƏI���̖����ω��`�ʼn̂��Ĉꐢ���r���A�Ӗ����Ȃ��Ȃ����߂��̂��邠�邢�͔�������鑦���I�̏��@�ł���X�L���b�g���L�߁A���ɂ̓X�e�[�W�ɂ��鑼�̉��y�ƂƂ̃R�[���A���h���X�|���X�̈ꕔ�ɗp�����B�V�h�j�[�E�x�`�F�b�g�̓N�����l�b�g�̂ق��ɃT�N�\�t�H�[�����O�������B�_���X���̓v���̉��y�Ƃ̎��v�𑝂��A�W���Y�̓t�H�[�E�o�C�E�t�H�[�E�r�[�g�̃_���X���y���̗p�����B�^�b�v�_���T�[�����H�[�h���B������A�O�̊X�����邢�͔��t�y�c�̐l�X���y���܂����B������20�N��̏I���Ƀf���[�N�E�G�����g�����r�b�O�o���h�̎�����n�߂��B ���_���X 1920�N������߂Ƃ��āA�S�Ă̕����ꂪ�_���X���Z����J�Â��A�����ł͗x��肽�����V�������������A���݁A�������B�v���̗x���͑S�Ẵ��H�[�h���B�������ʂ��ē����̃^�b�v�_���X�⑼�̃_���X�̘r���n�߂��B�d������̎Ќ���y�������K�Ȃ��̂ɂ��A�_���X�z�[����C�u�~���[�W�b�N�̎�����������B�l�C�̍����_���X�̓t�H�b�N�X�g���b�g�A�����c����у^���S�ł���A�`���[���X�g������f�B�E�z�b�v���������B �j���[���[�N�̃n�[�����̓_���X�E�X�^�C���̔��W�ɏd�v�Ȗ������ʂ������B����̌�y���ł́A������K�w�A������l�킨��т�����K���̐l�X���W�܂����B�L���ȃR�b�g���E�N���u�͍��l�̏o���҂��ٗp�������ŁA�ڋq�̂قƂ�ǂ͔��l�ŁA���l�q�̓���͂قƂ�ǂ̏ꍇ�֎~����Ă����B�T���H�C�E�{�[�����[���͑唼�����l�̏�A���y���܂����B 1920�N�㏉������l�X�ȕ��ς��ȃ_���X���J�����ꂽ�B�����̒��ł��ŏ��̂��̂̓u���[�J�E�F�C�ƃ`���[���X�g���������B�L���e���܂ꂽ�u���[�X���܂߁A�ǂ���A�t���J�n�A�����J�l�̉��y�l���ƃr�[�g�Ɋ�Â��Ă����B�`���[���X�g���̐l�C��1922�N�Ƀu���[�h�E�F�C��2�̃V���[�ɏ悹���Ĕ��������B�A�|���E�V�A�^�[�Ŏn�܂����u���b�N�E�{�g���̒Z���Ԃ̔M����1926�N����1927�N�̃_���X�z�[����Ȍ����A�l�C�x�Ń`���[���X�g�������B1927�N�܂łɃu���[�J�E�F�C�ƃ`���[���X�g���Ɋ�Â��^�b�v�̗v�f�������ꂽ�_���X�ł��郊���f�B�E�z�b�v���l�C����Ќ��_���X�ɂȂ����B�T���H�C�E�{�[�����[���ŊJ������A�X�g���C�h�s�A�m�̃��O�^�C���E�W���Y�ɓK�p���ꂽ�B�����f�B�E�z�b�v��10�N�Ԉȏ�l�C��ۂ��A���̌�X�E�B���O�E�_���X�ɕς���čs�����B����ł������̃_���X�͎嗬�ƂȂ邱�Ƃ͂Ȃ��A����10�N�Ԃ̈��|�I�����̐l�X�̓t�H�b�N�X�g���b�g�A�����c����у^���S��x�葱�����B ���t�@�b�V���� �f���G���̕\���ɏ���ꂽ1920�N��̎Ⴂ�����̃t�@�b�V�����͂��ł����B�N�g���A�������l������̒f��Ƃ��Ẵg�����h�ƎЉ�I�����������B�����Ⴍ�A�h�i�Œ����K���̏����͌Â����ォ��u�t���b�p�[�v(���㖺)�ƌĂ�A�R���Z�b�g���O���A�אg�̕G��̃h���X�𒅗p���A�r�⑫��I�o�������B����10�N��̔��^�͊{�܂ł̒����̂������ςł���A���̒��ɂ�����l�C�̂���ω��`���������B���ς�1920�N��܂ŏ��w�Ɗ֘A�t�����邽�߂ɃA�����J�̎Ќ��E�ł͎t�����Ȃ��̂��ʏ킾�������A���̎���ɏ��߂ċ����l�C���W�߂��B �������̖����̕ω� 1920�N�Ɍ��@�C��19������������ƁA�����͐��ɒ����ԋ��߂Đ���Ă��������I����������������B20�N��́u�V�����v�����Ƃ���ȑO�̐���Ƃ̊Ԃɐ���ԍ����`������n�߂��B�C��19���ȑO�A�t�F�~�j�X�g�͒ʏ�A�����͌o����ςނ��A�v�Ɖƒ�������̂ǂ��炩��I����������A�{���I�ɗ�����Nj����邱�Ƃ͂ł��Ȃ��ƍl���Ă����B���̍l������20�N��ɕω����n�߁A��葽���̏��������̌o���Ő������邾���łȂ��A�ƒ�����������Ɩ]�ݎn�߂��B�u�V�����v������20���I���߂̐i����`����̏��������Љ��d��I�Ȃ��Ȃ�A����̎��{��`�I���_�ɍ��킹�āA�������邱�Ƃ�ؖ]���l�I�B���������o�����Ƃ�]�B 1920�N��ɂ͓��������ɒ������ω����N�������B��ꎟ���E��풆�A�j������ʂɏ]�R�������߁A�ꎞ�I�ɏ������A�����Ă͕s�K�ƍl�����Ă������w�A�����Ԃ���ѓS�|�����Ȃǂ̐����Ƃɓ��邱�Ƃ��F�߂�ꂽ�B���j�I�ɍH��J��������ߏo����Ă������l�������Ⴂ����������A���Ȃ��Ȃ����ږ��J���҂�d�J���̑��������҂Ƃ��āA��ꎟ���E��풆�̐����Ƃɓ����ꏊ�������n�߂��B�������A��ꎟ���E��풆�̑��̏����Ɠ��l�A���̐����͈ꎞ�I�ł���A���l�������푈���I�����̍H��J���̐E������ߏo���ꂽ�B1920�N�A���l�����J���҂�75%�͔_�ƘJ���ҁA�ƒ���J���҂���ѐ���J���҂������B20���I�̏��߂ɐ��������@���́A�����̍H��ɘJ�����Ԃ�Z�k�����Œ�������悤�ɋ��������B���̂��Ƃ�1920�N��̏œ_�͎��v�Ɍ������J�����Y���Ɉڂ����B�H��̓X�s�[�h�A�b�v�ƃ{�[�i�X�̎d�g�݂ŁA�J���҂ɂ�葬�������I�ɐ��Y���邱�Ƃ����サ���B���ꂪ�H��J���҂ɑ��鈳�͂𑝂����B�H��œ������������̘J�������͊y�ł͂Ȃ��������A1920�N��̍D���͒�w�K���ɂ���葽���̓����@����Ӗ������B�����̎Ⴂ�������E�����߁A���邢�͐E�ƌP�����邱�Ƃ����コ��A�Љ�̗������Ɍq�������B �I�������l���������ƂŃt�F�~�j�Y���^���̏œ_���ߒ����K�v���������B�S�������}�̂悤�Ȓc�̂͐����I�������p�����A1923�N�ɒj���������@�C���Ă��Ă��A���������ʂ��鐫�����g�����@�̓P�p�̂��߂Ɋ��������B�������A�����̏����͂��̏œ_�𐭎�����`���I�ȏ������̒�`�����ƂɈڂ����B ���ɎႢ�����͂��̐g�̂ɑ��錠���咣���n�߁A���̐���̐��I����ɎQ�������B���̍l�����ɂ�����ω������������ϔO�̑����͊��ɑ�ꎟ���E���O�̃j���[���[�N�m���l�E�ŁA�W�[�N�����g�E�t���C�g�A�n�u���b�N�E�G���X����уG�����E�L�[�̒���Ƌ��ɗ��ʂ��Ă����B�����ł́A�����l�Ԍo���̒��S�ł��邾���łȂ��A�����͐l�I�Փ������������I���݂ł���A�j���Ɠ����悤�Ɋ�]�������A�����Փ���}���邱�Ƃ͎��Ȕj��I�ƍl����҂�����Ă����B1920�N��܂łɂ����̊ϔO���嗬�ƂȂ��ĐZ�����Ă����B 1920�N��ɂ͒j�����w���i�݁A���q�w������K�͂ȏB���̃J���b�W���w�֓��w���n�߂��B�����͎嗬�ł��钆���K���̌o�����n�߂�悤�ɂȂ������A�Љ�̒��Ő����̂������������Ă����B�T�^�I�ȏ����͉Ɛ��w�A�u�v�ƍȁv�A�u�ꐫ�v����сu�o�ϒP�ʂƂ��ẲƑ��v�̂悤�ȉȖڂ�I�B�ێ牻�̌X�������܂������̎���ɂ����āA�Ⴂ�������K�����v�����t���邽�߂ɑ�w�ɓ���̂����ʂɂȂ����B���I����̊ϔO�ɉ�������đ�w�̃L�����p�X�Ƀf�[�g����v�ȕω���^�����B�����Ԃ̏o���ŁA�j�����ۂ͂�莄�I�ȏŋN�������B�u�y�b�e�B���O�v�Ƃ��������̐��I�W���w���B�̋K�͂ɂȂ����B ���������y��Ɋւ����葽���̒m�����ɂ��S��炸�A20�N��Ƃ���������ꂽ���{��`��10�N�Ԃ́u���炵���̐_�b�v�����B���̂��Ƃɂ��A�����鏗����������]�݁A������P�ǂȏ����͉ƂɎq���B�Ɨ��܂�A������|�������A�ŗǂ̏����ƂȂ�Ƃ����̂��Ƃ�������ɁA���̍w���͂����R�ɍs�g���A�o������肻�̉ƒ��Ƃ�ǂ����邱�ƂɊւ�����B���̂��Ƃő����̎�w�͉����A�s�����o����悤�ɂȂ����B �������h�ƃz���Z�N�V���� �s��ł́A�����h���ȑO�Ɉ����Ă���������蕽���Ɉ�����悤�ɂȂ����B����͂���10�N�ԂɌ��J���ꂽ�f��̊���ɉe�����ꂽ�B�Ⴆ��1929�N�́w���b�h�X�L���x��w�_�̑��q�x�͐�Z������A�W�A�n�A�����J�l�ɓ���I�ł���A���R�ƎЉ�I�Ό�������B�����f��ł͍��l�Ɣ��l�����߂ċ�������悤�ɂȂ����B�i�C�g�N���u�ɍs���A���l�ƎЉ�I�����҂��_���X�����A��H���邱�Ƃ��\�ɂȂ����B�|�s�����[�\���O�ł͎Љ�V���Ƀz���Z�N�V����������Ă��邱�Ƃ̂������݂��Ղ����B�����̋Ȃ̒��Ɂw�j���ۂ����A�����ۂ��j�x�Ƃ����̂�����B1926�N�ɔ�������A�����̑����̉̎�ɂ���ă��R�[�h�����ꂽ�B���̂悤�ȉ̎�������B Masculine women, Feminine men Which is the rooster, which is the hen? It's hard to tell 'em apart today! And, say! Sister is busy learning to shave, Brother just loves his permanent wave, It's hard to tell 'em apart today! Hey, hey! Girls were girls and boys were boys when I was a tot, Now we don't know who is who, or even what's what! Knickers and trousers, baggy and wide, Nobody knows who's walking inside, Those masculine women and feminine men! �j���ۂ����A�����ۂ��j �ǂ��炪�I���h���łǂ��炪�����h���H ���ł͂�������������Ȃ� �o����͂Ђ������K�����ƂŖZ���� �Z����̓p�[�}�̊����т������Ă� ���ł͂�������������Ȃ� ����������ꂽ�̂͏����͏����ŏ��N�͏��N ���ł͒N���N�Ȃ̂��������Ȃ̂�������Ȃ� �j�b�J�[�ƃY�{���A�_�u�_�u�ōL�� ����ɕ�܂�ĕ����l��N��������Ȃ� �j���ۂ����Ə����ۂ��j�I �z���Z�N�V������1960�N��܂�2�x�ƌ����Ȃ������悤�ȃ��x���܂Ŏ�e�����悤�ɂȂ����B1930�N�㏉���܂ŁA�Q�C�o�[�����R�Ɖ^�c����A�u�p���W�[�N���u�v�ƈ�ʂɌĂꂽ�B����10�N�Ԃ̑��ΓI���R���́A���s���т��グ��l�C�X�^�[No.1�Ə�ɐV����G���Ŗ��O��������ꂽ�o�D�E�B���A���E�w�C���Y���A���̈��l�W�~�[�E�V�[���Y�Ƃ̃Q�C�W�Ō��R�Ɛ������������ŕ\����Ă���B���̎���ɂ͂��̑��ɂ��A���E�i�W�����@������E�m���@���̂悤�ȃQ�C�̐l�C������o�D���邢�͏��D�������B1927�N�A���C�E�E�G�X�g���w�U�E�h���b�O�x�Ƃ�����̃z���Z�N�V�����Ɋւ��Y�Ȃ������A�J�[���E�n�C�����b�q�E�E�����b�q�̍�i�ւ̌��y�߂������B����͋��s�I�ɐ��������B�E�G�X�g�͐��ɂ��Č�邱�Ƃ���{�I�l���̖��ƌ��Ȃ��A�Q�C�̌����ɂ��Ă������̒҂ƂȂ����B1930�N��ɕێ�I�������߂�ƁA��O�̓z���Z�N�V�����ɕs���e�ƂȂ�A�Q�C�̔o�D�B�͈��ނ��邩���̐��I�n�D���B�����Ƃɍ��ӂ��邩��I�Ԃ����Ȃ������B |

|

|

���Љ�

���ږ��@ �A�����J���O���A����ђ��x�͒Ⴂ���̂̃J�i�_�͂��O���l�����̌X�������߁A���Ȃ��Ƃ��ږ���r�˂����B�A�����J��1924�N�ږ��@�ł́A1890�N���������ł̃A�����J���O���S�l����2�������鍑����̈ږ��ł���ꍇ�ɁA���̍�����̐V���Ȉږ��𐧌�����(�A�t���J�n�A�����J�l�͏���)�B���̂��߂ɁA20���I���߂�20�N�ԂɃA�����J�ɂ���Ă������[���b�p�l�̑�ʗ����͑啝�Ɍ��������B�A�W�A�l��C���h���Ђ����҂͈ږ����ւ���ꂽ�B1913�N�ɃJ���t�H���j�A�B�Ő��������E�F�u�E�w�C�j�[�@�̗l�ȊO���l�y�n�@�́A�A�����J���O���̎s�����錠���̂Ȃ��O���l�ɂ̓J���t�H���j�A�B�̓y�n�����L���錠���������Ƃ���(�A�����J���O�����x�z���Ă����t�B���s���l�͏��O���ꂽ)�B����͂܂��A��L�̊O���l�ɓy�n����݂���ꍇ���Œ�3�N�Ԃɐ��������B�����̓��{�l�ږ����Ȃ킿���n1���́A�A�����J���܂�̎q���B���Ȃ킿�a���Ɠ����ɃA�����J�s���ƂȂ���2���ɓy�n�̏��L�����ڂ����Ƃł��̖@����������B���ɂ�11�B�����l�Ȗ@�𐬗��������B �J�i�_�ł́A1923�N�����l�ږ��@�ŁA�A�W�A����̂قƂ�ǑS�Ă̈ږ��𐧌������B���̑��ɂ��쉢�Ⓦ������̈ږ��𐧌�����@��������B���Đa�m����ł͓��{�l�ږ��������ɓ��邱�Ƃ�W���錠�����A�����J�ɗ^�����B ���֎�@ 1920�N�A�l�X�ȎЉ�����y�����鎎�݂Ƃ��āA�A�����J���O�����@�C����18���ɂ��A���R�[���̐����A�̔�����їA�o�����ւ���ꂽ�B����͋֎�@�ƌĂ��悤�ɂȂ����B����͋����u�A���`�T���[�������v�̂悤�ȓ����҂ɂ���đ傢�Ɏx�����ꂽ�{���X�e�b�h�@��ʂ��Ė@�������ꂽ�B�֎�@���ł��A�����J�l������������ނ�]���Ƃɂ��A�V�J�S�̃A���E�J�|�l�ɑ�\�����S�Ă̖��A�ƃM�����O�̑g�D�ɂ��g�D�ƍ߂̖u���Ɍq�������B�J�i�_�ł́A�����Z���Ԃ̂ݑS���I�ɋ֎����������ꂽ���A����ł��A�����J�̋֎�@�͏d��ȏՌ���^�����B ���X�s�[�N�C�[�W�[�̗��� �X�s�[�N�C�[�W�[(�������)�́A�֎�@���オ�i�s���A���b�L�[�E���`�A�[�m�A�A���E�J�|�l�A���[�E�_���b�c�A�W���[�t�E�A���f�B�b�c�H�[�l�A�T���E�}�`�F�I�̂悤�ȃM�����O��������ɂ�āA�l�C���Ăѐ��������Ă������B�����͑g�D�ƍ߂��ޖ��A�ƌ��т��ĉ^�c�����̂����ʂ������B�x�@��A�M���{�͂��̂悤�ȑg�D���P���A���҂▧�f�ՋƎ҂̑�����ߕ߂������A�ő��Ƀ{�X�܂ŒH�蒅�����Ƃ͖��������B�X�s�[�N�C�[�W�[���^�c���鎖�Ƃ͑�ϖ��͓I�ł���A���̂悤�ȑg�D�͍����Ŕɐ��𑱂����B��s�s�ł̓X�s�[�N�C�[�W�[���H������A�����t���s���A�V���[��������Ƃ�����̍����Ƃ��ł����B�x�@�̓X�s�[�N�C�[�W�[�^�c�҂���d�G���A�P�����v�悳��Ă���Ƃ��͋q�����Ȃ��悤�ɂ��邩�A���Ȃ��Ƃ��O�����ď��𗬂����B �����w ������20�N��͕��w�I�ɑn����������������ł���A���l���̒�����Ƃ̍�i�����̊��ԂɌ��ꂽ�BD�EH�E���[�����X�̏����A�w�`���^���[�v�l�̗��l�x�́A���̂����炳�܂Ȑ��`�ʂ̌̂ɁA�����̃X�L�����_���ƂȂ����B 1920�N������Ƃ�������ɂ͎��̂悤�Ȃ��̂�����B �w�O���[�g�E�M���c�r�[�x�AF�E�X�R�b�g�E�t�B�b�c�W�F�����h���A�A�����J���w�ɂ�����u�W���Y�E�G�C�W�v�̏k�}�ƌ����邱�Ƃ������B �w��������ُ�Ȃ��x�A�G�[���q�E�}���A�E���}���N���A��ꎟ���E���̋��|�ƁA����ɂ͑O������߂��������̎҂��������h�C�c�s����������̐[���Ǘ�����`�ʁB �w�y���̂����瑤�x�AF�E�X�R�b�g�E�t�B�b�c�W�F�����h���A��ꎟ���E����̎�҂̐����Ɠ�����`�ʁB �w���͂܂�����x�A�A�[�l�X�g�E�w�~���O�E�F�C���A1920�N��Ƀ��[���b�p�ɍ��O���Z�����A�����J�l�W�c��`�ʁB ���吼�m�P�Ɖ��f��s 1927�N5��20������21���A�`���[���Y�E�����h�o�[�O�́A�j���[���[�N�B���[�Y�x���g��s��(�i�b�\�[�S�����O�A�C�����h)����p���܂ŁA1�l���������ő吼�m�����f��s�����ŏ��̑��c�m�Ƃ��ēˑR���ۓI�Ȗ��������������B�h�i���h�E�z�[�����v���A�J���t�H���j�A�B�T���f�B�G�S�̃��C�A���q���������P���̔�s�@�X�s���b�g�I�u�Z���g���C�X����������B���v���Ԃ�35.5���Ԃ������B�t�����X�哝�̂̃K�X�g���E�h�D�����O�̓����h�o�[�O�Ƀ��W�I���h�k�[���M�͂����^���A�A�����J���O���ɖ߂��Ă����Ƃ��ɂ́A�C�R�̊͑��Ɣ�s�@�����V���g��D.C.�܂Ō�q���A�J���r���E�N�[���b�W�哝�̂���R��M�\���͂��������B ���X�|�[�c ������20�N��̓A�����J�ɂ�����X�|�[�c�u����10�N�Ԃł��������B�����̂����鏊���狣�Z���X�^�f�B�A���ŋ��������̃g�b�v�E�A�X���[�g�����邽�߂ɏW�܂����B���Z�҂̐��ʂ͓����������������V�����u�W�[�E�E�B�Y�v(����[�I)�^�X�|�[�c�E�W���[�i���Y���Ő������傢�ɗ_�ߏ̂���ꂽ�B���̏������̍ł���҂ɂ͓`���I�L�҃O�����g�����h�E���C�X��f�C�����E���j�A���������B 20�N��ɍł��l�C�̂������A�����J�̋��Z�҂͖싅�̃x�[�u�E���[�X�������B���̓����I�ȃz�[�������̓X�|�[�c�̗��j�ɐV������悵(���C�u�{�[������)�A���̍����Ȑ����͍����𖣗����A����10�N�Ԃ̍ł��m���x�̍����l����1�l�ƂȂ����B�싅�t�@����1927�N�Ƀ��[�X���V�[�Y��60�{�ڂ̃z�[��������������Ƃ��ɖ����ƂȂ����B���̋L�^��1961�N�܂Ŕj���邱�Ƃ͂Ȃ������B����1�l�̏����L�]�ȃX�^�[�A���[�E�Q�[���b�O�Ƌ��Ƀ��[�X�̓j���[���[�N�E�����L�[�X�̂��̌�̉�������̊�b��z�����B �W���b�N�E�f���v�V�[�Ƃ����o�[���[���E�u���[��(EN)�o�g�̃{�N�T�[���{�N�V���O�Ńw�r�[���̐��E�^�C�g�����l�����A�����ł��j�����ꂽ�{�N�T�[�ƂȂ����B�C���m�C��w�̃����j���O�o�b�N�A���b�h�E�O���[���W��A�m�[�g���_����w�̃t�b�g�{�[���E�v���O�����𐬌��ɓ��������I�]�����ĂR�[�`�A�N�k�[�g�E���b�N�j�[�̂悤�ȗL���l���o�āA�J���b�W�t�b�g�{�[�����t�@���𗸂ɂ����B�O���[���W��NFL�̃V�J�S�E�x�A�[�Y�ƌ_�邱�Ƃ�1920�N�㔼�Ƀv���E�t�b�g�{�[���̔��W�ɏd�v�Ȗ������ʂ����������B�r���E�`���f���̓e�j�X�̋��Z������S�ɐ����A���j��ő�̃e�j�X�I��Ƃ����]�����ł߂��B�{�r�[�E�W���[���Y�̓S���t��ł̑f���炵�������ŃS���t�̐l�C�����߂��B�W���b�N�E�j�N���X�������܂ŁA�W���[���Y�̂悤�ȃX�^�[������邱�Ƃ͂Ȃ������B���[�X�A�f���v�V�[�A�O���[���W�A�e�B���f������уW���[���Y�́A������20�N��̃X�|�[�c�E�̋����Ƃ��āu�r�b�O�E�t�@�C�u�v�ƌĂ�Ă���B |

|

|

������

���E�H�����E�n�[�f�B���O �E�H�����E�n�[�f�B���O�́A�ނ�������u��ԂɋA��v(Return to Normalcy)�Ƃ�������ŏo�n�������A����͂��̎����3�̃g�����h�f���Ă����B���Ȃ킿�A��ꎟ���E���ɑ��锽���Ƃ��ĐV���ɂ��ꂽ�Ǘ���`�A�ږ��r�ˎ�`�̕����A����щ��v�̎���ɂ����鐭�{�ɂ��ϋɍs����`����̕����]���������B�n�[�f�B���O�͂��̔C����ʂ��āu���R���C�v������̂����B1920�N�̑哝�̑I���ł̔ӉĂƏH�A�n�[�f�B���O�́u���֑O�L�����y�[���v�����̍��̑z���͂𑨂����B����͐V���ő傢�Ɏ�舵���A�L���j���[�X�f��ł����f���ꂽ���Ƃł͏��߂Ă̑I���^���ł���A�n�[�f�B���O�₻�̍ȂƂ̎ʐ^�Ɏ��܂邽�߂ɃI�n�C�I�B�}���I����K�ꂽ�n���E�b�h��u���[�h�E�F�C�̃X�^�[�̉e���͂��g��������I�I���^���Ƃ��Ă����߂Ă̂��̂������B�A���E�W�����\���A�����A���E���b�Z���A�_�O���X�E�t�F�A�o���N�X����у��A���[�E�s�b�N�t�H�[�h�̓I�n�C�I�B�����ɑ����^�����l�̈ꕔ�������B���ƊE�̏ے��A�g�[�}�X�E�G�W�\���A�w�����[�E�t�H�[�h����уn�[�x�C�E�t�@�C�A�X�g�[�������֑O�L�����y�[���ɂ��̖�����݂����B�I���^�����n�܂���������11���̓��[���܂ŁA60���l�ȏ�̐l�X������ɎQ�����邽�߂Ƀ}���I���Ɍ��������B�n�[�f�B���O�����̐��ʂōł��d��Ȃ��Ƃ̓��V���g���C�R�R�k��c�ł���A���E���̌R���͂𐧌����邱�ƂɂȂ����B���̔C���́A�n�[�f�B���O���֗^���Ă��Ȃ������ƍl������X�L�����_��(�e�B�[�|�b�g�E�h�[������)�ōʂ�ꂽ�B�X�L�����_���ɂ������āA�n�[�f�B���O�́u�_��A����͒n���̎d�����v�ƌ����A�u���͓G�Ƃ̃g���u���͖������A�������܂��܂����F�l���������Ɉ�Ӓ������������z��Ȃv�Ƙb�����B�n�[�f�B���O�̔C���͐S������ɂ��ˑR���ŒZ���ŏI������B������j�Ƃ͂��̃X�L�����_�����痈��X�g���X�Ŏ��ƐM���Ă���B ���J���r���E�N�[���b�W �J���r���E�N�[���b�W�̓n�[�f�B���O�哝�̂̎���ɑ哝�̂Ƃ��ďA�C�����B1924�N�̑哝�̑I���ł������Ɣɉh����{�Ƃ��ďo�n���e�Ղɓ��I�����B�N�[���b�W�͐V�������f�B�A�ł��郉�W�I���g���A���̔C���̊Ԃɐ��W�I�̗��j��������B���Ȃ킿�A���̏A�C�����߂ă��W�I�ŕ�������A1924�N2��12���ɂ̓��W�I�ŏ��߂Đ����I������z�M�����哝�̂ƂȂ�A���̂킸��10�����2��22���A���̂悤�ȉ������z���C�g�n�E�X����z�M�������Ƃł����߂ĂƂȂ����B�N�[���b�W�̓n�[�f�B���O�̎��R���C������p�������B�O�𐭍�ł͌Ǘ���`���D���A�����̐푈��h�~������@�Ƃ��ẴP���b�O�E�u���A�����ɂ͏������Ȃ������B ���n�[�o�[�g�E�t�[���@�[ �n�[�o�[�g�E�t�[���@�[��1920�N��Ō�̑哝�̂ƂȂ�A1929�N�ɏA�C�����B1928�N�ɂ́u��X�̃A�����J�͍����A���j��̔@���Ȃ鍑�ɂ����������悤�ȕn���ɑ���ŏI�I�����ɋߕt���Ă���v�Əq�ׂ��B�t�[���@�[�͋c�_�̑��������X���[�g�E�z�[���[�Ŗ@�ɏ������Ė@�������A1929�N�̃E�H�[���X����̌�n�������邱�Ƃ�������ꂽ�B ���J���g���̐��� �J���g���͐풆�ɋ}���ɐ����������A���S�A�H�����H�Ȃǂ̎Y�Ƃň�A�̑傫�ȃX�g���C�L�Ɏ��s������́A�������ނ�10�N�ԂƂȂ��đ唼�̑g������߁A�g�������͉��~���A�و����͋}���ɑ��������B�}�i�I�ȑg����`�͎���������B����͑�풆�̃X�p�C�@��1918�N��@�Ƃ�����i�ŘA�M���{���}���������Ƃ��傫���������B��v�ȑg����1924�N�̑哝�̑I���ő�3�̐��}���҂ł��郍�o�[�g�E���t�H���b�g���x�������B ���J�i�_�̐��� �J�i�_�̐����̓E�B���A���E���C�A���E�}�b�P���W�[�E�L���O���̃J�i�_���R�}�ɂ���ĘA�M���x�z���ꂽ�B�A�M���{�͂���10�N�Ԃ̑唼���₵�āA�o�ς���P�ނ��풆�ƓS�����ߏ�Ɋg�����ꂽ����ɒ~�ς��ꂽ���z�ȍ������炷���ƂɏW�������B20���I�����̏����o�ς̃u�[���̌�ŁA�J�i�_�̕����n�т͏����̒ቿ�i�ɔY�܂��ꂽ�B����̓J�i�_�ł͏��߂Ă̑�3�̐��}�ł���J�i�_�i���}�̔��W�ɑ傫�Ȗ������ʂ����A1921�N�̍����I���ł͑�2�}�ɐi�o�����B1926�N�̃o���t�H�A�錾�̑n�݂ƂƂ��ɁA�J�i�_�͑��̌��C�M���X�A���n(������)�Ƌ��Ɏ��������l�����A�C�M���X�A�M��n�o�����B |

|

|

���I��

���Í��̉Ηj�� �_�E�E�W���[���Y�H�Ɗ��w���͉��T�Ԃ������𑱂��A�ߔM�������@�s���Ƒ��ւ��āA1928�N����1929�N�̋��C����͉i���ɑ����Ƃ��̂Ƃ������z��^�����B1929�N10��29���A�Í��̉Ηj���Ƃ��Ă�邱�̓��A�E�H�[���X�̊����������B�A�����J���O���ɂ����邱�̏o�����́A����҂ɂ͕s���S�ƌ����Ă������̌o�σV�X�e���ɑ���Ō�̏Ռ��ł���A���E���Q�ƌĂ�鐢�E�I�ȕs���Ɍq����A1930�N���ʂ��Ď��{��`���E�̉��S���Ƃ����l�X����E��D�����B ���֎�@�̓P�p 1933�N2��20���ɒ�Ă��ꂽ�A�����J���O�����@�C����21���͓���18����P�p�����B�A���R�[�������@�ɂ���Ƃ����I���͊e�B�ɔC����A�����̏B�͑����ɂ��̋@��𗘗p���ăA���R�[�����������B �@ |

|

| �����E���Q 5 / ���E���Q�̌��� |

|

|

��1�D�u�i���̔ɉh�v�ɐ���

1920�N��̃A�����J�o�ς́A�u�i���̔ɉh�v�ƌĂ��قǂ̉��i���𐋂����B���̉��i�����x�����v���͓����B ��́A��ꎟ���E����̃��[���b�p�̐�㕜�����v�ł���B�푈�Ŕ敾�������[���b�p�ɑ��āA���ƂȂ�Ȃ������A�����J�͂��̂��Ɛ��E�o�ς̒��S�Ƃ��Ă̒n�ʂ��m�����Ă����B ������̗v���́A�����ɂ�����s�s���ł���B�����Ԃ����y����ɂ�čx�O�ɓs�s���o�����A���ꂪ�Z����v�����N�����B�܂��A���[���b�p����A�҂������m���������� �ĐV�����Ƃ����āA���ꂪ�Z��݃u�[�������������B ����A�s�s�Ɠs�s�����ԓ��H�Ԃ���������A���ꂪ�L�����v�ݏo���ƂƂ��ɁA�����ԎY�Ƃ̒ǂ����ƂȂ����B���Ƃ������ɂ͎����Ԃ����ӂ�A����Â�����قǔ�s�@����ь������B �����������̌o�ς̔ɉh��w�i�ɁA1920�N��̌㔼����A�����J�̕s���Y�Ɗ����͂₪�ē��@�̑ΏۂƂȂ�A�������Ɏ��Ԃ��痣��A�₪�ăo�u���ւƓ]�����Ă������B���S�����^�]�������œ����l���A�݂�Ȋ������B�l�X�͒����C���ꂪ�܂��܂��������̂ƐM���ċ^��Ȃ������B�܂��Ɂu�i���̔ɉh�v��M���Ă����̂ł���B �������A�o�u���͂����͔j��B�ύt�_���痣�ꂷ����A�����́u�_�̌��������v�������A�ύt�_�Ɉ����߂����Ƃ���B�ő�̔ߌ��́A���̋ύt�_���ǂ��ɂ��邩��l�X�͎���I�ɂ����m�邱�Ƃ��ł��Ȃ����Ƃł���B���Ȃ킿�A�o�u�����ǂ����͔j�Ă݂Ȃ���킩��Ȃ��̂��B |

|

|

��2�D�Í��̖ؗj��

1929�N10��24��(��)�A�j���[���[�N�،�������Ŋ�������\�����A���Ƀo�u�����͂�����(�Í��̖ؗj��)�B������11���ɓ����Ĉ�[��3����1�قǖ߂������̂́A���̌�1932�N�܂ł�3�N�Ԃɓn���ė��j�I�ȑ�\���𑱂��A������80���ȏ㉺�������B ����ɂƂ��Ȃ����̌o�ς��������A�f�m�o��29�N�̃s�[�N���̔����ɗ������݁A���Ɨ���25���ɒB�����B���̊ԂɌ��������5������1.5���܂ň���������ꂽ�B�������A����ł����͉����~�܂�Ȃ������B �A�����J�́A1930�N�ɍ����Y�Ƃ̕ی�̂��߂Ɉ��������X���[�g���z�[���C�Ŗ@�𐬗������A1000�߂��A���i�ɕ���40���Ƃ������ł������A�ی�f�Ղ�W�J�����B����ɑ��ăJ�i�_�A�t�����X�A�C�M���X�Ȃǂ��[�u�ɏo�āA�ň����グ���킪�J��L�����A���E�f�Ղ͈�C�ɏk�������B ����A�C�M���X��1932�N�A�I�^����������єr���I�ȃu���b�N�o�ς����{�����B����ɂƂ��Ȃ��A�A�����J���t�����X���u���b�N�o�ς��`���������߁A�Ȍ�A�u���Ă鍑�Ǝ������鍑�v�̑Η������܂邱�ƂƂȂ����B 1933�N�A�t�[�o�[�哝�̂ɑ����Ė���}�̃��[�Y�x���g�哝�̂��A�C�����B���[�Y�x���g�͋��Q��Ƃ��ăj���[�f�B�[����������{���A�A�����J�o�ς�����ȏ㈫������̂������~�߂邱�Ƃɐ��������B 1936�N�A�P�C���Y�́w�ٗp�E���q�E����щݕ��̈�ʗ��_�x�����s����A�u�s�����ɂ͍����Ԏ��v�Ƃ������o���ꂽ�B�������A���[�Y�x���g�͌����ăP�C���Y�o�ϊw�̗L�����v�n�o������m�M�ɖ����Ď��s�����킯�ł͂Ȃ��B���̂��Ƃ́A1937�N�Ɍi�C����[�Ɍ������ƁA���x�̓C���t��������邠�܂�����x�o��啝�ɍ팸���A1938�N�ɂ͍Ăьo�ς����������Ă��܂������Ƃ����������B ���ǁA�A�����J�o�ς������I�Ȑ����ߒ������߂����̂́A1941�N�ȍ~�̌R���x�o�}���ɂ��L�����v�g�傪�Ȃ��ꂽ���Ƃł������B |

|

|

��3�D���E���Q�̌����@

�D�i�C�̂��Ƃɕs�i�C������͎̂��{��`�̏h���ł���B�o�ϊ��������R�ł���Ƃ������Ƃ́A���ɂ͋ύt�_���痣��čs���߂��邱�Ƃ����邩�炾�B������A�s�i�C�Ƃ́u�ύt�_����͂��ꂽ�o�ς��Ăыύt�_�Ɉ����߂���p�v�ł���Ƃ�������B���́A�u�����C���v���Ȃ��s���߂��āu���Q�v�ɔ��W���Ă��܂������Ƃ����_�ł���B����Ɋւ��Ă͂�������̐�发���o�Ă��邪�A�ǂ��ǂ�ł����ЂƂ������肵�Ȃ��B�����ł́A���Ȃ�̗������u�Ȍ��v�ɂ܂Ƃ߂Ă��������B �����̌����́A�o�u�����͂����Đl�X�����ő呹���������߂ɁA������ɒ[�ɍT����悤�ɂȂ�������ł���B���Ƃ��A1000���~�Ŕ���������200���~�ɂȂ��Ă��܂����Ƃ���B����Ɛl�X�́A��������800���~�����߂����ƕK���ɒ��~������B���̂��߃��m��Ȃ��Ȃ�s�i�C�ɂȂ�B���������s���͈�ʂɁu�o�����X�V�[�g�s���v�ƌĂ��B���Z���Y�̑����ŏ������ƌv�̃o�����X�V�[�g�������悤�Ƃ���ƌv�̍s�����s���̌����ƂȂ邩��ł���B���{�̃o�u��������1990�N��ɂ������������ۂ͍L������ꂽ�B��ʂɁA���Z���Y�̑r���z���傫����Α傫���قǁA�s���͐[����������������B �����̌����́A�A�����J�����{�ʐ��x���Ƃ��Ă������ƂƊ֘A����B���{�ʐ���19���I�ɃC�M���X�Ŏn�܂�A���̌�A�u�L�����̒��S�ł���C�M���X�Ǝ����������������߂ɁA���E���̐l�X�������̃C�M���X�ɂȂ���āA���{�ʐ��Ƃ����ʉݐ��x���̗p�����v(�w�O���[�o�����Q�x�@�l��q)���̂ł���B���{�ʐ��̂��Ƃɂ����ẮA������s�͕ۗL������Ɍ��������ʂ̎����������s�ł��Ȃ��B�܂�A�s�i�C�ɂȂ��Ă����Z�}�l�[�T�v���C�𑝂₷�Ƃ����ɘa��������{���邱�Ƃ��ł��Ȃ��̂ł���B����ǂ���ł͂Ȃ��B1931�N�ɂ����������{�ʐ����~�����C�M���X�́A�A�o�����͂�t���邽�߈בփ��[�g��艺���A������������s�����̂ł���B���̂��߁A�A�����J�����ʂ̋������o���A�A�����J�̓}�l�[�T�v���C�����炳����Ȃ��Ȃ����̂ł���B�ʉ����ʂ𑝂₳�Ȃ���Ȃ�Ȃ��Ƃ��ɁA���ɒʉ����ʂ����炷�̂ł���B����ł�40�x�̔M�����镗���҂��A������ɊO�ɕ���o���悤�ȍs�ׂł���B���{�ʐ��x�����Ԃ�Ԃ��Ĉ��������Ă��܂����̂��B�悤�₭�A�����J�����{�ʐ��x���~�����̂́A1933�N�A���[�Y�x���g�哝�̂ɂȂ��Ă���ł���B ����O�̌����́A���یo�ϐ��x�ɕs�������������ƂƊ֘A����B���Ȃ킿�A�s���ɒ��ʂ�����i���{��`�����͈ב艺�������ɑ���A�u���b�N�o�ς����{�����̂��B�܂�A�����̗A�o��L���A���������i�C���悭�Ȃ�悢�Ƃ����ߗ��R�������W�J�����̂ł���B���ꂪ���E�f�Ղ���C�ɏk�������A���E���Q�̈���ƂȂ�������ł͂Ȃ��A����ɂ͑�2�����E���̌����Ƃ��Ȃ����̂ł���B���Ȃ݂ɁA���̂Ƃ��̎��s�Ȃ��đ���E����A�ב艺��������������邽�߂ɂh�l�e�����A�u���b�N�o�ς���������R�f�Ղ𐄐i���邽�߂ɂf�`�s�s��������̂ł���B�l�ނ͎��s�����ď����͌����Ȃ����Ƃ�������B �������A���̂ق��ɂ��t�[�o�[�哝�̂��ύt�\�Z��`�҂ł���A�ϋɓI�ȍ��������W�J���Ȃ��������Ƃ����E���Q�̏������L���Ă��܂����Ƃ����Ȃ����Ȃ��B �������A����͖������˂���ƌ����ׂ��ł��낤�B�����̌o�ϊw�҂̑唼�́A�u���Q�Ƃ������́A�����Ƒς��đ�����߂Ă�����̂������܂邾�낤�v�ƍl���Ă����̂ł���A ���������`���I�Ȍo�ϊw�̋������������ƐM���Ă����̂ł���B �܂��A��ꎟ���E����A�h�C�c�Ŕ��������n�C�p�[�C���t���[�V�����̋L�������܂�ɂ����X�����������߁A���ՂȐԎ����ɂ��i�C���g����̂邱�Ƃ��S�O���������Ƃ�����B �s�i�C�̂Ƃ��ɂ͐Ԏ����s���Ăł��������Ƃ��s���ׂ����Ƃ����P�C���Y�̕�I�������̂���悤�ɂȂ����̂́A����E����̂��Ƃł���B |

|

|

��4�D���E���Q����w����

����E����A���E���狰�Q���������B2008�N�̃T�u�v���C�����[�����ɒ[���鐢�E�����s���́u�S�N�Ɉ�x�̕s���v�ƌ`�e����邪�A����ł����E�͕����ł���A���Q�ɂ͎����Ă��Ȃ��B�Ȃ��A���E���狰�Q���������̂��B���R�͊ȒP�ł���B ���ɁA�P�C���Y�̗L�����v�Ǘ�����Ƃ����s���ɑ��鎡�Ö������ꂽ����ł���B����͐V�^�C���t���G���U�ɑ��������^�~�t���̑��݂̂悤�Ȃ��̂Ƃ�����B�s���ɂȂ�ƁA��������������A�s�����[��������O�ɓK�ȑ̂���悤�ɂȂ����B ���ɁA���A���{�ʐ�����Ǘ��ʉݐ��x�ɕς��A�i�C�̏ɍ��킹�Ď��R�Ƀ}�l�[�T�v���C���ł���悤�ɂȂ������Ƃ�����B ��O�ɁA���A�h�l�e��f�`�s�s(�v�s�n)������A���ۋ����̐����蒅�������Ƃ�����B�f8��T�~�b�g�Ȃǂ��ʂ����Ă���������傫���B ���j�Ɂu�����v�Ƃ������Ƃ͋�����Ȃ��B�������A�勰�Q���Ȃ���q�g���[�͌��ꂸ�A���E�����N����Ȃ�������������Ȃ��B�����l����ƁA���Q�Ƃ����a�C��������邱�Ƃ͐l�ނ̍ő�̉ۑ�̈�ł��邱�Ƃ́A�����̂��ς��Ȃ��B |

|

|

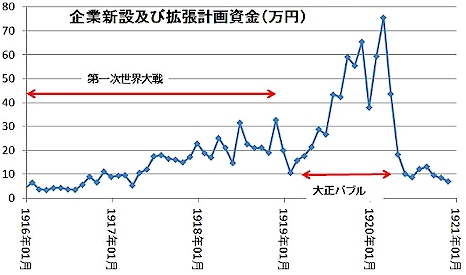

��5�D���a���Q

�Ƃ���ŁA���E���Q�͓��{�ɂ��g�y���A���a���Q�ƂȂ����B���̂��Ƃɂ��Čo�ϓI�Ȏ��_����Ȍ��ɂ܂Ƃ߂Ă����B ���{��1917�N����1930�N�܂ŋ��{�ʐ����~���A���A�o�֎~�[�u���Ƃ��Ă����B�������A�h�C�c�A�C�M���X�A�t�����X��1920�N��ɑ������ŋ��{�ʐ��ɕ��A�������Ƃ���A���{�����{�ʐ��ɕ��A���ׂ����Ƃ̈ӌ������܂����B���{�ʐ��ɕ��A����A�����̈���ƈבւ̈��肪�����I�ɒB�������ƍl�����Ă�������ł���B 1930�N1���A���ɓ��{�͋�����(���A�o�̎��R��)�����{���A���{�ʐ��ɕ��A�����B�A�����J�Ŋ�����\������3������̂��Ƃł������B ���{�ʐ����A�ɓ������Ă̍ő�̖��́A�����בփ��[�g����10���ȏ�~���̋������ŋ��{�ʐ��ɕ��A�������Ƃł������B �����̈�㏀�V��́A�O�ꂵ���ُk�����ɂ��f�t��������Ƃ�A�������������������A����ɂ���č��ۋ����͂����߂悤�Ƃ����B���{���i�������Ȃ�ΗA�o�����₷���Ȃ�B�������{�̕���������10�����������邱�Ƃɐ�������A���Ƃ��בփ��[�g��10�������Ȃ��Ă����͂Ȃ��B �@�@�@ ���̂����~���ɂ���ΊO������������ޗ���A�����邱�Ƃ��ł���B����͓��{�o�ςɂƂ��Ă��v���X�ɂȂ�B�������̂ł���B�u�l�͐L�т�Ƃ���ΐ悸�k�ށv�B���ꂪ���̍l���ł������B �������A���Q�̐^���Œ��ɁA�f�t������ɉ�����10���ȏ���~���グ��ǂ��Ȃ邩�B�����͖����ł���B �A�o���������s���͂���ɐ[���ɂȂ�B���ł����~���s�����ǂ��ł��������邱�ƂɂȂ����̂��B�܂��ɁA���E���Q�Ƃ����u���Ɍ������đ����J���v���ʂɂȂ��Ă��܂����̂ł���B 1931�N12���A�呠��b�ɏA�C�������������͋��A�o�ċ֎~�����肵�A���{�ʐ���2�N���炸�ŕ��邱�ƂƂȂ����B�����͓��{�̃P�C���Y�Ƃ�������悤�ɁA���ł����L�����v�n�o������̂����B����� ������Ƃ�A���s���ČR������g�債(31�N9���A���B����)�A����Ɍ������Ƃ�ϋɓI�ɉ����i�߂��B�����̐���͂��Ȃ�̐��ʂ��������B����̈���32�N�ɈÎE����Ă��܂���(�����c����)�B �������A1935�N�A���c�����c��ݍ����������ቺ�������Ƃ���A���̂܂܂ł͓��{�̍����͔j�]����Ƃ��āA�����͈�]���č��}���A�R����팸��ł��o�����B����ɔ��������R���́A1936�N�A�������ÎE����(��E��E�Z����)�B 1937�N�A�I�a�����������������ɓ����푈���n�܂�A���̂��Ɠ��{�͐푈�ւƂ܂�������ɓ˂��i�ނ��ƂƂȂ�B �@ �@ |

|

| �����E���Q 6 / �j���[�f�B�[������ |

|

|

�A�����J���O���哝�̃t�����N�����E���[�Y�x���g�����E���Q���������邽�߂ɍs������A�̌o�ϐ���ł���B

�j���[�f�B�[������͐V�K�܂���������Ƃ��Ă��B�P�Ƀj���[�f�B�[���ƌĂ�邱�Ƃ�����B����܂ŃA�����J�̗�㐭��������Ă����A�s��ւ̐��{�̉�����o�ϐ��������I�ɂƂǂ߂�ÓT�I�Ȏ��R��`�I�o�ϐ���A���{���s��o�ςɐϋɓI�Ɋ֗^���鐭��ւƓ]���������̂ł���A����E����̎��{��`���̌o�ϐ���ɑ傫�ȉe����^�����B���E�ŏ��߂ăW�����E���C�i�[�h�E�P�C���Y�̗��_�������ꂽ�ƌ�����B���ẮA�����������E�勰�Q����E�������{�̍����������l��������Ƒ����̕����œ����ł���B |

|

|

���o��

���[�Y�x���g�͑哝�̏A�C�O�̃��W�I�ł̑I�������Łu�哝�̂ɏA�C������A1�N�ȓ��ɋ��Q�O�̕��������ɖ߂��v�Ɛ錾�����B���[�Y�x���g��1933�N3��4���ɑ哝�̂ɏA�C����ƁA�����ɂ͓��j���ɂ�������炸�u�ΓG�ʏ��@�v�Ɋ�Â������̑S��s���x�Ƃ����A���W�I������1�T�Ԉȓ��ɑS�Ă̋�s�̌o�c���Ԃ������a���̈��S��ۏႷ�邱�Ƃ���A��s�̎��t�������͎����̕����Ɍ��������B���[�Y�x���g��1933�N�ɑ哝�̂ɏA�C��A�������ɑ�_�ȋ��Z�ɘa���s�������ߐM�p���k���~�܂��Ă���B ���[�Y�x���g�́A���ɏq�ׂ�100���Ԃ̒���ɃO���X�E�X�e�B�[�K���@�𐧒肵�āA���̖��ʂ�����(�A�M�a���ی����Ђ̐ݗ��Ƌ�ؕ���)�B �X�ɋc��ɓ��������Ė�p�����Ɍi�C��ٗp�m�ۂ̐V�����R�c�����A�ŏ���100���Ԃł����𐧒肳�����B �ً}��s�~�ϖ@ TVA(�e�l�V�[�여��J������)�Ȃǂɂ��E�ʐ^�̂悤�Ȍ������� CCC(���Ԏ����ۑ���)�ɂ���K�͌ٗp NIRA(�S���Y�ƕ����@)�ɂ��J�����Ԃ̒Z�k�⒴�z�_�I�����̊m�� AAA(�_�ƒ����@)�ɂ�鐶�Y�ʂ̒��� ���O�i�[�@�u�S���J���W�@�v�ɂ��J���҂̌����g�� �����1935�N�ɂ͑�j���[�f�B�[���Ƃ��āA���Ǝ҂ւ̎蓖���t�E�����ی삩�玸�Ǝ҂̌ٗp�ւƂ����]�����s���AWPA(�������Ƒ��i��)��ݗ����A���Ǝ҂̑�ʌٗp�ƌ����{���݂�������Ƃ�S�ĂɍL�����B �ΊO�I�ɂ͕ی�f�Ղ��玩�R�f�Ղɓ]���A�哝�̌����ɂ��ŗ��̕ύX��O���ƌb�ʏ���������Ԍ������c��ŏ��F���ꂽ�B�ς�����v���W�F�N�g�Ƃ��Ă͌������Ƒ��i�ǂ̎��{����ΐ��\�v���W�F�N�g (Mathematical Tables Project) ������A���v���W�F�N�g�ɂ����đΐ��\�̐��x����̎��݂��s��ꂽ�B����͒e���v�Z��ߎ��v�Z�̐��x����Ɋ�^���A����E��펞�̕ČR�̒��e�������x�̌����}���n�b�^���v��ɂ����锚�k�����Y(ZND���_)�ɉe����^�����B |

|

|

������ɑ���^��

�����̐���ɂ���Čo�ς�1933�N���ӂƂ���1934�N�Ȍ�͉X���ɂȂ������ANIRA��AAA�Ƃ���������̂��������ō��قŁu����������j�Q����v�Ƃ���ጛ�������o���ꂽ�B����ɁA�ϋɍ����ɂ��C���t���X������ѐ��{���̑�����A��������E���Z����̈������߂��s�������ʁA1937-1938�N�ɂ͎��Ɨ����ꎞ�I�ɍď㏸���錋�ʂƂȂ����B���̌�A����E���ɎQ�킵�����Ƃɂ��A�A�����J���O���j��ő�̑��嗦�ƂȂ�R���Ώo�̑���ɂ��A�A�����J���O���̌o�ςƌٗp�͋��Q���犮�S�ɗ������蒘�����g�債���B ���ǁA����GDP��1929�N�̒l��1941�N�ɏ���A����GDP��1929�N�̒l��1936�N�ɏ���A���Ɨ���1929�N�̒l��1943�N�ɉ����A�Ƃ����o�߂����ǂ����B �j���[�f�B�[������Ȍ�̃A�����J���O���ł́A�A�M���{�̍Ώo��GDP�ɑ���䗦�����債�A�A�M���{������Ȍ����������đS�Ă̌������Ƃ�ٗp����������ƂƂȂ�A����ɑ���E���ɂ��A�M���{�̌��͋����⋐�剻���������A�A�����J���O���̎Љ�ۏᐭ��y�������B����ł͎Љ�ۏ�ԍ��̘R�k�����ƂȂ��Ă���B ���썄�u�́u���[�Y�x���g�哝�̂́w�j���[�f�B�[������x�����s���A�f�t���E�p�Ɍ��������W�[���̑�]�����s�����B���̌��ʁA�l�X�͂��̃��W�[���]���ɔ������C���t�������҂��s������悤�ɂȂ�A�A�����J�o�ς͋��Q����E�o�����v�Ǝw�E���Ă���B �~���g���E�t���[�h�}���́u1929-1933�N��1933-1941�N�̊��Ԃ͕ʂɍl����ׂ��ł���B�勰�Q�ł͂Ȃ�����k���I��点���̂́A��s�x���A���{�ʐ�����̗��E�A���E��̍w���v��Ȃǂ̈�A�̋��Z����ł������̂͊ԈႢ�Ȃ��B�勰�Q���I��点���̂́A����E���ƌR���x�o�ł���v�Ǝw�E���Ă���B �F��O���́u���ǂ́A�j���[�f�B�[�����ǂ��������ʁE���ʂ������炵����������O�ɑ���E���ɓ˓����Ă��܂����v�Əq�ׂĂ���B�܂��F��́u�t���[�h�}�������S�ƂȂ��āA�j���[�f�B�[������̂��ׂĂ�ے肷��^�����W�J���ꂽ�B���i���h�E���[�K�������̍��ɂ̓j���[�f�B�[������͊��S�ɔے肳�ꂽ�v�Əq�ׂĂ���B �o�ϊw�҂̖��_��́u�j���[�f�B�[���́A�w��������ɂ����ʂ��傫�������x�ƍl�����Ă������A���̌�̌����Łw���Z����E���������g�ݍ��킹������p�b�P�[�W(�|���V�[�~�b�N�X)�Ɍ��ʂ��������x�v�Ɨ��������悤�ɂȂ����v�Ǝw�E���Ă���B���́u1937�N�ɃA�����J���{�͑��ł����{���AFRB�����Z���������߂����߂ɁA1938�N�ɂ͌i�C�����܂ꂵ�A�ēx�s���ɓ˓������B���ꂪ�w1937�N�̎��s�x�v�ƌĂ����j�I���P�ł���v�Ǝw�E���Ă���B �o�ϊw�҂̃��o�[�g�E���[�J�X�́A1934�N�̗a���ی��̐����A�O���X�E�X�e�B�[�K���@�ɂ���s�Ə،����ɂ���āA��s���ߓx�ȃ��X�N���Ƃ�Ȃ��悤�ɂ�����Z�K���̑̌n���������Ƃ��Ă���A���̋�s�K���͐��\�N�ɂ킽���āA�勰�Q�̍Ĕ���h�~�����Ƃ��Ă���B |

|

|

�����Z����

�o�ϊw�҂̃N���X�e�B�[�i�E���[�}�[�́A�勰�Q����GDP�́A�قƂ�Nj��Z�ɘa�ɂ���Ă����炳�ꂽ�Ƃ���_���\���Ă���B �x���E�o�[�i���L�́A�勰�Q������̉E�f�t���E�p�́A���{�ʐ���~�ɂ����Z�ɘa�̎����\������^�����Ƃ��Ă���B |

|

|

����������

�o�ϊw�҂̓c���G�b�A���B���i�́u���[�Y�x���哝�̂́w�j���[�f�B�[������x�́A�����x�o�̋K�͂͑�GDP���5%�O��ƃt�[���@�[�哝�̂̎���Ƃ���قǕω��͂Ȃ������v�Ǝw�E���Ă���B �N���X�e�B�[�i�E���[�}�[�́A�j���[�f�B�[���̍�������͌��ʂ��Ȃ������ƁA�o�ώj�I�������猋�_�Â��Ă���B���[�}�[�́A1930�N�ォ��̏d�v�ȋ��P�́A�����������h���͏��������ʂ��������Ȃ����Ƃ�(One crucial lesson from the 1930s is that a small fiscal expansion has only small effects.)��2009�N�ɏq�ׂĂ���B2013�N�ɂ́u���̍l���ł́A�勰�Q����w�ׂ�̂́A���̗��_�y��������͎����Ă݂�@�\����z�����ؓI�ȍ����ɂ���Ċm�����Ƃ������Ƃł��B1930�N��ɗp����ꂽ�Ƃ��A��������͌��ɉɔ��Ԃ������Ă��܂��B��Ȗ��_�͍������]��p�����Ȃ��������ƂȂ̂ł��B�v�Əq�ׂĂ���B �|�[���E�N���[�O�}���́u�ꕔ�̌o�ϊw�҂͑勰�Q�₻�̈Ӗ������������ĖY��Ȃ������B���̈�l���N���X�e�B�E���[�}�[�ł���B��@�J�n����4�N�o������(2012�N)�A��������Ɋւ���D�ꂽ����(���̂قƂ�ǂ��Ⴂ�o�ϊw�҂ɂ�����)����������B�������������͊T�ˁA�����h���͗L�����Ɨ��t������̂ł���A��K�͂ȍ����h�������ׂ����Ǝ������Ă���B�v�u���Ɏ���X�e�B�O���b�c��N���X�e�B�[�i�E���[�}�[���A�s���ɒ��ʂ��Ďx�o�팸������̂͂�������������邾���ŁA�ꎞ�I�Ȏx�o�����ɗL�v���Ǝ咣���Ă���̂�ǂƂ��ɁA�w����͔ނ�̌l�I�����ł���x�Ƃ͎v��Ȃ��悤�ɂȂ��Ă���邱�Ƃ��肢�����B���[�}�[����������ɂ��Ă̌����Ɋւ���ŋ߂̉����ŏq�ׂ��悤�ɁA �������d�v���Ƃ����؋��́A���ĂȂ��قNj����Ȃ��Ă��܂��|�|�����h���͌o�ς��E�𑝂₷�̂ɖ𗧂��A�����Ԏ������炻���Ƃ���Ώ��Ȃ��Ƃ��Z���I�ɂ͐��������������Ă��܂��̂ł��B����Ȃ̂ɁA���̏؋��͗��@�v���Z�X�ɂ͓`����Ă��Ȃ��悤�ł��B �l�����͂����ς��Ȃ���Ȃ�Ȃ��B�v�B ���o�[�g�E���[�J�X�̓��[�}�[�̕��͂��u���̗��R�ł��łɌ��܂��Ă�������ɑ��āA��t���Ő��������s�����}���v�Ɣᔻ�����B ���o�[�g�E���[�J�X�̌����ɂ��āA�|�[���E�N���[�O�}���́u���̍����́w���J�[�h�̒�������x�Ƃ��������������B�����Ă��̎咣�ɂ���āA���̌����̎��ۂ̎d�g�݂����������m��Ȃ����A�m���Ă����ɂ��Ă��Y��Ă��܂��Ă��邱�Ƃ�\�I�����v�Ɣᔻ�����B ���������́A�u�j���[�f�B�[������̑����́A���܂�ɂ��v���I�ł��肷�������߁A�����ɘA�M�ō��قɂ���Ĉጛ�����������ꂽ�قǂł������B���[�Y�x���g�哝�̂́A�d���Ȃ��A�e���[�Y�x���g�I�@���Ƃ��A�����A�ō��ٔ����ɔC�����āA����ƍ��������������߂�Ƃ�����p���Ƃ炴������Ȃ������B���ʂ̐l�X�̉�b�ɂ����āA�u�����̓j���[�f�B�[���[�v���ƌ����A��O�̓��{�ɂ����āA�u�����̓A�J���v�Ƃ������炢�̈Ӗ��ł������B�v�u��������TVA(�e�l�V�[�k�J�J������)�Ȃǂ̐ݔ��������吭����Ƃ��Ă��A�ÓT�h(�����̃A�����J�ɂ����ẮA���|�I�����h�ł�����)�ɔ������ƁA�������߂��B����Ȃɐݔ����������Đ��{�x�o������������ƍ����͔j�]���邼���|�߂����畏�����B�v�Əq�ׂĂ���B �F��O���́A�u�A���V�������W�[���͓���TVA�ɕK���ɒ�R���A�u���Ԃ����ׂ��d���𐭕{�����͈̂ጛ���v�Ƃ����i�ׂ����x���N�����A�A�M�ō��ٔ������ጛ�������o���B������āA1943�N�ATVA�͑g�D��啝�ɕς��āA�n�����{�̎����Œn��J����S�����鐧�x�ƂȂ��āA�h�����ĎЉ�I���ʎ��{�Ƃ��Ă̑̍ق�ۂ��Ƃ��ł����BTVA�Ƌ�s�@�̓���s�ꌴ����`�҂������J��Ԃ��ᔻ���A���̉�̂����݂��킯�ł���v�Əq�ׂĂ���B |

|

|

���P�C���Y�Ƃ̊W

���[�Y�x���g���g�͍����ύt��`�҂ł���A�Ԏ������ɔے�I�������Ƃ���Ă���B�P�C���Y����Ă���������������[�Y�x���g���̗p�����Ƃ���Ă��邪�A����ɂ��Ă̓��[�Y�x���g���g���ے肵�Ă���B���[�Y�x���g�́A1934�N�ɃP�C���Y�ƈ�x��������Ă��邪�A�u���v�̐�������ŗ����ł��Ȃ������v�Ƙb���Ă���B�P�C���Y�ƒ��ڑΘb�������[�Y�x���g�́A�P�C���Y�̐Ԏ������s�ɂ��i�C�h������̘b���u�r�����Ȃ��z���b�v�Ɛ�̂Ă��Ƃ����B�Ȃ��A�j���[�f�B�[�������1933�N������{����Ă���A�P�C���Y�́w��ʗ��_�x��1936�N�ɏo�ł���Ă���B |

|

|

�����{